尽管客运协会和中汽协将于下周发布7月份汽车市场销售数据,但上月汽车销售结果已基本浮出水面:零售额同比下降8%至9%左右,批发销量预计同比下降15%左右。

这似乎是一个非常糟糕的数字。相比5月和6月批发销售1.8%和10.2%的降幅,15%明显超过。但如果考虑到车市淡季即将结束,自主车企的整体表现相对更好,那么车市的情况也不需要我们太过担忧。

从更靠近终端的保费数量来看,今年车市甚至从未出现过同比下滑,包括刚刚过去的7月。

在过去的三个月里,芯片短缺和疫情影响成为拉低汽车销量的前两大因素。自主品牌未雨绸缪,产业链优势,让其在“芯荒”中更加游刃有余,份额重回上升跑道。

但还有一个维度可以凸显自主车企地位的提升,那就是传统的合资和独立两大对立阵营,现在又增加了一个新的具有自主属性的动力阵营。在“车企出路”的格局中,大有“三足鼎立”之势。从影响力和关注度来看,新势力拿走了与销量完全不成比例的份额。

一个分支可以开辟一条新路。这难道不是独立阵营的一大胜利吗?

上下浮动:从0.3%到15%。

今年二季度以来,车市月度销售表现特别奇怪。在批发销售额、零售销售额、强制投保人数等不同的统计口径中,涨跌幅度其实差别很大。

以2021年5月为例。因为库存的原因,批发同比有所下降,但零售仍在上升。这种“撕”的情况一直持续到7月。

根据乘联会发布的会员企业周度销量(日均)数据,我们可以大致推断出7月份汽车市场的销售情况,虽然部分汽车企业尚未纳入,存在一定的统计误差。

零售方面,今年7月狭义乘用车日均销量为48025辆/日,去年同期为50381辆/日,同比下降4.7%;批发销量分别为45570辆/日和51301辆/日,同比下降11.2%。但这里的比较是平均每日销售率,类似于美国市场的DSR(每日销售率)。如果要比较实际的月销售额,就要围绕工作日数来调整。

7月份乘用车批发日均销量

由于2020年7月有23个工作日,今年7月有22个工作日,按照零售统计,全月同比将下降8.8%左右;根据批发统计,全月将同比下降15.0%。

相比之下,这将是2021年以来狭义乘用车市场最大的同比降幅。

5月份,狭义乘用车零售额同比微增1.1%,批发销售额同比下降1.8%,其中只有批发销售额小于去年同期;6月份,零售和批发分别下降5.1%和10.2%。无论是零售还是批发统计,7月份都是今年以来同比降幅最大的月份。

不要担心悲观,有两个理由给我们信心。

7月份乘用车零售日均销量

一个是比较基数。众所周知,2020年,受新冠肺炎疫情影响,一季度车市降至冰点,二季度开始复苏。6、7月份正好有积压需求释放的效果。如果对比2019年和2021年的同期销量,7月无论是零售还是批发都高于同期。所以我们可以说,7月份的滑坡具有较高的比较基数,市场不必因为缺乏核心而极度悲观。

另一个因素是,上半年强制投保数量从未下降。据统计机构预测,7月份将继续小幅增长。据汽车公社核实,威尔逊公司给出的“零售号”几乎等于保险号,也是目前最接近终端市场的销售数据。

根据威尔逊提供的资料,即使5月份批发开始下滑,6月份零售被拉低,但2020年保费数量仍高于同期,5月和6月的保费数量分别增长6.5%和3.3%。7月和8月的预测值分别增长3.9%和0.8%。也就是说,如果用投保额来统计中国车市,2021年不会出现同比下降。

这也是为什么我们可以说7月车市涨跌互现。而如果我们专注于自己的品牌,我们会得到更乐观的结论。

2021年汽车市场各月保险数量增加

从已经发布销售业绩的中国车企的成绩中可以窥见一斑。中国一汽销售了232,345辆汽车,其中最大的增长点来自自主部门。红旗以25,453辆实现了45.4%的同比增长,而奔腾的同比增速也达到了22.2%。相比之下,合资部门的增长速度没有独立部门快。比如一汽丰田同比微增0.8%。

广汽集团7月终端销量同比增长4.4%,增速最高的是广汽爱安,11909辆突破万辆大关,同比增长80.9%。广汽传祺同比增速也达到了26.4%。

但因为不是所有车企都公布了成绩单,所以地方数据并不能完全说明问题。那么从行业情况也可以得出“自主势头更强”的结论。

据统计机构分析,芯片短缺的问题仍然束缚着部分厂商的产能,进而拖累终端销售。尤其是合资品牌,是受芯片荒影响的“重灾区”。一汽大众、东风日产、一汽丰田、东风本田、广汽本田均出现同比下滑,导致合资品牌6月份同比下滑。

相反,自主车企在“缺芯”风波中状况相对较好。一方面,这是由于自主车企对本地供应链的控制力更强,对市场需求的响应速度更快;另一方面,入门级机型对芯片要求不高;此外,新能源汽车继续为整体市场的增加带来增量贡献,仅6月份就同比激增179.4%至22万辆,这一领域对于自主车企来说还是比较好的。

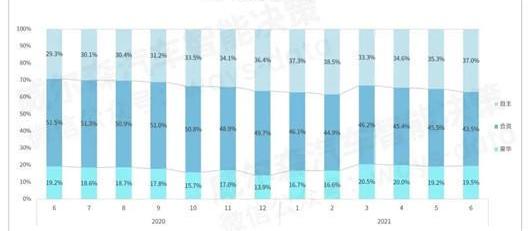

从投保份额的对比分析可以看出,即使将进口车纳入统计范畴,6月份自主车企的份额也达到了37.0%的高位(车协未将进口车纳入分母,因此统计中自主品牌的份额可以超过40%),仅次于特殊季节因素的2021年1月和2月,远高于去年同期的29.3%。

自主品牌的份额增加了

目前,芯片短缺的时间仍有争议。英特尔CEO等人预计将持续到2023年,而汽车行业的统计机构预计,汽车芯片的短缺有望在第三季度末逐渐缓解,零售市场崛起的障碍将逐渐消除。

届时,合资品牌将挣脱束缚,自主品牌能否继续保持高份额?下一轮充分释放战斗力的战斗会有更多看点。

三大势力之间的竞争

前几天有朋友问我“合资车企、自主车企、新势力谁更看好”这个话题。如果外延扩大,可以扩展为:大众、丰田等传统外资巨头,国内吉利、长城等自主车企,以及特斯拉、蔚来、百度等跨界造车新势力,其前景最终值得押注。

当然,每种力量都可以内部细化。比如传统的国外巨头,有德系、美系、日系等民族划分。自主车企包括央企、地方国企、民企;新生力量中,有特斯拉、韦小立等具有互联网公司基因的先锋,有百度、富士康等IT半导体玩家离职造车。当然,恒大、宝能等地产公司已经跃居另一个杠杆行业。但无论如何,传统势力和新玩家这两个最粗糙的点是符合大多数观点的共识的。

如果说数据层面有利于中国汽车的是自主品牌份额重回增长轨道,那么现在大家都喜欢列举这三大阵营,说明自主品牌在品牌影响力方面获得了加分。传统的两大对立阵营——合资和独立——现在加入了一个新的具有独立属性的权力阵营。在“车企出路”的格局中,有“三足鼎立”的倾向。

说到几大阵营的优劣,其实就是不同价值取向体系和不同消费群体的差异。换句话说,每个阵营在不同时间段的不同细分市场都有自己的优势。

在更新的消费者中重构新的品牌影响力,新的头部力量在独立阵营中有天然优势。在海外,特斯拉已经迅速成长为在市场价值上击败丰田大众的汽车公司冠军。在中国,蔚来目前的单车均价是连红旗都做不到的水平。如果离开粉丝经济和涟漪模式营销,肯定达不到这个效果。理想和小鹏的平均价格分别是沃尔沃/奥迪和凯迪拉克的水平。五年前我们睁开眼睛。当时我们一直在讨论如何刺破20万元的天花板。GS8被寄予厚望,但好景不长。

一枚硬币总是有两面。就像木材生长缓慢使其纤维密集一样,互联网思维伴随着高风险和高成长:在制造业的基础上,硬实力,面对逆境翻盘的整体能力(不能只看屡次脱离绝境的蔚来),至少目前还无法与传统制造企业抗衡。

0

所以要用“新业态”或者“新形态”来看待,就是同时拥抱不同的价值体系和运营模式,而不是非要互相竞争或生或死。具体来说,传统车企永远赶不上新生力量的快速成长,然后市值就远远落后了;但是,大部分新势力也比传统车企更容易在一夜之间“像楼房一样突然倒塌”。

特斯拉和韦小立在传统车企是短板,但另一方面在电气化(类似BMS)、智能网联、新车型等传统车企是长板。新势力确实不可能和传统车企同价位竞争,但是在智能网联和人机交互领域,传统车企是追不上阿谀奉承的。在企业决策和管理机制的快速性方面,被认为比央企更灵活的传统民营车企和地方国企,并不能满足互联网公司的快速反应能力,这是刻在基因里的。

蔚来汽车总裁秦非常自豪地说:“我和可以在蔚来app中倾听用户的声音,并迅速反馈到产品设计中。“传统车企能做到吗?我问过的人都没有信心。

SAIC-奥迪是一个寻求新突破的传统豪华品牌。因为旧阵地已经被一汽-奥迪占据,所以在定制、城市展厅渠道等方面做了大胆的尝试。但是,汽车公社在采访贾明勇的时候,“能否快速响应,精准匹配用户需求?“他的回答是,他们已经做了应该做的一切,也一定会关注客户的需求,但毕竟在研发上不能绝对控制自己,但还是受到约束。包括产品车型的命名,都不能自由发挥(导致奥迪A7L大量使用Prologue设计语言和A8技术,却必须沿用A7系列车型)。这些不是不知道或者不知道,而是制度让它做不到。

1

如果观察大众汽车狼堡总部的龚都大戏,可以说从2015年开始,就一直围绕着“中心化”和“去中心化”这两个核心关键词。尽管客运协会和中汽协将于下周发布7月份汽车市场销售数据,但上月汽车销售结果已基本浮出水面:零售额同比下降8%至9%左右,批发销量预计同比下降15%左右。

这似乎是一个非常糟糕的数字。相比5月和6月批发销售1.8%和10.2%的降幅,15%明显超过。但如果考虑到车市淡季即将结束,自主车企的整体表现相对更好,那么车市的情况也不需要我们太过担忧。

从更靠近终端的保费数量来看,今年车市甚至从未出现过同比下滑,包括刚刚过去的7月。

在过去的三个月里,芯片短缺和疫情影响成为拉低汽车销量的前两大因素。自主品牌未雨绸缪,产业链优势,让其在“芯荒”中更加游刃有余,份额重回上升跑道。

但还有一个维度可以凸显自主车企地位的提升,那就是传统的合资和独立两大对立阵营,现在又增加了一个新的具有自主属性的动力阵营。在“车企出路”的格局中,大有“三足鼎立”之势。从影响力和关注度来看,新势力拿走了与销量完全不成比例的份额。

一个分支可以开辟一条新路。这难道不是独立阵营的一大胜利吗?

上下浮动:从0.3%到15%。

今年二季度以来,车市月度销售表现特别奇怪。在批发销售额、零售销售额、强制投保人数等不同的统计口径中,涨跌幅度其实差别很大。

以2021年5月为例。因为库存的原因,批发同比有所下降,但零售仍在上升。这种“眼泪……这种情况一直持续到7月。

根据乘联会发布的会员企业周度销量(日均)数据,我们可以大致推断出7月份汽车市场的销售情况,虽然部分汽车企业尚未纳入,存在一定的统计误差。

零售方面,今年7月狭义乘用车日均销量为48025辆/日,去年同期为50381辆/日,同比下降4.7%;批发销量分别为45570辆/日和51301辆/日,同比下降11.2%。但这里的比较是平均每日销售率,类似于美国市场的DSR(每日销售率)。如果要比较实际的月销售额,就要围绕工作日数来调整。

7月份乘用车批发日均销量

由于2020年7月有23个工作日,今年7月有22个工作日,按照零售统计,全月同比将下降8.8%左右;根据批发统计,全月将同比下降15.0%。

相比之下,这将是2021年以来狭义乘用车市场最大的同比降幅。

5月份,狭义乘用车零售额同比微增1.1%,批发销售额同比下降1.8%,其中只有批发销售额小于去年同期;6月份,零售和批发分别下降5.1%和10.2%。无论是零售还是批发统计,7月份都是今年以来同比降幅最大的月份。

不要担心悲观,有两个理由给我们信心。

7月份乘用车零售日均销量

一个是比较基数。众所周知,2020年,受新冠肺炎疫情影响,一季度车市降至冰点,二季度开始复苏。6、7月份正好有积压需求释放的效果。如果对比2019年和2021年的同期销量,7月无论是零售还是批发都高于同期。所以我们可以说,7月份的滑坡具有较高的比较基数,市场不必因为缺乏核心而极度悲观。

另一个因素是,上半年强制投保数量从未下降。据统计机构预测,7月份将继续小幅增长。据汽车公社核实,威尔逊公司给出的“零售号”几乎等于保险号,也是目前最接近终端市场的销售数据。

根据威尔逊提供的资料,即使5月份批发开始下滑,6月份零售被拉低,但2020年保费数量仍高于同期,5月和6月的保费数量分别增长6.5%和3.3%。7月和8月的预测值分别增长3.9%和0.8%。也就是说,如果用投保额来统计中国车市,2021年不会出现同比下降。

这也是为什么我们可以说7月车市涨跌互现。而如果我们专注于自己的品牌,我们会得到更乐观的结论。

2021年汽车市场各月保险数量增加

从已经发布销售业绩的中国车企的成绩中可以窥见一斑。中国一汽销售了232,345辆汽车,其中最大的增长点来自自主部门。红旗以25,453辆实现了45.4%的同比增长,而奔腾的同比增速也达到了22.2%。相比之下,合资部门的增长速度没有独立部门快。比如一汽丰田同比微增0.8%。

广汽集团7月终端销量同比增长4.4%,增速最高的是广汽爱安,11909辆突破万辆大关,同比增长80.9%。广汽传祺同比增速也达到了26.4%。

但因为不是所有车企都公布了成绩单,所以地方数据并不能完全说明问题。那么从行业情况也可以得出“自主势头更强”的结论。

据统计机构分析,芯片短缺的问题仍然束缚着部分厂商的产能,进而拖累终端销售。尤其是合资品牌,是受芯片荒影响的“重灾区”。一汽大众、东风日产、一汽丰田、东风本田、广汽本田均出现同比下滑,导致合资品牌6月份同比下滑。

相反,自主车企在“缺芯”风波中状况相对较好。一方面,这是由于自主车企对当地供应链的控制力更强,对市场需求的响应速度更快;另一方面,入门级机型对芯片要求不高;此外,新能源汽车继续为整体市场的增加带来增量贡献,仅6月份就同比激增179.4%至22万辆,这一领域对于自主车企来说还是比较好的。

从投保份额的对比分析可以看出,即使将进口车纳入统计范畴,6月份自主车企的份额也达到了37.0%的高位(车协未将进口车纳入分母,因此统计中自主品牌的份额可以超过40%),仅次于特殊季节因素的2021年1月和2月,远高于去年同期的29.3%。

自主品牌的份额增加了

目前,芯片短缺的时间仍有争议。英特尔CEO等人预计将持续到2023年,而汽车行业的统计机构预计,汽车芯片的短缺有望在第三季度末逐渐缓解,零售市场崛起的障碍将逐渐消除。

届时,合资品牌将挣脱束缚,自主品牌能否继续保持高份额?下一轮充分释放战斗力的战斗会有更多看点。

三大势力之间的竞争

前几天有朋友问我“合资车企、自主车企、新势力谁更看好”这个话题。如果外延扩大,可以扩展为:大众、丰田等传统外资巨头,国内吉利、长城等自主车企,以及特斯拉、蔚来、百度等跨界造车新势力,其前景最终值得押注。

当然,每种力量都可以内部细化。比如传统的国外巨头,有德系、美系、日系等民族划分。自主车企包括央企、地方国企、民企;新生力量中,有特斯拉、韦小立等具有互联网公司基因的先锋,有百度、富士康等IT半导体玩家离职造车。当然,恒大、宝能等地产公司已经跃居另一个杠杆行业。但无论如何,传统势力和新玩家这两个最粗糙的点是符合大多数观点的共识的。

如果说数据层面有利于中国汽车的是自主品牌份额重回增长轨道,那么现在大家都喜欢列举这三大阵营,说明自主品牌在品牌影响力方面获得了加分。传统的两大对立阵营——合资和独立——现在加入了一个新的具有独立属性的权力阵营。在“车企出路”的格局中,有“三足鼎立”的倾向。

说到几大阵营的优劣,其实就是不同价值取向体系和不同消费群体的差异。换句话说,每个阵营在不同时间段的不同细分市场都有自己的优势。

在更新的消费者中重构新的品牌影响力,新的头部力量在独立阵营中有天然优势。在海外,特斯拉已经迅速成长为在市场价值上击败丰田大众的汽车公司冠军。在中国,蔚来目前的单车均价是连红旗都做不到的水平。如果离开粉丝经济和涟漪模式营销,肯定达不到这个效果。理想和小鹏的平均价格分别是沃尔沃/奥迪和凯迪拉克的水平。五年前我们睁开眼睛。当时我们一直在讨论如何刺破20万元的天花板。GS8被寄予厚望,但好景不长。

一枚硬币总是有两面。就像木材生长缓慢使其纤维密集一样,互联网思维伴随着高风险和高成长:在制造业的基础上,硬实力,面对逆境翻盘的整体能力(不能只看屡次脱离绝境的蔚来),至少目前还无法与传统制造企业抗衡。

0

所以要用“新业态”或者“新形态”来看待,就是同时拥抱不同的价值体系和运营模式,而不是非要互相竞争或生或死。具体来说,传统车企永远赶不上新生力量的快速成长,然后市值就远远落后了;但是,大部分新势力也比传统车企更容易在一夜之间“像楼房一样突然倒塌”。

特斯拉和韦小立在传统车企是短板,但另一方面在电气化(类似BMS)、智能网联、新车型等传统车企是长板。新势力确实不可能和传统车企同价位竞争,但是在智能网联和人机交互领域,传统车企是追不上阿谀奉承的。在企业决策和管理机制的快速性方面,被认为比央企更灵活的传统民营车企和地方国企,并不能满足互联网公司的快速反应能力,这是刻在基因里的。

蔚来汽车总裁秦非常自豪地说:“我和可以在蔚来app中倾听用户的声音,并迅速反馈到产品设计中。“传统车企能做到吗?我问过的人都没有信心。

SAIC-奥迪是一个寻求新突破的传统豪华品牌。因为旧阵地已经被一汽-奥迪占据,所以在定制、城市展厅渠道等方面做了大胆的尝试。但是,汽车公社在采访贾明勇的时候,“能否快速响应,精准匹配用户需求?“他的回答是,他们已经做了应该做的一切,也一定会关注客户的需求,但毕竟在研发上不能绝对控制自己,但还是受到约束。包括产品车型的命名,都不能自由发挥(导致奥迪A7L大量使用Prologue设计语言和A8技术,却必须沿用A7系列车型)。这些不是不知道或者不知道,而是制度让它做不到。

1

如果观察大众汽车狼堡总部的龚都大戏,可以说从2015年开始,就一直围绕着“中心化”和“去中心化”这两个核心关键词。虽然马伦是在皮赫派的支持下接替文德恩的,但他的风格是分权和分权,这在某种意义上与皮赫推动企业发展的强烈个人意愿背道而驰。只有这样,大众中国才能独立,大众集团才能将权威从大众品牌转移到印度的斯柯达。当然,这种权力结构的解构与重构也是导致其垮台的因素之一。

如何平衡集权与分权,是所有大型传统车企巨头都需要考虑和处理的课题。

另一方面,扁平化、简单化的互联网思维本来就具有高效率的特点,也是传统车企希望“趋利避害”的扬弃方向。这时候相当考验做决定的人,认知能跟得上时代多少,胆子有多大。比如某独立车企领导推出高端品牌,不再是公司负责人亲自过问所有细节。相反,他的儿子带领着更年轻的团队扮演着重要的角色——最高领导人不想因为他在细微之处和价值取向上的认知老化而成为阻碍新品牌发展的桎梏。

4

自主车企与外资/合资车企的竞争已经从单纯的数量竞争升级为品牌竞争和影响力竞争。这是擂台水平的提升,境界的上升。在独立VS外资2.0时代,战斗会更加精彩。虽然马伦是在皮赫派的支持下接替文德恩的,但他的风格是分权和分权,这在某种意义上与皮赫推动企业发展的强烈个人意愿背道而驰。只有这样,大众中国才能独立,大众集团才能将权威从大众品牌转移到印度的斯柯达。当然,这种权力结构的解构与重构也是导致其垮台的因素之一。

如何平衡集权与分权,是所有大型传统车企巨头都需要考虑和处理的课题。

另一方面,扁平简单的互联网思维具有高效率的内在特征,也是……的扬弃方向传统汽车公司希望“趋利避害”。这时候相当考验做决定的人,认知能跟得上时代多少,胆子有多大。比如某独立车企领导推出高端品牌,不再是公司负责人亲自过问所有细节。相反,他的儿子带领着更年轻的团队扮演着重要的角色——最高领导人不想因为他在细微之处和价值取向上的认知老化而成为阻碍新品牌发展的桎梏。

4

自主车企与外资/合资车企的竞争已经从单纯的数量竞争升级为品牌竞争和影响力竞争。这是擂台水平的提升,境界的上升。在独立VS外资2.0时代,战斗会更加精彩。

去年北京车展期间,何小鹏位于小鹏汽车展台正式宣布,超充免费加电计划,将面向所有服务期内的小鹏汽车首任非营运车主,为他们在用车期间前往指定充电桩(站)充电时,

1900/1/1 0:00:00“就算空调开到16,手脚冰凉,但仍然感觉头部顶着一块电热毯,特别是太阳近乎垂直的地方,晒到怀疑人生。”近日,一位广东特斯拉车主对全景天幕疯狂吐槽。

1900/1/1 0:00:008月6日,吉利汽车公布了7月份的销量情况,作为一年中销售的最淡季(排除因春节因素的2月份),吉利在7月份拿到了一个看似并不低的销售数字,99275辆,与过去36月的销售数据差别不大,

1900/1/1 0:00:007月的到来预示着车企们也正式开启下半年的冲刺模式,在这个月经历了高温、暴雨、疫情和奥运会等。各大车企面对灾情贡献绵薄之力,为奥运健儿喝彩助威,可以说是最繁忙的一个月。

1900/1/1 0:00:008月6日,集度与大陆集团正式签署战略合作协议,双方将发挥各自技术与资源优势,在智能电动车、智能网联与自动化驾驶等领域展开紧密合作,将融合前沿人工智能和自动驾驶技术的首款集度产品加速落地。

1900/1/1 0:00:00来源:未来汽车日报凭借可观的内部空间,上汽大众途昂销量一路攀升,乘联会数据显示,2021年6月,途昂销量超6409辆,在中大型SUV销量榜排名第二,仅次于理想ONE。

1900/1/1 0:00:00