“如果要在中国和BBA之间分天下,豪华车市场在400万左右,占25%,蔚来自主品牌将实现单个市场超100万。”

有时候我总在想,特斯拉是不是蔚来走出黑暗时刻后最大的敌人?

今年4月,在第10万辆汽车下线仪式上,李斌已经明确了这个问题的答案。前者更像是其发展道路上的“竞争队友”。双方都在做的是尽最大努力增加智能电动汽车的普及。

那么,蔚来的对手是谁?现阶段更像是长期占据传统豪华车市场半壁江山的奔驰、宝马、奥迪,然后就有了李斌在文章开头说的那句话。

或许,在很多人看来,这样的目标太不可能了。但请不要忘记,就在一年多前还极度悲观甚至诋毁这家车企的人,根本没想到,它在这么短的时间内就触碰到了一个里程碑。

然而,在刚刚过去的7月,由于产能受限等不利因素,蔚来仅取得7931辆的交付成绩,较6月下降1.88%,接连被落后已久的理想小鹏超越。

一时间,蔚来“掉队”的质疑又开始弥漫。但冷静思考后,不难发现,即使月总量未能实现本质突破,蔚来在平均售价和品牌溢价上,仍比另外两位“友商”有着非常明显的优势。

就在今天上午,随着Q2财报的正式公布,几项关键数据持续向好,蔚来再次用实际行动证明了上述言论就像一个笑话。

几个新高

“过去很长一段时间,我们其实都是一个左拳一个右拳打在地上,然后爬起来,被打在地上又爬起来,但还是站着不动。”

很久以前,接受媒体采访时,李斌说起蔚来还在ICU的日子,每一步都异常艰难。幸运的是,最后的结果证明,这支命运多舛的新生力量还是有能力活到死的。

这一刻,离痊愈出院的距离已经越来越近了。从Q2财报的具体内容来看,蔚来再次创下几个新高。

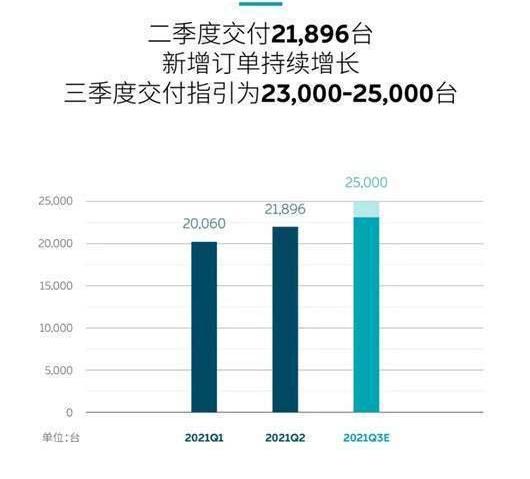

在交付层面,共交付21,896辆新车,包括4,433辆ES8、9,935辆ES6和7,528辆EC6。整体环比增长9.2%,同比增长111.9%,再次刷新Q1纪录。

与此同时,在Q1财务报告发布后的电话会议上,李斌表示:“新车交付指标将维持在2.1万至2.2万辆。”很明显,目的成功达到了,前者也没有食言。

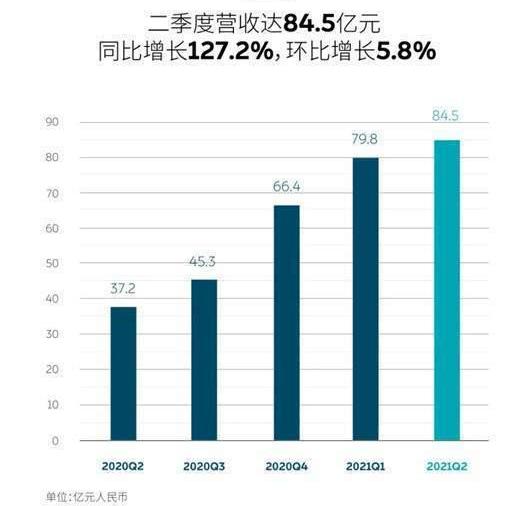

营收方面,蔚来Q2总营收达到84.48亿元,环比增长5.8%,同比增长127.2%,也成功超额完成Q1财报设定的目标。汽车销售总收入达到79.118亿元,环比增长6.8%,同比增长127.0%。

毛利率方面,蔚来Q2总毛利率达到18.6%,单车毛利率达到20.3%。整体表现还是不错的,但与Q1相应的19.5%和21.2%相比,略有下滑。究其原因,还是与芯片短缺和动力电池原材料上涨有关。

相比之下,特斯拉在Q2的毛利率为24.1%,自行车的毛利率为28.4%。虽然双方还有差距,但肉眼还是能感觉到蔚来在追赶。

此外,蔚来Q2综合毛利达到15.74亿元,整车销售毛利16.04亿元。归属于普通股股东的净利润为3.36亿元,相应的净亏损率从2009年的4.4%收窄……vious季度至4.0%,净亏损5.872亿元,同比下降50.1%,环比增长30.2%。

在其他层面,Q2蔚来在R&D的支出为8.837亿元,同比增长62.1%,环比增长28.7%。销售及管理费用为人民币14.978亿元,同比增长59.9%,环比增长25.1%。

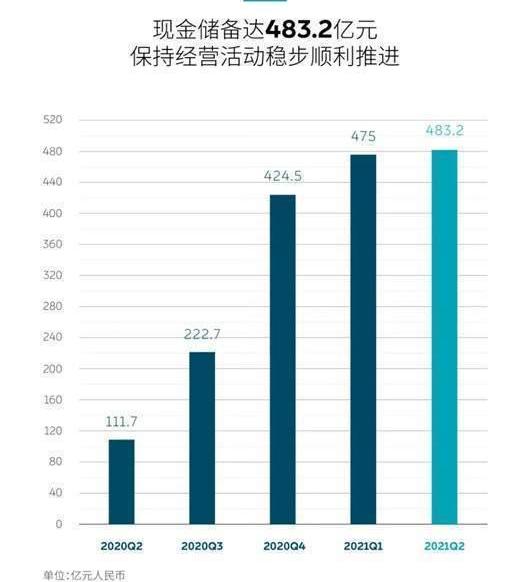

更重要的是,在现金和等值储备方面,截至Q2已经达到了相对充裕的483亿元,这也恰恰成为了保证蔚来能够按照既定节奏发展布局的关键。

综上所述,虽然在一些关键指标上出现了小幅度的进展停滞,但总体来说,蔚来交出了一份足够亮眼的季度财报。相比之下,让人感到越来越惊讶的是它接下来的一些目标。

几个目标

前不久,在《蔚来,止步不前?本文从这家车企自2021年以来遇到的产能问题和整个沟通周期缺乏新车“推”的角度,讨论了这家车企面临的困境。在Q2财报中,蔚来公布了其短期目标,并提出了相应的解决方案。

首先,蔚来预测Q3公司总营收在8.9130-9.6311亿元之间,环比增长5.5%-14.0%。第三季度总交付量达到2.3万至2.5万辆,同比增长约88.4%-104.8%,环比增长约5.0%-14.2%。全年来看,冲击10万辆的可能性持续。

早在5月份,蔚来就已经与江淮续签了制造协议。此后至2024年5月,江淮将继续生产ES8、ES6、EC6、ET7等NIO车型。江淮还将继续扩大合肥制造基地的年产能至24万辆(按每年4000工时计算),以满足日益增长的蔚来汽车需求。

再者,为了“拿量”,对于蔚来来说,推出相应的子品牌,开拓价格区间更低的细分市场,已经成为另一个重要的企业级策略。

上月底,前WeWork大中华区总经理艾铁成被爆出加盟蔚来,担任战略新业务副总裁,直接向蔚来CEO李斌汇报。据悉,负责的项目为蔚来姿品牌,相关车型价格在15-25万元左右。显然,有如此强势的高管加盟,子品牌的推出已经迫在眉睫。

在此之前,有人猜测蔚来甚至会效仿五菱洪光MINI EV的成功之路,进军A00级板块。在Q2财报发布后的电话会议上,李斌直接表示:“蔚来进入大众市场的准备工作也在加快。我们将通过新品牌进入大众市场。目前我们已经建立了核心团队,迈出了重要的一步。”

关于NIO与子品牌的关系,他补充道:“蔚来品牌和新大众市场品牌类似于奥迪-大众和雷克萨斯-丰田。我们的新品牌不会进入五菱洪光的细分市场。我们希望以比特斯拉更低的价格提供更好的产品和服务。”

结合两个答案,我们不禁大胆猜测,蔚来子品牌将推出一款价格跌破20万元的新车,而特斯拉将在年底推出一款名为“Model next gen”的新车。“战争”似乎一触即发。

另一个“王炸”是财报中,李斌首次正式剧透NIO Day今年将发布的全新产品。

“三款新车型将于明年交付。NT2.0会先搭载在ET7上。NAD的研发非常具有挑战性。目前研发工作顺利,有信心如期交付。其他两款新车型将在适当的时候公布。一款车会比现在所有产品定价略低,是蔚来品牌的最低价车型。”

其实从现有的连续曝光信息来看,项目代号“Pegasus”并不意外,就是纯电动汽车ET……定位略低于ET7。

ET7和ET7的关系可以参考前面的ES6和ES8。前者逐渐成为真正的主力卖家,后者继续保持旗舰角色。在车身尺寸更小,摒弃部分豪华配置的产品定位下,ET5的性价比优势会更加突出。

目前,令人困惑的是另一辆全新汽车的身份。

此前有传闻称,另一个项目代号“双子座”对应的车型将被命名为:蔚来ES7。它诞生于二代平台,其电子架构、自动驾驶辅助系统软硬件、智能驾驶舱都与即将交付的ET7一脉相承,甚至还曝光了一张所谓的“效果图”。

对此,其官方做出了澄清:“该消息不属实。”网上图片附带的车型图片是奥迪的产品,间接否定了消息的真实性。

0

而且从蔚来目前的SUV产品矩阵来看,ES8和ES6分别有大中型SUV细分市场支撑,其实已经比较完善了。那么是否有必要在两者之间插入一款综合实力高很多的新车呢?似乎还需要讨论。

另一种猜测是,这款新车可能是一款整体尺寸比ES6更小的SUV。毕竟从目前蔚来获得的品牌认知度和溢价来看,完全有能力推出同类产品,直接硬挺BBA的宝马X1、奔驰GLA、奥迪Q3等车型。

相反,李斌在演讲中明确表示,只有一款车型的定位低于蔚来目前在售的所有车型,很可能会是ET5。那么推出ES5的概率还在进一步降低。

1

最后,这款新车会是定位高于ET7的旗舰车ET9吗?还是蔚来ES8的轿跑SUV版EC8?似乎有一定的可能性。

但在最终正式公布之前,仍存在巨大的变数,最终答案将在苏州举办的NIO Day 2021上正式揭晓。之后的2022年,蔚来也将如期迎来类似“下娇子”的新节奏。

可以肯定的是,故事的情节越来越有趣了。

几个问题

不断进步,蔚来的表现确实足够喜人。但在这个过程中,还是有一些问题需要直接指出。

2

一、老套的“何时盈利”。从Q2公布的财报来看,净亏损5.872亿元,环比增长30.2%,而R&D基金的投入和销售管理费用也有一定程度的增长。

“从Q3开始,研发支出将大幅增加,全年研发支出计划50亿元。年底,R&D团队的规模将是年初的两倍。”在电话会议上,面对提问,李斌还表达了蔚来在R&D领域的投资,并将继续增加。

看到这里,可能有人会说,消费的增长足以代表蔚来在她逐渐走出ICU,资金再次充裕之后的快速扩张。“如果要在中国和BBA之间分天下,豪华车市场在400万左右,占25%,蔚来自主品牌将实现单个市场超100万。”

有时候我总在想,特斯拉是不是蔚来走出黑暗时刻后最大的敌人?

今年4月,在第10万辆汽车下线仪式上,李斌已经明确了这个问题的答案。前者更像是其发展道路上的“竞争队友”。双方都在做的是尽最大努力增加智能电动汽车的普及。

那么,蔚来的对手是谁?现阶段更像是长期占据传统豪华车市场半壁江山的奔驰、宝马、奥迪,然后就是t……李斌在文章开头说的话。

或许,在很多人看来,这样的目标太不可能了。但请不要忘记,就在一年多前还极度悲观甚至诋毁这家车企的人,根本没想到,它在这么短的时间内就触碰到了一个里程碑。

然而,在刚刚过去的7月,由于产能受限等不利因素,蔚来仅取得7931辆的交付成绩,较6月下降1.88%,接连被落后已久的理想小鹏超越。

一时间,蔚来“掉队”的质疑又开始弥漫。但冷静思考后,不难发现,即使月总量未能实现本质突破,蔚来在平均售价和品牌溢价上,仍比另外两位“友商”有着非常明显的优势。

就在今天上午,随着Q2财报的正式公布,几项关键数据持续向好,蔚来再次用实际行动证明了上述言论就像一个笑话。

几个新高

“过去很长一段时间,我们其实都是一个左拳一个右拳打在地上,然后爬起来,被打在地上又爬起来,但还是站着不动。”

很久以前,接受媒体采访时,李斌说起蔚来还在ICU的日子,每一步都异常艰难。幸运的是,最后的结果证明,这支命运多舛的新生力量还是有能力活到死的。

这一刻,离痊愈出院的距离已经越来越近了。从Q2财报的具体内容来看,蔚来再次创下几个新高。

在交付层面,共交付21,896辆新车,包括4,433辆ES8、9,935辆ES6和7,528辆EC6。整体环比增长9.2%,同比增长111.9%,再次刷新Q1纪录。

与此同时,在Q1财务报告发布后的电话会议上,李斌表示:“新车交付指标将维持在2.1万至2.2万辆。”很明显,目的成功达到了,前者也没有食言。

营收方面,蔚来Q2总营收达到84.48亿元,环比增长5.8%,同比增长127.2%,也成功超额完成Q1财报设定的目标。汽车销售总收入达到79.118亿元,环比增长6.8%,同比增长127.0%。

毛利率方面,蔚来Q2总毛利率达到18.6%,单车毛利率达到20.3%。整体表现还是不错的,但与Q1相应的19.5%和21.2%相比,略有下滑。究其原因,还是与芯片短缺和动力电池原材料上涨有关。

相比之下,特斯拉在Q2的毛利率为24.1%,自行车的毛利率为28.4%。虽然双方还有差距,但肉眼还是能感觉到蔚来在追赶。

此外,蔚来Q2综合毛利达到15.74亿元,整车销售毛利16.04亿元。归属于普通股股东的净利润为3.36亿元,对应的净亏损率由上季度的4.4%收窄至4.0%,净亏损为5.872亿元,同比下降50.1%,环比增长30.2%。

在其他层面,Q2蔚来在R&D的支出为8.837亿元,同比增长62.1%,环比增长28.7%。销售及管理费用为人民币14.978亿元,同比增长59.9%,环比增长25.1%。

更重要的是,在现金和等值储备方面,截至Q2已经达到了相对充裕的483亿元,这也恰恰成为了保证蔚来能够按照既定节奏发展布局的关键。

综上所述,虽然在一些关键指标上出现了小幅度的进展停滞,但总体来说,蔚来交出了一份足够亮眼的季度财报。相比之下,是什么让人们……越来越令人惊讶的是它的下一个目标。

几个目标

前不久,在《蔚来,止步不前?本文从这家车企自2021年以来遇到的产能问题和整个沟通周期缺乏新车“推”的角度,讨论了这家车企面临的困境。在Q2财报中,蔚来公布了其短期目标,并提出了相应的解决方案。

首先,蔚来预测Q3公司总营收在8.9130-9.6311亿元之间,环比增长5.5%-14.0%。第三季度总交付量达到2.3万至2.5万辆,同比增长约88.4%-104.8%,环比增长约5.0%-14.2%。全年来看,冲击10万辆的可能性持续。

早在5月份,蔚来就已经与江淮续签了制造协议。此后至2024年5月,江淮将继续生产ES8、ES6、EC6、ET7等NIO车型。江淮还将继续扩大合肥制造基地的年产能至24万辆(按每年4000工时计算),以满足日益增长的蔚来汽车需求。

再者,为了“拿量”,对于蔚来来说,推出相应的子品牌,开拓价格区间更低的细分市场,已经成为另一个重要的企业级策略。

上月底,前WeWork大中华区总经理艾铁成被爆出加盟蔚来,担任战略新业务副总裁,直接向蔚来CEO李斌汇报。据悉,负责的项目为蔚来姿品牌,相关车型价格在15-25万元左右。显然,有如此强势的高管加盟,子品牌的推出已经迫在眉睫。

在此之前,有人猜测蔚来甚至会效仿五菱洪光MINI EV的成功之路,进军A00级板块。在Q2财报发布后的电话会议上,李斌直接表示:“蔚来进入大众市场的准备工作也在加快。我们将通过新品牌进入大众市场。目前我们已经建立了核心团队,迈出了重要的一步。”

关于NIO与子品牌的关系,他补充道:“蔚来品牌和新大众市场品牌类似于奥迪-大众和雷克萨斯-丰田。我们的新品牌不会进入五菱洪光的细分市场。我们希望以比特斯拉更低的价格提供更好的产品和服务。”

结合两个答案,我们不禁大胆猜测,蔚来子品牌将推出一款价格跌破20万元的新车,而特斯拉将在年底推出一款名为“Model next gen”的新车。“战争”似乎一触即发。

另一个“王炸”是财报中,李斌首次正式剧透NIO Day今年将发布的全新产品。

“三款新车型将于明年交付。NT2.0会先搭载在ET7上。NAD的研发非常具有挑战性。目前研发工作顺利,有信心如期交付。其他两款新车型将在适当的时候公布。一款车会比现在所有产品定价略低,是蔚来品牌的最低价车型。”

其实从现有的连续曝光信息来看,项目代号“Pegasus”并不意外,就是纯电动汽车ET5定位略低于ET7。

ET7和ET7的关系可以参考前面的ES6和ES8。前者逐渐成为真正的主力卖家,后者继续保持旗舰角色。在车身尺寸更小,摒弃部分豪华配置的产品定位下,ET5的性价比优势会更加突出。

目前,令人困惑的是另一辆全新汽车的身份。

此前有传闻称,另一个项目代号“双子座”对应的车型将被命名为:蔚来ES7。它诞生于二代平台,其电子架构、自动驾驶辅助系统软硬件、智能驾驶舱都与即将交付的ET7一脉相承,甚至还曝出了一个so……称为“渲染”。

对此,其官方做出了澄清:“该消息不属实。”网上图片附带的车型图片是奥迪的产品,间接否定了消息的真实性。

0

而且从蔚来目前的SUV产品矩阵来看,ES8和ES6分别有大中型SUV细分市场支撑,其实已经比较完善了。那么是否有必要在两者之间插入一款综合实力高很多的新车呢?似乎还需要讨论。

另一种猜测是,这款新车可能是一款整体尺寸比ES6更小的SUV。毕竟从目前蔚来获得的品牌认知度和溢价来看,完全有能力推出同类产品,直接硬挺BBA的宝马X1、奔驰GLA、奥迪Q3等车型。

相反,李斌在演讲中明确表示,只有一款车型的定位低于蔚来目前在售的所有车型,很可能会是ET5。那么推出ES5的概率还在进一步降低。

1

最后,这款新车会是定位高于ET7的旗舰车ET9吗?还是蔚来ES8的轿跑SUV版EC8?似乎有一定的可能性。

但在最终正式公布之前,仍存在巨大的变数,最终答案将在苏州举办的NIO Day 2021上正式揭晓。之后的2022年,蔚来也将如期迎来类似“下娇子”的新节奏。

可以肯定的是,故事的情节越来越有趣了。

几个问题

不断进步,蔚来的表现确实足够喜人。但在这个过程中,还是有一些问题需要直接指出。

2

一、老套的“何时盈利”。从Q2公布的财报来看,净亏损5.872亿元,环比增长30.2%,而R&D基金的投入和销售管理费用也有一定程度的增长。

“从Q3开始,研发支出将大幅增加,全年研发支出计划50亿元。年底,R&D团队的规模将是年初的两倍。”在电话会议上,面对提问,李斌还表达了蔚来在R&D领域的投资,并将继续增加。

看到这里,可能有人会说,消费的增长足以代表蔚来在她逐渐走出ICU,资金再次充裕之后的快速扩张。在NIO Power三周年的活动现场,秦也将换电站的总目标从500座提升到2021年700座以上;2022-2025年,中国市场每年将新增600座电站;到2025年底,全球换电站总数将超过4000个,其中包括中国以外市场的约1000个。能量补充系统的扩展必然需要大量的资金消耗。

6

即使秦强调NIO动力不能用亏损的概念来衡量,这就好比培养孩子的教育投资,但对于一个成熟的车企来说,高投入必须要有高产出和高利润相匹配。

与已经连续八个季度实现盈利的特斯拉相比,蔚来还没有迎来它一直等待的真正的“拐点”。

二是情报相对滞后。在与小鹏和特斯拉等头部玩家的竞争中,仅依靠目前在售的三款车型的能力,蔚来已经明显落后。无论是智能语音的响应速度,还是车载屏幕的控制流畅度,还是开启NOP后的实际驾驶体验,都存在一定的不足。

7

所以,迫切需要改变。在Q2财报电话会议上,李斌不仅透露将把R&D费用提高到50亿元,还表示:“蔚来的自动驾驶组织架构和其他公司不太一样,有四个VP向我汇报,从硬件到操作系统到算法到系统集成运营。目前自动驾驶相关的团队数量在500人左右,年底会增加300人,达到800人。”

相应R&D人员数量的增加足以证明蔚来试图迎头赶上的决心。近日,为了测试新版车机系统,正式成立了用户试点小组。秦还向用户保证,到年底,蔚来将通过OTA升级,在智能化上打一个“翻身仗”。

第三,港股上市的节点。无独有偶,就在蔚来发布Q2财报约两小时后,Ideal正式“敲钟”,成功在港交所上市。此外,此前已率先IPO并获得“港股智能电动车第一股”的小鹏,前三名中只有蔚来还未从美股“返乡”。

8

背后的原因还不得而知。之前有报道称,3月份蔚来向港交所提交了上市申请,但似乎遇到了一定的阻碍。时至今日,距离蔚来递交申请已经过去了近5个月,但仍未获批。

接下来,如何扫清障碍将再次考验李斌的技巧。

某种程度上,对于接下来的发展,“在香港上市”也是一个必须要达到的目标,正如路透社曾经在一篇报道中所说:“三款新车在香港上市的目的,主要是为了筹集更多的资金,以满足技术发展和扩大销售网络的需要,进而更好地在中国的电动车市场竞争。”

9

在无法实现自我造血的背景下,对于任何一个身处这个残酷赛道的玩家来说,钱都是最大的救命稻草。这样一来,曾经遇到极度缺钱阶段的蔚来就不会理解了。

总之,随着Q2财报的发布,蔚来再一次用实际行动证明了什么叫“曾经是多么无限接近死亡,现在是多么有动力去死”

它似乎从未“掉队”,长期以来一直扮演着领导者的角色...在NIO Power三周年的活动现场,秦也将换电站的总目标从500座提升到2021年700座以上;2022-2025年,中国市场每年将新增600座电站;到2025年底,全球换电站总数将超过4000个,其中包括中国以外市场的约1000个。能量补充系统的扩展必然需要大量的资金消耗。

6

即使秦强调NIO动力不能用亏损的概念来衡量,这就好比培养孩子的教育投资,但对于一个成熟的车企来说,高投入必须要有高产出和高利润相匹配。

与已经连续八个季度实现盈利的特斯拉相比,蔚来还没有迎来它一直等待的真正的“拐点”。

二是情报相对滞后。在与小鹏和特斯拉等头部玩家的竞争中,仅依靠目前在售的三款车型的能力,蔚来已经明显落后。无论是智能语音的响应速度,还是车载屏幕的控制流畅度,还是开启NOP后的实际驾驶体验,都存在一定的不足。

7

所以,迫切需要改变。在Q2财报电话会议上,李斌不仅透露将把R&D费用提高到50亿元,还表示:“蔚来的自动驾驶组织架构和其他公司不太一样,有四个VP向我汇报,从硬件到操作系统到算法到系统集成运营。目前自动驾驶相关的团队数量在500人左右,年底会增加300人,达到800人。”

相应R&D人员数量的增加足以证明蔚来试图迎头赶上的决心。近日,为了测试新版车机系统,正式成立了用户试点小组。秦还向用户保证,到年底,蔚来将通过OTA升级,在智能化上打一个“翻身仗”。

第三,港股上市的节点。无独有偶,就在蔚来发布Q2财报约两小时后,Ideal正式“敲钟”,成功在港交所上市。此外,此前已率先IPO并获得“港股智能电动车第一股”的小鹏,前三名中只有蔚来还未从美股“返乡”。

8

背后的原因还不得而知。之前有报道称,3月份蔚来向港交所提交了上市申请,但似乎遇到了一定的阻碍。时至今日,距离蔚来递交申请已经过去了近5个月,但仍未获批。

接下来,如何扫清障碍将再次考验李斌的技巧。

某种程度上,对于接下来的发展,“在香港上市”也是一个必须要达到的目标,正如路透社曾经在一篇报道中所说:“三款新车在香港上市的目的,主要是为了筹集更多的资金,以满足技术发展和扩大销售网络的需要,进而更好地在中国的电动车市场竞争。”

9

在无法实现自我造血的背景下,对于任何一个身处这个残酷赛道的玩家来说,钱都是最大的救命稻草。这样一来,曾经遇到极度缺钱阶段的蔚来就不会理解了。

总之,随着Q2财报的发布,蔚来再一次用实际行动证明了什么叫“曾经是多么无限接近死亡,现在是多么有动力去死”

它似乎从未“掉队”,长期以来一直扮演着领导者的角色...

8月10日,特斯拉2020年度影响力报告再次发布,特斯拉再次竖起了让世人惊叹又仰望的目标到2030年,纯电动车的年销售量达到2000万辆,储能设施的年部署量达到1500GWh。

1900/1/1 0:00:00小米集团正迎来企业自成立以来的“又一春”。进入2021年第三季度,小米品牌的全球市场占有率,已升至17,超过了苹果的14,成为仅次于三星的世界第二大手机品牌。

1900/1/1 0:00:00“你真的认为,当下诸多车企所宣传的智能电动车,已经成熟了吗?”就在两天前,乘联会公布了7月新能源终端数据,整体来看,批发销量达到246万辆,环比增长51,同比增长2029。

1900/1/1 0:00:00缺芯在2020年就引起了广泛的关注,进入2021年后,芯片短缺扩大了版图,并在汽车行业愈演愈烈。然后,芯片供需关系失衡这团火,一直烧到了2021年下半年。

1900/1/1 0:00:00国内动力电池的战场,正逐渐向着“内战”的方向演变。

1900/1/1 0:00:002021年8月13日近日,中国汽车流通协会联合精真估发布了《2021年上半年中国汽车保值率研究报告》。

1900/1/1 0:00:00