国庆假期,高速公路拥堵早已是公众习以为常的“风景”。然而,除了今年,一种新的“景观”也格外引人注目——新能源电动汽车充电难!新能源电动汽车充电有多难?看看微博热搜就知道了。10月1日,一位从深圳回湖南的新能源车车主,经历了排队4小时、充电1小时、预计8小时16小时到家的“尴尬”经历。

因为充电桩供不应求,所以在高速公路上看到一二十辆新能源车等四个充电桩的情况并不少见,甚至出现了两个新能源电动车车主在公共场合争夺服务区最后一个充电桩的闹剧。也有车主因为担心长时间堵车和充电桩不足而选择放弃空调。

国家电网数据显示,今年10月1日至3日,国家电网充换电服务网络总充电容量同比增长59%,高速公路充电设施充电容量同比增长56.52%。10月1日,高速公路收费能力是平日的近4倍,创下历史新高。

随着用电量的激增,新能源汽车充电的尴尬和尴尬摆在了我们面前。如果不解决,续航里程短、充电难的问题将成为新能源电动汽车继续发展的一大制约因素。还有很多消费者对续航里程感到焦虑,认为新能源汽车目前只适合城市中短途出行,对新能源汽车持保留态度。如果要解决,怎么解决?

1.无法忍受的剧痛

长途出行,新能源电动车充电难,可以归结为供需失衡。9月26日,国新办就加快交通领域新型基础设施建设举行发布会。会上数据显示,目前我国高速公路充电桩数量已达10836个,新增充电桩服务区95个,充电桩服务区2318个。

相比之下,截至6月底,我国新能源汽车保有量已达603万辆,其中纯电动汽车493万辆,占新能源汽车总数的81.7%。按此计算,如果全国所有新能源汽车都行驶在高速公路上,平均每603辆车就可以共用一个充电桩。如此悬殊的车桩比例,显然无法应对十一黄金周的巨大车流量。

尤其是今年以来,国内对新能源电动汽车的需求呈现爆发式增长。乘联会数据显示,今年1-8月,新能源乘用车批发164.3万辆,同比增长222.5%;新能源汽车零售额147.9万辆,同比增长202.1%。

受芯片停产影响,8月国内乘用车市场零售额145.3万辆,同比下降14.7%,环比下降3.3%。即便如此,8月新能源乘用车批发销量仍达到30.4万辆,同比增长202.3%,环比增长23.7%。乘用车零售额24.9万辆,同比增长167.5%,环比增长12.0%。可见新能源汽车在需求增长上潜力巨大。

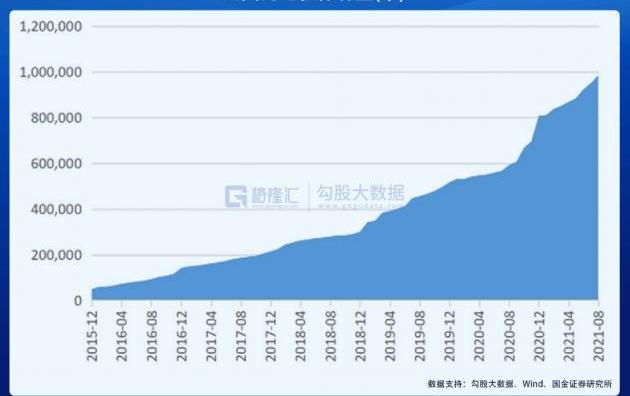

需求侧的旺盛,自然会在用电量方面带动新能源汽车的供给。截至今年8月,中国的充电桩数量已经逼近100万个。按照603万辆新能源汽车计算,车桩比约为6:1,而在新能源充电桩发展迅速的欧洲,公共车桩比为8: 1,不相上下。

差距主要体现在高速公路充电桩数量上。2020年,欧洲高速公路上平均将有33个充电桩/100km,约为中国国家电网管理区域16个充电桩/100km的两倍。在新能源电动汽车比例超过50%的挪威,甚至达到780台/km。如此大的差距也给了新能源充电桩行业发展的机会。

新能源汽车充电还有一个难以忍受的痛就是充电时间。相比于只需要几分钟就能加油的燃油车,新能源电动车的充电时间往往长达数小时,这让很多消费者望而却步。

充电桩充电时间长,也意味着单位时间内可服务的新能源汽车数量有所下降,这在一定程度上加剧了充电桩相对于燃油车加油站的供需失衡。当技术无法将充电桩的充电效率提升到大众普遍认可的分钟级别时,就需要增加充电桩的数量。

根据2015年发布的《电动汽车充电基础设施发展指南(2015-2020年)》中提到的建设目标,到2020年我国规划车桩比基本达到1:1。深港证券预测,如果将这一目标推迟到2030年,充电桩增速将在2025年左右见顶,2020-2030年将新增5000万个充电桩,实现近万亿的投资空间。

2、刚需,为什么不赚钱?

在当前“碳中和”的大背景下,大力发展新能源汽车是大势所趋,导致新能源汽车的供电需求不断上升,充电桩似乎正处于前景光明的黄金赛道。

但是多年来,充电桩行业一直处于叫好不叫座的状态,大家都知道行业的景气度很高。但自身商业模式的困境,以及早年政策助推留下的后遗症,都让市场担忧。

从产业链角度看,新能源汽车产业可分为上游充电桩设备制造商、中游充电桩运营商和下游充电桩用户,即整车企业和个人消费者。

其中中游操作是整个产业链的核心环节,但也容易吃力不讨好。就商业模式而言,充电桩运营属于重资产行业,前期投入成本高,利润回报周期长。在利润来源上,收费运营商主要靠收取服务费,收入来源比较单一。

在利用率上,充电桩在模式上也有劣势。时间和空间的不匹配是一直困扰充电桩运营者的难题。由于新能源汽车充电时间长,如果单位半径内充电桩数量不足,容易在高峰期跑;如果单位半径内充电桩过多,虽然可以满足高峰期需求,但容易造成低用电期充电桩利用率低,也给运营商的营收稳定性和日常维护运营成本带来一定压力。

目前在该细分市场份额最大的TEPCO,2014-2017年持续亏损,直到2018年才扭亏为盈,但仍仅保持盈亏平衡。其母公司泰瑞德董事长余德祥甚至用“特招前四年亏损”来形容这个子行业的盈利能力。

早年在政策扶持下,2014-2016年,国内充电桩行业进入快速发展阶段。2014年11月发布了《关于新能源汽车充电设施建设奖励的通知》,首次将购买新能源汽车与充电设施补贴挂钩,促进了充电桩建设的积极性。私人资本迅速进入,四处奔走。2014年,充电桩增速仅为22%,一年后达到惊人的743%。

这种无序扩张的竞争是建立在新能源汽车需求尚未爆发的基础上的。最后,供过于求的命运不可避免,大量充电桩因利用率低而不得不闲置。同时伴随着充电桩建设标准不一、质量参差不齐、运营商恶性竞争、补贴、价格战抢占市场等副作用。后来国家为了应对乱象,改变了充电桩的建设标准,增速骤然下降。

烧钱之后,鸡毛充电桩的市场也落后了。前不久,国网(山东)电动汽车公司发布声明称,年内个别充电经营者引入野蛮资本搞1分钱充电、0服务费等低价促销和恶意竞争,严重扰乱了山东正常充电市场秩序。

目前,国内充电桩运营商可分为国家电网等国有电网龙头,TELD等民营电力设备企业,比亚迪、特斯拉等明星充电和整车企业。2020年,特克斯、星星充电、国家电网的市场份额总和已经达到68.4%,前8大运营商的市场份额总和已经达到88.9%。充电桩运营市场有向龙头企业集中的趋势。

但从长远来看,纳入新基础设施的充电桩,在大范围推广后,势必要承担惠民的责任。参照三大通信运营商采取的“提速降费”措施,充电桩运营商的利润空间也会降低。在这方面,国企会比私企更有优势。

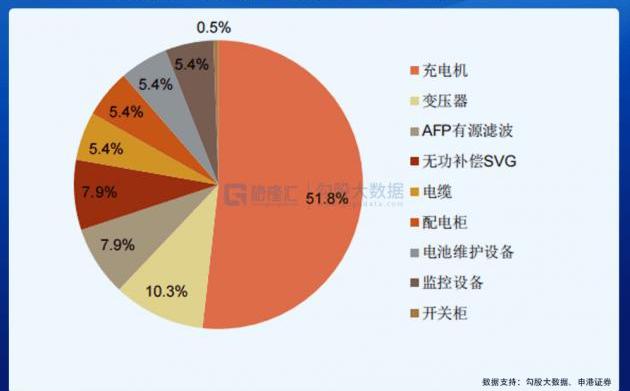

相对而言,上游的充电桩设备厂商利润更稳定,也能享受到新能源汽车需求爆发带来的增长红利。在充电桩设备的成本构成中,充电器占比最大,占51.8%。充电器的关键技术是IGBT(绝缘栅双极晶体管)。由于技术难度较高,目前该领域主要由进口商主导。除IGBT外,其他领域的设备大多具备国产能力,技术壁垒低,竞争差异小。

目前充电桩主要生产厂家有特锐德、许继电气、国电南瑞、和顺电气、Costar。受之前政策补贴的影响,这个细分市场涌入了很多玩家。价格战下,行业毛利率逐年下降。TELD、星星充电等充电桩运营商通过烧钱加大投入挤出了一些竞争对手,但充电桩厂商的竞争格局依然是分散的。

3.实现充电自由还有多远?

电源对于新能源汽车的重要性不言而喻。面对充电桩的不完善,人们总是想尽办法获得供电的自由,以及“变……ower”应运而生。

相比电桩充电模式,换电模式显然更加方便快捷。换电池模式是指电动车与电池分离。新能源电动汽车电池电量低时,将旧电池取出,换上新的充满电的电池。通常这个过程需要3-5分钟,与燃油车的加油时间相同。可以大大解决充电桩充电时间长、换电速度慢的问题。

同时,由于动力电池在新能源汽车成本中一直占比较大的比重,换电可以通过车电分离降低购车成本。

不过,推广换电模式并不难。一方面,电池标准不统一。电池作为核心竞争力的衡量标准之一,一直是各大新能源车企的重要武器。统一动力电池的技术标准,对于整车厂商来说并不是很愿意。

另一方面,换电站的成本更高。换电只是解决了充电时间长的问题,并没有解决供电场地的问题。充电需要固定的充电桩,换电也需要固定的电站。一般单个电站投资成本在300万元左右。为了满足换电的需求频率,需要像充电桩一样考虑单位半径的覆盖密度,这对运营商的投资和运营成本都是很大的考验。

截至今年6月,中国共有716座电站。充电仍然是新能源汽车的主流供电方式。但要想通过充电实现新能源汽车用电自由,就必须提高充电桩的充电效率。

目前新能源汽车的充电可以分为快充和慢充。为了减少充电时间,提高充电效率,增加高DC功率、快速充电的充电桩是关键。还有技术上的困难。一方面现有的充电桩一般无法实现大功率,另一方面需要一个能够承载大功率的自适应电池。

4.结论

在能源结构转型下,新能源汽车作为排头兵,仅仅作为城市中的代步车,显然无法实现既定的节能减排目标。新能源汽车要大力推广,必须克服里程焦虑问题,实现用电自由。

充电依然是主流的供电方式。随着新能源汽车需求的剧增,充电桩的供需失衡和时空不匹配正在市场面前被放大。解决了这些配套问题,新能源汽车市场会更上一层楼。相应的,充电桩市场也将受益于新能源汽车市场的爆发。

但是理想和现实总是有差距的。无论是现有技术的瓶颈,还是商业模式的限制,都在告诉市场,短期内实现新能源汽车用电自由仍然是一个不可能实现的梦想。国庆假期,高速公路拥堵早已是公众习以为常的“风景”。然而,除了今年,一种新的“景观”也格外引人注目——新能源电动汽车充电难!新能源电动汽车充电有多难?看看微博热搜就知道了。10月1日,一位从深圳回湖南的新能源车车主,经历了排队4小时、充电1小时、预计8小时16小时到家的“尴尬”经历。

因为充电桩供不应求,所以在高速公路上看到一二十辆新能源车等四个充电桩的情况并不少见,甚至出现了两个新能源电动车车主在公共场合争夺服务区最后一个充电桩的闹剧。也有车主因为担心长时间堵车和充电桩不足而选择放弃空调。

国家电网数据显示,今年10月1日至3日,国家电网充换电服务网络总充电容量同比增长59%,高速公路充电设施充电容量同比增长56.52%。10月1日,高速公路收费能力是平日的近4倍,创下历史新高。

随着用电量的激增,新能源汽车充电的尴尬和尴尬摆在了我们面前。如果不解决,续航里程短、充电难的问题将成为新能源电动汽车继续发展的一大制约因素。还有很多消费者对续航里程感到焦虑,认为新能源汽车目前只适合城市中短途出行,对新能源汽车持保留态度。如果要解决,怎么解决?

1.无法忍受的剧痛

长途出行,新能源电动车充电难,可以归结为供需失衡。9月26日,国新办就加快交通领域新型基础设施建设举行发布会。会上数据显示,目前我国高速公路充电桩数量已达10836个,新增充电桩服务区95个,充电桩服务区2318个。

相比之下,截至6月底,我国新能源汽车保有量已达603万辆,其中纯电动汽车493万辆,占新能源汽车总数的81.7%。按此计算,如果全国所有新能源汽车都行驶在高速公路上,平均每603辆车就可以共用一个充电桩。如此悬殊的车桩比例,显然无法应对十一黄金周的巨大车流量。

尤其是今年以来,国内对新能源电动汽车的需求呈现爆发式增长。乘联会数据显示,今年1-8月,新能源乘用车批发164.3万辆,同比增长222.5%;新能源汽车零售额147.9万辆,同比增长202.1%。

受芯片停产影响,8月国内乘用车市场零售额145.3万辆,同比下降14.7%,环比下降3.3%。即便如此,8月新能源乘用车批发销量仍达到30.4万辆,同比增长202.3%,环比增长23.7%。乘用车零售额24.9万辆,同比增长167.5%,环比增长12.0%。可见新能源汽车在需求增长上潜力巨大。

需求侧的旺盛,自然会在用电量方面带动新能源汽车的供给。截至今年8月,中国的充电桩数量已经逼近100万个。按照603万辆新能源汽车计算,车桩比约为6:1,而在新能源充电桩发展迅速的欧洲,公共车桩比为8: 1,不相上下。

差距主要体现在高速公路充电桩数量上。2020年,欧洲高速公路上平均将有33个充电桩/100km,约为中国国家电网管理区域16个充电桩/100km的两倍。在新能源电动汽车比例超过50%的挪威,甚至达到780台/km。如此大的差距也给了新能源充电桩行业发展的机会。

新能源汽车充电还有一个难以忍受的痛就是充电时间。相比于只需要几分钟就能加油的燃油车,新能源电动车的充电时间往往长达数小时,这让很多消费者望而却步。

充电桩充电时间长,也意味着单位时间内可服务的新能源汽车数量有所下降,这在一定程度上加剧了充电桩相对于燃油车加油站的供需失衡。当技术无法将充电桩的充电效率提升到大众普遍认可的分钟级别时,就需要增加充电桩的数量。

根据2015年发布的《电动汽车充电基础设施发展指南(2015-2020年)》中提到的建设目标,到2020年我国规划车桩比基本达到1:1。深港证券预测,如果将这一目标推迟到2030年,充电桩增速将在2025年左右见顶,2020-2030年将新增5000万个充电桩,实现近万亿的投资空间。

2、刚需,为什么不赚钱?

在当前“碳中和”的大背景下,大力发展新能源汽车是大势所趋,导致新能源汽车的供电需求不断上升,充电桩似乎正处于前景光明的黄金赛道。

但是多年来,充电桩行业一直处于叫好不叫座的状态,大家都知道行业的景气度很高。但自身商业模式的困境,以及早年政策助推留下的后遗症,都让市场担忧。

从产业链角度看,新能源汽车产业可分为上游充电桩设备制造商、中游充电桩运营商和下游充电桩用户,即整车企业和个人消费者。

其中中游操作是整个产业链的核心环节,但也容易吃力不讨好。就商业模式而言,充电桩运营属于重资产行业,前期投入成本高,利润回报周期长。在利润来源上,收费运营商主要靠收取服务费,收入来源比较单一。

在利用率上,充电桩在模式上也有劣势。时间和空间的不匹配是一直困扰充电桩运营者的难题。由于新能源汽车充电时间长,如果单位半径内充电桩数量不足,容易在高峰期跑;如果单位半径内充电桩过多,虽然可以满足高峰期需求,但容易造成低用电期充电桩利用率低,也给运营商的营收稳定性和日常维护运营成本带来一定压力。

目前在该细分市场份额最大的TEPCO,2014-2017年持续亏损,直到2018年才扭亏为盈,但仍仅保持盈亏平衡。其母公司泰瑞德董事长余德祥甚至用“特招前四年亏损”来形容这个子行业的盈利能力。

早年在政策扶持下,2014-2016年,国内充电桩行业进入快速发展阶段。2014年11月发布了《关于新能源汽车充电设施建设奖励的通知》,首次将购买新能源汽车与充电设施补贴挂钩,促进了充电桩建设的积极性。私人资本迅速进入,四处奔走。2014年,充电桩增速仅为22%,一年后达到惊人的743%。

这种无序扩张的竞争是建立在新能源汽车需求尚未爆发的基础上的。最后,供过于求的命运不可避免,大量充电桩因利用率低而不得不闲置。同时伴随着充电桩建设标准不一、质量参差不齐、运营商恶性竞争、补贴、价格战抢占市场等副作用。后来国家为了应对乱象,改变了充电桩的建设标准,增速骤然下降。

烧钱之后,鸡毛充电桩的市场也落后了。前不久,国网(山东)电动汽车公司发布声明称,年内个别充电经营者引入野蛮资本搞1分钱充电、0服务费等低价促销和恶意竞争,严重扰乱了山东正常充电市场秩序。

目前,国内充电桩运营商可分为国家电网等国有电网龙头,TELD等民营电力设备企业,比亚迪、特斯拉等明星充电和整车企业。2020年,特克斯、星星充电、国家电网的市场份额总和已经达到68.4%,前8大运营商的市场份额总和已经达到88.9%。充电桩运营市场有向龙头企业集中的趋势。

但从长远来看,纳入新基础设施的充电桩,在大范围推广后,势必要承担惠民的责任。参照三大通信运营商采取的“提速降费”措施,充电桩运营商的利润空间也会降低。在这方面,国企会比私企更有优势。

相对而言,上游的充电桩设备厂商利润更稳定,也能享受到新能源汽车需求爆发带来的增长红利。在充电桩设备的成本构成中,充电器占比最大,占51.8%。充电器的关键技术是IGBT(绝缘栅双极晶体管)。由于技术难度较高,目前该领域主要由进口商主导。除IGBT外,其他领域的设备大多具备国产能力,技术壁垒低,竞争差异小。

目前充电桩主要生产厂家有特锐德、许继电气、国电南瑞、和顺电气、Costar。受之前政策补贴的影响,这个细分市场涌入了很多玩家。价格战下,行业毛利率逐年下降。TELD、星星充电等充电桩运营商通过烧钱加大投入挤出了一些竞争对手,但充电桩厂商的竞争格局依然是分散的。

3.实现充电自由还有多远?

电源对于新能源汽车的重要性不言而喻。面对充电桩的不完善,人们总是想尽办法获得供电的自由,以及“变……ower”应运而生。

相比电桩充电模式,换电模式显然更加方便快捷。换电池模式是指电动车与电池分离。新能源电动汽车电池电量低时,将旧电池取出,换上新的充满电的电池。通常这个过程需要3-5分钟,与燃油车的加油时间相同。可以大大解决充电桩充电时间长、换电速度慢的问题。

同时,由于动力电池在新能源汽车成本中一直占比较大的比重,换电可以通过车电分离降低购车成本。

不过,推广换电模式并不难。一方面,电池标准不统一。电池作为核心竞争力的衡量标准之一,一直是各大新能源车企的重要武器。统一动力电池的技术标准,对于整车厂商来说并不是很愿意。

另一方面,换电站的成本更高。换电只是解决了充电时间长的问题,并没有解决供电场地的问题。充电需要固定的充电桩,换电也需要固定的电站。一般单个电站投资成本在300万元左右。为了满足换电的需求频率,需要像充电桩一样考虑单位半径的覆盖密度,这对运营商的投资和运营成本都是很大的考验。

截至今年6月,中国共有716座电站。充电仍然是新能源汽车的主流供电方式。但要想通过充电实现新能源汽车用电自由,就必须提高充电桩的充电效率。

目前新能源汽车的充电可以分为快充和慢充。为了减少充电时间,提高充电效率,增加高DC功率、快速充电的充电桩是关键。还有技术上的困难。一方面现有的充电桩一般无法实现大功率,另一方面需要一个能够承载大功率的自适应电池。

4.结论

在能源结构转型下,新能源汽车作为排头兵,仅仅作为城市中的代步车,显然无法实现既定的节能减排目标。新能源汽车要大力推广,必须克服里程焦虑问题,实现用电自由。

充电依然是主流的供电方式。随着新能源汽车需求的剧增,充电桩的供需失衡和时空不匹配正在市场面前被放大。解决了这些配套问题,新能源汽车市场会更上一层楼。相应的,充电桩市场也将受益于新能源汽车市场的爆发。

但是理想和现实总是有差距的。无论是现有技术的瓶颈,还是商业模式的限制,都在告诉市场,短期内实现新能源汽车用电自由仍然是一个不可能实现的梦想。

作者王一萍编辑王鑫来源汽车预言家10月5日,威马汽车对外宣布预计将获得超过3亿美元的D1轮融资,领投方为电讯盈科有限公司和信德集团有限公司,

1900/1/1 0:00:00日前,据企查查显示,恒大恒驰新能源汽车研究院(上海)有限公司发生工商变更,企业注册资本由1亿元增至10亿元,增幅达900。

1900/1/1 0:00:00作者李响编辑王鑫来源汽车预言家9月28日,湖北星纪时代科技有限公司与武汉经开区签署战略合作协议,正式宣布进军手机领域。

1900/1/1 0:00:00盖世汽车讯据外媒报道,10月8日,印度道路交通部长NitinGadkarii在“今日印度”IndiaToday的秘密会议上表示,他要求特斯拉在进入印度市场前,

1900/1/1 0:00:00盖世汽车讯据外媒报道,美国环保局(EPA)对全新的梅赛德斯奔驰EQS纯电动轿车进行了续航里程认证,该车单次充电续航高达350英里(约563公里)。

1900/1/1 0:00:00近日,日产汽车公司在日本枥木工厂展示了其全新生产线,全面开启“日产智能工厂”(NissanIntelligentFactory),通过利用创新技术支持新车型制造,为公司实现碳中和做出贡献。

1900/1/1 0:00:00