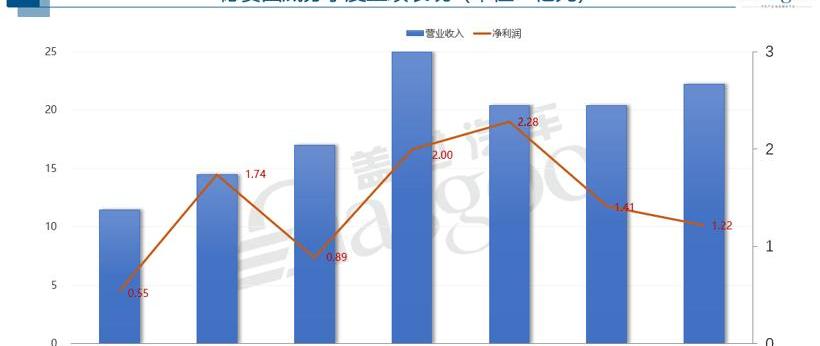

10月28日晚间,德赛四维(002920。SZ)发布了第三季度财报。数据显示,2021年第三季度,德赛四维共实现营收22.2亿元,同比增长30.47%,环比增长8.76%,增长明显;归属于上市公司股东的净利润约1.22亿元,同比增长37.13%,环比下降13.83%,降幅也有所收窄。

今年前三季度,德赛四维总营收达63.03亿元,同比增长46.65%;归属于上市公司股东的净利润合计4.91亿元,同比增长54.36%,基本符合预期。

在财报数据的带动下,10月29日德赛四维股价继续小幅上涨。截至当天收盘,德赛四维股价为107.35元。

图片来源:东方财富网

三条产品线业绩稳步提升,但核心短缺隐患依然存在。

根据之前德赛四维发布Q3业绩预告时的分析,2021年前三季度业绩增长主要得益于智能驾驶舱、智能驾驶、网联服务三大产品线业绩的稳步提升。新项目、新产品相继上马并量产,营业收入同比增长。

尤其是智能驾驶舱,作为德赛四维的主要收入来源,目前随着终端市场需求的不断提升,正在进入快速落地阶段。比如座舱控制器、大屏幕座舱产品、数字仪表等。,上半年陆续拿下一汽丰田、长城汽车、吉利汽车、广汽乘用车、奇瑞汽车、比亚迪等主流车企的新项目订单。

现阶段,虽然智能驾驶和网联服务的收入占比相对较小,但增速也非常可观,这主要得益于相关客户的销售。比如自动驾驶领域控制器IPU03的客户小鹏,2021年9月销量首次超过1万台,第三季度交付2.6万台,环比增长48%,同比增长199%。此外,智能驾驶领域的全自动泊车、360度高清环视、驾驶员监控、高速自动驾驶辅助等ADAS产品不断获得国内主流车企的新项目订单。

但总体来看,德赛四维面临的形势依然不容乐观。虽然Q3德赛四维营收相比Q2的20.41亿元和Q1的20.42亿元有明显增长,但从净利润来看,仍处于下降通道。这背后的芯片短缺仍然是主要影响因素。此外,第三季度原材料涨价和下游汽车终端产销大幅下滑也在一定程度上影响了德赛四维的利润表现。

一方面,对于德赛四维的三大业务板块来说,无论是智能驾驶舱、智能驾驶还是网络连接服务,芯片都是关键支撑,因此会因为核心的缺失而受到直接冲击。另一方面,对于德赛四维的客户来说,他们其实也深受缺芯的困扰,这也会传导到德赛四维。比如一汽大众,作为德赛四维最大的核心客户,受到东南亚疫情导致芯片短缺的影响。Q3仅实现产量31.98万辆,环比下降26.57%,同比下降43.28%,这无疑会在一定程度上影响德赛四维的业绩。

目前芯片短缺的问题很可能会持续到明年。大众汽车美洲区高管斯科特·基奥(Scott Schmidt)近日表示,全球半导体芯片的短缺将持续到明年,至少是明年下半年。法国汽车行业组织PFA的负责人也认为,半导体供应问题在2022年的大部分时间里仍然会影响汽车行业,核心的缺失是一个长期的危机,会对汽车行业产生持久的影响。博世中国区总裁陈宇东甚至指出,明年之内芯片供应很难完全恢复,断货10%到20%将是常态。这意味着德赛四维面临的形势依然会很严峻。

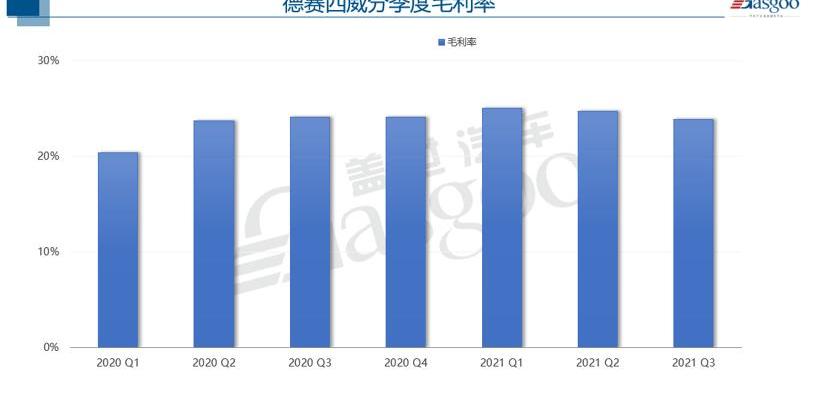

更何况汽车行业除了芯片短缺,还遇到了原材料价格上涨严重的问题,对德赛四维也造成了一定的冲击。第三季度,德赛四维的总公关……it利润率继续小幅下降至23.87%,而前两个季度分别达到24.72%和25.04%。

因此,不难想象,在核心匮乏、上游原材料价格上涨的情况下,Q4德赛四维的业绩仍将面临更大的挑战。此前,大陆集团、佛吉亚、麦格纳等跨国零部件巨头纷纷下调今年财务预期,充分凸显了面对面汽车供应链面临的严峻形势。

IPU04已经被几个项目指定,将来会有相当大的发展。

虽然目前汽车行业供应链运营面临多重挑战,但智能化、电动化的长期趋势不可逆转,这决定了德赛四维的未来依然值得期待。

随着智能化浪潮的深入,无论是自动驾驶还是自动驾驶舱都进入了快速普及的阶段。据相关统计数据显示,目前国内L2新车市场渗透率已达20%,而2020年国内L2智能网联乘用车市场渗透率仅为15%。

根据此前发布的《智能网联汽车技术路线图(2.0版)》,到2025年,部分自动驾驶(PA)和有条件自动驾驶(CA)智能网联汽车普及率将达到50%,高度自动驾驶(HA)汽车将进入市场;2030年PA和CA车辆普及率超过70%,HA车辆占比20%。

为此,汽车制造商和零部件公司都在积极加强自动驾驶的研发。比如长城汽车,依托Mimo智行,2022年将研发共计34款娱乐用高级辅助驾驶车型,占长城汽车即将上市车型的近80%。基于此,预计2022年长城汽车高级辅助自动驾驶普及率将超过40%。

SAIC计划今年年底在沪、苏等地投放40-60辆L4 Robotaxi进行示范运营,2025年实现量产,形成1万辆的共享出行车队。

图片来源:德赛四维

这些都为德赛四维提供了成长机会。过去几年,德赛四维一直在大力开展智能驾驶和智能驾驶舱相关的研发,形成了大量的专利和技术,为德赛四维构筑了坚实的护城河。9月28日,德赛四维首款IPU04产品——继IPU03之后的新一代智能驾驶域控成功上市,进一步完善了智能驾驶产品布局。

据了解,IPU04的计算能力高达254TOPS。与IPU03相比,计算能力提升7倍以上,即每秒可完成254万亿次计算。接口方面,IPU04拥有16个高带宽LVDS接口、12个高速CAN接口、2个Flex ray接口、6个10M、6个千兆和2个10M以太网接口,最多可接入16个高清摄像头、5个毫米波雷达、12个超声波传感器和1-3个激光雷达,为未来智能驾驶系统提供了更高的扩展性。

随着IPU04 254TOPS版本的下线,德赛四维也表示IPU04的508TOPS版本和1000TOPS计算版本也将下线。不仅如此,据悉,IPU04已获得多家头部客户定点,将于2022年量产装车,进一步推动智能驾驶业务的发展。

在智能驾驶舱和网络连接服务方面,德赛四维也在继续拓展新的项目。其中,网络连接服务业务的驾驶舱安全管家已被日本主流汽车厂商指定,蓝鲸OS4.0、smart access软件套件等产品也获得了预装量产订单,为德赛四维的业绩持续增长提供了重要助力。

据同花顺金融研究中心相关统计,截至2021年10月28日,预测德赛四维2021年全年业绩的机构有23家,预测2021年平均净利润为7.73亿元,较去年增长49.22%。10月28日晚间,德赛四维(002920。SZ)发布了第三季度财报。数据显示,2021年第三季度,德赛四维共实现营收22.2亿元,同比增长30.47%,环比增长8.76%,增长明显;归属于上市公司股东的净利润约1.22亿元,同比增长37.13%,环比下降13.83%,降幅也有所收窄。

今年前三季度,德赛四维总营收达63.03亿元,同比增长46.65%;归属于上市公司股东的净利润合计4.91亿元,同比增长54.36%,基本符合预期。

在财报数据的带动下,10月29日德赛四维股价继续小幅上涨。截至当天收盘,德赛四维股价为107.35元。

图片来源:东方财富网

三条产品线业绩稳步提升,但核心短缺隐患依然存在。

根据之前德赛四维发布Q3业绩预告时的分析,2021年前三季度业绩增长主要得益于智能驾驶舱、智能驾驶、网联服务三大产品线业绩的稳步提升。新项目、新产品相继上马并量产,营业收入同比增长。

尤其是智能驾驶舱,作为德赛四维的主要收入来源,目前随着终端市场需求的不断提升,正在进入快速落地阶段。比如座舱控制器、大屏幕座舱产品、数字仪表等。,上半年陆续拿下一汽丰田、长城汽车、吉利汽车、广汽乘用车、奇瑞汽车、比亚迪等主流车企的新项目订单。

现阶段,虽然智能驾驶和网联服务的收入占比相对较小,但增速也非常可观,这主要得益于相关客户的销售。比如自动驾驶领域控制器IPU03的客户小鹏,2021年9月销量首次超过1万台,第三季度交付2.6万台,环比增长48%,同比增长199%。此外,智能驾驶领域的全自动泊车、360度高清环视、驾驶员监控、高速自动驾驶辅助等ADAS产品不断获得国内主流车企的新项目订单。

但总体来看,德赛四维面临的形势依然不容乐观。虽然Q3德赛四维营收相比Q2的20.41亿元和Q1的20.42亿元有明显增长,但从净利润来看,仍处于下降通道。这背后的芯片短缺仍然是主要影响因素。此外,第三季度原材料涨价和下游汽车终端产销大幅下滑也在一定程度上影响了德赛四维的利润表现。

一方面,对于德赛四维的三大业务板块来说,无论是智能驾驶舱、智能驾驶还是网络连接服务,芯片都是关键支撑,因此会因为核心的缺失而受到直接冲击。另一方面,对于德赛四维的客户来说,他们其实也深受缺芯的困扰,这也会传导到德赛四维。比如一汽大众,作为德赛四维最大的核心客户,受到东南亚疫情导致芯片短缺的影响。Q3仅实现产量31.98万辆,环比下降26.57%,同比下降43.28%,这无疑会在一定程度上影响德赛四维的业绩。

目前芯片短缺的问题很可能会持续到明年。大众汽车美洲区高管斯科特·基奥(Scott Schmidt)近日表示,全球半导体芯片的短缺将持续到明年,至少是明年下半年。法国汽车行业组织PFA的负责人也认为,半导体供应问题在2022年的大部分时间里仍然会影响汽车行业,核心的缺失是一个长期的危机,会对汽车行业产生持久的影响。博世中国区总裁陈宇东甚至指出,明年之内芯片供应很难完全恢复,断货10%到20%将是常态。这意味着德赛四维面临的形势依然会很严峻。

更何况汽车行业除了芯片短缺,还遇到了原材料价格上涨严重的问题,对德赛四维也造成了一定的冲击。第三季度,德赛四维的总公关……it利润率继续小幅下降至23.87%,而前两个季度分别达到24.72%和25.04%。

因此,不难想象,在核心匮乏、上游原材料价格上涨的情况下,Q4德赛四维的业绩仍将面临更大的挑战。此前,大陆集团、佛吉亚、麦格纳等跨国零部件巨头纷纷下调今年财务预期,充分凸显了面对面汽车供应链面临的严峻形势。

IPU04已经被几个项目指定,将来会有相当大的发展。

虽然目前汽车行业供应链运营面临多重挑战,但智能化、电动化的长期趋势不可逆转,这决定了德赛四维的未来依然值得期待。

随着智能化浪潮的深入,无论是自动驾驶还是自动驾驶舱都进入了快速普及的阶段。据相关统计数据显示,目前国内L2新车市场渗透率已达20%,而2020年国内L2智能网联乘用车市场渗透率仅为15%。

根据此前发布的《智能网联汽车技术路线图(2.0版)》,到2025年,部分自动驾驶(PA)和有条件自动驾驶(CA)智能网联汽车普及率将达到50%,高度自动驾驶(HA)汽车将进入市场;2030年PA和CA车辆普及率超过70%,HA车辆占比20%。

为此,汽车制造商和零部件公司都在积极加强自动驾驶的研发。比如长城汽车,依托Mimo智行,2022年将研发共计34款娱乐用高级辅助驾驶车型,占长城汽车即将上市车型的近80%。基于此,预计2022年长城汽车高级辅助自动驾驶普及率将超过40%。

SAIC计划今年年底在沪、苏等地投放40-60辆L4 Robotaxi进行示范运营,2025年实现量产,形成1万辆的共享出行车队。

图片来源:德赛四维

这些都为德赛四维提供了成长机会。过去几年,德赛四维一直在大力开展智能驾驶和智能驾驶舱相关的研发,形成了大量的专利和技术,为德赛四维构筑了坚实的护城河。9月28日,德赛四维首款IPU04产品——继IPU03之后的新一代智能驾驶域控成功上市,进一步完善了智能驾驶产品布局。

据了解,IPU04的计算能力高达254TOPS。与IPU03相比,运算能力高出7倍以上,即每秒可完成254万亿次计算。接口方面,IPU04拥有16个高带宽LVDS接口、12个高速CAN接口、2个Flex ray接口、6个10M、6个千兆和2个10M以太网接口,最多可接入16个高清摄像头、5个毫米波雷达、12个超声波传感器和1-3个激光雷达,为未来智能驾驶系统提供了更高的扩展性。

随着IPU04 254TOPS版本的下线,德赛四维也表示IPU04的508TOPS版本和1000TOPS计算版本也将下线。不仅如此,据悉,IPU04已获得多家头部客户定点,将于2022年量产装车,进一步推动智能驾驶业务的发展。

在智能驾驶舱和网络连接服务方面,德赛四维也在继续拓展新的项目。其中,网络连接服务业务的驾驶舱安全管家已被日本主流汽车厂商指定,蓝鲸OS4.0、smart access软件套件等产品也获得了预装量产订单,为德赛四维的业绩持续增长提供了重要助力。

据同花顺金融研究中心相关统计,截至2021年10月28日,预测德赛四维2021年全年业绩的机构有23家,预测2021年平均净利润为7.73亿元,较去年增长49.22%。

来源:吉利控股作者吴晓宇编辑王妍几经波折,沃尔沃的上市梦,终于圆满。

1900/1/1 0:00:0010月29日,东安动力发布公告称,公司及长安汽车与哈尔滨市人民政府、哈尔滨经济技术开发区管委会签署《新能源混动系统新基地项目投资协议书》(以下简称《协议书》),拟投资建设新能源混动系统新基地,

1900/1/1 0:00:00日前,斯巴鲁发布消息称,该品牌旗下首款纯电动车型SOLTERRA参数询价将于2021年11月11日上午830进行全球首发。

1900/1/1 0:00:0010月29日晚间,广汽集团601238发布三季度财报。财报显示,今年前三季度广汽集团实现营收55117亿元,同比增长2864,净利润5284亿元,同比增长563。

1900/1/1 0:00:00德国斯图加特博世加大投资以更好应对全球芯片供需缺口。德累斯顿晶圆厂落成不久后,全球领先的技术与服务供应商博世便宣布额外追加数亿元投资,进一步建设芯片厂。

1900/1/1 0:00:002020年,新能源汽车渗透率大致为5,仅仅不到一年的时间,这个数字最高将突破20。

1900/1/1 0:00:00