作者|李翔

编辑|王新

来源|汽车预言家

截至11月5日,a股上市车企已陆续公布三季度业绩,汽车预报员整理了11家a股乘用车公司和8家a股商用车公司的财报。

通过梳理,汽车预报员总结了五个普遍现象:1。原材料成本上升导致利润下降;2.销量趋势与净利润趋势不同步;3.乘用车企业产能向高端、新能源倾斜;4.供应链中的现金支付使得企业的现金流减少;5.商用车销量普遍下滑,中国卡车成为市场新支柱。

拆分前三季度业绩后,汽车先知发现SAIC独立板块增长迅速;高端产品拉动广汽、长安、长城利润增长;比亚迪燃油车占比逐月下降,新能源板块成为主要销售支柱;北汽蓝谷、小康股份与华为合作后,R&D投资增加;众泰正在停止运营,进入重组阶段;在商用车企业中,重卡和客车业务受市场因素影响严重。

乘用车头部企业销量上升良好。

商用车和客车重卡市场冷门。

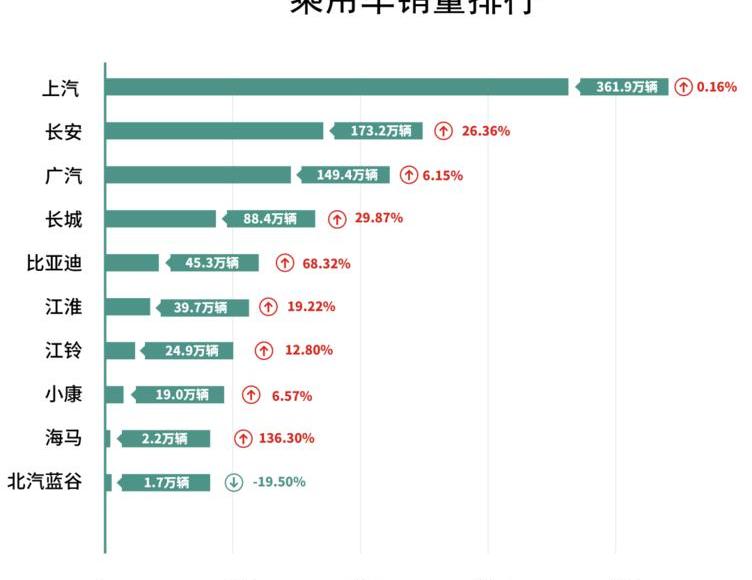

乘用车企业中,前三季度整体销量呈整体上升趋势。从总量来看,SAIC的最高累计销量接近362万辆。从增速来看,比亚迪同比增长68.32%,成为增幅最高的乘用车企业。

总量方面,SAIC累计销量达362万辆,其中上汽通用五菱累计销量105万辆,同比增长6.74%。SAIC大众和上汽通用两个合资品牌的销量同比分别下降了17.54%和5.22%。相比合资品牌,SAIC自主同比增长22.84%,累计销量接近50万辆。

长安汽车集团前三季度累计销量同比增长26.36%,达到173.2万辆,位居a股乘用车销量第二。在销量构成上,除长安马自达同比下滑外,其他品牌均实现增长。统计显示,UNI系列和cs系列涨幅较大,累计同比涨幅达47.13%。

广汽集团整体销量达149.4万辆,总量排名第三,但同比增速较低,为6.15%。梳理销量结构发现,其合资品牌销量稳步发展,广汽丰田和广汽本田合计销量超过112万辆,占比近75%。此外,爱安新能源销量翻番,增幅达104.01%。

增速方面,比亚迪同比增速最高,新能源板块实现204.29%的增长,不仅抹平了燃油车30%的下滑,还将整体增速提升至68.32%。其中,纯电动汽车同比增长136.28%,插电式混合动力汽车同比增长470.98%。两种动力形式的销量差距明显缩小,从3: 1缩小到1.3: 1。

长城汽车同比增长29.87%,增速仅次于比亚迪。但长城汽车2020年同期销售基数较高,因此前三季度累计销量达到88.4万辆,在a股乘用车企业中排名第四。其中,欧拉品牌同比增长254.33%,哈弗品牌同比增长22.22%,WEY品牌同比下降28.07%,长城皮卡销量稳步增长。2021年前三季度,坦克品牌累计销量贡献5.3万辆,仅坦克300一款车型就占长城总量的6%,成为仅次于哈弗H6的占比最高的单品车型。

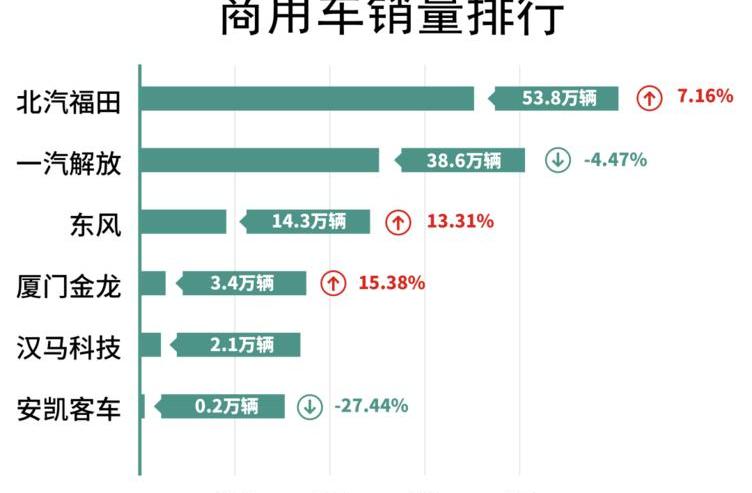

在公布数据的商用车企业中,只有一汽解放和安凯的客车销量有所下降。在总量排名第一的福田的产品结构中可以发现,前三季度轻卡和中卡支撑了整个企业的销量增速,仅轻卡和中卡合计贡献了76%的销量。

中国汽车工业协会数据显示,2021年前三季度,商用车产量同比下降4.0%,销量同比增长0.5%,但产量增速由正转负,销量增长5个百分点。进入第三季度后,商用车市场受卡车排放法规等因素影响明显。其中,9月产销量同比分别下降35.2%和33.6%,重卡降幅更为明显。

在统计的商用车企业中,安凯客车和厦门金龙的产品线较为单一,以客车生产为主。根据工业……ry报告,2021年公交车需求在2020年和2021年第一季度提前释放,导致第二季度和第三季度大幅下降,平滑了第一季度的增长。

销售增长与收入增长不同步。

《汽车预言家》统计财报数据显示,与去年同期相比,上述企业营业收入同比增幅较大,尤其是乘用车企业。长城汽车、长安汽车集团营业收入增幅超过40%,比亚迪营业收入同比增长38.25%。由此看来,企业的销售增长与营业收入的增长并不同步。据统计,2021年,上述三家企业推出的全新产品,单车价格相对较高,给予营收项目较高的增长率。

值得注意的是,在上述11家乘用车企业中,北汽蓝谷增速最高,同比高达55.49%,但其销量却同比下降了19.5%。汽车预测人士梳理销量数据和营收明细发现,除了高价车型上市,北汽蓝谷还有更高的积分收入,拉动了营业收入的增长。

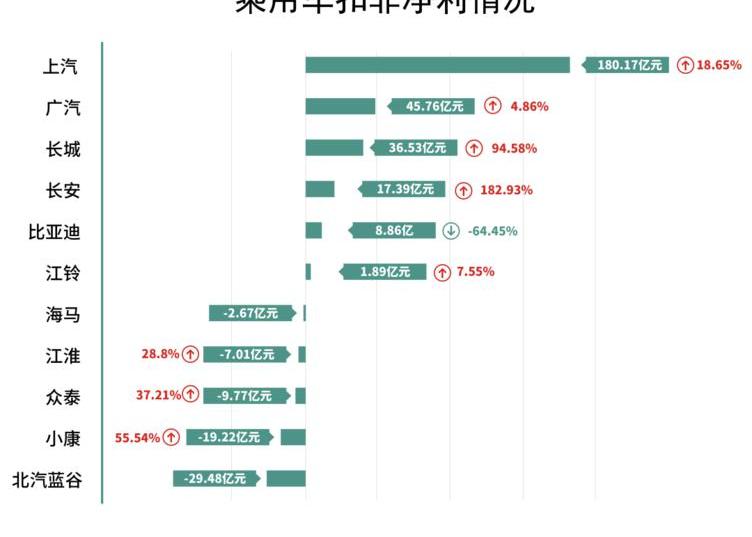

与营业收入的大幅增长相反,归属于上市公司股东的扣除非经常性损益后的净利润(以下简称“扣非净利润”)与营收并不同步。一些汽车公司的销售收入实现了双增长,但未能摆脱亏损。比亚迪扣非净利润同比下降64.45%。业内人士指出,销售增长也扩大了开支,因此利润较低。

车企中,长安汽车集团扣非净利润合计比例增长182.93%。相关数据显示,2021年新车型上市后,单车均价比去年同期上涨4000元。计算出2021年第三季度毛利率为17.4%,同比增长3.5%。值得一提的是,长安汽车集团前三季度非流动资产处置及政府补助损益较去年减少43.3亿,这意味着长安汽车集团的汽车主业、自主板块和合资板块贡献显著。虽然第三季度销售额增速有所放缓,但整体来看,销售趋势接近营收趋势和利润趋势。

长城汽车扣非净利润同比增长94.58%。调研结果显示,2021年前三季度单车均价已达10.3万元,较去年同期增长8000元。有业内人士指出,长城汽车的自行车价格受到大狗、坦克300、摩卡等高价位新品占比提升以及终端供应紧张的提振。

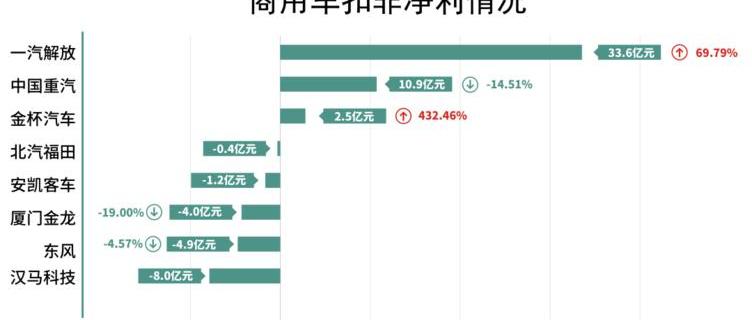

商用车企业中,以重卡和客车为销售支柱的企业受市场和排放法规影响,销量、收入和扣非净利润分别出现下滑。值得注意的是,金杯汽车前三季度实现同比增长432.46%。经查询发现,其快速增长的主要原因是子公司金杯李尔第二季度净利润100%归属于母公司。

近一半企业亏本卖车。

一般来说,汽车制造企业利润率控制在3%-5%之间,丰田、宝马、A等大型跨国汽车企业利润……我能达到7%-9%。统计显示,上述乘用车企业中,广汽集团利润率最高,达到8.3%。从产品板块来看,广汽乘用车、广汽爱安、广汽本田、广汽丰田销量稳步增长。

0

合资板块中,赛纳、威兰达、雅阁、奥德赛销量增长提振了广汽集团的利润率。但由于芯片问题,两家合资公司的盈利能力并没有完全释放出来。在自主板块,广汽爱安销量屡创新高,已连续三个月突破万辆,从而带来更高的利润率。

由于芯片供应问题,合资品牌机型产能有限,合资品牌盈利能力无法充分释放,终端市场高单价机型供不应求,大量订单未交付。从相关渠道获悉,SAIC已将产能向自主品牌和新能源汽车倾斜,在保证车辆顺利交付的同时保证了利润。

长安汽车集团利润率仅为2.2%,与去年同期相比实现了小幅增长。相关人士指出,长安汽车利润率低已经成为过去的普遍现象。现在,随着全新产品的推出,以及成本降低、渠道调整等一系列措施,长安汽车的利润率越来越大,进入有利的变现期。

1

商用车企业利润率中,金杯汽车利润率最高,为6.4%,综合收入来源无参考价值。整体来看,商用车企业2021年前三季度净利率多为负值,只有重卡和解放实现扣非净利润正。

供应链“现金支付”降低企业现金流

在现金流统计上,长城汽车前三季度实现现金流增长65倍。虽然利润承压,芯片短缺也影响了其销售规模,但仍表现出极佳的成本控制和增长潜力,现金流达到166.8亿元。

3

但与此同时,车先知在统计近20家企业的业绩报告时发现,官方对现金流变化的解释是,增长主要是收入超过支出,下降是原材料涨价所致。

4

汽车预测专家了解到,2021年后,车身钢材价格将上涨近23%,同时芯片供不应求,这将推动价格上涨,甚至单个芯片的价格将上涨两倍或四倍。与此同时,在汽车产业链中,供应企业的地位正在上升,甚至引领着小型汽车企业的生产节奏。

值得注意的是,比亚迪、长安、长城、SAIC都是在供应链上实现“自撑”,分别对应电池、芯片、动力、车桥、电气系统,在供应链上形成一个相对稳定的体系,因此受供应商的制约较小。

一般来说,车企的订单和付款周期在3-6月份左右。某种程度上,原材料就是期货。由于运输成本、原材料成本、电力制约等原因,一些供应商主动缩短付款周期,要求现金支付。

作者|李翔

编辑|王新

来源|汽车预言家

截至11月5日,a股上市车企已陆续公布三季度业绩,汽车预报员整理了11家a股乘用车公司和8家a股商用车公司的财报。

……粗略整理了一下,汽车预报员总结了五个普遍现象:1。原材料成本上升导致利润下降;2.销量趋势与净利润趋势不同步;3.乘用车企业产能向高端、新能源倾斜;4.供应链中的现金支付使得企业的现金流减少;5.商用车销量普遍下滑,中国卡车成为市场新支柱。

拆分前三季度业绩后,汽车先知发现SAIC独立板块增长迅速;高端产品拉动广汽、长安、长城利润增长;比亚迪燃油车占比逐月下降,新能源板块成为主要销售支柱;北汽蓝谷、小康股份与华为合作后,R&D投资增加;众泰正在停止运营,进入重组阶段;在商用车企业中,重卡和客车业务受市场因素影响严重。

乘用车头部企业销量上升良好。

商用车和客车重卡市场冷门。

乘用车企业中,前三季度整体销量呈整体上升趋势。从总量来看,SAIC的最高累计销量接近362万辆。从增速来看,比亚迪同比增长68.32%,成为增幅最高的乘用车企业。

总量方面,SAIC累计销量达362万辆,其中上汽通用五菱累计销量105万辆,同比增长6.74%。SAIC大众和上汽通用两个合资品牌的销量同比分别下降了17.54%和5.22%。相比合资品牌,SAIC自主同比增长22.84%,累计销量接近50万辆。

长安汽车集团前三季度累计销量同比增长26.36%,达到173.2万辆,位居a股乘用车销量第二。在销量构成上,除长安马自达同比下滑外,其他品牌均实现增长。统计显示,UNI系列和cs系列涨幅较大,累计同比涨幅达47.13%。

广汽集团整体销量达149.4万辆,总量排名第三,但同比增速较低,为6.15%。梳理销量结构发现,其合资品牌销量稳步发展,广汽丰田和广汽本田合计销量超过112万辆,占比近75%。此外,爱安新能源销量翻番,增幅达104.01%。

增速方面,比亚迪同比增速最高,新能源板块实现204.29%的增长,不仅抹平了燃油车30%的下滑,还将整体增速提升至68.32%。其中,纯电动汽车同比增长136.28%,插电式混合动力汽车同比增长470.98%。两种动力形式的销量差距明显缩小,从3: 1缩小到1.3: 1。

长城汽车同比增长29.87%,增速仅次于比亚迪。但长城汽车2020年同期销售基数较高,因此前三季度累计销量达到88.4万辆,在a股乘用车企业中排名第四。其中,欧拉品牌同比增长254.33%,哈弗品牌同比增长22.22%,WEY品牌同比下降28.07%,长城皮卡销量稳步增长。2021年前三季度,坦克品牌累计销量贡献5.3万辆,仅坦克300一款车型就占长城总量的6%,成为仅次于哈弗H6的占比最高的单品车型。

在公布数据的商用车企业中,只有一汽解放和安凯的客车销量有所下降。在总量排名第一的福田的产品结构中可以发现,前三季度轻卡和中卡支撑了整个企业的销量增速,仅轻卡和中卡合计贡献了76%的销量。

中国汽车工业协会数据显示,2021年前三季度,商用车产量同比下降4.0%,销量同比增长0.5%,但产量增速由正转负,销量增长5个百分点。进入第三季度后,商用车市场受卡车排放法规等因素影响明显。其中,9月产销量同比分别下降35.2%和33.6%,重卡降幅更为明显。

在统计的商用车企业中,安凯客车和厦门金龙的产品线较为单一,以客车生产为主。根据工业……ry报告,2021年公交车需求在2020年和2021年第一季度提前释放,导致第二季度和第三季度大幅下降,平滑了第一季度的增长。

销售增长与收入增长不同步。

《汽车预言家》统计财报数据显示,与去年同期相比,上述企业营业收入同比增幅较大,尤其是乘用车企业。长城汽车、长安汽车集团营业收入增幅超过40%,比亚迪营业收入同比增长38.25%。由此看来,企业的销售增长与营业收入的增长并不同步。据统计,2021年,上述三家企业推出的全新产品,单车价格相对较高,给予营收项目较高的增长率。

值得注意的是,在上述11家乘用车企业中,北汽蓝谷增速最高,同比高达55.49%,但其销量却同比下降了19.5%。汽车预测人士梳理销量数据和营收明细发现,除了高价车型上市,北汽蓝谷还有更高的积分收入,拉动了营业收入的增长。

与营业收入的大幅增长相反,归属于上市公司股东的扣除非经常性损益后的净利润(以下简称“扣非净利润”)与营收并不同步。一些汽车公司的销售收入实现了双增长,但未能摆脱亏损。比亚迪扣非净利润同比下降64.45%。业内人士指出,销售增长也扩大了开支,因此利润较低。

车企中,长安汽车集团扣非净利润合计比例增长182.93%。相关数据显示,2021年新车型上市后,单车均价比去年同期上涨4000元。计算出2021年第三季度毛利率为17.4%,同比增长3.5%。值得一提的是,长安汽车集团前三季度非流动资产处置及政府补助损益较去年减少43.3亿,这意味着长安汽车集团的汽车主业、自主板块和合资板块贡献显著。虽然第三季度销售额增速有所放缓,但整体来看,销售趋势接近营收趋势和利润趋势。

长城汽车扣非净利润同比增长94.58%。调研结果显示,2021年前三季度单车均价已达10.3万元,较去年同期增长8000元。有业内人士指出,长城汽车的自行车价格受到大狗、坦克300、摩卡等高价位新品占比提升以及终端供应紧张的提振。

商用车企业中,以重卡和客车为销售支柱的企业受市场和排放法规影响,销量、收入和扣非净利润分别出现下滑。值得注意的是,金杯汽车前三季度实现同比增长432.46%。经查询发现,其快速增长的主要原因是子公司金杯李尔第二季度净利润100%归属于母公司。

近一半企业亏本卖车。

一般来说,汽车制造企业利润率控制在3%-5%之间,丰田、宝马、A等大型跨国汽车企业利润……我能达到7%-9%。统计显示,上述乘用车企业中,广汽集团利润率最高,达到8.3%。从产品板块来看,广汽乘用车、广汽爱安、广汽本田、广汽丰田销量稳步增长。

0

合资板块中,赛纳、威兰达、雅阁、奥德赛销量增长提振了广汽集团的利润率。但由于芯片问题,两家合资公司的盈利能力并没有完全释放出来。在自主板块,广汽爱安销量屡创新高,已连续三个月突破万辆,从而带来更高的利润率。

由于芯片供应问题,合资品牌机型产能有限,合资品牌盈利能力无法充分释放,终端市场高单价机型供不应求,大量订单未交付。从相关渠道获悉,SAIC已将产能向自主品牌和新能源汽车倾斜,在保证车辆顺利交付的同时保证了利润。

长安汽车集团利润率仅为2.2%,与去年同期相比实现了小幅增长。相关人士指出,长安汽车利润率低已经成为过去的普遍现象。现在,随着全新产品的推出,以及成本降低、渠道调整等一系列措施,长安汽车的利润率越来越大,进入有利的变现期。

1

商用车企业利润率中,金杯汽车利润率最高,为6.4%,综合收入来源无参考价值。整体来看,商用车企业2021年前三季度净利率多为负值,只有重卡和解放实现扣非净利润正。

供应链“现金支付”降低企业现金流

在现金流统计上,长城汽车前三季度实现现金流增长65倍。虽然利润承压,芯片短缺也影响了其销售规模,但仍表现出极佳的成本控制和增长潜力,现金流达到166.8亿元。

3

但与此同时,车先知在统计近20家企业的业绩报告时发现,官方对现金流变化的解释是,增长主要是收入超过支出,下降是原材料涨价所致。

4

汽车预测专家了解到,2021年后,车身钢材价格将上涨近23%,同时芯片供不应求,这将推动价格上涨,甚至单个芯片的价格将上涨两倍或四倍。与此同时,在汽车产业链中,供应企业的地位正在上升,甚至引领着小型汽车企业的生产节奏。

值得注意的是,比亚迪、长安、长城、SAIC都是在供应链上实现“自撑”,分别对应电池、芯片、动力、车桥、电气系统,在供应链上形成一个相对稳定的体系,因此受供应商的制约较小。

一般来说,车企的订单和付款周期在3-6月份左右。某种程度上,原材料就是期货。由于运输成本、原材料成本、电力制约等原因,一些供应商主动缩短付款周期,要求现金支付。对于汽车企业的现金流来说,原材料支出直接影响这个项目。

0

1

此外,原材料成本的增加和i……销量无形中增加了企业的费用,也影响了企业尤其是商用车企业的毛利率。

乘用车企业R&D投资平均增长率为18.3%

数据显示,前三季度SAIC R&D投资累计126亿元,同比增长41.55%;其次,比亚迪在R&D投资52.3亿元,同比增长6.99%;长城汽车在R&D投资超过28亿元,增幅最大,同比增长50.73%。

对于一个车企来说,如果在研发上稍有停滞,就很有可能被竞争对手超越。到时候,再追上来无疑会困难一倍。

3

以长城为例。目前纯电、氢能、混合动力在动力路线上完全分布。在模式上,基于柠檬、坦克、咖啡三大平台,模式可以快速落地,推动品类营销;在电动智能方面,采用蜂巢能量穿透电池,数字中心、Mimo智行、窦宪智能、诺创科技的智能组织矩阵全面投入智能驾驶。在业内看来,长城汽车中长期战略布局清晰,技术回报期将在2022年到来。

值得注意的是,北汽蓝谷和小康在R&D的投资超过50%,其中北汽蓝谷投资6.5亿元,小康投资6.7亿元。与华为合作后,两家公司在销售、营收和研发方面都有所提升。

4

在商用车企业中,投资规模一般小于乘用车企业。但在碳中和、氢能、甲醇、排放等多种力量的推动下,商用车企业正在改善技术落后的局面,同时将投入发动机和变速箱的研发费用转移到新能源领域。

中国断档成为商用车企业利润大幅下滑的重要诱因。

在商用车企业的业绩中,国家对新能源商用车的巨额补贴一度是重要收入。从新能源汽车的发展史来看,新能源汽车作为商业概念进入消费市场是在2012年,而在2017年的五年中,新能源汽车板块尤为突出,期间无数参与者涌入新能源汽车领域。

6

2017年前后,随着国家对新能源汽车补贴的逐渐下降,以及企业补的出现,国家对新能源商用车的补贴金额越来越低。一般来说,第一年的新能源补贴在次年发放,后来就变成了生产后需要行驶一定的公里数才能领取补贴,导致很多企业逐年失去补贴收入。

但随着商用车市场需求的变化,商用车企业同时推出了轻卡、中卡、重卡等产品线,提升了业务质量。虽然短期内经营业绩不如预期,但长期来看,经营业绩在逐步改善。对于汽车企业的现金流来说,原材料支出直接影响这个项目。

0

1

此外,原材料成本的提高和销量的增加无形中增加了企业的费用,也影响了企业尤其是商用车企业的毛利率。

乘用车企业R&D投资平均增长率为18.3%

数据显示,前三季度SAIC R&D投资累计126亿元,同比增长41.55%;其次,比亚迪在R&D投资52.3亿元,同比增长6.99%;长城汽车在R&D投资超过28亿元,增幅最大,同比增长50.73%。

对于一个车企来说,如果在研发上稍有停滞,就很有可能被竞争对手超越。到时候,再追上来无疑会困难一倍。

3

以长城为例。目前纯电、氢能、混合动力在动力路线上完全分布。在模式上,基于柠檬、坦克、咖啡三大平台,模式可以快速落地,推动品类营销;在电动智能方面,采用蜂巢能量穿透电池,数字中心、Mimo智行、窦宪智能、诺创科技的智能组织矩阵全面投入智能驾驶。在业内看来,长城汽车中长期战略布局清晰,技术回报期将在2022年到来。

值得注意的是,北汽蓝谷和小康在R&D的投资超过50%,其中北汽蓝谷投资6.5亿元,小康投资6.7亿元。与华为合作后,两家公司在销售、营收和研发方面都有所提升。

4

在商用车企业中,投资规模一般小于乘用车企业。但在碳中和、氢能、甲醇、排放等多种力量的推动下,商用车企业正在改善技术落后的局面,同时将投入发动机和变速箱的研发费用转移到新能源领域。

中国断档成为商用车企业利润大幅下滑的重要诱因。

在商用车企业的业绩中,国家对新能源商用车的巨额补贴一度是重要收入。从新能源汽车的发展史来看,新能源汽车作为商业概念进入消费市场是在2012年,而在2017年的五年中,新能源汽车板块尤为突出,期间无数参与者涌入新能源汽车领域。

6

2017年前后,随着国家对新能源汽车补贴的逐渐下降,以及企业补的出现,国家对新能源商用车的补贴金额越来越低。一般来说,第一年的新能源补贴在次年发放,后来就变成了生产后需要行驶一定的公里数才能领取补贴,导致很多企业逐年失去补贴收入。

但随着商用车市场需求的变化,商用车企业同时推出了轻卡、中卡、重卡等产品线,提升了业务质量。虽然短期内经营业绩不如预期,但长期来看,经营业绩在逐步改善。

据知情人士透露,备受瞩目的电动汽车生产商、号称“特斯拉杀手”的Rivian在首次公开募股中将股票定价为每股78美元,远高于此前市场指导价7274美元区间的上限。

1900/1/1 0:00:0011月10日,日产汽车公司近日公布了2021财年上半年(2021年4月1日至2021年9月30日)的财务报告,并上调了2021财年的全年利润预期。

1900/1/1 0:00:00盖世汽车讯据外媒报道,在英伟达(NVIDIA)GTC大会上,英伟达创始人兼首席执行官黄仁勋(JensenHuang)宣布,

1900/1/1 0:00:00“经过多年实践,我们认为,用户的消费选择,是以品类来思考、用品牌来表达。所以,长城汽车持续进行品类创新,以品类领先打造品类品牌,让我们的品牌成为品类的代表,最终实现品牌价值。

1900/1/1 0:00:00盖世汽车讯据外媒报道,蓝旗亚首席执行官LucaNapolitano表示,该品牌将在2024年之后推出3款新车型,并重新在意大利之外的欧洲市场销售汽车。

1900/1/1 0:00:00