目前,汽车金融产品佣金已经取代经销商的保险返利,成为售前部门的“利润牛”。所以汽车经销商通常会不遗余力地推荐消费者贷款买车。

虽然奔驰财务违规案暂时告一段落,但只要4S门店的盈利模式不改变,商家利用“衍生品”盈利的本质就不会改变,奔驰财务违规案损害消费者的行为就不会从根本上杜绝。

但随着新势力采用直销模式,经销商“提成”模式的流行,以及考核机制的转变,这个问题可能会得到解决。

“如果我们分析传统4S店的财务账目,经销商倒挂卖车,返点可以弥补卖车的损失。4S店的售后服务主要用于维持日常运营支出,也就是说,大部分4S店只能维持汽车销售和保养不亏损,而保险、金融贷款、装修、二手车等衍生业务才是4S店的利润来源。”日前,汽车行业资深专家徐显成给出了奔驰对消费者侵权的评价。

奔驰成了“惯犯”

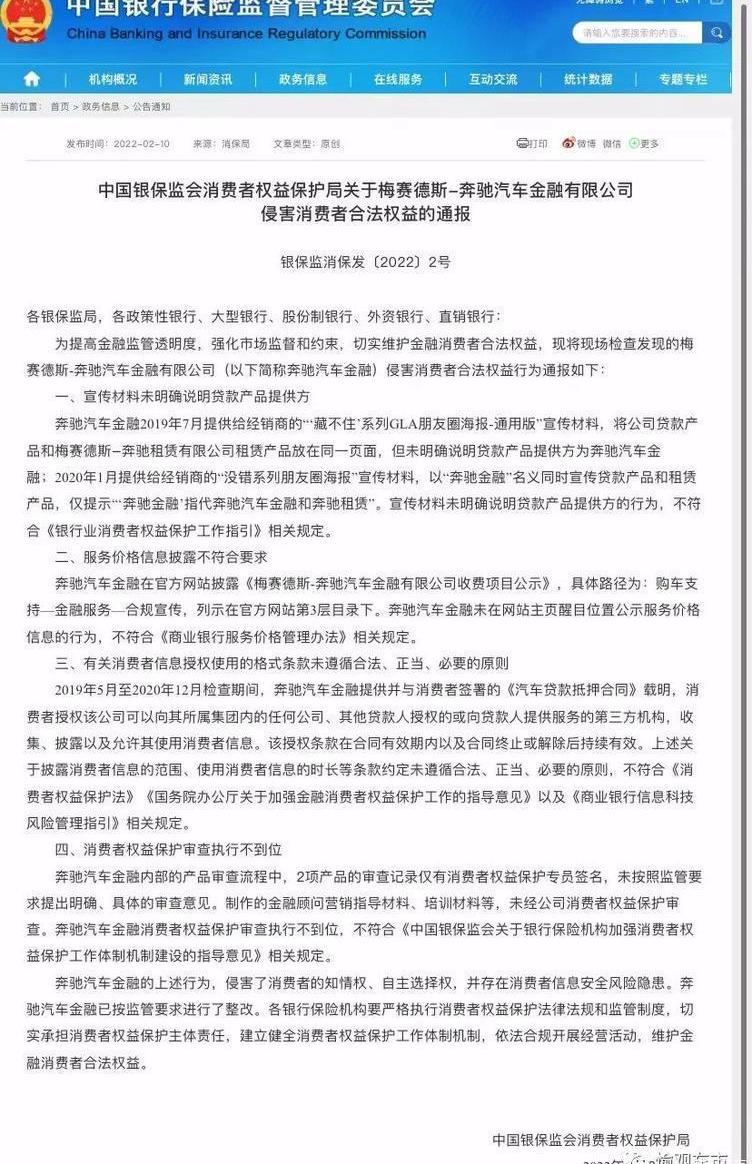

2022年新年伊始,中国银行业保险委员会(以下简称银保监会)消费者权益保护局2号文件《中国银保监会消费者权益保护局关于奔驰汽车金融有限公司侵害消费者合法权益的通知》(以下简称《通知》)列举了奔驰汽车金融有限公司(以下简称奔驰金融)侵害消费者合法权益的四种行为。

http://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html? docId = 1037459 & amp;itemId = 925 & ampgeneraltype=0

编辑

?

《通知》指出:奔驰汽车金融宣传材料未明确说明贷款产品的提供者;服务价格信息公开不符合要求的;涉及消费者信息授权使用的格式条款不遵循合法、公正和必要原则;消费者权益保护审查不到位。

奔驰汽车金融的上述行为侵犯了消费者的知情权和自主选择权,存在消费者信息安全隐患。这些行为的发生,也是普通消费者购车过程中的重要环节。

虽然2月11日,奔驰汽车金融对此事进行了回应,在承认不足的同时,表示已于去年采取整改,并将继续认真履行保护消费者权益的责任,但关羽车市认为这并不能从根本上解决消费者遇到的问题。

事件回放到2020年12月,工银银行卡泄露信息每月被机主扣款,卡被冻结。经询问,贷款期间每月“房贷”资金的收款人并非工行,而是奔驰租赁公司。业主问相关人员原因时,对方敷衍了事。为避免自身权益受损,车主暂停还款。

之后车主接到了奔驰的催收电话。经询问得知,之前办理“贷款”时签署的相关文件并非传统意义上的车贷,而是融资租赁合同。更让车主困惑的是,前述的30%资金并非“首付”,而是“预付款”。

车主说:“我一直以为我办理的是普通的‘汽车分期金融’,在奔驰租赁公司和4S店的工作人员的偷窃下变成了汽车租赁,相当于我的车既是租赁车又是抵押车,而且是双重抵押!"

无独有偶,2019年4月,Xi安奔驰女车主因新车质量问题“控诉”奔驰4S店,引发广泛关注。事件中提到的“奔驰金融服务费”一度将舆论焦点转移到车贷领域的乱收费现象上。

同年,一位家住山西的女车主在黑猫投诉中讲述了她的故事,她用奔驰的金融产品“买车”,改成了“租车”:车主在山西田健之星奔驰销售公司(后更名为山西长久行奔驰有限公司)购买了一辆奔驰。销售人员告诉车主,按揭买车相对划算。这个理财产品先付利息,首付比例30%。车主以为贷款人是工行,然后交了两年车险费后为车辆申请了“贷款”,其实也是驰汽车金融。

推哪个赚钱!消费者又傻又迷茫!厂家的汽车金融本应该为消费者提供更好的服务,促进销量,但在奔驰,却成了偷梁换柱消费者的环节。

奔驰汽车财务违规为何屡禁不止。徐显成认为,从表面上看,是奔驰4S店管理不善。

公开资料显示,奔驰汽车金融成立于2005年9月,由戴姆勒股份有限公司和戴姆勒大中华区投资有限公司共同出资成立,初始注册资本为5亿元人民币。公司在2015年和2018年完成两次增资后,注册资本为69.83亿元。截至2020年底,两大股东持股比例分别为52.2%和47.8%。

奔驰租赁是奔驰租赁有限公司,戴姆勒大中华投资有限公司持股65%,萨博持股35%。从架构上看,应该是和奔驰汽车金融并行的。但在实际操作过程中,奔驰租赁和奔驰汽车金融的产品导入是由后者提供的。

据了解,奔驰汽车金融市场常见的购车消费金融贷款产品分为最低首付20%的“金融贷款方案”和最低首付50%的“星时贷”(即大众普遍理解的车贷),官网披露的贷款年利率为5.99%。

奔驰租赁提供的融资租赁产品分为最低预付款为“20%”的“兴之享”和最低预付款为0的“老客户专属-兴之享”。虽然这两款产品也属于汽车消费金融,车辆登记在车主自己名下,但是尾款还没有结清的时候,对于车主来说就是正规的租车。

实际上,消费者很容易混淆。对于车商来说,通常会向消费者推荐哪个佣金更高。如果消费者买车时不注意,很容易踩坑。

奔驰对经销商的阻挠并非无动于衷。“Xi安奔驰女车主”维权一个月后,北京奔驰销售公司、奔驰汽车金融、奔驰授权经销商发布服务公约,明确表示绝不允许任何强制消费、捆绑销售行为。这不会影响消费者购买奔驰车辆的价格和到货时间。

《服务公约》的颁布,似乎是对奔驰“金融服务费”的一种反思。但是并没有杜绝这样的金融贷款违规行为,从来没有停止过。

早在2019年上海车展期间,关羽车市就以购买奔驰E级车的名义向车展上的奔驰经销商工作人员咨询,获得了需要购买一定增值服务才能实现购车的交易限制。

业务员说:汽车交易利润极其微薄。不做某款车搭售,就不能给车主当前的优惠活动价格。如果我们遵循“0”搭售方案,这将是4S商店的“亏本生意”。

都是“潜规则”的错

这是汽车销售行业长期存在的“潜规则”造成的隐患。就像上面徐显成说的,传统经销商,即使是豪华车经销商,也需要通过销售衍生产品来盈利。

随着2009年“首汽下乡”活动的开展,中国汽车金融市场进入高速发展阶段。2016年行业规模首次突破万亿大关。相关数据显示,2021年,新车消费市场的金融渗透率为51%,这意味着超过一半的消费者在购车时选择不同种类的金融产品,以降低购车门槛,满足购车需求。奔驰在自己的宣传中说:“70%的奔驰车主选择分期购车。”

财务数据显示,2018年至2020年奔驰汽车金融总资产分别为897.3亿元、841.0亿元和876.7亿元;营业收入逐年增长,达到34.13亿元、40.26亿元和41.05亿元;2019年净利润达到21.69亿元后,2020年下滑至18.05亿元,盈利水平在24家主流厂商财务公司中位居前列。

据汽车之家介绍,2020年底,奔驰汽车金融零售信贷业务在奔驰677家经销商网点上线,贷款金额749.16亿元,占比91.81%。根据2020年的29.39万份新贷款合同,当年几乎三分之一的新车是通过梅赛德斯-奔驰汽车金融公司提供的信贷方案进行零售的。

根据对全国近2000家不同级别经销商的统计,初记资讯发现,2021年豪华品牌4S门店自行车平均预售利润和税前总利润分别为15419元和2138万元。远高于行业平均876元和314万元。

豪华品牌经销商新车销售平均亏损1248万元,但厂家返利和新车销售增值业务利润分别为2976万元和1846万元。汽车金融产品佣金和保险公司返点是这“1846万元”的重要组成部分。徐显成认为,汽车金融产品佣金取代了经销商的保险返利,成为售前部门的“利润牛”。

新势力造车的“委托”模式或许能从根本上解决问题。

“即使市场环境竞争压力大,但诚信经营是商业社会普遍认可的商业道德底线。你不能靠远高于消费者的专业经验来获取不义之财。”徐显成认为,这份通报中列举的奔驰汽车金融的违规行为,更像是年初监管部门向市场发出的信号。

对于经销商来说,至少要确保把每一笔支出都清晰明确的告诉消费者。奔驰管理层的疏通可能会缓解之前4S门店存在的问题。然而,关羽车市认为,要从根本上解决问题,必须真正改变模式,而“魏小利”等新势力造车的模式是可以有效避免的。

蔚来汽车联合创始人兼总裁秦作为新势力代表,在接受车市采访时明确表示,蔚来已经超过宝马,他说蔚来在高端电动车的销量上已经超过宝马。但粤冠车市认为在服务方面已经超越了传统豪华车。

这是由新势力造车服务网点的盈利模式决定的。与传统经销商依靠衍生品盈利不同,新势力(其中一部分)采用工厂直销和网络的模式赚取服务费。“威小利”厂家发票,消费者直接向厂家支付购车费用,服务网点赚取佣金。根据服务订单,他们获得制造商支付的阶梯式佣金。经销商和客户之间没有金钱交易,佣金是厂家给的。服务价格都是透明的。制造商支付的佣金应评估服务网点的客户满意度。如果顾客满意度不达标,会产生负激励,也会迫使服务网点追求服务满意度。

“这保证了服务网点不能伤害消费者。同时,每个消费者支付的所有费用都是公开、透明、公平、公正的,全国统一价格。”一位新势力造车服务商向关羽车市透露,由于每个车主都是平等的,服务商更放心做一些增值服务,比如车主俱乐部的活动,不会担心车主因为价格不同而对品牌不满。

当然,并不是所有的新势力都采用了“佣金”模式,还是有很多新势力采用了传统的分销模式。同时,虽然一些新势力在服务上有所超越,但产品质量仍有待提高,这也导致了一些新势力的负面纠结。无论如何,我们都要坚信,客户就是未来,消费者的高满意度才是最终的胜利。目前,汽车金融产品佣金已经取代经销商的保险返利,成为售前部门的“利润牛”。因此,汽车经销商通常……ly不遗余力推荐消费者贷款买车。

虽然奔驰财务违规案暂时告一段落,但只要4S门店的盈利模式不改变,商家利用“衍生品”盈利的本质就不会改变,奔驰财务违规案损害消费者的行为就不会从根本上杜绝。

但随着新势力采用直销模式,经销商“提成”模式的流行,以及考核机制的转变,这个问题可能会得到解决。

“如果我们分析传统4S店的财务账目,经销商倒挂卖车,返点可以弥补卖车的损失。4S店的售后服务主要用于维持日常运营支出,也就是说,大部分4S店只能维持汽车销售和保养不亏损,而保险、金融贷款、装修、二手车等衍生业务才是4S店的利润来源。”日前,汽车行业资深专家徐显成给出了奔驰对消费者侵权的评价。

奔驰成了“惯犯”

2022年新年伊始,中国银行业保险委员会(以下简称银保监会)消费者权益保护局2号文件《中国银保监会消费者权益保护局关于奔驰汽车金融有限公司侵害消费者合法权益的通知》(以下简称《通知》)列举了奔驰汽车金融有限公司(以下简称奔驰金融)侵害消费者合法权益的四种行为。

http://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html? docId = 1037459 & amp;itemId = 925 & ampgeneraltype=0

编辑

?

《通知》指出:奔驰汽车金融宣传材料未明确说明贷款产品的提供者;服务价格信息公开不符合要求的;涉及消费者信息授权使用的格式条款不遵循合法、公正和必要原则;消费者权益保护审查不到位。

奔驰汽车金融的上述行为侵犯了消费者的知情权和自主选择权,存在消费者信息安全隐患。这些行为的发生,也是普通消费者购车过程中的重要环节。

虽然2月11日,奔驰汽车金融对此事进行了回应,在承认不足的同时,表示已于去年采取整改,并将继续认真履行保护消费者权益的责任,但关羽车市认为这并不能从根本上解决消费者遇到的问题。

事件回放到2020年12月,工银银行卡泄露信息每月被机主扣款,卡被冻结。经询问,贷款期间每月“房贷”资金的收款人并非工行,而是奔驰租赁公司。业主问相关人员原因时,对方敷衍了事。为避免自身权益受损,车主暂停还款。

之后车主接到了奔驰的催收电话。经询问得知,之前办理“贷款”时签署的相关文件并非传统意义上的车贷,而是融资租赁合同。更让车主困惑的是,前述的30%资金并非“首付”,而是“预付款”。

车主说:“我一直以为我办理的是普通的‘汽车分期金融’,在奔驰租赁公司和4S店的工作人员的偷窃下变成了汽车租赁,相当于我的车既是租赁车又是抵押车,而且是双重抵押!"

无独有偶,2019年4月,Xi安奔驰女车主因新车质量问题“控诉”奔驰4S店,引发广泛关注。事件中提到的“奔驰金融服务费”一度将舆论焦点转移到车贷领域的乱收费现象上。

同年,一位家住山西的女车主在黑猫投诉中讲述了她的故事,她用奔驰的金融产品“买车”,改成了“租车”:车主在山西田健之星奔驰销售公司(后更名为山西长久行奔驰有限公司)购买了一辆奔驰。销售人员告诉车主,按揭买车相对划算。这个理财产品先付利息,首付比例30%。车主以为贷款人是工行,然后交了两年车险费后为车辆申请了“贷款”,其实也是驰汽车金融。

推哪个赚钱!消费者又傻又迷茫!厂家的汽车金融本应该为消费者提供更好的服务,促进销量,但在奔驰,却成了偷梁换柱消费者的环节。

奔驰汽车财务违规为何屡禁不止。徐显成认为,从表面上看,是奔驰4S店管理不善。

公开资料显示,奔驰汽车金融成立于2005年9月,由戴姆勒股份有限公司和戴姆勒大中华区投资有限公司共同出资成立,初始注册资本为5亿元人民币。公司在2015年和2018年完成两次增资后,注册资本为69.83亿元。截至2020年底,两大股东持股比例分别为52.2%和47.8%。

奔驰租赁是奔驰租赁有限公司,戴姆勒大中华投资有限公司持股65%,萨博持股35%。从架构上看,应该是和奔驰汽车金融并行的。但在实际操作过程中,奔驰租赁和奔驰汽车金融的产品导入是由后者提供的。

据了解,奔驰汽车金融市场常见的购车消费金融贷款产品分为最低首付20%的“金融贷款方案”和最低首付50%的“星时贷”(即大众普遍理解的车贷),官网披露的贷款年利率为5.99%。

奔驰租赁提供的融资租赁产品分为最低预付款为“20%”的“兴之享”和最低预付款为0的“老客户专属-兴之享”。虽然这两款产品也属于汽车消费金融,车辆登记在车主自己名下,但是尾款还没有结清的时候,对于车主来说就是正规的租车。

实际上,消费者很容易混淆。对于车商来说,通常会向消费者推荐哪个佣金更高。如果消费者买车时不注意,很容易踩坑。

奔驰对经销商的阻挠并非无动于衷。“Xi安奔驰女车主”维权一个月后,北京奔驰销售公司、奔驰汽车金融、奔驰授权经销商发布服务公约,明确表示绝不允许任何强制消费、捆绑销售行为。这不会影响消费者购买奔驰车辆的价格和到货时间。

《服务公约》的颁布,似乎是对奔驰“金融服务费”的一种反思。但是并没有杜绝这样的金融贷款违规行为,从来没有停止过。

早在2019年上海车展期间,关羽车市就以购买奔驰E级车的名义向车展上的奔驰经销商工作人员咨询,获得了需要购买一定增值服务才能实现购车的交易限制。

业务员说:汽车交易利润极其微薄。不做某款车搭售,就不能给车主当前的优惠活动价格。如果我们遵循“0”搭售方案,这将是4S商店的“亏本生意”。

都是“潜规则”的错

这是汽车销售行业长期存在的“潜规则”造成的隐患。就像上面徐显成说的,传统经销商,即使是豪华车经销商,也需要通过销售衍生产品来盈利。

随着2009年“首汽下乡”活动的开展,中国汽车金融市场进入高速发展阶段。2016年行业规模首次突破万亿大关。相关数据显示,2021年,新车消费市场的金融渗透率为51%,这意味着超过一半的消费者在购车时选择不同种类的金融产品,以降低购车门槛,满足购车需求。奔驰在自己的宣传中说:“70%的奔驰车主选择分期购车。”

财务数据显示,2018年至2020年奔驰汽车金融总资产分别为897.3亿元、841.0亿元和876.7亿元;营业收入逐年增长,达到34.13亿元、40.26亿元和41.05亿元;2019年净利润达到21.69亿元后,2020年下滑至18.05亿元,盈利水平在24家主流厂商财务公司中位居前列。

据汽车之家介绍,2020年底,奔驰汽车金融零售信贷业务在奔驰677家经销商网点上线,贷款金额749.16亿元,占比91.81%。根据2020年的29.39万份新贷款合同,当年几乎三分之一的新车是通过梅赛德斯-奔驰汽车金融公司提供的信贷方案进行零售的。

根据对全国近2000家不同级别经销商的统计,初记资讯发现,2021年豪华品牌4S门店自行车平均预售利润和税前总利润分别为15419元和2138万元。远高于行业平均876元和314万元。

豪华品牌经销商新车销售平均亏损1248万元,但厂家返利和新车销售增值业务利润分别为2976万元和1846万元。汽车金融产品佣金和保险公司返点是这“1846万元”的重要组成部分。徐显成认为,汽车金融产品佣金取代了经销商的保险返利,成为售前部门的“利润牛”。

新势力造车的“委托”模式或许能从根本上解决问题。

“即使市场环境竞争压力大,但诚信经营是商业社会普遍认可的商业道德底线。你不能靠远高于消费者的专业经验来获取不义之财。”徐显成认为,这份通报中列举的奔驰汽车金融的违规行为,更像是年初监管部门向市场发出的信号。

对于经销商来说,至少要确保把每一笔支出都清晰明确的告诉消费者。奔驰管理层的疏通可能会缓解之前4S门店存在的问题。然而,关羽车市认为,要从根本上解决问题,必须真正改变模式,而“魏小利”等新势力造车的模式是可以有效避免的。

蔚来汽车联合创始人兼总裁秦作为新势力代表,在接受车市采访时明确表示,蔚来已经超过宝马,他说蔚来在高端电动车的销量上已经超过宝马。但粤冠车市认为在服务方面已经超越了传统豪华车。

这是由新势力造车服务网点的盈利模式决定的。与传统经销商依靠衍生品盈利不同,新势力(其中一部分)采用工厂直销和网络的模式赚取服务费。“威小利”厂家发票,消费者直接向厂家支付购车费用,服务网点赚取佣金。根据服务订单,他们获得制造商支付的阶梯式佣金。经销商和客户之间没有金钱交易,佣金是厂家给的。服务价格都是透明的。制造商支付的佣金应评估服务网点的客户满意度。如果顾客满意度不达标,会产生负激励,也会迫使服务网点追求服务满意度。

“这保证了服务网点不能伤害消费者。同时,每个消费者支付的所有费用都是公开、透明、公平、公正的,全国统一价格。”一位新势力造车服务商向关羽车市透露,由于每个车主都是平等的,服务商更放心做一些增值服务,比如车主俱乐部的活动,不会担心车主因为价格不同而对品牌不满。

当然,并不是所有的新势力都采用了“佣金”模式,还是有很多新势力采用了传统的分销模式。同时,虽然一些新势力在服务上有所超越,但产品质量仍有待提高,这也导致了一些新势力的负面纠结。无论如何,我们都要坚信,客户就是未来,消费者的高满意度才是最终的胜利。

盖世汽车讯据外媒报道,全球领先FMCW激光雷达公司ScantinelPhotonics展示了全球首个基于光子集成电路(PIC)的全固态并行FMCW5D激光雷达系统。

1900/1/1 0:00:00全球领先的汽车竞争对标数据和情报提供商A2Mac1近日宣布从CoramSAS收购了CoramResearch的市场情报和洞察业务。

1900/1/1 0:00:003月15日,特斯拉中国官网显示,Model3参数询价高性能版和ModelY参数询价长续航、高性能版再度涨价,价格上调182万元不等。

1900/1/1 0:00:00前有俄乌冲突搅动风雨,后有“妖镍”蛊惑人心;市场的主动权在这场动荡中,悄然更替。

1900/1/1 0:00:00封面图来源:视觉中国作者苏鹏编辑李欢欢油价果然又涨了。

1900/1/1 0:00:00盖世汽车讯据外媒报道,一家名为AmericanBatteryFactory(ABF)的新公司宣布,他们将在美国建立磷酸铁锂(LFP)电池工厂网络,

1900/1/1 0:00:00