2021年,中国的新能源市场将比预期更快地发展。

从乘联会公布的最终数据来看,1-12月,新能源乘用车批发量331.2万辆,同比增长181.0%;1-12月,新能源汽车零售额298.9万辆,同比增长169.1%。

同时,1-12月新能源汽车生产企业批发渗透率达到15.7%,1-12月国内新能源汽车零售渗透率达到14.8%,明显高于2020年5.8%的渗透率。

毫无疑问,有了这样一份优秀成绩单的加持,有了高增长率的背书,让人忍不住开始梦想和遐想。2022年,中国新能源市场将达到前所未有的新高度。

零售总额达到500万辆的目标?零售渗透率已突破20%大关?

当然,作为行业洞察,我们需要看得更深。过去一年,中国整个新能源市场的快速扩张,纯电动汽车板块的爆发,是最大的诱因之一。

以去年12月为例,纯电动汽车批发销量达到42.3万辆。其中,A00批发销量为13.9万辆,占纯电动汽车总份额的33%;A0级批发销量6万辆,份额也达到14%。

两者加起来几乎占了半壁江山。

由此,我们希望细分车型单月销量榜,榜首位置依然被五菱洪光MINIEV牢牢占据。这款车型的年总销量已经达到了惊人的395,451辆。

在它的背后,是奇瑞eQ、长安奔奔EV、欧拉黑猫、零跑T03、思豪E10X甚至雷丁芒果等众多同类产品。

一场属于他们的集体狂欢慢慢拉开序幕。甚至会带来一种莫名的错觉。“不管是谁,不管是怎么来的,不管有没有品牌力支持,只要推出公平的纯电动汽车,就一定会卖得好。”

但事实真的是这样吗?略显浮华的背后隐藏着哪些“泡沫”?

是的,它确实存在

去年7月,在零跑2.0战略发布会后的专访中,朱被问及为何不像其他新生力量一样,选择高举高打的发展模式,切入SUV细分市场。

他坦言:“A00市场投入会少一些。想要卖出哪怕是20万以上的车,首先需要获得所有用户的信任和认知。T03的热销某种程度上起到了这样的作用。”

言下之意,为了生存,为了先站稳脚跟,就必须做出取舍,尽可能以最低的代价获得较高的回报。

同样,在去年11月举行的广汽车展上,张勇在接受采访时,一路畅谈哪吒的心路历程,坦言:“如果当时我们刚开始走高端,不走大众市场,我们会以纯电动汽车切入。我觉得公司早就倒闭了。”

的确,抛开那些华而不实,对于新进入者来说,生存才是最重要的。再次放大视角,两个非常相似的答案已经能够证明这个细分板块的“窗口”确实存在。

相比之下,传统自主品牌如五菱、奇瑞、长安、长城等纷纷推出A00级相关产品,原因有二。

第一,当电气化转型的浪潮汹涌而来时,我们必须有效跟随,但由于自身的技术积累和战略节奏,我们无法完全从事中高端市场,所以只能通过这种方式实现有效的“过渡”。

其次,国家对汽车行业的排放法规和双积分法规越来越严格。为了分担其传统燃油车业务产生的压力,必须保持前进。在这个过程中,你也可以收获一定的声音和红利。

看到这里,可以说对于不同的品牌,赋予纯电动汽车的意义是不同的。体现在终端上,经过过去一年的发展,明显可以找到这样的产品。目前主要的热点区域还是集中在很多一线城市,以及三四线市县。

但结合去年上海开始暂停发放AOO级新能源牌照,以及走访终端卖场了解到的情况,再加上购车者消费持续升级的势头,一线城市尤其是超一线城市对纯电动汽车的需求实际上已经开始萎缩。

与之形成鲜明对比的是,过去充斥着“老人乐”的三四线城市、县区,在这一波A00的猛攻下,都实现了很好的升级。

得益于日益繁荣的细分市场和车企之间的良性竞争,乡镇用户正在受益,这些产品正逐渐取代安全隐患极大的低速电动车。

更重要的是,国家层面的政策制定者也看到了上述现象。新一轮“汽车下乡”启动后,主要目标只是纯电动汽车。

而这可能是这个群体最大的好消息。

环境正在恶化。

不长……go,最新一期工信部新车目录正式公布。仔细观察不难发现,A00产品有好几个。即使细分市场逐渐饱和,他们依然选择陆续入局。

看到这里,我不禁要问,纯电动汽车的盈利模式和商业逻辑是一种怎样的存在?想了一下,答案可能还是要分成两部分。

首先,新车本身对于零跑T03、哪吒v这种价格相对较高的车型可以获得较高的毛利率,对于洪光MINIEV这种价格已经被压缩到极致的产品,靠卖车赚钱,收入微乎其微。

作为论据,根据其官方公布的2020年财报,上汽通用五菱总营收达729.27亿元,但归属于母公司的净利润仅为1.42亿元。如果这样分摊到单辆车上,相当于每卖出一辆车只能拿到89元左右。

显然不是一个划算的买卖。

但是,换个角度,继续以上汽通用五菱为例。2020年,只有洪光·米尼耶夫成功获得44万新能源积分。以当时3000元的成交价计算,上汽通用五菱保守盈利约13亿元。

如果不是洪光MINIEV,这家车企可能要通过“外包”来填补燃油车业务造成的消耗。但有了前者的存在,一进一出,就可以实现自给自足,甚至可以出售多余的新能源点从中获利。

而这恰恰说明了大多数品牌都有最根本的目的。

新的一年,整个新能源市场环境的恶化速度远超参与者的想象。疫情仍在加剧,核心缺失仍未解决。动力电池原材料价格暴涨成为压垮骆驼的最后一根稻草,让所有车企苦不堪言。

有多夸张?作为动力电池的重要原料,早在2021年1月,电解钴的现货均价在27万元/吨左右,现在已经超过54万元/吨,涨幅100%。

同期碳酸锂价格在5万元/吨区间。截至2022年3月1日,国内工业级碳酸锂主流交易价格在48-48.5万元/吨之间,均价48.05万元/吨。

电池级碳酸锂市场主流报价区间在49.5-50.6万元之间,均价已涨至50.04万元/吨,价格涨幅超过10倍。

而且不仅钴、锂等原材料价格持续上涨,电动车制造涉及的锰、镍、锌、铜、铁、铬、铂、钌等其他金属原材料价格也在快速上涨。

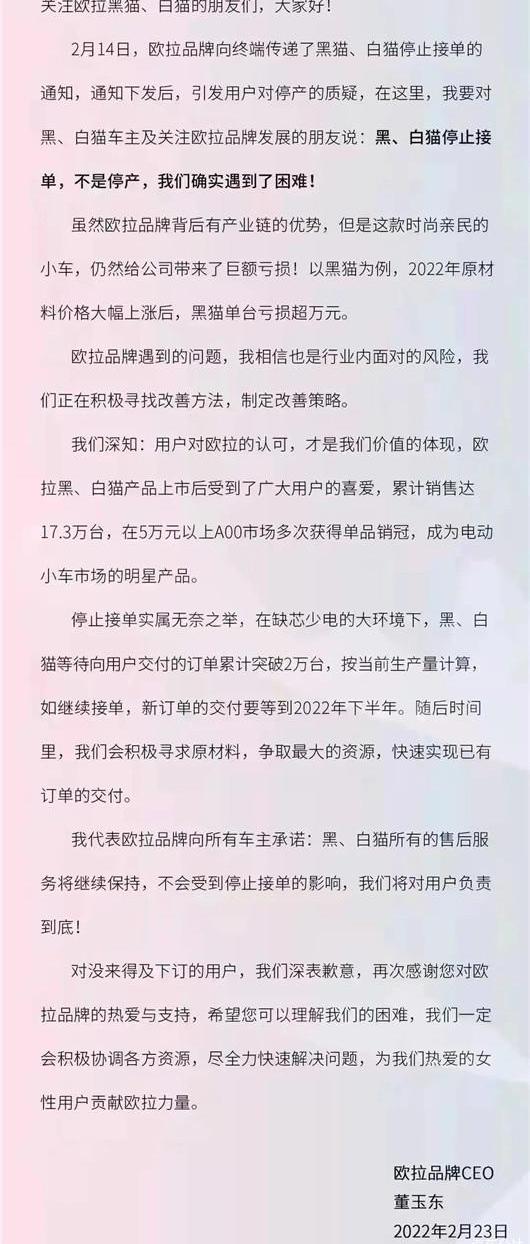

当冲击袭来,受影响最大的必然是上述利润微薄的纯电动汽车。所以可以看出,长城欧拉是因为无法自负盈亏才决定停产黑猫白猫的。

“虽然欧拉品牌背后有长城汽车产业链的优势,但这些亲民的时尚车还是给公司带来了巨大的损失。以黑猫为例。2022年原材料价格大幅上涨后,单只黑猫损失超过万元。”

类似于长安、奇瑞、零跑、哪吒等A00“大户”,不得不选择大幅提价自保。

相比之下,雪上加霜的是,在纯电动汽车面前,还有一个不容忽视的危机,那就是新能源积分价格的严重“缩水”。

其实,早在今年的两会上,全国人大代表房云舟就提出……何忠新能源董事长,在议案中提到,预计2021年NEV新能源汽车价格在每分钟1000元左右,相比2020年的2000元将大幅降低。

长城欧拉CEO董玉栋也抛出了类似的观点。“之前新能源积分值每分钟2500元左右,最低2350元左右。但由于新能源汽车总销量的快速增长,市场上流通的点越来越多。到今年,积分的价值可能只有500-800元。”

看到这里,我不禁感叹,随着两条“财路”相继被堵死,属于A00市场的好日子结束得比预想的要快。

那种猛烈燃烧的“虚火”有一种被浇灭的感觉。

千万,不要陷进去。

“历史证明,纯电动汽车支撑销量的方法是不可持续的。10万元以下的,只能叫电动车,不能叫智能电动车。”

0

这种略显尖锐的观点来自威马汽车的创始人沈晖。2021年,在销量上接连被哪吒和零跑超越后,一时间,二线梯队造车新势力落后的说法持续发酵。

作为一个旁观者,不管魏玛的实际表现和现状如何,从理性的角度来看,沈晖所说的还是有一定道理的。

必须承认,A00自始至终在产品定位上都有很大的局限性。对于每个车企来说,一旦过多的重心放在这里,很容易陷入主打“低端路线”的泥潭,品牌形象想要刷新,难度会呈几何级增加。

就像上汽通用五菱和洪光MINIEV的现象级表现,目前可以称得上是相当美味的“蜂蜜”,但谁也不敢保证拉长时间轴会不会成为制约前者新能源路线拓展的最大“砒霜”。

1

短期来看,依靠纯电动汽车的热销,可以帮助很多品牌走出困境,敲响新能源赛道的大门,但唯一的出路是继续生存,奔向更高的目标,寻求品牌进阶。

同时,由于单车成本的制约,一旦精力过多向纯电动汽车倾斜,对于企业自身在辅助驾驶、智能驾驶舱甚至三电技术相关的自研和经验积累都是不利的。

而且结合目前的情况,整个A00级别板块的天花板和瓶颈都是肉眼可见的。2021年,中国的新能源市场将比预期更快地发展。

从乘联会公布的最终数据来看,1-12月,新能源乘用车批发量331.2万辆,同比增长181.0%;1-12月,新能源汽车零售额298.9万辆,同比增长169.1%。

同时,1-12月新能源汽车生产企业批发渗透率达到15.7%,1-12月国内新能源汽车零售渗透率达到14.8%,明显高于2020年5.8%的渗透率。

毫无疑问,有了这样一份优秀成绩单的加持,有了高增长率的背书,让人忍不住开始梦想和遐想。2022年,中国新能源市场将达到前所未有的新高度。

零售总额达到500万辆的目标?零售渗透率已突破20%大关?

当然,作为行业洞察,我们需要看得更深。过去一年,中国整个新能源市场的快速扩张,纯电动汽车板块的爆发,是最大的诱因之一。

以去年12月为例,纯电动汽车批发销量达到42.3万辆。其中,A00批发销量为13.9万辆,占纯电动汽车总份额的33%;A0级批发销量6万辆,份额也达到14%。

两者加起来几乎占了半壁江山。

由此,我们希望细分车型单月销量榜,榜首位置依然被五菱洪光MINIEV牢牢占据。这款车型的年总销量已经达到了惊人的395,451辆。

在它的背后,是奇瑞eQ、长安奔奔EV、欧拉黑猫、零跑T03、思豪E10X甚至雷丁芒果等众多同类产品。

一场属于他们的集体狂欢慢慢拉开序幕。甚至会带来一种莫名的错觉。“不管是谁,不管是怎么来的,不管有没有品牌力支持,只要推出公平的纯电动汽车,就一定会卖得好。”

但事实真的是这样吗?略显浮华的背后隐藏着哪些“泡沫”?

是的,它确实存在

去年7月,在零跑2.0战略发布会后的专访中,朱被问及为何不像其他新生力量一样,选择高举高打的发展模式,切入SUV细分市场。

他坦言:“A00市场投入会少一些。想要卖出哪怕是20万以上的车,首先需要获得所有用户的信任和认知。T03的热销某种程度上起到了这样的作用。”

言下之意,为了生存,为了先站稳脚跟,就必须做出取舍,尽可能以最低的代价获得较高的回报。

同样,在去年11月举行的广汽车展上,张勇在接受采访时,一路畅谈哪吒的心路历程,坦言:“如果当时我们刚开始走高端,不走大众市场,我们会以纯电动汽车切入。我觉得公司早就倒闭了。”

的确,抛开那些华而不实,对于新进入者来说,生存才是最重要的。再次放大视角,两个非常相似的答案已经能够证明这个细分板块的“窗口”确实存在。

相比之下,传统自主品牌如五菱、奇瑞、长安、长城等纷纷推出A00级相关产品,原因有二。

第一,当电气化转型的浪潮汹涌而来时,我们必须有效跟随,但由于自身的技术积累和战略节奏,我们无法完全从事中高端市场,所以只能通过这种方式实现有效的“过渡”。

其次,国家对汽车行业的排放法规和双积分法规越来越严格。为了分担其传统燃油车业务产生的压力,必须保持前进。在这个过程中,你也可以收获一定的声音和红利。

看到这里,可以说对于不同的品牌,赋予纯电动汽车的意义是不同的。体现在终端上,经过过去一年的发展,明显可以找到这样的产品。目前主要的热点区域还是集中在很多一线城市,以及三四线市县。

但结合去年上海开始暂停发放AOO级新能源牌照,以及走访终端卖场了解到的情况,再加上购车者消费持续升级的势头,一线城市尤其是超一线城市对纯电动汽车的需求实际上已经开始萎缩。

与之形成鲜明对比的是,过去充斥着“老人乐”的三四线城市、县区,在这一波A00的猛攻下,都实现了很好的升级。

得益于日益繁荣的细分市场和车企之间的良性竞争,乡镇用户正在受益,这些产品正逐渐取代安全隐患极大的低速电动车。

更重要的是,国家层面的政策制定者也看到了上述现象。新一轮“汽车下乡”启动后,主要目标只是纯电动汽车。

而这可能是这个群体最大的好消息。

环境正在恶化。

不长……go,最新一期工信部新车目录正式公布。仔细观察不难发现,A00产品有好几个。即使细分市场逐渐饱和,他们依然选择陆续入局。

看到这里,我不禁要问,纯电动汽车的盈利模式和商业逻辑是一种怎样的存在?想了一下,答案可能还是要分成两部分。

首先,新车本身对于零跑T03、哪吒v这种价格相对较高的车型可以获得较高的毛利率,对于洪光MINIEV这种价格已经被压缩到极致的产品,靠卖车赚钱,收入微乎其微。

作为论据,根据其官方公布的2020年财报,上汽通用五菱总营收达729.27亿元,但归属于母公司的净利润仅为1.42亿元。如果这样分摊到单辆车上,相当于每卖出一辆车只能拿到89元左右。

显然不是一个划算的买卖。

但是,换个角度,继续以上汽通用五菱为例。2020年,只有洪光·米尼耶夫成功获得44万新能源积分。以当时3000元的成交价计算,上汽通用五菱保守盈利约13亿元。

如果不是洪光MINIEV,这家车企可能要通过“外包”来填补燃油车业务造成的消耗。但有了前者的存在,一进一出,就可以实现自给自足,甚至可以出售多余的新能源点从中获利。

而这恰恰说明了大多数品牌都有最根本的目的。

新的一年,整个新能源市场环境的恶化速度远超参与者的想象。疫情仍在加剧,核心缺失仍未解决。动力电池原材料价格暴涨成为压垮骆驼的最后一根稻草,让所有车企苦不堪言。

有多夸张?作为动力电池的重要原料,早在2021年1月,电解钴的现货均价在27万元/吨左右,现在已经超过54万元/吨,涨幅100%。

同期碳酸锂价格在5万元/吨区间。截至2022年3月1日,国内工业级碳酸锂主流交易价格在48-48.5万元/吨之间,均价48.05万元/吨。

电池级碳酸锂市场主流报价区间在49.5-50.6万元之间,均价已涨至50.04万元/吨,价格涨幅超过10倍。

而且不仅钴、锂等原材料价格持续上涨,电动车制造涉及的锰、镍、锌、铜、铁、铬、铂、钌等其他金属原材料价格也在快速上涨。

当冲击袭来,受影响最大的必然是上述利润微薄的纯电动汽车。所以可以看出,长城欧拉是因为无法自负盈亏才决定停产黑猫白猫的。

“虽然欧拉品牌背后有长城汽车产业链的优势,但这些亲民的时尚车还是给公司带来了巨大的损失。以黑猫为例。2022年原材料价格大幅上涨后,单只黑猫损失超过万元。”

类似于长安、奇瑞、零跑、哪吒等A00“大户”,不得不选择大幅提价自保。

相比之下,雪上加霜的是,在纯电动汽车面前,还有一个不容忽视的危机,那就是新能源积分价格的严重“缩水”。

其实,早在今年的两会上,全国人大代表房云舟就提出……何忠新能源董事长,在议案中提到,预计2021年NEV新能源汽车价格在每分钟1000元左右,相比2020年的2000元将大幅降低。

长城欧拉CEO董玉栋也抛出了类似的观点。“之前新能源积分值每分钟2500元左右,最低2350元左右。但由于新能源汽车总销量的快速增长,市场上流通的点越来越多。到今年,积分的价值可能只有500-800元。”

看到这里,我不禁感叹,随着两条“财路”相继被堵死,属于A00市场的好日子结束得比预想的要快。

那种猛烈燃烧的“虚火”有一种被浇灭的感觉。

千万,不要陷进去。

“历史证明,纯电动汽车支撑销量的方法是不可持续的。10万元以下的,只能叫电动车,不能叫智能电动车。”

0

这种略显尖锐的观点来自威马汽车的创始人沈晖。2021年,在销量上接连被哪吒和零跑超越后,一时间,二线梯队造车新势力落后的说法持续发酵。

作为一个旁观者,不管魏玛的实际表现和现状如何,从理性的角度来看,沈晖所说的还是有一定道理的。

必须承认,A00自始至终在产品定位上都有很大的局限性。对于每个车企来说,一旦过多的重心放在这里,很容易陷入主打“低端路线”的泥潭,品牌形象想要刷新,难度会呈几何级增加。

就像上汽通用五菱和洪光MINIEV的现象级表现,目前可以称得上是相当美味的“蜂蜜”,但谁也不敢保证拉长时间轴会不会成为制约前者新能源路线拓展的最大“砒霜”。

1

短期来看,依靠纯电动汽车的热销,可以帮助很多品牌走出困境,敲响新能源赛道的大门,但唯一的出路是继续生存,奔向更高的目标,寻求品牌进阶。

同时,由于单车成本的制约,一旦精力过多向纯电动汽车倾斜,对于企业自身在辅助驾驶、智能驾驶舱甚至三电技术相关的自研和经验积累都是不利的。

而且结合目前的情况,整个A00级别板块的天花板和瓶颈都是肉眼可见的。随后,随着危机的逐步解除,制造成本尤其是动力电池原材料价格再次降低。此外,终端消费者购买力持续上升,疫情消散和报复性消费开始,纯电动汽车份额逐渐萎缩,也成为一定的事情。

4

作为前车之鉴,请不要忘记,多年前,在传统燃油车领域,也有过类似的迭代和突变。

其中,慢慢消失在历史长河中的最著名的车型,叫做“奇瑞QQ”。当然,在电气化时代,它重生为“QQ冰淇淋”。

在文章的最后,我还是想说,以往的经验告诉我们,越是看诱人的“蛋糕”背后,风险和机遇往往并存,A00级市场所蕴含的“泡沫”已经到了一触即破的地步。

所以,要想在这场越来越残酷的新能源淘汰竞争中赢得一张突围的“船票”,请从摆脱对“纯电动车”的依赖开始。

还好还好,最后谁会分得一杯羹,谁会在竞争的道路上垮掉?现阶段,选择权还是在自己手里。随后,随着危机的逐步解除,制造成本尤其是动力电池原材料价格再次降低。此外,终端消费者的购买力持续上升,疫情已经消散,报复性消费已经停止……ted,而纯电动汽车的份额逐渐缩水,已经成为确定的事情。

4

作为前车之鉴,请不要忘记,多年前,在传统燃油车领域,也有过类似的迭代和突变。

其中,慢慢消失在历史长河中的最著名的车型,叫做“奇瑞QQ”。当然,在电气化时代,它重生为“QQ冰淇淋”。

在文章的最后,我还是想说,以往的经验告诉我们,越是看诱人的“蛋糕”背后,风险和机遇往往并存,A00级市场所蕴含的“泡沫”已经到了一触即破的地步。

所以,要想在这场越来越残酷的新能源淘汰竞争中赢得一张突围的“船票”,请从摆脱对“纯电动车”的依赖开始。

还好还好,最后谁会分得一杯羹,谁会在竞争的道路上垮掉?现阶段,选择权还是在自己手里。

3月23日,吉利汽车发布2021年财报。数据显示,其营收同比增长103至1016亿元;扣除股份支付的股东应占溢利为606亿元,同比增长94;净利润同比下滑219为435亿元。

1900/1/1 0:00:00近年来,消费者对新能源汽车的关注度和认可度越来越高。面对现在市面上琳琅满目的新能源产品,有的消费者感觉无从下手,不知道选择哪个品牌,哪款车型合适。

1900/1/1 0:00:00新能源车的崛起已不再是秘密。

1900/1/1 0:00:00日前,国家发改委发布了《氢能产业发展中长期规划(20212035年)》,规划中提到了未来13年中,我国在氢燃料电池汽车方面的发展规划,将优先对公共服务领域的车辆进行氢燃料电池汽车的推广,

1900/1/1 0:00:001

1900/1/1 0:00:00北京现代的自救,还在进行中。这次,中外股东双方要合计拿出60个亿,重新为北京现代铺一铺路。

1900/1/1 0:00:00