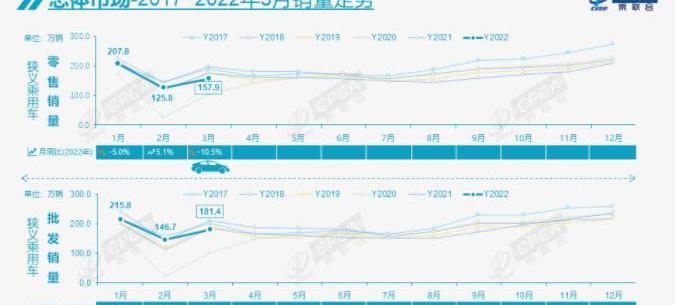

4月11日,乘用车联席会发布了3月份中国乘用车销售数据。2022年3月,乘用车市场零售额157.9万辆,同比下降10.5%,环比增长25.6%。3月份的零售趋势截然不同。1-3月累计零售491.5万辆,同比下降4.5%,同比下降23万辆。总体趋势低于预期。

3月份,厂商批发销量为181.4万辆,同比下降1.6%,环比增长23.6%。由于产量限制,部分车企出现分化。1-3月,厂家批发销量543.9万辆,同比增长8.3%,实现了真正的开门红。虽然今年走势受3月份疫情影响压力较大,但由于补货需求和新能源销售的旺销,1-3月累计批发增速8.3%,表现强劲。新能源:3月份新能源乘用车批发销量达到45.5万辆,同比增长122.4%,环比增长43.6%,与往年接近。1-3月,新能源乘用车批发量119万辆,同比增长145.4%。3月份新能源乘用车零售量达到44.5万辆,同比增长137.6%,环比增长63.1%,均好于3月份的走势。1-3月,国内新能源乘用车零售量达107万辆,同比增长146.6%。

3月份新能源车和传统燃油车的走势有一定反差。3月份生产资料车辆采购带动传统车辆换购需求,有利于汽车普及和消费升级。新能源汽车在春季流感季节增长强劲,二次家用车安全出行意义重大,呼应了城市居民在短途出行中对新能源汽车的进一步认可和适应。新能源汽车市场,受涨价影响,涨价前订单火爆,整体订单充足。总的来说,虽然国内仍有局部散发病例,特别是以新能源销售为主的特大城市如深圳、上海,但当时大部分地区相对温和的防疫措施对居民出行和购车没有明显影响,促进了新能源汽车的销售。

批发:3月份新能源汽车厂商批发渗透率为25.1%,比2021年3月份11.1%的渗透率提高了14个百分点。3月份,自主品牌新能源汽车普及率为41%;新能源汽车在豪华车中的渗透率为34%;主流合资品牌新能源汽车渗透率仅为3%。3月份,纯电动汽车批发销量37.1万辆,同比增长116.8%;插电式混合动力汽车销量8.4万辆,同比增长151.3%,一定程度上验证了部分厂商“插电式混合动力汽车是油罐车转型的第一步”的市场预判。3月份电动车A00车型较2月份增长最为强劲,车型增速由小到大逐渐下降。纯电动市场哑铃型结构有所改善,其中A00批发销量11.9万辆,环比上涨75%,占纯电动市场的32%。A0批发销售5.5万辆,纯电动汽车占比15%;a级电动车占纯电动车的22%;b级车达到11.3万辆,环比增长32%,占纯电动汽车的30%。零售:3月份国内新能源汽车零售渗透率为28.2%,比2021年3月份10.6%的渗透率提高了17.6个百分点。3月份,新能源汽车在自主品牌中的渗透率为46%;新能源汽车在豪华车中的渗透率为32%;新能源汽车在主流合资品牌中的渗透率仅为4.3%。出口:3月新能源汽车出口1.1万辆。受季末因素影响,特斯拉中国出口60辆,较上月下降3.3万辆;SAIC出口新能源汽车4658辆;东风易捷出口2532辆;比亚迪出口1109辆;神龙出口1046辆。其他汽车企业的新能源汽车主要在国内市场。车企:3月新能源乘用车市场多元化,比亚迪纯电动、插电式双驱巩固自主品牌新能源领先地位;以SAIC和广汽为代表的传统车企在新能源领域表现相对较好。批发销量超过1万辆的企业有13家(同比增加2家),包括:比亚迪104338辆、特斯拉中国65814辆、上汽通用五菱51157辆、奇瑞汽车21817辆、广汽爱安20317辆、长安汽车15624辆、Xpeng汽车15414辆、长城汽车15057辆、吉利汽车14100辆、新势力:3月份小鹏、理想、哪吒、零跑、蔚来、威马等新势力销量同比、环比表现良好,尤其是小鹏、理想、哪吒,对价格上涨影响不大,环比增长良好。主流合资品牌中,南北大众批发新能源汽车12709辆,占主流合资的63%。大众坚定的电气化转型战略初见成效。其他合资和豪华品牌还是需要发力的。该协会表示,今年以来,由于锂、镍等原材料价格上涨,动力电池价格上涨速度远超行业预期。所以动力电池涨价后车企压力非常大,成本压力只能靠涨价来缓解。目前两轮新能源汽车涨价的影响暂时不明显。首先,新能源汽车的销售模式是订单销售。目前各车企手里还有不少涨价前的订单,导致3-4月份基本消化了之前的订单,所以销量影响不大。其次,新能源对燃油车市场的分流,高油价导致新能源优势增加。油价高企,新能源汽车性价比明显提升,但传统车市更加艰难。第三个原因是,新能源汽车的消费者刚性需求强,价格敏感度相对较低,因此价格的小幅变动不会显著影响消费者对新能源汽车的需求。第四个原因是新能源汽车的订单价格在涨价前锁定,导致早期订车的锁定价格便宜的结果,导致更多消费者理性或者跟风的新局面。车企也采取措施规范涉嫌黄牛炒作的秩序。汽车消费供求的核心调节手段是价格。传统燃油车市场相对灵活的生产和销售是一个巨大的优势。前期芯片短缺,传统燃油车价格没有暴涨。而是通过渠道商超强的调价能力,实现了成本和供应变化下的需求稳定。新能源汽车近两年持续火爆,渠道模式创新有待提高。4月11日,乘用车联席会发布了3月份中国乘用车销售数据。2022年3月,乘用车市场零售额157.9万辆,同比下降10.5%,环比增长25.6%。3月份的零售趋势截然不同。1-3月累计零售491.5万辆,同比下降4.5%,同比下降23万辆。总体趋势低于预期。

3月份,厂商批发销量为181.4万辆,同比下降1.6%,环比增长23.6%。由于产量限制,部分车企出现分化。1-3月,厂家批发销量543.9万辆,同比增长8.3%,实现了真正的开门红。虽然今年走势受3月份疫情影响压力较大,但由于补货需求和新能源销售的旺销,1-3月累计批发增速8.3%,表现强劲。新能源:3月份新能源乘用车批发销量达到45.5万辆,同比增长122.4%,环比增长43.6%,与往年接近。1-3月,新能源批发过关……蒙古包汽车119万辆,同比增长145.4%。3月份新能源乘用车零售量达到44.5万辆,同比增长137.6%,环比增长63.1%,均好于3月份的走势。1-3月,国内新能源乘用车零售量达107万辆,同比增长146.6%。

3月份新能源车和传统燃油车的走势有一定反差。3月份生产资料车辆采购带动传统车辆换购需求,有利于汽车普及和消费升级。新能源汽车在春季流感季节增长强劲,二次家用车安全出行意义重大,呼应了城市居民在短途出行中对新能源汽车的进一步认可和适应。新能源汽车市场,受涨价影响,涨价前订单火爆,整体订单充足。总的来说,虽然国内仍有局部散发病例,特别是以新能源销售为主的特大城市如深圳、上海,但当时大部分地区相对温和的防疫措施对居民出行和购车没有明显影响,促进了新能源汽车的销售。

批发:3月份新能源汽车厂商批发渗透率为25.1%,比2021年3月份11.1%的渗透率提高了14个百分点。3月份,自主品牌新能源汽车普及率为41%;新能源汽车在豪华车中的渗透率为34%;主流合资品牌新能源汽车渗透率仅为3%。3月份,纯电动汽车批发销量37.1万辆,同比增长116.8%;插电式混合动力汽车销量8.4万辆,同比增长151.3%,一定程度上验证了部分厂商“插电式混合动力汽车是油罐车转型的第一步”的市场预判。3月份电动车A00车型较2月份增长最为强劲,车型增速由小到大逐渐下降。纯电动市场哑铃型结构有所改善,其中A00批发销量11.9万辆,环比上涨75%,占纯电动市场的32%。A0批发销售5.5万辆,纯电动汽车占比15%;a级电动车占纯电动车的22%;b级车达到11.3万辆,环比增长32%,占纯电动汽车的30%。零售:3月份国内新能源汽车零售渗透率为28.2%,比2021年3月份10.6%的渗透率提高了17.6个百分点。3月份,新能源汽车在自主品牌中的渗透率为46%;新能源汽车在豪华车中的渗透率为32%;新能源汽车在主流合资品牌中的渗透率仅为4.3%。出口:3月新能源汽车出口1.1万辆。受季末因素影响,特斯拉中国出口60辆,较上月下降3.3万辆;SAIC出口新能源汽车4658辆;东风易捷出口2532辆;比亚迪出口1109辆;神龙出口1046辆。其他汽车企业的新能源汽车主要在国内市场。车企:3月新能源乘用车市场多元化,比亚迪纯电动、插电式双驱巩固自主品牌新能源领先地位;以SAIC和广汽为代表的传统车企在新能源领域表现相对较好。批发销量超过1万辆的企业有13家(同比增加2家),包括:比亚迪104338辆、特斯拉中国65814辆、上汽通用五菱51157辆、奇瑞汽车21817辆、广汽爱安20317辆、长安汽车15624辆、Xpeng汽车15414辆、长城汽车15057辆、吉利汽车14100辆、新势力:3月份小鹏、理想、哪吒、零跑、蔚来、威马等新势力销量同比、环比表现良好,尤其是小鹏、理想、哪吒,对价格上涨影响不大,环比增长良好。主流合资品牌中,南北大众批发新能源汽车12709辆,占主流合资的63%。大众坚定的电气化转型战略初见成效。其他合资和豪华品牌还是需要发力的。该协会表示,今年以来,由于锂、镍等原材料价格上涨,动力电池价格上涨速度远超行业预期。所以动力电池涨价后车企压力非常大,成本压力只能靠涨价来缓解。目前两轮新能源汽车涨价的影响暂时不明显。首先,新能源汽车的销售模式是订单销售。目前各车企手里还有不少涨价前的订单,导致3-4月份基本消化了之前的订单,所以销量影响不大。其次,新能源对燃油车市场的分流,高油价导致新能源优势增加。油价高企,新能源汽车性价比明显提升,但传统车市更加艰难。第三个原因是,新能源汽车的消费者刚性需求强,价格敏感度相对较低,因此价格的小幅变动不会显著影响消费者对新能源汽车的需求。第四个原因是新能源汽车的订单价格在涨价前锁定,导致早期订车的锁定价格便宜的结果,导致更多消费者理性或者跟风的新局面。车企也采取措施规范涉嫌黄牛炒作的秩序。汽车消费供求的核心调节手段是价格。传统燃油车市场相对灵活的生产和销售是一个巨大的优势。前期芯片短缺,传统燃油车价格没有暴涨。而是通过渠道商超强的调价能力,实现了成本和供应变化下的需求稳定。新能源汽车近两年持续火爆,渠道模式创新有待提高。

这一次带给大家的汽车市场数据分析,或许和以前都不一样。除了市场格局发生“大洗牌”之外,我们首次采用了最贴近终端真实表现的交强险数据,也被业界称为“上险数”。

1900/1/1 0:00:004月11日,根据乘联会公布的最新销量数据,2022年3月,我国乘用车市场零售销量达到1579万辆,同比下降105,环比增长256;13月累计零售4915万辆,同比下降4

1900/1/1 0:00:00“你懂得那种本来信心满满,准备放开手脚、大干一场,却因为突如其来的不可抗力,被严重压制,所有的计划都被打乱的感受吗?”绝不是危言耸听,也不是刻意营造焦虑,文章开篇的这句反问,

1900/1/1 0:00:00“这太魔幻了”算下来,疫情从吉林、上海部分地区开始散发,不少居民进入封控时期,如今已经一个月了,相信有太多闭关得快要发霉的人,已经发出这样的感叹。

1900/1/1 0:00:00近日,蔚来官方正式发布了关于Aspen312版本更新的消息,近期将开始通过FOTA分批对当前版本为307及以上的蔚来车型进行推送。

1900/1/1 0:00:00盖世汽车讯据外媒报道,

1900/1/1 0:00:00