韦小立和特斯拉之间有多少英里?随着Xpeng Motors发布Q4和年度财报,特斯拉、韦小立四家智能汽车上市公司2021年财报已经全部出炉。在大多数人的印象中,美国的特斯拉和中国的魏小利这四家上市公司,都在2021年大踏步前进,而最牛的,当然是龙头大哥特斯拉——你看市值就能明白这一点。截至美国东部时间4月1日,特斯拉、蔚来汽车(以下简称蔚来)、Xpeng Motors(以下简称)和李(以下简称理想)的市值分别为1.12万亿美元、366亿美元、250亿美元和281亿美元。大哥特斯拉一家的市值是韦小立三家的12.5倍。2021财年,特斯拉迅速拉开了与中国的市值差距。韦小立和特斯拉的差距真的越来越大吗?财报数据的对比会告诉我们真正的答案。第一电研根据这四家公司2020-2021年的财报,从发货、营收、毛利、净利润、R&D费用、现金储备、门店数量七个方面对增长率进行了对比。我们来看看这四家公司在过去两个财年的真实增长情况。谁跑得最快?交付增长率:小鹏第一,比特斯拉高2倍。

2020年,特斯拉交付近50万辆,而小鹏仅交付约3万辆,相差15倍以上,蔚来交付超过4万辆,相差11倍以上。当时特斯拉的交付量= 4.8倍的“威小李”总交付量。2021年,特斯拉交付94万辆,“威小李”交付量超过9万辆,相差超过10倍。2021年特斯拉的交付量=韦小立总交付量的3.33倍。2021年,“威小李”与特斯拉的交付差距正在缩小。从交付量同比增速来看,小鹏增速最大,同比超过2.6倍,理想和蔚来超过1倍,特斯拉增速最小。小鹏的交付增长率是特斯拉的两倍,蔚来的两倍多,比理想高出0.5倍。理想是特斯拉的1倍以上,蔚来是特斯拉的0.2倍。在“蔚来小李”前三中,蔚来的交付量一直处于领先地位,但到了2021年,由于蔚来的产品处于空窗期,逐渐被Xpeng Motors和李超越。2022年,随着蔚来ET7、ET5、ES7的陆续交付,以及2022年ES8、ES6、EC6的陆续上市,其交付量有望再次大幅增长(中信证券预计同比增长100%左右)。小鹏G9和理想L9两款重磅新车也将于今年上市交付,这将继续帮助小鹏和理想保持较高的交付增长率。今年特斯拉的产品处于空白窗口期,但由于柏林工厂开工、中国第二工厂开业等产能因素,特斯拉的交付增速也可能大幅提升。2022年,韦小立能否进一步缩小与特斯拉交付的差距?很有可能会。收入增长率:小鹏第一,比特斯拉高2.6倍。

随着交付量的增加和整车销售收入的增加,2021年,四大造车新势力均呈现收入增长、毛利提升的趋势。对比四个数据,我们发现,2020年,特斯拉营收将超过2000亿元,蔚来将超过100亿元,小鹏和理想只有几十亿元。2020年,特斯拉的营收将是卫小力总营收的6.34倍。到2021年,特斯拉营收超过3000亿元,蔚来超过300亿元,小鹏和理想超过200亿元。2021年,特斯拉的营收将是威小利的4倍。2021年,“威小李”与特斯拉的营收差距也在迅速缩小。从营收增长来看,小鹏营收增幅最大,实现了2倍以上的增长,理想和蔚来的营收也实现了1倍以上的增长。相比较而言,特斯拉增速最慢,仅实现了71%的同比增长。相比之下,小鹏的增长率是它的2.6倍……高于特斯拉,理想增长率比特斯拉高1.6倍,蔚来增长率比特斯拉高72%。四家公司的营收增长和交付增长基本一致。值得注意的是,只有小鹏和特斯拉的收入增长略低于交付增长,而理想和蔚来的收入增长明显高于交付增长。在韦小立的三家公司的对比中,虽然小鹏在2021年的交付量最多,但其当年的营收却最低,说明小鹏在售车型的均价较低。公开资料显示,蔚来均价43万元,2021款李ONE均价34.98万元,均价25万元左右。整车毛利增速:小鹏再次排名第一,超过特斯拉14.8倍。

这张表的数据对比特别引人注目。2020年,特斯拉的汽车毛利润率遥遥领先,是小鹏的7倍。然而,到了2021年,特斯拉虽然再次提高了毛利水平,但增幅并不明显。相比之下,中国的前三名进步显著,蔚来和理想已经逐渐接近他们的毛利水平,而小鹏则出现了跨越式增长。从整车毛利率增幅来看,小鹏增幅比特斯拉高14.5倍,比蔚来高2.8倍,比理想高8倍。蔚来的增速是特斯拉的4倍,理想是特斯拉的近2倍。对比蔚来和小鹏的整车毛利率数据,理想一直高于蔚来和,2021年整车毛利率将达到20.6%。李表示,毛利率的大幅增长主要是由于供应链管理中成本控制的改善以及自2021 Li ONE推出以来交付量的增加,提高了产品的平均售价。另外,理想指出的是,我们面临的是原材料价格上涨带来的成本问题,但随着汽车交付的不断完善,规模效应可以在一定程度上平滑成本上涨的压力,相信毛利率会进一步提升。必须指出的是,2021年,虽然小鹏同比增速最大,但其汽车毛利率仍是四家公司中最低的。定价低和营销管理成本飙升可能是两个重要原因。2021年,小鹏的亏损一部分来自成本上升,一部分来自肖鹏飙升的营销和行政费用,达到53亿元,同比增长81.7%。小鹏在第四季度财报电话会议上表示,将于2023年推出两个全新的车辆平台及其首款车辆,即C级车辆平台和b级车平台。新平台将继承和发展Xpeng Motors持续领先的美学设计能力、电气化和智能驱动能力,以及先进的制造技术(如超大型集成压铸),新平台将帮助小鹏获得强大的成本控制能力。系统平台化将推动Xpeng Motors的电力系统、制造流程和BOM成本体系的改革。包括G9在内的新车型的毛利率,以及公司整体的毛利率都会有结构性的提升。Xpeng Motors的中长期目标是将整车毛利率提升至25%以上。蔚来2021年汽车毛利率为20.1%,比去年增长7.4个百分点。蔚来创始人李斌在蔚来Q4财报电话会议上表示,蔚来从去年第四季度开始使用75度三元锂电池,成本确实低于70度三元电池,这对蔚来第四季度毛利的提升很有帮助。但原材料价格普遍上涨,会对蔚来毛利的增长产生负面作用。所以蔚来提出了2022年整车毛利目标,希望在18-20%之间,相对保守。净利润增速:特斯拉第一,小鹏理想净亏损扩大。

特斯拉在2020年首次实现年度盈利后,实现了交付量的全面增长,r……enue,2021年整车毛利和企业净利润,尤其是企业净利润,同比激增542%,尽显王者气象。国内前三名中,只有蔚来净亏损同比收窄,从2020年的53.1亿人民币降至2021年的40.2亿人民币。小鹏和Ideal的净亏损同比大幅增加,表明它们正在大举投资。值得注意的是,理想作为成本控制的“优等生”,2021年第四季度实现盈利。早在2020年第四季度,理想还实现了1.075亿元的净利润。在中国前三名中,理想有望成为第一家实现年度盈利的企业。现金储备增速:理想第一,中国前三全部增长,特斯拉下降11%。

2020年,特斯拉的现金储备将为1258亿元,是韦小立总和的1.17倍。2021年,中国三巨头通过重新上市和增发的方式再次增加了现金储备,而特斯拉则出现了11%的同比下滑。到本财年结束时,韦小立三家公司的现金储备总额已达1491亿元(人民币),是特斯拉的1.33倍。这是韦小立首次在公司关键指标上超越特斯拉。虽然超越了群体,但也值得关注。R&D投资增长率:理想第一,比特斯拉高1.6倍。

2021年,这四家公司都大幅增加了在R&D的投资。相比之下,国内前三的同比增速已经大大超过了特斯拉。2020年,特斯拉在R&D的投资为94.6亿元(人民币),是韦小立三家公司总和的1.78倍。到了2021年,虽然特斯拉在R&D的投资大幅增长至164.8亿,但由于中国同行的增长更大,特斯拉当年在R&D的投资与韦小立的投资之比已降至1.37倍。从同比涨幅来看,“抠门”的理想同比涨幅最大,其次是小鹏、蔚来和特斯拉。横向比较,虽然Ideal涨幅最大,但与其他三家公司相比,R&D投资涨幅最低。Ideality曾表示,将长期保持10%以上的R&D费用率,用于提高造车技术。尽管蔚来的增长率排名第三,但其在R&D的投资总额却是最高的。在2021年财报中,蔚来表示,R&D费用的增加主要用于R&D人员成本的增加以及新产品和新技术的设计开发成本的增加。2022年,蔚来的R&D投资将是2021年的两倍以上,包括核心技术和新模式的研发。与蔚来类似,小鹏2021年在R&D上花了41.14亿。其在2021年财报会议上表示,R&D费用的增加主要是由于R&D团队扩张导致的员工薪酬增加,以及新车开发相关费用的增加。何肖鹏表示,2022年R&D的投资将超过过去两年的总和,这意味着2022年R&D在小鹏的投资将超过60亿。小鹏计划在2023年正式推出XPILOT4.0,实现城市高速、全场景的智能辅助驾驶。2023年至少有四款车型支持XPILOT4.0,Xpeng Motors中新车型的软硬件平台将逐步统一。门店增长率:理想第一,比特斯拉高7倍。

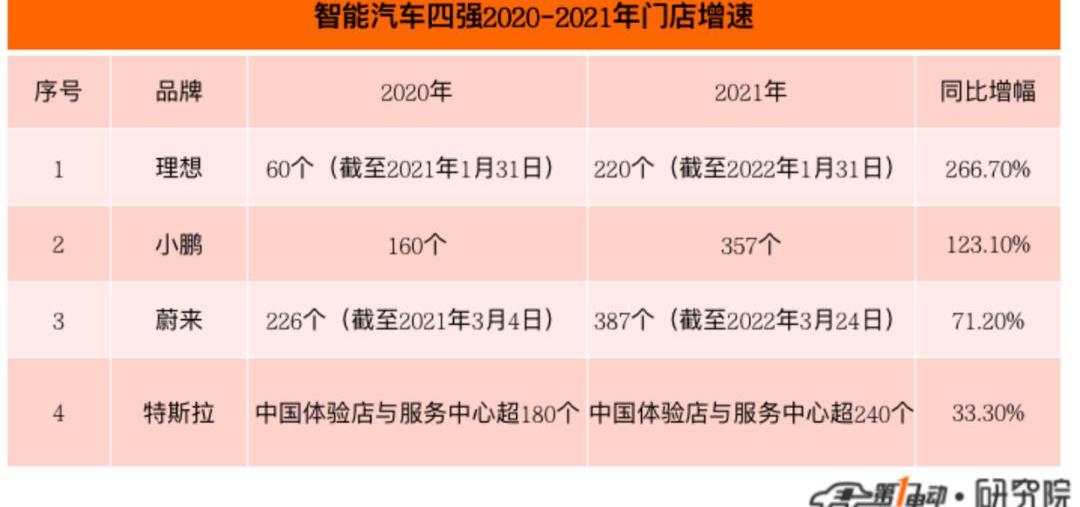

截至2022年3月24日,蔚来已建成46个蔚来中心和341个蔚来空间,覆盖155个城市。同时,已建成60家蔚来服务中心和179家授权服务中心,共覆盖146个城市。充换电网络方面,蔚来在中国已建成871个电站、714个过充站和3982个目的地充电站。截至2022年1月31日,中国共有220家零售中心,覆盖105个城市。拥有276家售后维修中心和授权车身钣喷中心,覆盖204个城市。截至2021年底,小鹏拥有357家经营门店,覆盖129个城市,其中直营店209家,加盟店148家。在充电网络方面,截至2021年底,小鹏已建成772个品牌过充站,覆盖中国308个城市。何说公司一直在筹划……部署下一代大功率充电网络,帮助用户缩短充电时间,并重点加强高速公路沿线过度充电网络的部署。根据特斯拉官方微信,中国的体验店和服务中心数量将从2020年底的180多家(网络数据)增加到2021年底的240多家。对比门店数量,蔚来的门店数量最多,理想门店数量最少,但同比增速最高——增速比特斯拉高7倍,比小鹏高1倍,比蔚来高2倍。值得注意的是,Ideal用更少的门店实现了更高的营收,显示了更高的营销效率。以上写在最后的数据,都是来自四家公司2020年和2021年的财报。非此来源者已在文章中说明。在反映企业真实增长的七组数据对比中,我们可以看到,小鹏获得了三个第一,分别是交付增速第一、营收增速第一、毛利增速第一,这说明小鹏在2021年规模化生产经营方面取得了长足的进步。韦小立和特斯拉之间有多少英里?随着Xpeng Motors发布Q4和年度财报,特斯拉、韦小立四家智能汽车上市公司2021年财报已经全部出炉。在大多数人的印象中,美国的特斯拉和中国的魏小利这四家上市公司,都在2021年大踏步前进,而最牛的,当然是龙头大哥特斯拉——你看市值就能明白这一点。截至美国东部时间4月1日,特斯拉、蔚来汽车(以下简称蔚来)、Xpeng Motors(以下简称)和李(以下简称理想)的市值分别为1.12万亿美元、366亿美元、250亿美元和281亿美元。大哥特斯拉一家的市值是韦小立三家的12.5倍。2021财年,特斯拉迅速拉开了与中国的市值差距。韦小立和特斯拉的差距真的越来越大吗?财报数据的对比会告诉我们真正的答案。第一电研根据这四家公司2020-2021年的财报,从发货、营收、毛利、净利润、R&D费用、现金储备、门店数量七个方面对增长率进行了对比。我们来看看这四家公司在过去两个财年的真实增长情况。谁跑得最快?交付增长率:小鹏第一,比特斯拉高2倍。

2020年,特斯拉交付近50万辆,而小鹏仅交付约3万辆,相差15倍以上,蔚来交付超过4万辆,相差11倍以上。当时特斯拉的交付量= 4.8倍的“威小李”总交付量。2021年,特斯拉交付94万辆,“威小李”交付量超过9万辆,相差超过10倍。2021年特斯拉的交付量=韦小立总交付量的3.33倍。2021年,“威小李”与特斯拉的交付差距正在缩小。从交付量同比增速来看,小鹏增速最大,同比超过2.6倍,理想和蔚来超过1倍,特斯拉增速最小。小鹏的交付增长率是特斯拉的两倍,蔚来的两倍多,比理想高出0.5倍。理想是特斯拉的1倍以上,蔚来是特斯拉的0.2倍。在“蔚来小李”前三中,蔚来的交付量一直处于领先地位,但到了2021年,由于蔚来的产品处于空窗期,逐渐被Xpeng Motors和李超越。2022年,随着蔚来ET7、ET5、ES7的陆续交付,以及2022年ES8、ES6、EC6的陆续上市,其交付量有望再次大幅增长(中信证券预计同比增长100%左右)。小鹏G9和理想L9两款重磅新车也将于今年上市交付,这将继续帮助小鹏和理想保持较高的交付增长率。今年特斯拉的产品处于空白窗口期,但由于柏林工厂开工、中国第二工厂开业等产能因素,特斯拉的交付增速也可能大幅提升。2022年,韦小立能否进一步缩小与特斯拉交付的差距?很有可能……它会的可能性。收入增长率:小鹏第一,比特斯拉高2.6倍。

随着交付量的增加和整车销售收入的增加,2021年,四大造车新势力均呈现收入增长、毛利提升的趋势。对比四个数据,我们发现,2020年,特斯拉营收将超过2000亿元,蔚来将超过100亿元,小鹏和理想只有几十亿元。2020年,特斯拉的营收将是卫小力总营收的6.34倍。到2021年,特斯拉营收超过3000亿元,蔚来超过300亿元,小鹏和理想超过200亿元。2021年,特斯拉的营收将是威小利的4倍。2021年,“威小李”与特斯拉的营收差距也在迅速缩小。从营收增长来看,小鹏营收增幅最大,实现了2倍以上的增长,理想和蔚来的营收也实现了1倍以上的增长。相比较而言,特斯拉增速最慢,仅实现了71%的同比增长。相比较而言,小鹏的增长率比特斯拉高2.6倍,理想增长率比特斯拉高1.6倍,蔚来的增长率比特斯拉高72%。四家公司的营收增长和交付增长基本一致。值得注意的是,只有小鹏和特斯拉的收入增长略低于交付增长,而理想和蔚来的收入增长明显高于交付增长。在韦小立的三家公司的对比中,虽然小鹏在2021年的交付量最多,但其当年的营收却最低,说明小鹏在售车型的均价较低。公开资料显示,蔚来均价43万元,2021款李ONE均价34.98万元,均价25万元左右。整车毛利增速:小鹏再次排名第一,超过特斯拉14.8倍。

这张表的数据对比特别引人注目。2020年,特斯拉的汽车毛利润率遥遥领先,是小鹏的7倍。然而,到了2021年,特斯拉虽然再次提高了毛利水平,但增幅并不明显。相比之下,中国的前三名进步显著,蔚来和理想已经逐渐接近他们的毛利水平,而小鹏则出现了跨越式增长。从整车毛利率增幅来看,小鹏增幅比特斯拉高14.5倍,比蔚来高2.8倍,比理想高8倍。蔚来的增速是特斯拉的4倍,理想是特斯拉的近2倍。对比蔚来和小鹏的整车毛利率数据,理想一直高于蔚来和,2021年整车毛利率将达到20.6%。李表示,毛利率的大幅增长主要是由于供应链管理中成本控制的改善以及自2021 Li ONE推出以来交付量的增加,提高了产品的平均售价。另外,理想指出的是,我们面临的是原材料价格上涨带来的成本问题,但随着汽车交付的不断完善,规模效应可以在一定程度上平滑成本上涨的压力,相信毛利率会进一步提升。必须指出的是,2021年,虽然小鹏同比增速最大,但其汽车毛利率仍是四家公司中最低的。定价低和营销管理成本飙升可能是两个重要原因。2021年,小鹏的亏损一部分来自成本上升,一部分来自肖鹏飙升的营销和行政费用,达到53亿元,同比增长81.7%。小鹏在第四季度财报电话会议上表示,将于2023年推出两个全新的车辆平台及其首款车辆,即C级车辆平台和b级车平台。新平台将继承和发展Xpeng Motors持续领先的美学设计能力、电气化和智能驱动能力,以及先进的制造技术(如超大型集成压铸),新平台将帮助小鹏获得强大的成本控制能力。系统平台化将推动电力系统、制造流程和BOM成本的变革……Xpeng电机中的阀杆。包括G9在内的新车型的毛利率,以及公司整体的毛利率都会有结构性的提升。Xpeng Motors的中长期目标是将整车毛利率提升至25%以上。蔚来2021年汽车毛利率为20.1%,比去年增长7.4个百分点。蔚来创始人李斌在蔚来Q4财报电话会议上表示,蔚来从去年第四季度开始使用75度三元锂电池,成本确实低于70度三元电池,这对蔚来第四季度毛利的提升很有帮助。但原材料价格普遍上涨,会对蔚来毛利的增长产生负面作用。所以蔚来提出了2022年整车毛利目标,希望在18-20%之间,相对保守。净利润增速:特斯拉第一,小鹏理想净亏损扩大。

特斯拉在2020年首次实现年度盈利后,2021年实现了交付量、营收、整车毛利、企业净利润的全面增长,尤其是企业净利润同比激增542%,显示出王者气象。国内前三名中,只有蔚来净亏损同比收窄,从2020年的53.1亿人民币降至2021年的40.2亿人民币。小鹏和Ideal的净亏损同比大幅增加,表明它们正在大举投资。值得注意的是,理想作为成本控制的“优等生”,2021年第四季度实现盈利。早在2020年第四季度,理想还实现了1.075亿元的净利润。在中国前三名中,理想有望成为第一家实现年度盈利的企业。现金储备增速:理想第一,中国前三全部增长,特斯拉下降11%。

2020年,特斯拉的现金储备将为1258亿元,是韦小立总和的1.17倍。2021年,中国三巨头通过重新上市和增发的方式再次增加了现金储备,而特斯拉则出现了11%的同比下滑。到本财年结束时,韦小立三家公司的现金储备总额已达1491亿元(人民币),是特斯拉的1.33倍。这是韦小立首次在公司关键指标上超越特斯拉。虽然超越了群体,但也值得关注。R&D投资增长率:理想第一,比特斯拉高1.6倍。

2021年,这四家公司都大幅增加了在R&D的投资。相比之下,国内前三的同比增速已经大大超过了特斯拉。2020年,特斯拉在R&D的投资为94.6亿元(人民币),是韦小立三家公司总和的1.78倍。到了2021年,虽然特斯拉在R&D的投资大幅增长至164.8亿,但由于中国同行的增长更大,特斯拉当年在R&D的投资与韦小立的投资之比已降至1.37倍。从同比涨幅来看,“抠门”的理想同比涨幅最大,其次是小鹏、蔚来和特斯拉。横向比较,虽然Ideal涨幅最大,但与其他三家公司相比,R&D投资涨幅最低。Ideality曾表示,将长期保持10%以上的R&D费用率,用于提高造车技术。尽管蔚来的增长率排名第三,但其在R&D的投资总额却是最高的。在2021年财报中,蔚来表示,R&D费用的增加主要用于R&D人员成本的增加以及新产品和新技术的设计开发成本的增加。2022年,蔚来的R&D投资将是2021年的两倍以上,包括核心技术和新模式的研发。与蔚来类似,小鹏2021年在R&D上花了41.14亿。其在2021年财报会议上表示,R&D费用的增加主要是由于R&D团队扩张导致的员工薪酬增加,以及新车开发相关费用的增加。何肖鹏表示,2022年R&D的投资将超过过去两年的总和,这意味着2022年R&D在小鹏的投资将超过60亿。小鹏计划在20年内正式推出XPILOT4.0实现城市高速、全场景的智能辅助驾驶。2023年至少有四款车型支持XPILOT4.0,Xpeng Motors中新车型的软硬件平台将逐步统一。门店增长率:理想第一,比特斯拉高7倍。

截至2022年3月24日,蔚来已建成46个蔚来中心和341个蔚来空间,覆盖155个城市。同时,已建成60家蔚来服务中心和179家授权服务中心,共覆盖146个城市。充换电网络方面,蔚来在中国已建成871个电站、714个过充站和3982个目的地充电站。截至2022年1月31日,中国共有220家零售中心,覆盖105个城市。拥有276家售后维修中心和授权车身钣喷中心,覆盖204个城市。截至2021年底,小鹏拥有357家经营门店,覆盖129个城市,其中直营店209家,加盟店148家。在充电网络方面,截至2021年底,小鹏已建成772个品牌过充站,覆盖中国308个城市。何表示,公司一直在规划部署下一代大功率充电网络,帮助用户缩短充电时间,并重点加强高速公路沿线过度充电网络的部署。根据特斯拉官方微信,中国的体验店和服务中心数量将从2020年底的180多家(网络数据)增加到2021年底的240多家。对比门店数量,蔚来的门店数量最多,理想门店数量最少,但同比增速最高——增速比特斯拉高7倍,比小鹏高1倍,比蔚来高2倍。值得注意的是,Ideal用更少的门店实现了更高的营收,显示了更高的营销效率。以上写在最后的数据,都是来自四家公司2020年和2021年的财报。非此来源者已在文章中说明。在反映企业真实增长的七组数据对比中,我们可以看到,小鹏获得了三个第一,分别是交付增速第一、营收增速第一、毛利增速第一,这说明小鹏在2021年规模化生产经营方面取得了长足的进步。Ideal还实现了现金储备增速、R&D投资、门店数量三个第一,说明Ideal正在为2021年的下一次竞争进行战略投资。只有一点,特斯拉拿到了第一:净利润增速第一,在高速提升利润总额的同时,国内三家同行都在进行战略投资,导致净亏损扩大(蔚来除外)。这一数据表明,无论从企业竞争力还是发展阶段来看,特斯拉的领先优势都非常明显。但这并不意味着特斯拉在拉大它和韦小立的差距。相反,在几乎所有方面(除了净利润),中国三强都在迅速缩小与特斯拉的距离——虽然这个距离还是很大,但绝不是光年那么离谱。换句话说,四家美国上市公司市值的差距并不能显示这四家公司的真实增长。相比特斯拉的市值,中国前三被大大低估了。在魏小利的背后,有爱安、哪吒、零跑、高和等优秀的中国本土公司,即将在2022年进入IPO。韦小立和特斯拉还缺多少里程?这个问题不仅是问给韦小立的,也是问给他们背后的那些中国公司的。Ideal还实现了现金储备增速、R&D投资、门店数量三个第一,说明Ideal正在为2021年的下一次竞争进行战略投资。只有一点,特斯拉拿到了第一:净利润增速第一,在高速提升利润总额的同时,国内三家同行都在进行战略投资,导致净亏损扩大(蔚来除外)。这一数据表明,无论从企业竞争力还是发展阶段来看,特斯拉的领先优势都非常明显。但这并不意味着特斯拉在拉大它和韦小立的差距。相反,在几乎所有方面(除了净利润),中国三强都在迅速缩小与特斯拉的距离——虽然这个距离还是很大,但绝不是光年那么离谱。换句话说,市场价值的差距……四家美国上市公司的es并没有显示这四家公司的真实增长。相比特斯拉的市值,中国前三被大大低估了。在魏小利的背后,有爱安、哪吒、零跑、高和等优秀的中国本土公司,即将在2022年进入IPO。韦小立和特斯拉还缺多少里程?这个问题不仅是问给韦小立的,也是问给他们背后的那些中国公司的。

4月2日,创维汽车官方消息显示,3月公司共交付2046台汽车,其中国内交付1232台,海外交付814台。伴随国内新能源车市快速增长,创维汽车自去年12月开始,取得较大业务进展。

1900/1/1 0:00:00昨夜,整个汽车行业的声量与热度,必然只属于一家企业比亚迪。作为董事长的王传福,终于下定决心进行“挥刀”,坎向了自家历经19年多起起伏伏、迭代发展的传统燃油车板块。

1900/1/1 0:00:00该来的还是来了4月2日,高端智能电动车品牌极氪宣布,将对旗下极氪001的价格进行上调。

1900/1/1 0:00:00在传统的概念里,汽车相对是偏硬件的设备,随着网联化、自动驾驶、智能座舱的发展,汽车的软件代码最近已经超过了1亿行,未来可能还会更多,现在正处在软件吞噬汽车的时代。

1900/1/1 0:00:00受到芯片紧缺、原材料价格上涨、俄乌局势动荡等不利因素的影响,2月全球汽车行业持续疲软,LMC数据显示全球轻型车销量连续第八个月出现负增长,但其中的新能源乘用车市场仍持续走高。

1900/1/1 0:00:00近期国内疫情反复,不少地方为了尽快战胜疫情,重新开始了封闭式管理,对普通大众而言,生活上的便利性不可避免的会受到影响,对企业而言,从生产到销售,各个环节也都面临着不小的挑战。

1900/1/1 0:00:00