疫情延误的产销量在6月份补上。中国汽车工业协会(以下简称“中汽协”)发布的最新产销数据显示,2022年6月,我国汽车产销分别完成249.9万辆和250.2万辆,环比增长29.7%和34.4%,同比增长28.2%和23.8%。

中汽协指出,6月以来,受疫情影响的中国汽车行业供应链全面恢复,企业加快生产节奏弥补亏损;在国家购置税减半政策和地方政府促进汽车消费政策的叠加下,6月份汽车批发量表现良好。终端市场也有明显好转,进店客户数量明显回升。

1-6月,全国汽车产销分别完成1211.7万辆和1205.7万辆,同比分别下降3.7%和6.6%。整体来看,上半年我国汽车产销总体呈现“U型”走势:即1-2月开局良好,产销平稳增长;3月中下旬受疫情影响,下滑较快,3-5月约损失100万辆;6月全面复苏,增长显著,其中乘用车、新能源汽车、中国品牌乘用车、汽车出口成为四大增长亮点。

乘用车“淡季不淡”,6月产销同比增长超40%。

6月份乘用车市场普遍呈现“淡季”特征,4、5月份因疫情而推迟的产销也在6月份得到了补充。

数据显示,6月乘用车产销223.9万辆和222.2万辆,分别比上月增长31.6%和36.9%,比去年同期增长43.6%和41.2%,整体表现明显好于预期。分车型看,与上月相比,乘用车四大类销量均呈现快速增长,其中轿车和SUV增速较为明显;与去年同期相比,交叉型乘用车销量下降较快,其他品种增长较快,轿车增速更快。

从6月份乘用车产销情况来看,购置税减半政策和地方促进汽车消费政策实施效果明显。根据国家税务总局公布的数据,自乘用车车购税减半政策实施一个月以来,全国共减免车购税71亿元,109.7万辆,总体上取得了非常好的效果。

需要指出的是,6月份全国汽车购置税仅减免71亿元,但今年5月国务院常务会议提出,阶段性减免部分乘用车购置税总额为600亿元。对此,中汽协副秘书长陈世华指出,购置税减半政策惠及的车辆范围很广,不仅包括中国品牌,还包括国外品牌。但也要认识到,这个政策的背景比较特殊,疫情还是偶发性的,所以市场的恢复还需要一个过程。预计三季度政策开始发力,四季度翘尾效应显现。

上半年,乘用车产销分别完成1043.4万辆和1035.5万辆,同比分别增长6.0%和3.4%。结束后产销量下降,一般恢复正常水平。

从上半年乘用车市场表现来看,消费需求受到疫情一定程度的抑制。自5月底以来,国家和地方政府相继出台了一系列强有力的刺激消费政策,为快速促进消费信心的恢复和提升提供了明显的支撑。其中,高端品牌乘用车销量回升明显。6月份,国产高端品牌乘用车销量达39.5万辆,同比增长41.9%。但上半年受疫情影响,增购节奏放缓,上海及周边地区终端市场不活跃。高端品牌乘用车销量170.8万辆,同比下降1.2%。

该协会指出,从中长期来看,我国汽车市场总体处于普及后期,居民对汽车的消费需求依然旺盛。此外,产业转型和消费升级带来的行业红利,为乘用车市场未来保持稳定增长提供了充足保障。

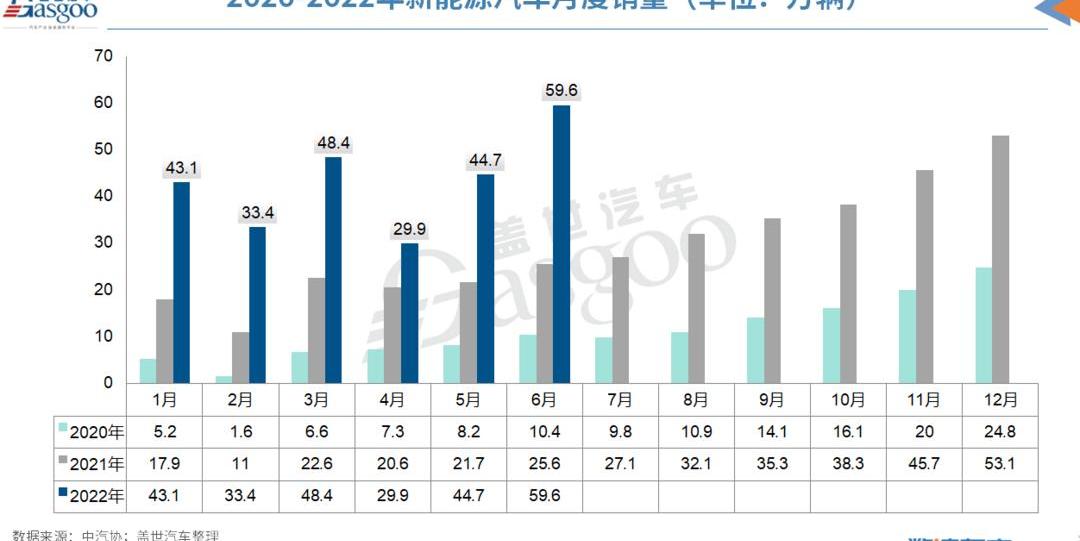

新能源汽车产销量再创新高,市场份额23.8%。

6月份,新能源汽车继续保持高速增长态势。当月完成产销59万辆和59.6万辆,均同比增长1.3倍,再创新高,市场份额23.8%。

分大类看,新能源乘用车月度产销分别完成56.3万辆和56.9万辆,同比分别增长1.4倍和1.3倍,新能源商用车产销分别完成2.7万辆和2.8万辆,同比增长83.5%和88.4%。

动力类型方面,纯电动汽车产销分别完成46.6万辆和47.6万辆,同比均增长1.2倍;插电式混合动力汽车产销分别完成12.3万辆和12万辆,同比增长1.8倍和1.7倍;燃料电池汽车产销分别完成527辆和455辆,同比分别增长18.7%和67.3%。

上半年新能源汽车产销分别完成266.1万辆和260万辆,同比均增长1.2倍,市场份额达到21.6%。其中,新能源乘用车销量占乘用车总销量的24.0%,中国品牌乘用车中新能源汽车占比已达39.8%。

乘联会表示,虽然上半年新能源汽车产销也受到疫情影响,但各企业对新能源汽车产品都非常重视,供应链资源优先考虑新能源汽车。从目前的发展趋势来看,整体产销完成情况超出预期。

出口屡创新高,海外订单未受国际形势影响。

6月份,汽车企业出口24.9万辆,创历史新高,环比增长1.8%,同比增长57.4%。分车型看,本月乘用车出口19.8万辆,环比增长1.1%,同比增长65.6%;商用车出口5.1万辆,环比增长4.7%,同比增长32.4%。

上半年,汽车企业出口汽车121.8万辆,同比增长47.1%。分车型看,乘用车出口94.5万辆,同比增长49.7%;商用车出口27.4万辆,同比增长38.8%。此外,共出口新能源汽车20.2万辆,同比增长1.3倍,占汽车出口总量的16.6%。

“虽然俄乌冲突影响了部分出口市场,但据我们向企业了解的情况,大部分企业的海外订单情况良好,没有回落的迹象。”陈世华说。

据该协会分析,近年来,随着中国汽车产品综合竞争力的不断提升,中国品牌在国际市场上获得了更多认可。与此同时,企业也积极抓住机遇,大力开拓国际市场,特别是新能源汽车成为当前出口亮点,部分企业成功进入欧洲等发达国家和地区市场。

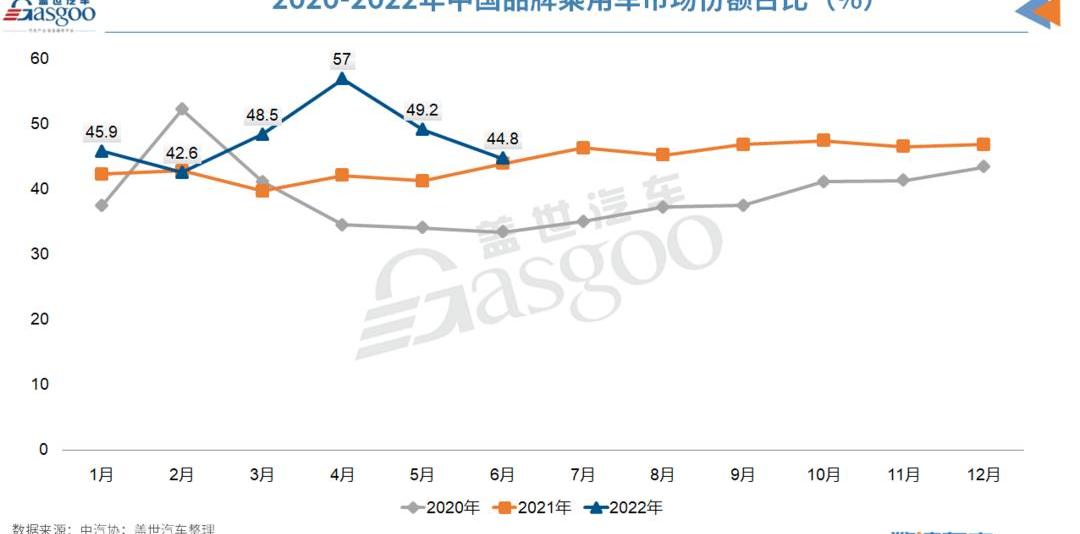

中国品牌乘用车市场份额不断增加,与外资的差距进一步缩小。

今年以来,中国品牌乘用车市场延续了快速增长的势头,市场份额不断增加。

6月份,中国品牌乘用车共销售99.4万辆,环比增长24.5%,同比增长43.1%,占乘用车销售总量的44.8%,份额比去年同期提高0.6个百分点。

具体来看,中国品牌轿车、SUV和MPV的市场份额分别为35.8%、51.7%和59.0%,与上月相比出现了一定的下滑。与去年同期相比,中国品牌轿车的市场份额保持增长,而中国品牌SUV和MPV则有所下降。

上半年,中国品牌乘用车共销售489.1万辆,同比增长16.5%,占乘用车销售总量的47.2%,同比增长5.3%。其中,中国品牌轿车、SUV和MPV的市场份额分别为37.6%、54.5%和58.1%。与去年同期相比,中国品牌轿车和SUV的市场份额有所增加,而MPV有所下降。

陈世华指出,中国品牌乘用车的上升趋势主要源于三方面原因:一是在产业转型之际,中国品牌乘用车企业抓住新的发展机遇,全面推进品牌向上发展战略,进一步缩小与国外优势汽车企业的差距;第二,在新能源汽车领域,中国品牌成为绝对主力。通过加速与智能网联的融合,中国品牌乘用车企业也已领先,在一些技术领域甚至超越了合资品牌;再次,随着对中国汽车消费市场的准确把握,中国品牌受到了更多年轻消费者的青睐,依托本土供应链优势,中国品牌抢占了更多先机。

汽车行业运行仍存在四大困难,汽车市场年增长率由5%下调至3%

中汽协在看到汽车行业发展亮点的同时,也指出了汽车行业运行中的几大难点。

第一,芯片短缺会影响下半年企业的生产节奏。供应链的稳定仍然是稳定增长的关键。2020年下半年以来,汽车级芯片供需紧张,采购价格大幅上涨。企业在多方寻找资源,还是满足不了生产计划的需求。目前,企业正在加快汽车生产和供应的步伐,但芯片短缺和不匹配的风险仍然存在。

二是新能源汽车生产成本压力大。2022年2月以来,受动力电池原材料价格上涨影响,产业链成本压力向下游传导,迫使新能源汽车销售价格上调。车企和消费者消化成本的压力都很大,必然导致产品结构的调整。协会注意到,国内外锂资源产能将陆续增加,未来动力电池和原材料价格将回归理性。

第三,汽车消费政策需要持续发力。目前,中国宏观经济正在复苏,但复苏的基础还不稳固。稳定经济需要付出艰苦努力,汽车消费信心完全恢复也需要一个过程。此外,成品油价格快速上涨,新能源动力电池原材料价格居高不下,将对汽车消费市场造成不利影响。

此外,按照目前各地促进消费的政策来看,6月底前各省市地区将有30%左右的优惠措施结束,不利于下半年稳增长,政策需要继续发力。

第四,商用车市场继续承压。上半年汽车行业整体产销分别减少46.7万辆和84.9万辆,其中商用车产销分别减少105.5万辆和119.2万辆。可见,商用车是行业负增长的主要原因之一。“从我们了解的一些公司来看,人们普遍预期乘用车需求较为积极,但考虑到商用车受多重因素影响,持续下行趋势并未明显改善,影响需求的不确定因素仍较多。”

基于当前发展形势和未来面临的主要困难,中汽协再次对全年汽车市场做出判断,在年初2750万辆预测的基础上下调。预计2022年中国汽车销量将达到2700万辆,同比增长约3%(此前预计全年销量同比增长5%)。其中,乘用车销量预计2300万辆,同比增长7%左右;预计商用车销量为400万辆,同比下降16%左右;新能源汽车销量预计达到550万辆,同比增长56%以上。

4因疫情延误的产销量在6月份补回来。中国汽车工业协会(以下简称“中汽协”)发布的最新产销数据显示,2022年6月,我国汽车产销分别完成249.9万辆和250.2万辆,环比增长29.7%和34.4%,同比增长28.2%和23.8%。

中汽协指出,6月以来,受疫情影响的中国汽车行业供应链全面恢复,企业加快生产节奏弥补亏损;在国家购置税减半政策和地方政府促进汽车消费政策的叠加下,6月份汽车批发量表现良好。终端市场也有明显好转,进店客户数量明显回升。

1-6月,全国汽车产销分别完成1211.7万辆和1205.7万辆,同比分别下降3.7%和6.6%。整体来看,上半年我国汽车产销总体呈现“U型”走势:即1-2月开局良好,产销平稳增长;3月中下旬受疫情影响,下滑较快,3-5月约损失100万辆;6月全面复苏,增长显著,其中乘用车、新能源汽车、中国品牌乘用车、汽车出口成为四大增长亮点。

乘用车“淡季不淡”,6月产销同比增长超40%。

6月份乘用车市场普遍呈现“淡季”特征,4、5月份因疫情而推迟的产销也在6月份得到了补充。

数据显示,6月乘用车产销223.9万辆和222.2万辆,分别比上月增长31.6%和36.9%,比去年同期增长43.6%和41.2%,整体表现明显好于预期。分车型看,与上月相比,乘用车四大类销量均呈现快速增长,其中轿车和SUV增速较为明显;与去年同期相比,交叉型乘用车销量下降较快,其他品种增长较快,轿车增速更快。

从6月份乘用车产销情况来看,购置税减半政策和地方促进汽车消费政策实施效果明显。根据国家税务总局公布的数据,自乘用车车购税减半政策实施一个月以来,全国共减免车购税71亿元,109.7万辆,总体上取得了非常好的效果。

需要指出的是,6月份全国汽车购置税仅减免71亿元,但今年5月国务院常务会议提出,阶段性减免部分乘用车购置税总额为600亿元。对此,中汽协副秘书长陈世华指出,购置税减半政策惠及的车辆范围很广,不仅包括中国品牌,还包括国外品牌。但也要认识到,这个政策的背景比较特殊,疫情还是偶发性的,所以市场的恢复还需要一个过程。预计三季度政策开始发力,四季度翘尾效应显现。

上半年,乘用车产销分别完成1043.4万辆和1035.5万辆,同比分别增长6.0%和3.4%。结束后产销量下降,一般恢复正常水平。

从上半年乘用车市场表现来看,消费需求受到疫情一定程度的抑制。自5月底以来,国家和地方政府相继出台了一系列强有力的刺激消费政策,为快速促进消费信心的恢复和提升提供了明显的支撑。其中,高端品牌乘用车销量回升明显。6月份,国产高端品牌乘用车销量达39.5万辆,同比增长41.9%。但上半年受疫情影响,增购节奏放缓,上海及周边地区终端市场不活跃。高端品牌乘用车销量170.8万辆,同比下降1.2%。

该协会指出,从中长期来看,我国汽车市场总体处于普及后期,居民对汽车的消费需求依然旺盛。此外,产业转型和消费升级带来的行业红利,为乘用车市场未来保持稳定增长提供了充足保障。

新能源汽车产销量再创新高,市场份额23.8%。

6月份,新能源汽车继续保持高速增长态势。当月完成产销59万辆和59.6万辆,均同比增长1.3倍,再创新高,市场份额23.8%。

分大类看,新能源乘用车月度产销分别完成56.3万辆和56.9万辆,同比分别增长1.4倍和1.3倍,新能源商用车产销分别完成2.7万辆和2.8万辆,同比增长83.5%和88.4%。

动力类型方面,纯电动汽车产销分别完成46.6万辆和47.6万辆,同比均增长1.2倍;插电式混合动力汽车产销分别完成12.3万辆和12万辆,同比增长1.8倍和1.7倍;燃料电池汽车产销分别完成527辆和455辆,同比分别增长18.7%和67.3%。

上半年新能源汽车产销分别完成266.1万辆和260万辆,同比均增长1.2倍,市场份额达到21.6%。其中,新能源乘用车销量占乘用车总销量的24.0%,中国品牌乘用车中新能源汽车占比已达39.8%。

乘联会表示,虽然上半年新能源汽车产销也受到疫情影响,但各企业对新能源汽车产品都非常重视,供应链资源优先考虑新能源汽车。从目前的发展趋势来看,整体产销完成情况超出预期。

出口屡创新高,海外订单未受国际形势影响。

6月份,汽车企业出口24.9万辆,创历史新高,环比增长1.8%,同比增长57.4%。分车型看,本月乘用车出口19.8万辆,环比增长1.1%,同比增长65.6%;商用车出口5.1万辆,环比增长4.7%,同比增长32.4%。

上半年,汽车企业出口汽车121.8万辆,同比增长47.1%。分车型看,乘用车出口94.5万辆,同比增长49.7%;商用车出口27.4万辆,同比增长38.8%。此外,共出口新能源汽车20.2万辆,同比增长1.3倍,占汽车出口总量的16.6%。

“虽然俄乌冲突影响了部分出口市场,但据我们向企业了解的情况,大部分企业的海外订单情况良好,没有回落的迹象。”陈世华说。

据该协会分析,近年来,随着中国汽车产品综合竞争力的不断提升,中国品牌在国际市场上获得了更多认可。与此同时,企业也积极抓住机遇,大力开拓国际市场,特别是新能源汽车成为当前出口亮点,部分企业成功进入欧洲等发达国家和地区市场。

中国品牌乘用车市场份额不断增加,与外资的差距进一步缩小。

今年以来,中国品牌乘用车市场延续了快速增长的势头,市场份额不断增加。

6月份,中国品牌乘用车共销售99.4万辆,环比增长24.5%,同比增长43.1%,占乘用车销售总量的44.8%,份额比去年同期提高0.6个百分点。

具体来看,中国品牌轿车、SUV和MPV的市场份额分别为35.8%、51.7%和59.0%,与上月相比出现了一定的下滑。与去年同期相比,中国品牌轿车的市场份额保持增长,而中国品牌SUV和MPV则有所下降。

上半年,中国品牌乘用车共销售489.1万辆,同比增长16.5%,占乘用车销售总量的47.2%,同比增长5.3%。其中,中国品牌轿车、SUV和MPV的市场份额分别为37.6%、54.5%和58.1%。与去年同期相比,中国品牌轿车和SUV的市场份额有所增加,而MPV有所下降。

陈世华指出,中国品牌乘用车的上升趋势主要源于三方面原因:一是在产业转型之际,中国品牌乘用车企业抓住新的发展机遇,全面推进品牌向上发展战略,进一步缩小与国外优势汽车企业的差距;第二,在新能源汽车领域,中国品牌成为绝对主力。通过加速与智能网联的融合,中国品牌乘用车企业也已领先,在一些技术领域甚至超越了合资品牌;再次,随着对中国汽车消费市场的准确把握,中国品牌受到了更多年轻消费者的青睐,依托本土供应链优势,中国品牌抢占了更多先机。

汽车行业运行仍存在四大困难,汽车市场年增长率由5%下调至3%

中汽协在看到汽车行业发展亮点的同时,也指出了汽车行业运行中的几大难点。

第一,芯片短缺会影响下半年企业的生产节奏。供应链的稳定仍然是稳定增长的关键。2020年下半年以来,汽车级芯片供需紧张,采购价格大幅上涨。企业在多方寻找资源,还是满足不了生产计划的需求。目前,企业正在加快汽车生产和供应的步伐,但芯片短缺和不匹配的风险仍然存在。

二是新能源汽车生产成本压力大。2022年2月以来,受动力电池原材料价格上涨影响,产业链成本压力向下游传导,迫使新能源汽车销售价格上调。车企和消费者消化成本的压力都很大,必然导致产品结构的调整。协会注意到,国内外锂资源产能将陆续增加,未来动力电池和原材料价格将回归理性。

第三,汽车消费政策需要持续发力。目前,中国宏观经济正在复苏,但复苏的基础还不稳固。稳定经济需要付出艰苦努力,汽车消费信心完全恢复也需要一个过程。此外,成品油价格快速上涨,新能源动力电池原材料价格居高不下,将对汽车消费市场造成不利影响。

此外,按照目前各地促进消费的政策来看,6月底前各省市地区将有30%左右的优惠措施结束,不利于下半年稳增长,政策需要继续发力。

第四,商用车市场继续承压。上半年汽车行业整体产销分别减少46.7万辆和84.9万辆,其中商用车产销分别减少105.5万辆和119.2万辆。可见,商用车是行业负增长的主要原因之一。“从我们了解的一些公司来看,人们普遍预期乘用车需求较为积极,但考虑到商用车受多重因素影响,持续下行趋势并未明显改善,影响需求的不确定因素仍较多。”

基于当前发展形势和未来面临的主要困难,中汽协再次对全年汽车市场做出判断,在年初2750万辆预测的基础上下调。预计2022年中国汽车销量将达到2700万辆,同比增长约3%(此前预计全年销量同比增长5%)。其中,乘用车销量预计2300万辆,同比增长7%左右;预计商用车销量为400万辆,同比下降16%左右;新能源汽车销量预计达到550万辆,同比增长56%以上。

标签:

盖世汽车讯据外媒报道,在7月10日发给马斯克的一封信中,推特指责马斯克“故意”违反了收购推特的协议,并表示自己没有违反收购协议中规定的义务。而几天前,马斯克试图以此为由放弃收购推特。

1900/1/1 0:00:00盖世汽车讯据外媒报道,现代汽车与美国高速公路安全管理局(NHTSA)表示,该公司已经针对2017和2018款Ioniq插电式混合动力汽车(PHEV)发起了又一次召回。

1900/1/1 0:00:00盖世汽车讯据外媒报道,在连续生产了八年半的时间之后,宝马i3和i3s正式停产,在此之前宝马已经生产了25万辆该款车型。

1900/1/1 0:00:00盖世汽车讯据外媒报道,一位知情人士在7月11日表示,韩国电池制造商LG新能源将为印度车企马恒达的首款电动SUV供应电池。

1900/1/1 0:00:00盖世汽车讯据外媒报道,7月12日,现代汽车公司工会援引其领导人的话称,该公司计划建造其韩国首个电动汽车专用工厂,目标是在2025年前投产。

1900/1/1 0:00:00日前,中国汽车动力电池产业创新联盟发布2022年6月动力电池月度数。6月,我国动力电池装车量270GWh,同比增长1433,环比增长455。

1900/1/1 0:00:00