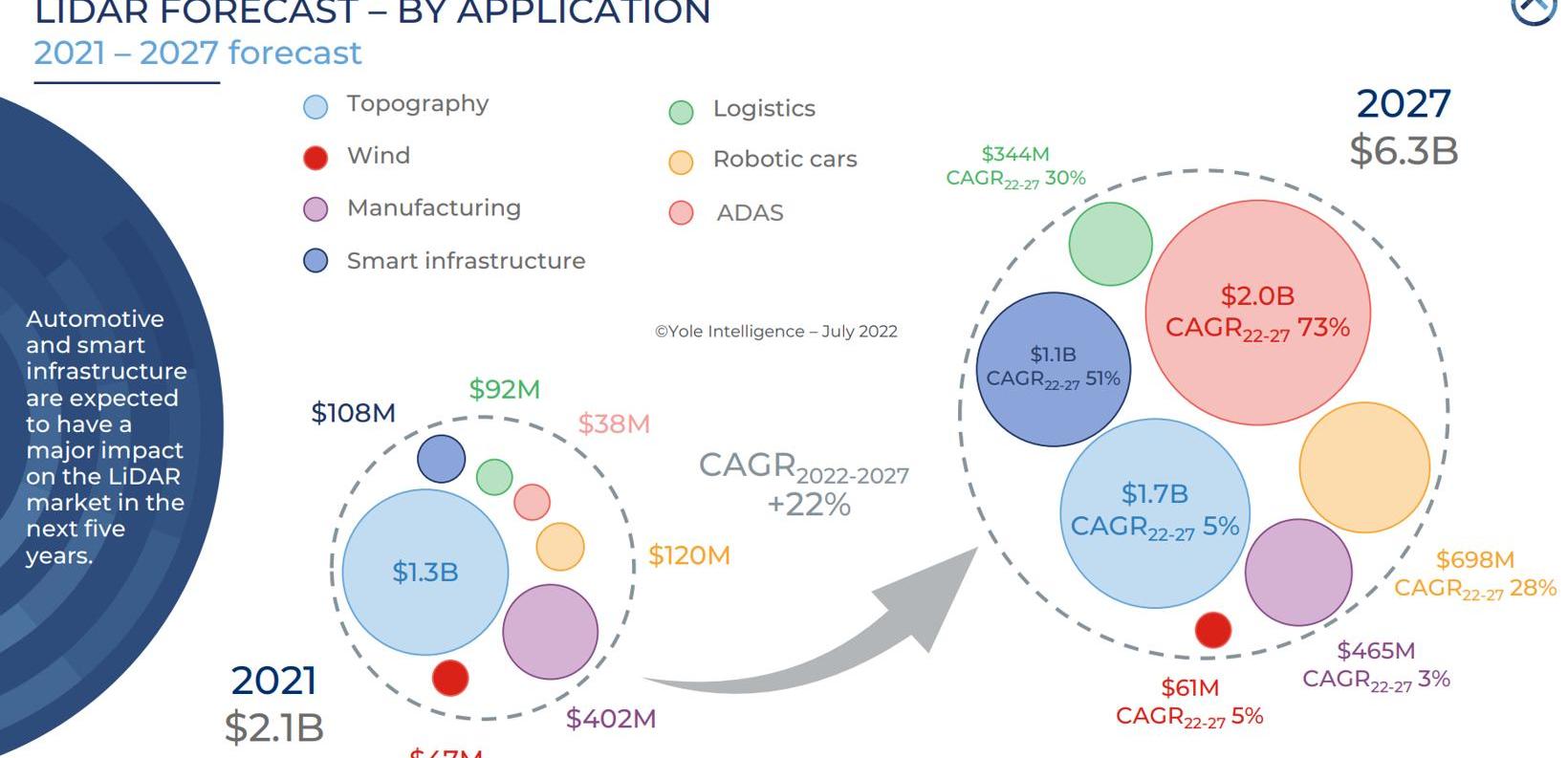

日前,全球知名市场研究和战略咨询公司Yole Group旗下的Yole Intelligence发布了《2022年激光雷达在汽车和工业中的应用报告》(以下简称《报告》)。报告称,未来五年,激光雷达整体市场将延续强劲增长势头,或以22%的复合年增长率(CAGR)增长,到2027年市场规模将达到63亿美元。

激光雷达产业势头强劲,汽车市场将是主要推动力。

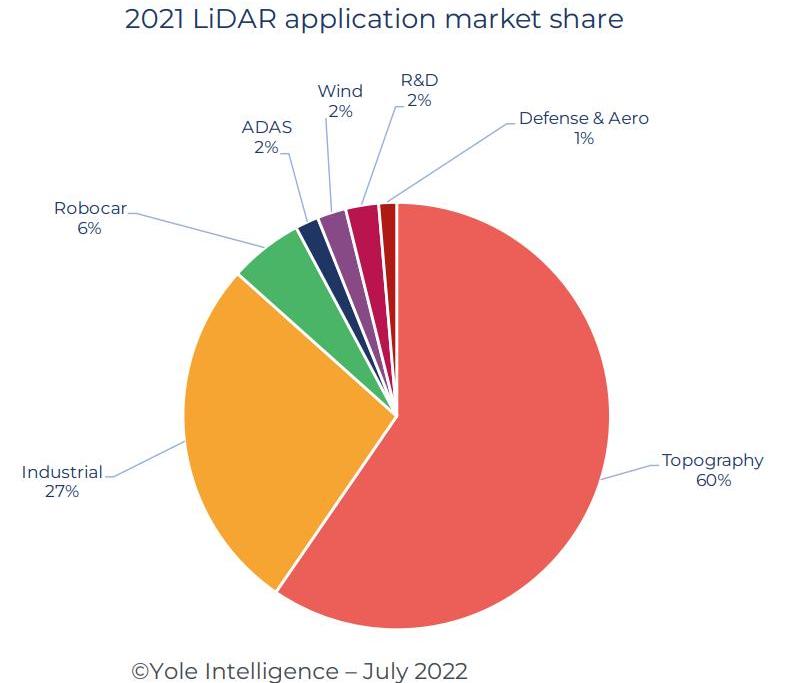

2021年,用于汽车和工业领域的激光雷达全球出货量有望达到30万台,市场规模将达到21亿美元,较2020年增长18%。其中,地形测绘仍是激光雷达最大的应用领域,占60%的市场份额;其次是工业部门,占27%的份额;无人驾驶出租车、ADAS(高级驾驶辅助系统)、风能和国防占剩下的13%。

但随着汽车智能化变革的推进,以及高水平自动驾驶技术的发展,这种情况很快就会改变。首先,在乘用车量产领域,激光雷达正在加速大规模“登机”。2018年,奥迪是唯一一家在其高端车辆上配备激光雷达的汽车制造商;然而,自2021年以来,其他车企,如Lucid,雷克萨斯和奔驰,已经集成了不同供应商的激光雷达,来自中国的新造车力量,如小鹏和蔚来,也不甘落后。毫无疑问,激光雷达的“上车”将极大推动其在汽车领域的应用。

此外,近年来,美国、中国和欧洲涌现了一批无人驾驶出租车项目,旨在将L4或L5自动驾驶用于移动出行和交通服务。这些项目要么由谷歌、亚马逊和百度等科技巨头支持,要么由优步等汽车和租赁服务公司实施。这些项目预计将在几个大城市推广,这将在未来五年内成倍增加激光雷达在无人驾驶出租车领域的应用。

Yole预测,汽车ADAS激光雷达市场将在未来五年内快速增长,年复合增长率为73%。到2027年,ADAS激光雷达的市场规模将从2021年的3800万美元增长到2027年的20亿美元,成为激光雷达行业最大的应用领域。与此同时,无人驾驶出租车市场也将以28%的年复合增长率增长。到2027年,市场规模将从2021年的1.2亿美元增长到6.98亿美元。

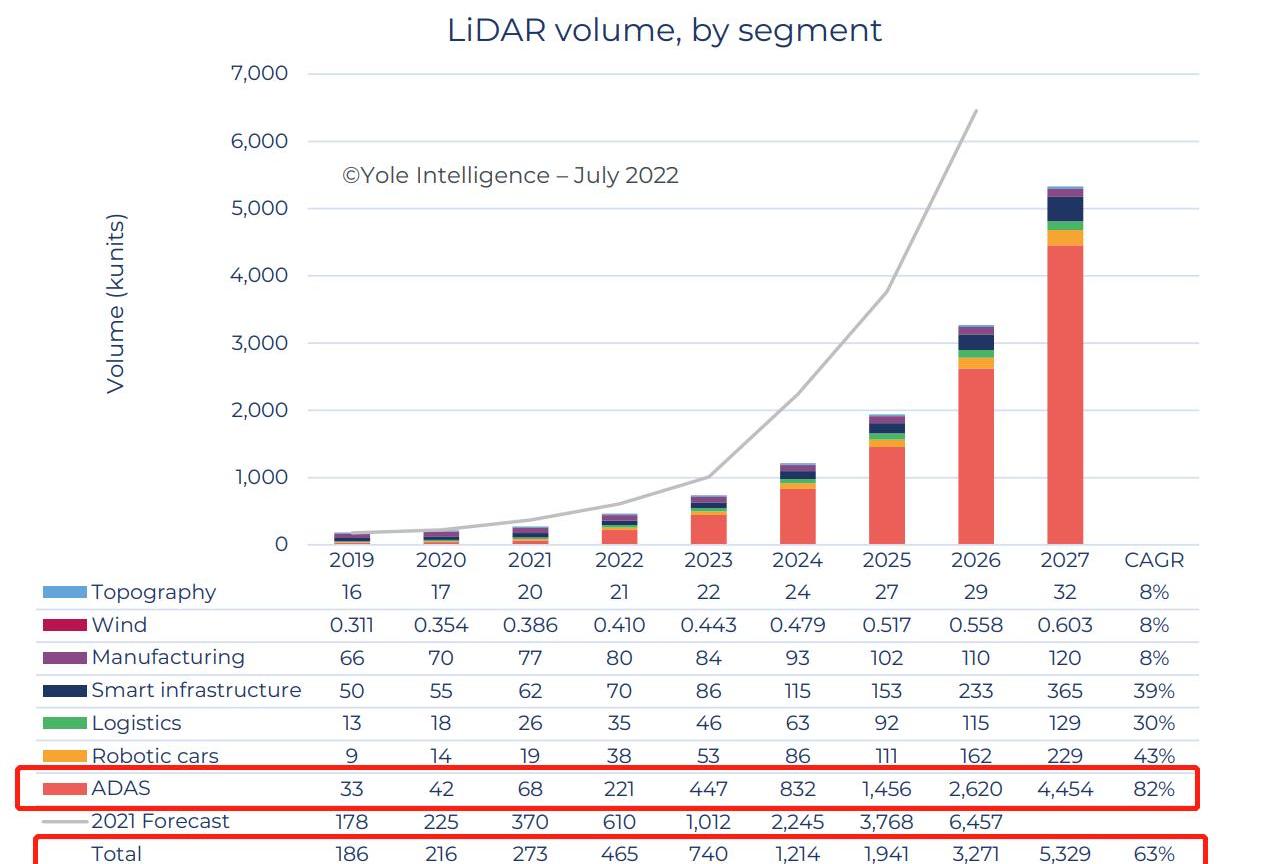

交付量方面,鉴于激光雷达仅用于中高端机型,预计到2024年激光雷达全球销量将保持在100万台以下。到2027年,激光雷达的全球交付量预计将达到530万台,其中大部分(450万台)将服务于汽车市场。这也意味着,到2027年,汽车市场将成为激光雷达产业发展的主要驱动力。Yole预测,到2027年,3%的私家车将采用激光雷达技术,而2022年这一比例为0.18%。

中国制造商加速崛起,何塞科技引领突破。

在全球激光雷达产业链中,国外企业具有先发优势。早在2017年,法雷奥就成为全球首家开始量产汽车用激光雷达的公司,其第一代产品SCALA被奥迪A8高端车等车型采用。数据显示,2020年全球ADAS激光雷达市场由法雷奥主导,几乎找不到竞争对手。2021年,尽管市场出现了一批新人,法雷奥仍然牢牢占据了75%的市场。

除了法雷奥,欧洲在激光雷达领域的主要玩家是mainland China和Ibeo,占全球ADAS预装配量产的24%;美国在激光雷达领域的参与由Luminar主导,Luminar与沃尔沃和北极星建立了合作关系。

但随着中国智能驾驶行业的强势崛起,国内一批优秀企业逐渐超越国外公司,成为行业中流砥柱,这一点从Yole最新的行业报告中可以看出。今年的《报告》提到了15家位于中国的激光雷达公司,其中全球最大的两家汽车激光雷达公司来自中国,分别是何塞科技和速腾聚创。

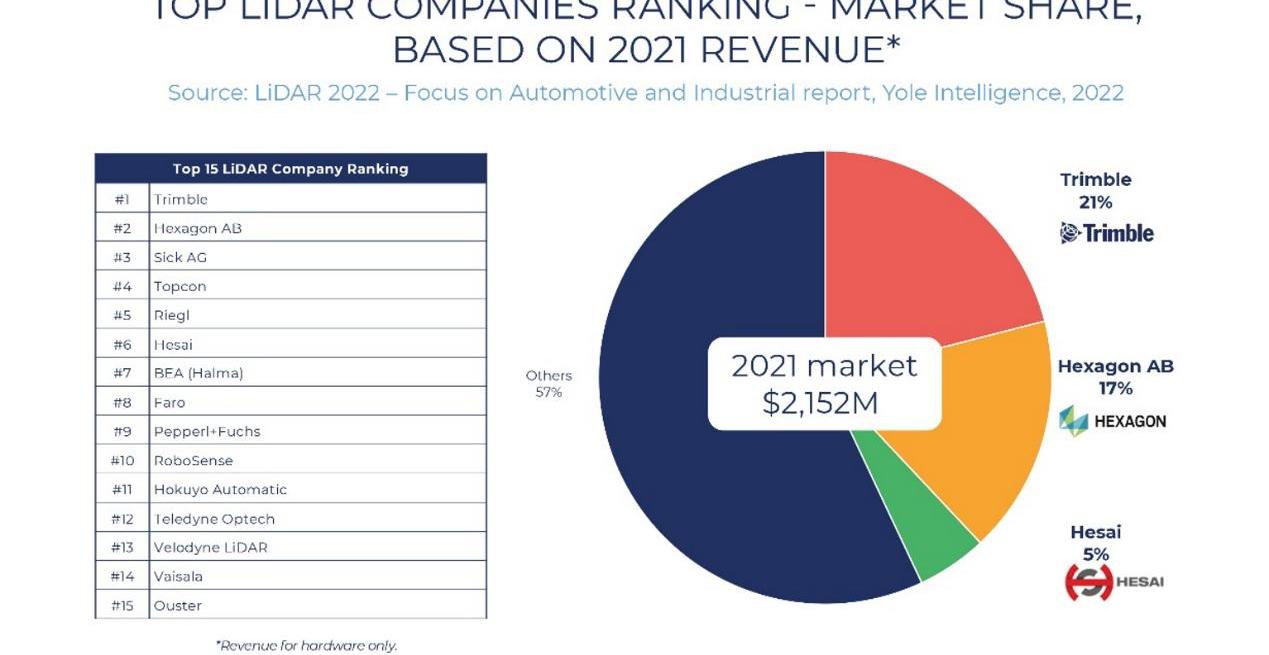

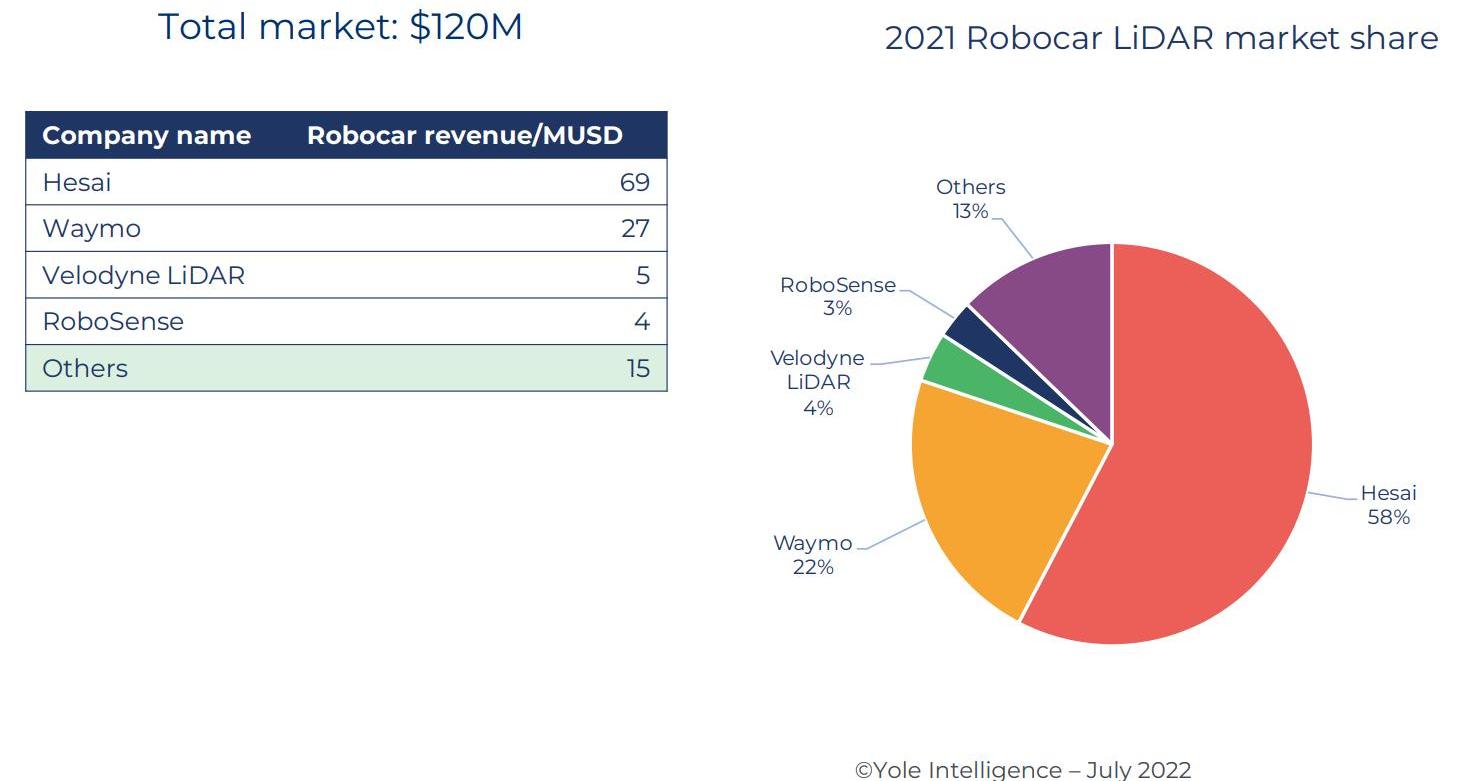

从营收排名来看,去年全球激光雷达市场的主要参与者仍然是那些工业和测量领域的供应商,总营收排名前五的公司都属于这一领域。值得一提的是,在汽车领域,何塞科技的总收入排名全球第一。在自动驾驶出租车领域,何塞科技也以绝对优势领先,以58%的营收位居全球第一,是第二名Waymo份额的两倍多。过去,这一细分市场的领头羊威力登跌至第三位。未来,预计何塞科技将成为自动驾驶出租车激光雷达市场最大的供应商。

何塞科技等中国供应商的增长势头如此强劲,这也导致了Lidar公司总收入排名的变化。其中,何塞科技从去年的第12位上升至第6位,速腾聚创从第13位上升至第10位。相比之下,威力登从第7位跌至第13位。

从ADAS预装量产的定点数来看,2018年以来,全球官方公布的ADAS预装定点数约为55个,其中中国激光雷达供应商占50%。何塞科技截至目前已攻占全球27%的预装固定点数量,全球第一。速腾聚创以16%位居国内第二,全球第三。以何塞科技为首的中国供应商的强势突破极大地改变了全球激光雷达行业的发展。

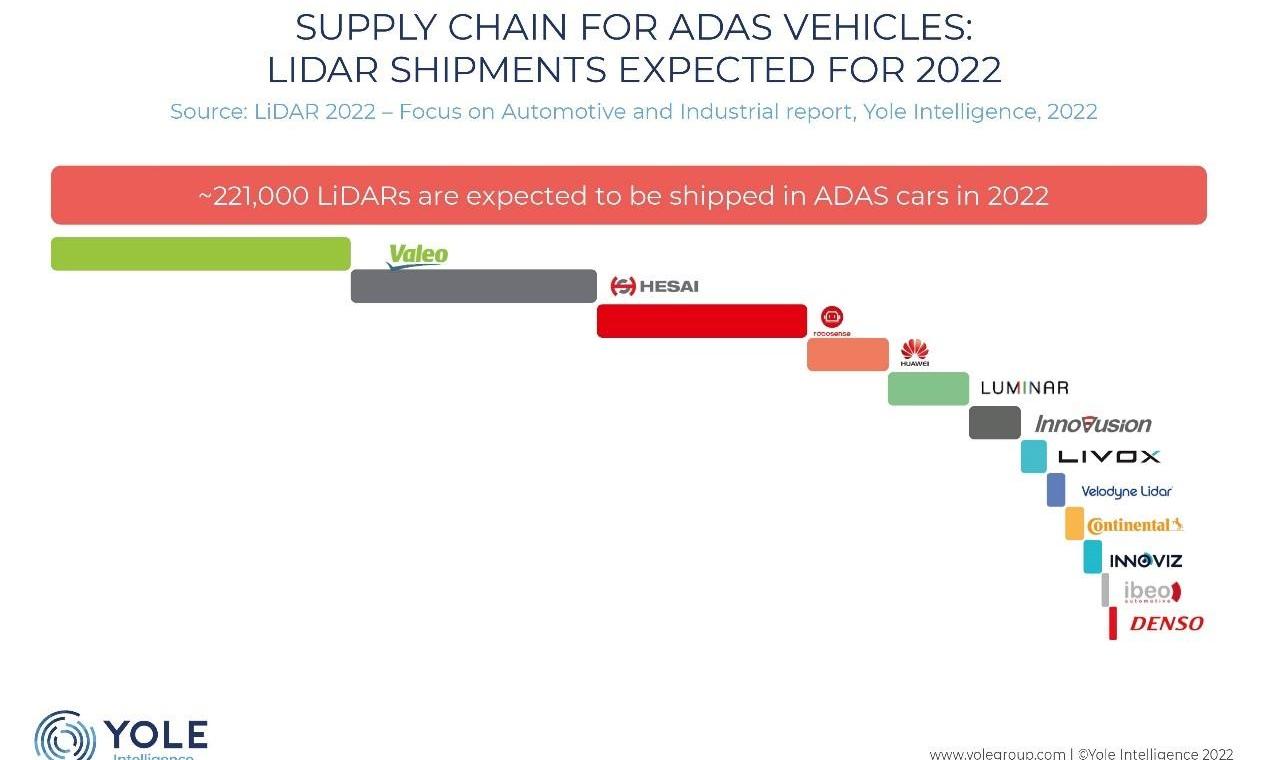

Yole预测,2022年将有超过20万部激光雷达交付给列车,其中20%来自何塞技术,仅次于法雷奥(29%)。前五名(法雷奥、何塞科技、速腾聚创、华为和Luminar)将占2022年全球激光雷达出货量的84%,其中三家将来自中国。

如果说前几年的激光雷达“上车”只和欧洲的激光雷达厂商有关,那么未来几年,中国的激光雷达厂商将占据主导地位。

我国已经形成车载激光雷达生态系统,产业链成熟度逐步提高。

今年以来,大部分官员都宣称自己是中国生产纯电动汽车的生力军。他们使用的大多数激光雷达来自中国供应商,如何塞科技、DJI、蓝沃和华为。约勒指出,中国发展了令人印象深刻的激光雷达产业,中国的激光雷达制造商和汽车制造商建立了密切的合作关系。

Yole Intelligence高级技术和市场分析师Pierrick Boulay也表示,“中国在激光雷达领域的努力并不局限于单一的激光雷达公司,而是形成了一个生态系统。”随着激光雷达在中国汽车行业的普及率越来越高,中国的激光雷达产业链也在日益发展和完善。

车载激光雷达的产业链上游包括发射模块(激光器)、接收模块(探测器)、信息处理模块(芯片)、扫描模块等结构部件;中游是各种形式的车载激光雷达,包括机械式激光雷达、半固态激光雷达、固态激光雷达;下游是各大Tier1厂商和整车厂商,主要用于ADAS辅助驾驶系统和高级自动驾驶。

激光雷达产业链上下游涌现出一大批优秀的中国企业。比如上游的激光器有炬激光和理光激光,探测器和芯片有富士科技和芯视。中游激光雷达厂商有何塞科技、速腾聚创、图大通、镭智等小鹏、蔚来、长城和理想等下游汽车制造商已经开始在自己的车型中搭载激光雷达。2020年至今,中国OEM相关的预装点有25个。

此外,中外激光雷达企业还有一个重要区别:国外激光雷达企业大多依靠外部制造,而国内激光雷达企业已经陆续建成了激光雷达生产线,具备了基本的量产能力,何塞科技甚至正在建设年产能过百万的制造中心。在此带动下,整个行业的制造能力逐渐成熟,在满足市场需求方面拥有更多的控制权。

大规模投放能力已有保证,盈利问题仍待解决。一般来说,激光雷达的高昂价格会阻碍其大规模采用,如果降价太多,会削弱企业的盈利能力,甚至导致企业倒闭。为此,中国的激光雷达公司仍在努力开发自己的芯片技术,何塞科技就是其中之一。芯片技术解决了传统高性能激光雷达体积大、成本高的问题,可以将激光雷达推向摩尔定律的轨道,未来还将继续增加能量、降低成本。

总之,正如Yole在报告中指出的,可以确认的是,未来激光雷达的应用规模将继续扩大,但目前市场上的激光雷达产品在性能和成本上仍有提升空间;不确定的是,随着新玩家的涌入,未来的市场格局待定。对于已经入局的玩家来说,只有在不确定性中做某些事情,才能创造机会。

注:文中图片均来自YOLE的《2022年激光雷达在汽车和工业中的应用报告》。日前,全球知名市场研究和战略咨询公司Yole Group旗下的Yole Intelligence发布了《2022年激光雷达在汽车和工业中的应用报告》(以下简称《报告》)。报告称,未来五年,激光雷达整体市场将延续强劲增长势头,或以22%的复合年增长率(CAGR)增长,到2027年市场规模将达到63亿美元。

激光雷达产业势头强劲,汽车市场将是主要推动力。

2021年,用于汽车和工业领域的激光雷达全球出货量有望达到30万台,市场规模将达到21亿美元,较2020年增长18%。其中,地形测绘仍是激光雷达最大的应用领域,占60%的市场份额;其次是工业部门,占27%的份额;无人驾驶出租车、ADAS(高级驾驶辅助系统)、风能和国防占剩下的13%。

但随着汽车智能化变革的推进,以及高水平自动驾驶技术的发展,这种情况很快就会改变。首先,在乘用车量产领域,激光雷达正在加速大规模“登机”。2018年,奥迪是唯一一家在其高端车辆上配备激光雷达的汽车制造商;然而,自2021年以来,其他车企,如Lucid,雷克萨斯和奔驰,已经集成了不同供应商的激光雷达,来自中国的新造车力量,如小鹏和蔚来,也不甘落后。毫无疑问,激光雷达的“上车”将极大推动其在汽车领域的应用。

此外,近年来,美国、中国和欧洲涌现了一批无人驾驶出租车项目,旨在将L4或L5自动驾驶用于移动出行和交通服务。这些项目要么由谷歌、亚马逊和百度等科技巨头支持,要么由优步等汽车和租赁服务公司实施。这些项目预计将在几个大城市推广,这将在未来五年内成倍增加激光雷达在无人驾驶出租车领域的应用。

Yole预测,汽车ADAS激光雷达市场将在未来五年内快速增长,年复合增长率为73%。到2027年,ADAS激光雷达的市场规模将从2021年的3800万美元增长到2027年的20亿美元,成为激光雷达行业最大的应用领域。与此同时,无人驾驶出租车市场也将以28%的年复合增长率增长。到2027年,市场规模将从2021年的1.2亿美元增长到6.98亿美元。

交付量方面,鉴于激光雷达仅用于中高端机型,预计到2024年激光雷达全球销量将保持在100万台以下。到2027年,激光雷达的全球交付量预计将达到530万台,其中大部分(450万台)将服务于汽车市场。这也意味着,到2027年,汽车市场将成为激光雷达产业发展的主要驱动力。Yole预测,到2027年,3%的私家车将采用激光雷达技术,而2022年这一比例为0.18%。

中国制造商加速崛起,何塞科技引领突破。

在全球激光雷达产业链中,国外企业具有先发优势。早在2017年,法雷奥就成为全球首家开始量产汽车用激光雷达的公司,其第一代产品SCALA被奥迪A8高端车等车型采用。数据显示,2020年全球ADAS激光雷达市场由法雷奥主导,几乎找不到竞争对手。2021年,尽管市场出现了一批新人,法雷奥仍然牢牢占据了75%的市场。

除了法雷奥,欧洲在激光雷达领域的主要玩家是mainland China和Ibeo,占全球ADAS预装配量产的24%;美国在激光雷达领域的参与由Luminar主导,Luminar与沃尔沃和北极星建立了合作关系。

但随着中国智能驾驶行业的强势崛起,国内一批优秀企业逐渐超越国外公司,成为行业中流砥柱,这一点从Yole最新的行业报告中可以看出。今年的《报告》提到了15家位于中国的激光雷达公司,其中全球最大的两家汽车激光雷达公司来自中国,分别是何塞科技和速腾聚创。

从营收排名来看,去年全球激光雷达市场的主要参与者仍然是那些工业和测量领域的供应商,总营收排名前五的公司都属于这一领域。值得一提的是,在汽车领域,何塞科技的总收入排名全球第一。在自动驾驶出租车领域,何塞科技也以绝对优势领先,以58%的营收位居全球第一,是第二名Waymo份额的两倍多。过去,这一细分市场的领头羊威力登跌至第三位。未来,预计何塞科技将成为自动驾驶出租车激光雷达市场最大的供应商。

何塞科技等中国供应商的增长势头如此强劲,这也导致了Lidar公司总收入排名的变化。其中,何塞科技从去年的第12位上升至第6位,速腾聚创从第13位上升至第10位。相比之下,威力登从第7位跌至第13位。

从ADAS预装量产的定点数来看,2018年以来,全球官方公布的ADAS预装定点数约为55个,其中中国激光雷达供应商占50%。何塞科技截至目前已攻占全球27%的预装固定点数量,全球第一。速腾聚创以16%位居国内第二,全球第三。以何塞科技为首的中国供应商的强势突破极大地改变了全球激光雷达行业的发展。

Yole预测,2022年将有超过20万部激光雷达交付给列车,其中20%来自何塞技术,仅次于法雷奥(29%)。前五名(法雷奥、何塞科技、速腾聚创、华为和Luminar)将占2022年全球激光雷达出货量的84%,其中三家将来自中国。

如果说前几年的激光雷达“上车”只和欧洲的激光雷达厂商有关,那么未来几年,中国的激光雷达厂商将占据主导地位。

我国已经形成车载激光雷达生态系统,产业链成熟度逐步提高。

今年以来,大部分官员都宣称自己是中国生产纯电动汽车的生力军。他们使用的大多数激光雷达来自中国供应商,如何塞科技、DJI、蓝沃和华为。约勒指出,中国发展了令人印象深刻的激光雷达产业,中国的激光雷达制造商和汽车制造商建立了密切的合作关系。

Yole Intelligence高级技术和市场分析师Pierrick Boulay也表示,“中国在激光雷达领域的努力并不局限于单一的激光雷达公司,而是形成了一个生态系统。”随着激光雷达在中国汽车行业的普及率越来越高,中国的激光雷达产业链也在日益发展和完善。

车载激光雷达的产业链上游包括发射模块(激光器)、接收模块(探测器)、信息处理模块(芯片)、扫描模块等结构部件;中游是各种形式的车载激光雷达,包括机械式激光雷达、半固态激光雷达、固态激光雷达;下游是各大Tier1厂商和整车厂商,主要用于ADAS辅助驾驶系统和高级自动驾驶。

激光雷达产业链上下游涌现出一大批优秀的中国企业。比如上游的激光器有炬激光和理光激光,探测器和芯片有富士科技和芯视。中游激光雷达厂商有何塞科技、速腾聚创、图大通、镭智等小鹏、蔚来、长城和理想等下游汽车制造商已经开始在自己的车型中搭载激光雷达。2020年至今,中国OEM相关的预装点有25个。

此外,中外激光雷达企业还有一个重要区别:国外激光雷达企业大多依靠外部制造,而国内激光雷达企业已经陆续建成了激光雷达生产线,具备了基本的量产能力,何塞科技甚至正在建设年产能过百万的制造中心。在此带动下,整个行业的制造能力逐渐成熟,在满足市场需求方面拥有更多的控制权。

大规模投放能力已有保证,盈利问题仍待解决。一般来说,激光雷达的高昂价格会阻碍其大规模采用,如果降价太多,会削弱企业的盈利能力,甚至导致企业倒闭。为此,中国的激光雷达公司仍在努力开发自己的芯片技术,何塞科技就是其中之一。芯片技术解决了传统高性能激光雷达体积大、成本高的问题,可以将激光雷达推向摩尔定律的轨道,未来还将继续增加能量、降低成本。

总之,正如Yole在报告中指出的,可以确认的是,未来激光雷达的应用规模将继续扩大,但目前市场上的激光雷达产品在性能和成本上仍有提升空间;不确定的是,随着新玩家的涌入,未来的市场格局待定。对于已经入局的玩家来说,只有在不确定性中做某些事情,才能创造机会。

注:文中图片均来自YOLE的《2022年激光雷达在汽车和工业中的应用报告》。

日前,成都比亚迪半导体有限公司成立,法定代表人为陈刚,注册资本1亿元人民币,经营范围包含集成电路设计;集成电路制造;集成电路销售;半导体分立器件制造;半导体分立器件销售;

1900/1/1 0:00:00日前,宁德时代新能源科技股份有限公司(下简称“宁德时代”)与中国移动通信集团有限公司(下简称“中国移动”)签署战略合作框架协议。

1900/1/1 0:00:00盖世汽车讯据外媒报道,根据9月2日的一份文件,巴菲特旗下的投资公司伯克希尔哈撒韦(BerkshireHathawayInc)以4

1900/1/1 0:00:009月2日,在2022世界人工智能大会(WAIC)的AI领SHOW上,华人运通高合汽车全新科技平台HiPhiDeveloper首发亮相。

1900/1/1 0:00:00目前的情况很微妙,新能源汽车市场的钱,似乎都被上游“挖矿的”赚走了。前有“打工人”车企,后有电池厂商“喊冤”,当上游原材料供应商也在叫着赚不到钱,那么肯定就是有人在说谎、耍赖。

1900/1/1 0:00:00盖世汽车讯据外媒报道,沙特阿拉伯基本工业股份公司(简称沙基工业,Sabic)推出两款短玻璃纤维增强聚丙烯(PP)改性料G3430X与G3440X牌号,具有卓越的性能表现与加工特性,

1900/1/1 0:00:00