尽管今年的中国汽车市场遇到了诸多挑战和变数,但新能源领域迎来井喷式的好转已经成为不争的事实。

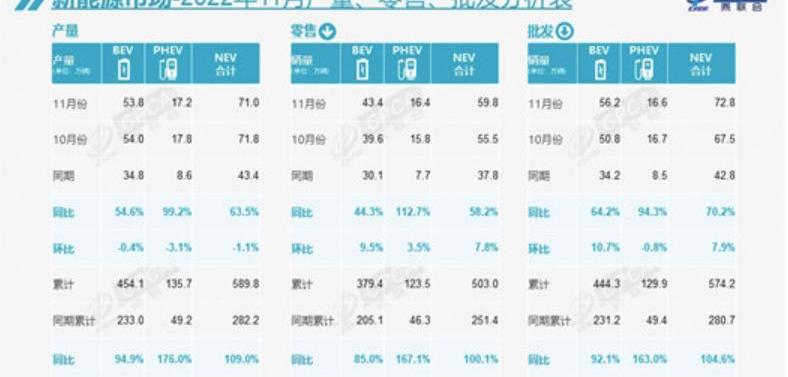

作为最有说服力的论据,从乘联会发布的终端成绩单来看,11月新能源乘用车批发销量达72.8万辆,同比增长70.2%,环比增长7.9%。1-11月,新能源乘用车批发量574.2万辆,同比增长104.6%。

11月新能源乘用车零售额59.8万辆,同比增长58.2%,环比增长7.8%。1-11月,国内新能源乘用车零售量503万辆,同比增长100.1%。

与此同时,11月新能源汽车厂商批发渗透率达到35.9%,比2021年11月19.9%的渗透率高出16个百分点。其中,自主品牌新能源汽车普及率达到51.9%。

11月国内新能源汽车零售渗透率达到36.3%,比2021年11月20.8%的渗透率提高了15个百分点。其中,新能源汽车在自主品牌中的渗透率达到56.5%。

毫无疑问,一场彻底的变革正在发生。按照目前的趋势,2022年新能源乘用车批发销量和渗透率将分别超过650万辆和35%,这几乎是确定的。

更令人振奋的是,根据客运协会的官方预测,2023年我国新能源乘用车批发销量将达到840万辆,增幅达30%。换句话说,相应的“蛋糕”还在变得越来越诱人。

当然,也正因为如此,终端竞争会越来越内卷化和激烈。看了11月各车企各子车型的销量榜,发现了一些趋势。

传统燃油车,丢了?

不管承认与否,电气化改造的汹涌浪潮远比大家想象的来得猛烈。由此,视角还会继续放大。为什么2022年中国整个新能源市场会这么繁荣?仅仅是因为所谓“绿卡”政策的收紧吗?仅仅是因为油价疯狂上涨吗?

事实上,由于样本量足够庞大,一些消费者必然会有类似的想法。但对于更多的消费者,尤其是动辄订购几十万元新能源汽车的消费者来说,车牌和使用成本不一定是他们决定的关键。

那么,唯一合理的解释就是,相比传统燃油车,新能源车的综合产品力已经被超越,所以获得了越来越多的订单。也正因为如此,诞生了各种各样的现象级产品。

它们的存在已经在各自的细分市场上击倒了曾经占主导地位的燃油车。潜台词好像在说:“大人,时代变了。”

作为最有说服力的论据,11月汽车销量榜前四已经分别被五菱MINIEV、比亚迪韩、比亚迪秦、比亚迪海豚牢牢占据,紧随其后的是日产轩逸、大众新朗逸、丰田凯美瑞。

同样,11月SUV销量排名前两位的是比亚迪宋和特斯拉Model Y,分别售出63636辆和52424辆新车。第四名和第五名被比亚迪元PLUS和比亚迪唐占据。

在这样的大环境下,哈弗H6、长安CS75、宝马X3、大众途观被碾压,顿时陷入腹背受敌的境地。

至此,我们不禁感叹。如果说早些年中国新能源市场的结构更像一个哑铃,电气化攻势更猛烈,那么从今年开始,“腰”越来越丰满。

更简单的说,传统燃油车卡住的10-30万元腹地,遭受了以特斯拉和比亚迪为首的毁灭性打击。在某种程度上,前者已经输了。

而且可以预见的是,随着时间的推移,溃败只会越来越大。

合资品牌,机会不多?

平心而论,在阅读了……的叙述后e文章开头,一些即将或想要切入这个赛道的后来者会激动不已。毕竟按照正常的逻辑,整个新能源市场在generate的不断增加,必然会催生更多的机会和机遇。

但以往的经验告诉我们,理想越丰满,现实越骨感。后半句“这是最好的时代”确实值得警惕。

这就引出了这一段的主旨:在我看来,中国新能源市场的格局实际上已经固化,掌门人形成了“两超多强”的局面。

关于“两超”,相信没有悬念,一定是比亚迪和特斯拉。究其原因,双方在体量、供应链成熟度、产能储备甚至线下销售渠道等方面都与他人拉开了巨大的差距。

而“有多强”更多指的是,比如像蔚来、小鹏、理想、仙境、氪、爱安造车这样的新势力或者传统自主品牌孵化出来的自主新能源车企。

至于入围的原因,更多的是因为沉淀之后,在解决了生存问题的时候,产品策划、R&D、品牌、营销甚至服务的优势得到了最大化的发挥。

以上这些人,除了特斯拉,都是中国车企。当然,作为更有说服力的论据,我们也可以从11月新能源厂商的销量排名中看出一些端倪。

接下来重点关注11月新能源轿车和SUV销量榜。除了特斯拉Model 3和Model Y,根本没有合资品牌产品。大众、丰田和BBA消失得无影无踪。

面对这样的情况,可能会有声音为他们开脱,而造成这种困境的原因是他们还在疯狂地从传统燃油车中攫取红利,而不是到了必须全电动all in的地步。

但就我个人而言,正是因为这样的优柔寡断,或者说仍然没有警醒,才使得在华合资品牌失去了新能源汽车的定义权和定价权。

更尴尬的是,在看着原有终端比例被上述“两超多强”蚕食的同时,中国新能源市场的井喷却与自身无关。

目前,留给他们的机会并不多。后续如果继续拉长时间轴,当新能源车和燃油车的份额进一步逆转时,合资品牌可能再也无法恢复昔日的辉煌。

在文章的最后,我大胆预测一下:总有一天,中国汽车市场自主品牌的比例会达到70%甚至更高。

谁负责一目了然。尽管今年的中国汽车市场遇到了诸多挑战和变数,但新能源领域迎来井喷式的好转已经成为不争的事实。

作为最有说服力的论据,从乘联会发布的终端成绩单来看,11月新能源乘用车批发销量达72.8万辆,同比增长70.2%,环比增长7.9%。1-11月,新能源乘用车批发量574.2万辆,同比增长104.6%。

11月新能源乘用车零售额59.8万辆,同比增长58.2%,环比增长7.8%。1-11月,国内新能源乘用车零售量503万辆,同比增长100.1%。

与此同时,11月新能源汽车厂商批发渗透率达到35.9%,比2021年11月19.9%的渗透率高出16个百分点。其中,自主品牌新能源汽车普及率达到51.9%。

11月国内新能源汽车零售渗透率达到36.3%,比2021年11月20.8%的渗透率提高了15个百分点。其中,新能源汽车在自主品牌中的渗透率达到56.5%。

没有d……一场彻底的变革正在发生。按照目前的趋势,2022年新能源乘用车批发销量和渗透率将分别超过650万辆和35%,这几乎是确定的。

更令人振奋的是,根据客运协会的官方预测,2023年我国新能源乘用车批发销量将达到840万辆,增幅达30%。换句话说,相应的“蛋糕”还在变得越来越诱人。

当然,也正因为如此,终端竞争会越来越内卷化和激烈。看了11月各车企各子车型的销量榜,发现了一些趋势。

传统燃油车,丢了?

不管承认与否,电气化改造的汹涌浪潮远比大家想象的来得猛烈。由此,视角还会继续放大。为什么2022年中国整个新能源市场会这么繁荣?仅仅是因为所谓“绿卡”政策的收紧吗?仅仅是因为油价疯狂上涨吗?

事实上,由于样本量足够庞大,一些消费者必然会有类似的想法。但对于更多的消费者,尤其是动辄订购几十万元新能源汽车的消费者来说,车牌和使用成本不一定是他们决定的关键。

那么,唯一合理的解释就是,相比传统燃油车,新能源车的综合产品力已经被超越,所以获得了越来越多的订单。也正因为如此,诞生了各种各样的现象级产品。

它们的存在已经在各自的细分市场上击倒了曾经占主导地位的燃油车。潜台词好像在说:“大人,时代变了。”

作为最有说服力的论据,11月汽车销量榜前四已经分别被五菱MINIEV、比亚迪韩、比亚迪秦、比亚迪海豚牢牢占据,紧随其后的是日产轩逸、大众新朗逸、丰田凯美瑞。

同样,11月SUV销量排名前两位的是比亚迪宋和特斯拉Model Y,分别售出63636辆和52424辆新车。第四名和第五名被比亚迪元PLUS和比亚迪唐占据。

在这样的大环境下,哈弗H6、长安CS75、宝马X3、大众途观被碾压,顿时陷入腹背受敌的境地。

至此,我们不禁感叹。如果说早些年中国新能源市场的结构更像一个哑铃,电气化攻势更猛烈,那么从今年开始,“腰”越来越丰满。

更简单的说,传统燃油车卡住的10-30万元腹地,遭受了以特斯拉和比亚迪为首的毁灭性打击。在某种程度上,前者已经输了。

而且可以预见的是,随着时间的推移,溃败只会越来越大。

合资品牌,机会不多?

平心而论,看了文章开头的叙述,一些即将或者想要切入这个赛道的后来者,一定会激动不已。毕竟按照正常的逻辑,整个新能源市场在generate的不断增加,必然会催生更多的机会和机遇。

但以往的经验告诉我们,理想越丰满,现实越骨感。后半句“这是最好的时代”确实值得警惕。

这就引出了这一段的主旨:在我看来,中国新能源市场的格局实际上已经固化,掌门人形成了“两超多强”的局面。

关于“两超”,相信没有悬念,一定是比亚迪和特斯拉。究其原因,双方在体量、供应链成熟度、产能储备甚至线下销售渠道等方面都与他人拉开了巨大的差距。

而“有多强”更多指的是,比如像蔚来、小鹏、理想、仙境、氪、爱安造车这样的新势力或者传统自主品牌孵化出来的自主新能源车企。

至于入围的原因,更多的是因为沉淀之后,在解决了生存问题的时候,产品策划、R&D、品牌、营销甚至服务的优势得到了最大化的发挥。

以上这些人,除了特斯拉,都是中国车企。当然,作为更有说服力的论据,我们也可以从11月新能源厂商的销量排名中看出一些端倪。

< img alt = "比亚迪、特斯拉、大众……阿根,丰田,y型" src = "/ee img/{ HostI }/img/20230303180354416314/4 . jpg "/>

接下来重点关注11月新能源轿车和SUV销量榜。除了特斯拉Model 3和Model Y,根本没有合资品牌产品。大众、丰田和BBA消失得无影无踪。

面对这样的情况,可能会有声音为他们开脱,而造成这种困境的原因是他们还在疯狂地从传统燃油车中攫取红利,而不是到了必须全电动all in的地步。

但就我个人而言,正是因为这样的优柔寡断,或者说仍然没有警醒,才使得在华合资品牌失去了新能源汽车的定义权和定价权。

更尴尬的是,在看着原有终端比例被上述“两超多强”蚕食的同时,中国新能源市场的井喷却与自身无关。

目前,留给他们的机会不多了。后续如果继续拉长时间轴,当新能源车和燃油车的份额进一步逆转时,合资品牌可能再也无法恢复昔日的辉煌。

在文章的最后,我大胆预测一下:总有一天,中国汽车市场自主品牌的比例会达到70%甚至更高。

谁负责一目了然。

盖世汽车讯据外媒报道,韩国LG集团旗下电子产品零部件制造商LGInnotek推出两款用于自动驾驶的高性能混合镜头。

1900/1/1 0:00:00合资车企似乎没有搭上新能源这趟“快车”。乘联会数据显示:2020年11月,合资品牌乘用车生产同比下降27,环比下降16;主流合资品牌零售54万辆,同比下降31,环比下降23。

1900/1/1 0:00:0012月11日,长安深蓝官方发布关于深蓝SL03价格调整通知,受国家新能源汽车补贴即将停止和近半年来电池等主要原材料价格居高不下的影响,对SL03相关车型的官方指导价进行调整,

1900/1/1 0:00:00盖世汽车讯据外媒报道,两名知情人士透露,随着丰田汽车公司努力缩小与行业领导者特斯拉和比亚迪在价格和性能上的差距,预计该公司将在明年初向主要供应商概述其电动汽车战略的相关调整。

1900/1/1 0:00:00盖世汽车讯据路透社报道,有数名知情人士透露,中国吉利汽车旗下高端电动汽车品牌极氪汽车已秘密在美国申请进行首次公开募股(IPO),计划融资逾10亿美元。

1900/1/1 0:00:00盖世汽车讯据外媒报道,沃尔沃集团澳大利亚分公司敦促该国政府推进法律改革,允许其向运输和配送企业销售重型电动卡车。

1900/1/1 0:00:00