2022年,在政策和市场的双重推动下,我国新能源汽车销量继续一路高歌猛进,也带动了上游动力电池行业的快速发展。

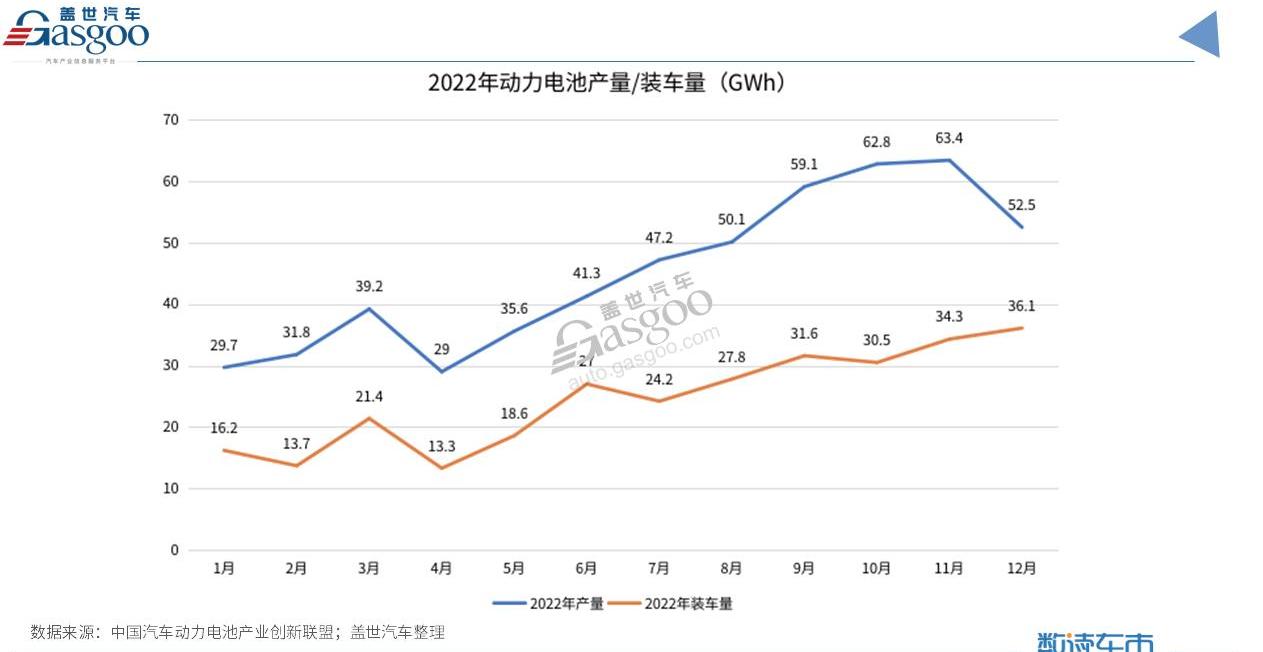

中国汽车动力电池产业创新联盟最新统计数据显示,2022年12月,我国动力电池加载量为36.1GWh,同比增长37.9%,环比增长5.5%。2022年累计装载量294.6GWh,累计同比增长90.7%。

全年装载量同比增长90%以上,磷酸铁锂电池跑赢大盘。

具体来看,产量方面,2022年,我国动力电池累计产量545.9GWh,累计同比增长148.5%。其中,三元电池累计产量212.5GWh,占总产量的38.9%,累计同比增长126.4%;磷酸铁锂电池累计产量332.4GWh,占总产量的60.9%,累计同比增长165.1%。

从装载量来看,2022年,我国动力电池累计装载量为294.6GWh,累计同比增长90.7%。其中,三元电池累计装载量为110.4GWh,占整车装载量的37.5%,累计同比增长48.6%;磷酸铁锂电池累计装载量为183.8GWh,占整车的62.4%,累计同比增长130.2%。

可以看到,2022年我国动力电池产量和装载量大幅增长,其中磷酸铁锂电池跑赢市场,产量和装载量均保持三位数增长,在体积上超过三元电池,增速相对更快。

在国内动力电池市场,磷酸亚铁锂和三元电池是目前最主流的两条技术路线。2018-2020年期间,我国磷酸铁锂电池的装载量低于三元电池。2021年7月,磷酸铁锂电池以51.3%的市场份额赶超三元电池,此后一直领先。

2022年12月,磷酸铁锂电池国内市场份额创单月历史新高,月加载量24.7GWh,市场占比68.3%,连续5个月市场份额达到60%以上。在整个2022年,其市场份额从2021年的51.7%增长到62.4%。

在第七届动力电池应用国际峰会(CBIS2022)上,广汽爱安R&D中心电池R&D部总监李进表示,未来磷酸铁锂电池的市场份额仍有进一步提升的空间。

据介绍,目前国内主流磷酸铁锂电池的体积利用率约为60%,未来可能会提高到70%以上。通过在电芯和系统层面的双重努力,磷酸铁锂电池的续航从过去的300、400公里提升到现在的500至600公里,未来可能会提升到700公里甚至更高。“这满足了大多数客户的基本需求。同时,磷酸铁锂电池具有低成本、高安全性的特性,因此其市场份额将进一步提高。”李进说。

出口方面,2022年我国动力电池企业电池累计出口68.1GWh,其中三元电池累计出口46.9GWh,占出口总量的68.9%;磷酸铁锂电池累计出口20.9GWh,占出口总量的30.7%。

“生产-安装缺口”增加了近两倍,产能过剩的风险已经显现。

需要指出的是,2022年全年,我国动力电池产量与装载量的差额为251.3GWh,扣除68.1GWh的出口量,仍有183.2GWh的差额,如果这些电池都是库存的电池产品,那么蓄电池将达到全年电池装载量的62%。

相比之下,2018-2021年国内动力电池产量与装载量之差分别为13.58GWh、23.17GWh、19.75GWh和65.19GWh。也就是说,2022年电池产品库存数量接近3倍,远高于之前同期的电池产量或装载量。

对此,有分析指出,动力电池企业库存增加,一方面是近两年动力电池原材料价格大幅上涨,使得电池厂商和整车厂商面临较大的成本压力,导致电池厂商和整车厂商提前生产,增加库存以应对原材料持续涨价的风险;另一方面,由于新能源汽车行业持续火热,动力电池需求上升,企业提前备货,使得库存水平再次上升。此外,在全球电气化的大背景下,我国动力电池产业蓬勃发展,国内企业在海外的竞争力越来越强,动力电池出口量持续上升,进一步导致产量与装载量的差距。

对于制造业而言,虽然“产装差”是正常现象,但2022年的较大差异必然会引起业界对产能过剩风险的担忧。

据了解,动力电池的产量和装载量分别代表了动力电池厂商对当月新能源汽车销量和新能源汽车景气度的预期。两者的差距代表了市场对动力电池预期水平和实际情况的分化。

近年来,中国动力电池行业迎来了一波扩张浪潮。一方面,动力电池厂商加速扩大产能;另一方面,越来越多的下游车企进入上游电池领域。数据显示,截至2022年10月,全国动力及储能电池产能规划已超过6480GWh,包括当代安普科技有限公司、比亚迪、蜂巢能源等国内外超80家电池及汽车厂商近250个项目。

对此,中国汽车动力电池产业创新联盟副秘书长王子东曾指出:“2023年,中国本土市场新能源汽车增速很可能会下降,而随着动力电池企业新增产能的释放,电池供应肯定会过剩。”中科院院士高此前也表示,2025年中国电池产能可能达到3000 GWh,届时电池出货量只能达到1200 GWh,产能会大大过剩。

市场集中度再次提高,当代安培科技有限公司和比亚迪获得超过70%的份额。

分企业看,2022年共有57家动力电池企业实现整车装车设施化,同比减少1家。前三名、前五名和前十名企业的车辆装载能力分别为230.4GWh、251.4GWh和279.8GWh,占车辆总量的78.2%、85.3%和95%。

也就是说,整个动力电池市场的装机集中度进一步提高,前10家企业瓜分了95%的市场份额,只剩下5%的份额供其他47家电池企业争夺,后者的生存空间进一步缩小。

进一步看,前十名企业中,当代安培科技有限公司仍以142.02GWh的装载量占据首位,但市场份额较2021年同期下降3.9个百分点,2022年为48.2%。

东吴证券研报显示,2022年前三季度,当代安培科技股份有限公司前五大客户为特斯拉、吉利、蔚来、广汽、小鹏,其中特斯拉装机量占比不足10%。具体来看,主要客户中,特斯拉增速放缓,去年共售出131万辆,未达到150万辆的目标。与此同时,特斯拉、小鹏、广汽和蔚来都在近两年增加了新的动力电池供应商。广汽和蔚来已经宣布将自主研发生产电池。另一个大客户李也在和欣旺达合作开发电池,他们可能会达成供货协议。换句话说,当代安培科技有限公司未来的订单增量将来自各国传统车企加大对电动汽车的投入。

为了提升核心竞争力,近日有消息称,当代安培科技股份有限公司宣布围绕制造系统进行组织架构调整,即在生产基地之上建立一个新的区域架构层。在宣布调整的邮件中,当代安培科技有限公司表示,新的架构更有利于敏捷应对客户变化、获取资源和有序扩张。

仅次于当代安培科技有限公司的比亚迪,全年电池装机69.10GWh,市场份额23.45%,同比增长7.2个百分点。众所周知,2022年是比亚迪全面爆发的一年。全年186.9万辆的累计销量,使其成功反超特斯拉,成为新能源市场真正的全球领导者。同时,其自产自销的刀片电池不仅广泛应用于旗下全品牌多系列车型,还开始拓展外供业务。

据了解,比亚迪已向福特、一汽等车企供应刀片电池。此前有多家媒体报道称,比亚迪的刀片电池也提供给了去年特斯拉在德国柏林生产的Model Y车型。从目前的趋势来看,比亚迪和“王宁”将在动力电池市场争夺更多的份额。

其他8家公司占有剩余23%的市场份额,排名依次为中创新航、郭萱高科、欣旺达、亿纬锂能、蜂巢能源、福能科技、LG新能源、瑞普蓝骏。

……在上述企业中,欣旺达的年终排名上升幅度最大,从2021年的第十位上升到2022年的第五位,装机容量为7.73GWh,比上年的2.06GWh增长了275.2%,之前号称超越当代安培科技有限公司的LG新能源从去年的第五位下降到今年的第九位,装机容量从6.25GWh下降到5.2GWh。

另外值得一提的是,2022年,瑞普蓝骏以4.52GWh的装载量和1.53%的市场份额取代塔菲尔新能源,重回国内动力电池企业装载量前十(瑞普蓝骏原名瑞普能源,曾在2020年跻身前十,2021年退出)。

瑞普蓝骏能源有限公司副总裁侯敏曾在第七届动力电池应用国际峰会上表示,截至2022年12月20日,公司产能已达26GWh,预计2022年销售额将达100亿元。定点量产包括:SAIC乘用车、吉利(沃尔沃/SMART)、一汽奔腾等。计划到2026年总产能超过200GWh。

从近两年的动力电池装载量数据来看,由当代安培科技、比亚迪、中创新航和郭萱高科组成的前四强格局相对稳定,其中“王宁”和“王迪”占据了70%以上的市场份额,市场地位短时间内无可匹敌。第四至第十企业交替上升,是二线动力电池厂商竞争日趋激烈的直观反映。而这类企业的市场份额在5%以下,要想赶超龙头企业,势必是一场艰难而持久战。2022年,在政策和市场的双重推动下,我国新能源汽车销量继续一路高歌猛进,也带动了上游动力电池行业的快速发展。

中国汽车动力电池产业创新联盟最新统计数据显示,2022年12月,我国动力电池加载量为36.1GWh,同比增长37.9%,环比增长5.5%。2022年累计装载量294.6GWh,累计同比增长90.7%。

全年装载量同比增长90%以上,磷酸铁锂电池跑赢大盘。

具体来看,产量方面,2022年,我国动力电池累计产量545.9GWh,累计同比增长148.5%。其中,三元电池累计产量212.5GWh,占总产量的38.9%,累计同比增长126.4%;磷酸铁锂电池累计产量332.4GWh,占总产量的60.9%,累计同比增长165.1%。

从装载量来看,2022年,我国动力电池累计装载量为294.6GWh,累计同比增长90.7%。其中,三元电池累计装载量为110.4GWh,占整车装载量的37.5%,累计同比增长48.6%;磷酸铁锂电池累计装载量为183.8GWh,占整车的62.4%,累计同比增长130.2%。

可以看到,2022年我国动力电池产量和装载量大幅增长,其中磷酸铁锂电池跑赢市场,产量和装载量均保持三位数增长,在体积上超过三元电池,增速相对更快。

在国内动力电池市场,磷酸亚铁锂和三元电池是目前最主流的两条技术路线。2018-2020年期间,我国磷酸铁锂电池的装载量低于三元电池。2021年7月,磷酸铁锂电池以51.3%的市场份额赶超三元电池,此后一直领先。

2022年12月,磷酸铁锂电池国内市场份额创单月历史新高,月加载量24.7GWh,市场占比68.3%,连续5个月市场份额达到60%以上。在整个2022年,其市场份额从2021年的51.7%增长到62.4%。

在第七届动力电池应用国际峰会(CBIS2022)上,广汽爱安R&D中心电池R&D部总监李进表示,未来磷酸铁锂电池的市场份额仍有进一步提升的空间。

据介绍,目前国内主流磷酸铁锂电池的体积利用率约为60%,未来可能会提高到70%以上。通过在电芯和系统层面的双重努力,磷酸铁锂电池的续航从过去的300、400公里提升到现在的500至600公里,未来可能会提升到700公里甚至更高。“这满足了大多数客户的基本需求。同时,磷酸铁锂电池具有低成本、高安全性的特性,因此其市场份额将进一步提高。”李进说。

出口方面,2022年我国动力电池企业电池累计出口68.1GWh,其中三元电池累计出口46.9GWh,占出口总量的68.9%;磷酸铁锂电池累计出口20.9GWh,占出口总量的30.7%。

“生产-安装缺口”增加了近两倍,产能过剩的风险已经显现。

需要指出的是,2022年全年,我国动力电池产量与装载量的差额为251.3GWh,扣除68.1GWh的出口量,仍有183.2GWh的差额,如果这些电池都是库存的电池产品,那么蓄电池将达到全年电池装载量的62%。

相比之下,2018-2021年国内动力电池产量与装载量之差分别为13.58GWh、23.17GWh、19.75GWh和65.19GWh。也就是说,2022年电池产品库存数量接近3倍,远高于之前同期的电池产量或装载量。

对此,有分析指出,动力电池企业库存增加,一方面是近两年动力电池原材料价格大幅上涨,使得电池厂商和整车厂商面临较大的成本压力,导致电池厂商和整车厂商提前生产,增加库存以应对原材料持续涨价的风险;另一方面,由于新能源汽车行业持续火热,动力电池需求上升,企业提前备货,使得库存水平再次上升。此外,在全球电气化的大背景下,我国动力电池产业蓬勃发展,国内企业在海外的竞争力越来越强,动力电池出口量持续上升,进一步导致产量与装载量的差距。

对于制造业而言,虽然“产装差”是正常现象,但2022年的较大差异必然会引起业界对产能过剩风险的担忧。

据了解,动力电池的产量和装载量分别代表了动力电池厂商对当月新能源汽车销量和新能源汽车景气度的预期。两者的差距代表了市场对动力电池预期水平和实际情况的分化。

近年来,中国动力电池行业迎来了一波扩张浪潮。一方面,动力电池厂商加速扩大产能;另一方面,越来越多的下游车企进入上游电池领域。数据显示,截至2022年10月,全国动力及储能电池产能规划已超过6480GWh,包括当代安普科技有限公司、比亚迪、蜂巢能源等国内外超80家电池及汽车厂商近250个项目。

对此,中国汽车动力电池产业创新联盟副秘书长王子东曾指出:“2023年,中国本土市场新能源汽车增速很可能会下降,而随着动力电池企业新增产能的释放,电池供应肯定会过剩。”中科院院士高此前也表示,2025年中国电池产能可能达到3000 GWh,届时电池出货量只能达到1200 GWh,产能会大大过剩。

市场集中度再次提高,当代安培科技有限公司和比亚迪获得超过70%的份额。

分企业看,2022年共有57家动力电池企业实现整车装车设施化,同比减少1家。前三名、前五名和前十名企业的车辆装载能力分别为230.4GWh、251.4GWh和279.8GWh,占车辆总量的78.2%、85.3%和95%。

也就是说,整个动力电池市场的装机集中度进一步提高,前10家企业瓜分了95%的市场份额,只剩下5%的份额供其他47家电池企业争夺,后者的生存空间进一步缩小。

进一步看,前十名企业中,当代安培科技有限公司仍以142.02GWh的装载量占据首位,但市场份额较2021年同期下降3.9个百分点,2022年为48.2%。

东吴证券研报显示,2022年前三季度,当代安培科技股份有限公司前五大客户为特斯拉、吉利、蔚来、广汽、小鹏,其中特斯拉装机量占比不足10%。具体来看,主要客户中,特斯拉增速放缓,去年共售出131万辆,未达到150万辆的目标。与此同时,特斯拉、小鹏、广汽和蔚来都在近两年增加了新的动力电池供应商。广汽和蔚来已经宣布将自主研发生产电池。另一个大客户李也在和欣旺达合作开发电池,他们可能会达成供货协议。换句话说,当代安培科技有限公司未来的订单增量将来自各国传统车企加大对电动汽车的投入。

为了提升核心竞争力,近日有消息称,当代安培科技股份有限公司宣布围绕制造系统进行组织架构调整,即在生产基地之上建立一个新的区域架构层。在宣布调整的邮件中,当代安培科技有限公司表示,新的架构更有利于敏捷应对客户变化、获取资源和有序扩张。

仅次于当代安培科技有限公司的比亚迪,全年电池装机69.10GWh,市场份额23.45%,同比增长7.2个百分点。众所周知,2022年是比亚迪全面爆发的一年。全年186.9万辆的累计销量,使其成功反超特斯拉,成为新能源市场真正的全球领导者。同时,其自产自销的刀片电池不仅广泛应用于旗下全品牌多系列车型,还开始拓展外供业务。

据了解,比亚迪已向福特、一汽等车企供应刀片电池。此前有多家媒体报道称,比亚迪的刀片电池也提供给了去年特斯拉在德国柏林生产的Model Y车型。从目前的趋势来看,比亚迪和“王宁”将在动力电池市场争夺更多的份额。

其他8家公司占有剩余23%的市场份额,排名依次为中创新航、郭萱高科、欣旺达、亿纬锂能、蜂巢能源、福能科技、LG新能源、瑞普蓝骏。

……在上述企业中,欣旺达的年终排名上升幅度最大,从2021年的第十位上升到2022年的第五位,装机容量为7.73GWh,比上年的2.06GWh增长了275.2%,之前号称超越当代安培科技有限公司的LG新能源从去年的第五位下降到今年的第九位,装机容量从6.25GWh下降到5.2GWh。

另外值得一提的是,2022年,瑞普蓝骏以4.52GWh的装载量和1.53%的市场份额取代塔菲尔新能源,重回国内动力电池企业装载量前十(瑞普蓝骏原名瑞普能源,曾在2020年跻身前十,2021年退出)。

瑞普蓝骏能源有限公司副总裁侯敏曾在第七届动力电池应用国际峰会上表示,截至2022年12月20日,公司产能已达26GWh,预计2022年销售额将达100亿元。定点量产包括:SAIC乘用车、吉利(沃尔沃/SMART)、一汽奔腾等。计划到2026年总产能超过200GWh。

从近两年的动力电池装载量数据来看,由当代安培科技、比亚迪、中创新航和郭萱高科组成的前四强格局相对稳定,其中“王宁”和“王迪”占据了70%以上的市场份额,市场地位短时间内无可匹敌。第四至第十企业交替上升,是二线动力电池厂商竞争日趋激烈的直观反映。而这类企业的市场份额在5%以下,要想赶超龙头企业,势必是一场艰难而持久战。

华为,苹果,小米开始向汽车领域大举进军,既是由于电动汽车领域是未来主赛道,也是因为本身所处的智能手机领域正在逐渐饱和。全球汽车产业规模大,产值上万亿,市场规模庞大。

1900/1/1 0:00:00禾赛科技已在美国提交IPO申请禾赛科技已经在美国提交了首次公开募股(IPO)申请。禾赛科技希望在纳斯达克上市,股票代码为HSAI,寻求融资1亿美元,但融资金额可能会发生变化。

1900/1/1 0:00:001月16日,距离特斯拉大幅下调国产车型价格已过去了10天。国产特斯拉Model3降至2299万元起,ModelY降至2599万元起,创下历史最低价格。

1900/1/1 0:00:001月16日,“中汽中心”发布了最新批次的CNCAP安全碰撞测试成绩,比亚迪海豹以886的综合得分率荣膺五星安全评价,并通过了“电安全”评价,安全性能全面拉满。

1900/1/1 0:00:00特斯拉旗首座超级工厂,位于美国加州的弗里蒙特工厂,不久前正迎来其自诞生起的又一个高光时刻。

1900/1/1 0:00:00近日,据媒体报道,扫地机器人公司石头科技的创始人兼CEO昌敬的创业项目洛轲智能,将在今年三季度实现落地,有望8月份推出。

1900/1/1 0:00:00