莫言曾经说过“和文学永远分不开”。事实上,和技术的关系尤其如此。

2022年11月,加拿大政府以“国家安全”为由,要求三家中国锂矿公司剥离在当地的资产,引起业界广泛关注。在此之前,加拿大进一步收紧了稀土领域FDI的投资规定。

“加拿大仍将欢迎外国直接投资,但当投资威胁到国家安全和关键矿产的供应链时,我们将采取果断行动。”加拿大创新、科学与工业部部长尚鹏飞说。然而,在寻求美国投资加拿大矿产项目时,他表示,“我们应该与中国脱钩”。

上述事件发生三个多月后,三家中国锂企的海外分销策略或多或少发生了变化。其中,中矿资源已退出加拿大,而盛鑫锂业和藏格矿业仍在进行中。

无辜的锂企真的是香市场。

图片来源:中国矿业资源

“还是有放松的空间的。”

该报报道称,在接到加拿大政府的通知后,圣鑫锂业与加拿大政府相关部门进行了多次沟通。从加拿大的态度来看,事情似乎还有改变的空间。

《敦促中国锂业企业放弃投资的通知》明确表示,“如藏格矿业投资(成都)有限公司(藏格矿业的全资子公司)/盛泽锂业国际有限公司(盛鑫锂业的全资孙子公司)拟在期限内撤资,可以书面形式请求延长期限。”

目前加拿大给出的“90天缓冲期”在无形中被延长。从某种意义上说,两家公司仍有机会继续与加拿大政府谈判。至于能不能赦免,现在判断还为时过早。如果成功,最后大概率也会是“有条件投资”。

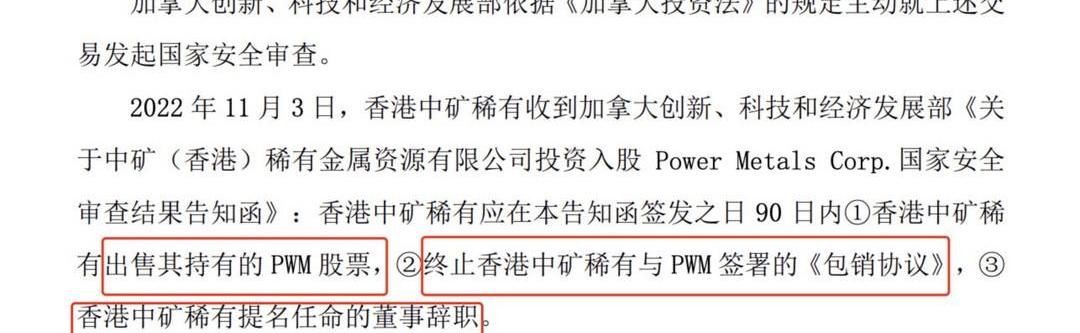

相比之下,中矿资源去年12月发表了一份意为“白旗”的声明。

全资子公司香港中矿稀土(Hong Kong China Mining Rare)与澳大利亚上市公司Winsome签署协议,向后者出售其持有的750万股加拿大电力金属公司(PWM)普通股、认股权证以及承销协议项下的权利和义务,交易对价为200万加元。与此同时,很少由香港中国矿业公司提名的董事已向PWM提交辞呈。

放弃投资不是一件容易的事,放弃即将纳入囊中的锂矿资源更是难上加难。盛泽锂业和藏格矿业之所以举步维艰,主要原因是他们投资的公司直指阿根廷盐湖的开发项目。

盛鑫锂业可以通过孙公司间接投资加拿大锂奇莱因公司,从而获得后者在阿根廷萨尔塔省阿里扎罗盐湖的矿权;Zangge Mining的子公司与加拿大Ultra Lithium Inc .签署了一项投资协议,以便在阿根廷Laguna Verde盐湖的锂项目上进行合作,后者100%拥有该项目。

目前,两个盐湖项目都处于勘探阶段。虽然出售资产预计不会对上述锂企的未来业绩产生重大影响,但这只代表电气化时代的“白油”——锂,自然是越多越好。

三方争夺对方的思想

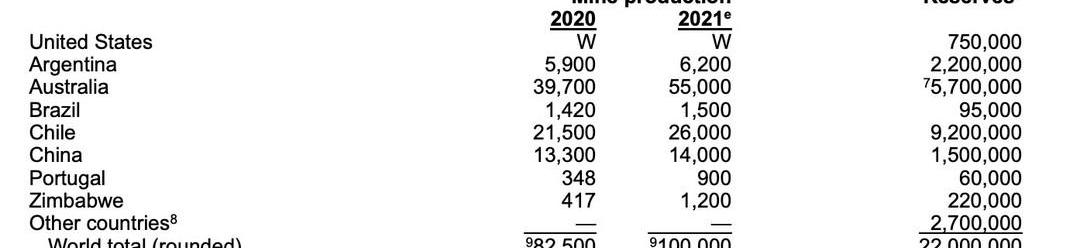

根据USGS的数据,到2021年,全球已探明的锂资源包括玻利维亚(24%)、阿根廷(21%)、智利(11%)、美国(10%)、澳大利亚(8%)、中国(6%)等国家。一些地区的锂资源没有得到大规模开发。

现有锂资源约70%集中在盐湖中,其余30%分布在矿石中。从产量来看,澳大利亚是最大的锂生产国,2021年的市场份额为55%,其次是智利(26%)和中国(14%)。同时,中国是世界上最大的锂消费国。

图片来源:美国地质调查局

虽然产量居世界前列,但我国锂盐上游的锂矿、盐湖等原料主要依赖国外进口。尤其是近两年,电动车需求猛增,上游原材料缺口开始显现。

据LMC汽车和EV-Volumes网站初步统计,2022年全球纯电动汽车总销量约为780万辆,同比增长68%。中国和欧洲贡献了超过70%的销售额。其中,中国市场动力电池装机容量约为302.3GWh,同比增长89.7%。市场需求暴涨,于是从2021年开始,国内矿企、电池厂商、车企都加入了“抢矿”大战。

很容易理解,锂盐供应的增加滞后于电池的需求,导致锂价高企,动力电池成本上升,占整车成本的40% ~ 60%。抢矿扫货,可以在一定程度上保证生产需要,同时提高电池的议价能力;动力电池厂商抢矿的主要原因是可以更好的控制上游原材料成本波动的影响。电池厂商作为连接矿企和汽车企业的纽带,需要面对来自两端的压力。但无论是车企还是电池厂商,在锂资源的开采上,其实都是外行。

国鑫证券研究报告指出,锂资源开发的规模和成本会受到锂资源禀赋、开发方式和提取技术的不同状态和分布的影响,因此全球具有经济开采价值的资源是有限的。

从这个角度看,矿企抢矿,搞自己老本行的业务,似乎也在情理之中,更何况下游甚至下游客户都在争夺锂资源,这对于最原始的定价方来说,绝不是什么好消息。更重要的是,原材料自给率与矿企毛利密切相关。

对于2022年的业绩预告,盛鑫锂能和藏格矿业均给出了红浮预告。藏格矿业预计最近一年整体盈利在56.3亿元至57.8亿元之间,较2021年增长294.44%至304.95%。圣鑫锂能净利润预计同比增长534.81% ~ 581.83%,至54亿~ 58亿元。

两家公司提到“碳酸锂产品量价齐升”、“下游客户对锂盐的需求强劲增长,锂盐产品销售价格较去年同期大幅上涨”,导致业绩持续向好。

同时,盛鑫锂能此前表示,津巴布韦萨比兴锂矿项目20万吨精矿可满足2.5万至3万吨锂盐原料,预计到2023年原料自给率将达到60%。届时,有望进一步提升公司的盈利能力。

地缘“圈”

图片来源:energynews

上海钢联2月8日数据显示,电池级碳酸锂均价继续下跌2500元/吨至46万元/吨,但距离2020年10万元/吨以内的价格仍有大幅调整空间。2021年以来暴涨的电池级碳酸锂有降温趋势,但业内估计未来几年对锂资源的需求仍将持续。

目前,中国动力电池产能占全球近75%。虽然世界各国都加大了产业扶持力度,但据BNEF预测,到2025年,中国在动力电池产能中的全球份额将达到69%,并将继续保持主导地位。

这也是盛鑫锂业和藏格矿业试图“对抗”地缘的重要原因。

加拿大对投资政策的收紧态度令业界担忧,这种担忧已经蔓延。地缘风险越来越不确定,行业急需提高自给率,保障供应链安全。但问题在于如何平衡锂矿开采的资源投入与收益回报,锂盐供应与下游需求的不对等关系。

我国主要矿区集中在四川、新疆、西藏等高海拔地区。开采环境恶劣,开采量极大受限,开发成本高。此外,有研究表明,我国盐湖锂资源储量巨大,但普遍存在镁锂比高的问题,开发难度较大。

与其溃逃,或许现在更值得关注的是中国如何打赢这场“抢矿”的硬仗。

去年上半年,墨西哥政府颁布法令,将一家国有锂矿公司没收并收归国有,通过政府垄断保护电动汽车行业。事实上,随着全球科技竞争的鼓点越来越近,从半导体芯片到电动汽车,从业者的规模在不断扩大,国家干预的动作显然也越来越“直白”。

例如……乐,美国的芯片与科学法案和通货膨胀削减法案,旨在加速芯片、电动汽车、动力电池等制造业回流美国;欧盟还报告称,将推动所谓的“欧洲制造”战略,以防止制造业向外迁移。加拿大的行为正如商务部所描述的“泛化国家安全概念,人为设置障碍”。

但“负重前行”似乎是这个时代特有的底色。莫言曾经说过“和文学永远分不开”。事实上,和技术的关系尤其如此。

2022年11月,加拿大政府以“国家安全”为由,要求三家中国锂矿公司剥离在当地的资产,引起业界广泛关注。在此之前,加拿大进一步收紧了稀土领域FDI的投资规定。

“加拿大仍将欢迎外国直接投资,但当投资威胁到国家安全和关键矿产的供应链时,我们将采取果断行动。”加拿大创新、科学与工业部部长尚鹏飞说。然而,在寻求美国投资加拿大矿产项目时,他表示,“我们应该与中国脱钩”。

上述事件发生三个多月后,三家中国锂企的海外分销策略或多或少发生了变化。其中,中矿资源已退出加拿大,而盛鑫锂业和藏格矿业仍在进行中。

无辜的锂企真的是香市场。

图片来源:中国矿业资源

“还是有放松的空间的。”

该报报道称,在接到加拿大政府的通知后,圣鑫锂业与加拿大政府相关部门进行了多次沟通。从加拿大的态度来看,事情似乎还有改变的空间。

《敦促中国锂业企业放弃投资的通知》明确表示,“如藏格矿业投资(成都)有限公司(藏格矿业的全资子公司)/盛泽锂业国际有限公司(盛鑫锂业的全资孙子公司)拟在期限内撤资,可以书面形式请求延长期限。”

目前加拿大给出的“90天缓冲期”在无形中被延长。从某种意义上说,两家公司仍有机会继续与加拿大政府谈判。至于能不能赦免,现在判断还为时过早。如果成功,最后大概率也会是“有条件投资”。

相比之下,中矿资源去年12月发表了一份意为“白旗”的声明。

全资子公司香港中矿稀土(Hong Kong China Mining Rare)与澳大利亚上市公司Winsome签署协议,向后者出售其持有的750万股加拿大电力金属公司(PWM)普通股、认股权证以及承销协议项下的权利和义务,交易对价为200万加元。与此同时,很少由香港中国矿业公司提名的董事已向PWM提交辞呈。

放弃投资不是一件容易的事,放弃即将纳入囊中的锂矿资源更是难上加难。盛泽锂业和藏格矿业之所以举步维艰,主要原因是他们投资的公司直指阿根廷盐湖的开发项目。

盛鑫锂业可以通过孙公司间接投资加拿大锂奇莱因公司,从而获得后者在阿根廷萨尔塔省阿里扎罗盐湖的矿权;Zangge Mining的子公司与加拿大Ultra Lithium Inc .签署了一项投资协议,以便在阿根廷Laguna Verde盐湖的锂项目上进行合作,后者100%拥有该项目。

目前,两个盐湖项目都处于勘探阶段。虽然出售资产预计不会对上述锂企的未来业绩产生重大影响,但这只代表电气化时代的“白油”——锂,自然是越多越好。

三方争夺对方的思想

根据USGS的数据,到2021年,全球已探明的锂资源包括玻利维亚(24%)、阿根廷(21%)、智利(11%)、美国(10%)、澳大利亚(8%)、中国(6%)等国家。一些地区的锂资源没有得到大规模开发。

现有锂资源约70%集中在盐湖中,其余30%分布在矿石中。从产量来看,澳大利亚是最大的锂生产国,2021年的市场份额为55%,其次是智利(26%)和中国(14%)。同时,中国是世界上最大的锂消费国。

图片来源:美国地质调查局

虽然产量居世界前列,但我国锂盐上游的锂矿、盐湖等原料主要依赖国外进口。尤其是近两年,电动车需求猛增,上游原材料缺口开始显现。

据LMC汽车和EV-Volumes网站初步统计,2022年全球纯电动汽车总销量约为780万辆,同比增长68%。中国和欧洲贡献了超过70%的销售额。其中,中国市场动力电池装机容量约为302.3GWh,同比增长89.7%。市场需求暴涨,于是从2021年开始,国内矿企、电池厂商、车企都加入了“抢矿”大战。

很容易理解,锂盐供应的增加滞后于电池的需求,导致锂价高企,动力电池成本上升,占整车成本的40% ~ 60%。抢矿扫货,可以在一定程度上保证生产需要,同时提高电池的议价能力;动力电池厂商抢矿的主要原因是可以更好的控制上游原材料成本波动的影响。电池厂商作为连接矿企和汽车企业的纽带,需要面对来自两端的压力。但无论是车企还是电池厂商,在锂资源的开采上,其实都是外行。

国鑫证券研究报告指出,锂资源开发的规模和成本会受到锂资源禀赋、开发方式和提取技术的不同状态和分布的影响,因此全球具有经济开采价值的资源是有限的。

从这个角度看,矿企抢矿,搞自己老本行的业务,似乎也在情理之中,更何况下游甚至下游客户都在争夺锂资源,这对于最原始的定价方来说,绝不是什么好消息。更重要的是,原材料自给率与矿企毛利密切相关。

对于2022年的业绩预告,盛鑫锂能和藏格矿业均给出了红浮预告。藏格矿业预计最近一年整体盈利在56.3亿元至57.8亿元之间,较2021年增长294.44%至304.95%。圣鑫锂能净利润预计同比增长534.81% ~ 581.83%,至54亿~ 58亿元。

两家公司提到“碳酸锂产品量价齐升”、“下游客户对锂盐的需求强劲增长,锂盐产品销售价格较去年同期大幅上涨”,导致业绩持续向好。

同时,盛鑫锂能此前表示,津巴布韦萨比兴锂矿项目20万吨精矿可满足2.5万至3万吨锂盐原料,预计到2023年原料自给率将达到60%。届时,有望进一步提升公司的盈利能力。

地缘“圈”

图片来源:energynews

上海钢联2月8日数据显示,电池级碳酸锂均价继续下跌2500元/吨至46万元/吨,但距离2020年10万元/吨以内的价格仍有大幅调整空间。2021年以来暴涨的电池级碳酸锂有降温趋势,但业内估计未来几年对锂资源的需求仍将持续。

目前,中国动力电池产能占全球近75%。虽然世界各国都加大了产业扶持力度,但据BNEF预测,到2025年,中国在动力电池产能中的全球份额将达到69%,并将继续保持主导地位。

这也是盛鑫锂业和藏格矿业试图“对抗”地缘的重要原因。

加拿大对投资政策的收紧态度令业界担忧,这种担忧已经蔓延。地缘风险越来越不确定,行业急需提高自给率,保障供应链安全。但问题在于如何平衡锂矿开采的资源投入与收益回报,锂盐供应与下游需求的不对等关系。

我国主要矿区集中在四川、新疆、西藏等高海拔地区。开采环境恶劣,开采量极大受限,开发成本高。此外,有研究表明,我国盐湖锂资源储量巨大,但普遍存在镁锂比高的问题,开发难度较大。

与其溃逃,或许现在更值得关注的是中国如何打赢这场“抢矿”的硬仗。

去年上半年,墨西哥政府颁布法令,将一家国有锂矿公司没收并收归国有,通过政府垄断保护电动汽车行业。事实上,随着全球科技竞争的鼓点越来越近,从半导体芯片到电动汽车,从业者的规模在不断扩大,国家干预的动作显然也越来越“直白”。

例如……乐,美国的芯片与科学法案和通货膨胀削减法案,旨在加速芯片、电动汽车、动力电池等制造业回流美国;欧盟还报告称,将推动所谓的“欧洲制造”战略,以防止制造业向外迁移。加拿大的行为正如商务部所描述的“泛化国家安全概念,人为设置障碍”。

但“负重前行”似乎是这个时代特有的底色。

标签:汉

2月10日,秦PLUSDMi2023冠军版正式上市,官方指导价998万元1458万元,DMi车型价格首次下探至10万以内。

1900/1/1 0:00:00作为进口纯驾趣跑车,SUBARUBRZ自2012年进入中国市场以来,凭借出色的驾控性能,深受消费者和车迷喜爱。

1900/1/1 0:00:00日前,Elektrobit宣布推出EBtresos9这款行业卓越的基础软件的最新迭代版本,助力汽车制造商和供应商基于最新的AUTOSAR标准开发下一代电子控制单元(ECU)。

1900/1/1 0:00:00盖世汽车讯据外媒报道,加利福尼亚州新车交易商协会发布的报告显示,特斯拉的ModelY和Model3电动车型成为了2022年该州销量最高的车型,

1900/1/1 0:00:00由于去年12月底燃油车购置税减半和新能源补贴两大利好政策退出,造成部分购买力提前透支,叠加春节因素的影响,又有消费者对特斯拉引发的新能源“降价潮”持观望态度,

1900/1/1 0:00:00近日,日产汽车公司公布了2022财年前三季度的财务报告。

1900/1/1 0:00:00