第252期| 2020年9月16日

9月22日,一再推迟的特斯拉电池日终于临近了。9月11日,马斯克在其个人社交账号上宣布,许多“惊喜”将在当天的电池日公布。

这些惊喜是什么?外界似乎能猜到一些。

2月,一篇题为《特斯拉和宁德时代(300750,股吧)讨论在中国工厂使用无钴电池》的报道引起了所有人的注意。“无钴不一定意味着磷酸铁锂,请关注特斯拉今年的电池发布会”的说法,引发了业内对无钴电池实质性进展的诸多猜测。

但特斯拉暗示其电池不含钴,同时也直接从能源公司嘉能可购买钴原材料。这一波行动使事情变得更加复杂。

这一系列“行动”并非特斯拉独有。国内外多家电池巨头和车企在释放“无钴”信号的同时,加大了对钴原材料的采购。

有意思的是,面对下游的“威胁”,上游钴资源企业也在应对无钴电池的不可能性的同时,悄然延伸产业链,为转型做准备。

为什么下游企业坚持从电池中去除钴?为什么无钴电池总是上演“狼来了”的戏码?《每日经济新闻》(博客、微博)记者通过采访业内上下游钴资源及加工企业、贸易商、电池公司等,试图还原真实的市场格局,回答上述问题。

钴价格上涨,钴盐公司不愿出售

持有钴资源的上游,人们总是能很快感受到市场的冷暖。

从7月中旬开始,一家钴盐加工企业的销售代表尹悦明显感觉到钴盐询价数量有所增加,但下游企业在最终交易中仍犹豫不决。主要是出于成本考虑,我想拭目以待。”尹悦告诉《每日经济新闻》记者。

在此过程中,钴价格持续上涨。Wind数据显示,7月15日长江有色金属现货市场钴平均价格为25.2万元/吨,较月初24.3万元/吨的价格上涨3.7%。下半年,钴价格迅速上涨,7月24日达到25.5万元/吨,8月5日超过30万元/顿。

硫酸钴作为三元动力电池正极的重要原料,也呈现出上升趋势。Wind数据显示,国内硫酸钴从7月初的4.6万元/吨增长到8月中旬的5.6万元/顿,短短一个半月内每吨增长1万元。

在如此激烈的上涨趋势下,产业链中的一些三元前驱体和正极材料制造商终于坐不住了。从7月底到8月的第一周,钴盐交易量逐渐增加,”长期监测钴行业发展的上海有色金属网钴行业高级分析师霍源告诉《每日经济新闻》记者。

但就在这时,他们发现钴盐加工企业竟然不痛不痒地把它卖掉了。尹悦当时从原材料厂了解到的信息是,8月份的钴原材料发货时间表可能没有如预期恢复,仍有可能推迟。由于担心后期无法保证原材料供应,一些钴盐公司有意识地控制了出货量。

来自上海有色金属网的数据显示,2020年第二季度钴原料进口总量为1.68万金属吨,同比下降19%。截至7月底,中国的一些小型钴盐工厂已经出现了原材料短缺的情况,”霍源说。

上述因素也在支撑钴原料供应商和冶炼厂的报价上涨,整个行业都在考虑这个钴市场能持续多久。

包括中信证券(600030,股吧)在内的多家机构预测,第四季度钴价可能升至40万元/吨。

在中国一家动力电池公司工作的刘鑫感到不安……

关于这个。他显然不希望看到钴价格上涨过高,更担心供应侧问题无法在短期内解决。如果钴价格上涨,我们的原材料成本将增加,电池利润肯定会下降,”刘鑫告诉《每日经济新闻》。

刘鑫表示,车企的上游产品有两个硬性指标:一是持续提高产品的稳定性,二是每年降价。钴矿和汽车公司都是强大的参与者,当原材料价格上涨时,电池公司受到了挤压。

资源过度集中,供应链脆弱

对于电池公司和新能源汽车公司来说,近年来,钴因其无与伦比的重要性和波动的价格特征,吸引了人们的爱与恨。

钴是三元材料的重要组成部分,也是最昂贵的元素。钴在提高电池稳定性、循环寿命和电池倍率性能方面发挥着重要作用。桑顿新能源科技有限公司(Thornton New Energy Technology Co.,Ltd.)电池产品研发总监陈怀生告诉《每日经济新闻》(Daily Economic News):“目前,没有成本更低、性能可比的元素可以取代钴。”。

钴对电池成本有重大影响。动力电池的成本占车辆总成本的三分之一以上,钴约占动力电池成本的10%。

起初价格昂贵,但经常剧烈波动。钴价格从2016年的20万元/吨左右飙升至2018年的70万元/顿左右的高点,此后又回落至20万元每吨的起点。

据计算,金属钴的价格已从20万元/吨上涨至60万元/顿,三元NCM523材料的成本将上涨约70%,相应三元电池的成本将增加15%~25%。

为什么钴价格波动如此之大?

接受《每日经济新闻》采访的几位人士也有同样的观点——这是由于钴资源过度集中及其脆弱的供应链。

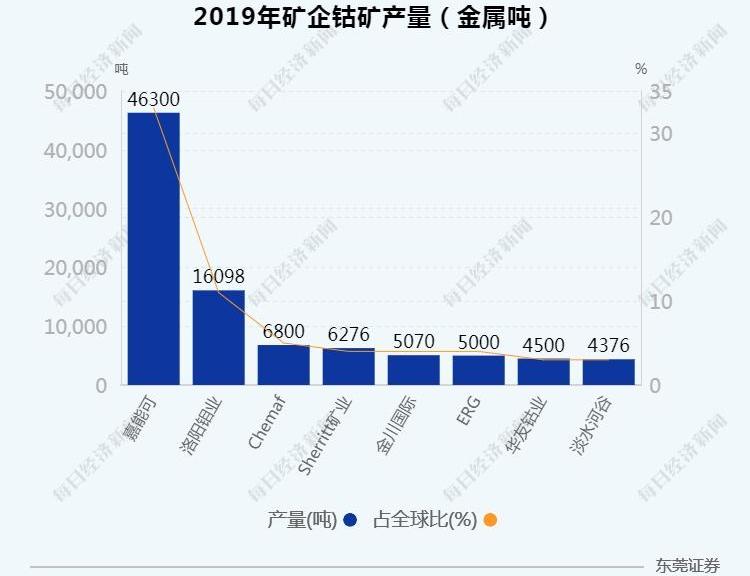

作为钴冶炼和消费大国,我国资源储量占比不到1.5%,存在品位低、分离难度大等问题。

不仅中国,世界钴资源也高度依赖进口。刚果是牢牢占据“C”位置的资源来源国,在储量和钴矿产量方面都具有绝对优势。

根据美国地质调查局2020年的最新数据,刚果是全球钴资源大国,贡献了全球70%以上的产量和50%以上的储量。

刚果的钴资源一直是资本竞争的“热点”,现在已经形成了巨头控制的局面——前十大钴矿公司占全球钴产量的75%。其中,嘉能可因其在资源方面的绝对优势,在全球钴供应中发挥着决定性作用。

巨头企业对钴产品的供应有很强的约束,这势必会引发价格波动。嘉能可在2019年宣布,将在年底暂停世界上最大的钴矿穆坦达项目的生产,停产或持续到2022年。受此消息影响,电解钴价格已从21万元/吨的低点反弹,一度飙升至29万元/顿。

不仅资源高度集中,而且在钴原材料频繁的全球贸易流动中,也过度依赖南非作为中转站。刚果供应的钴原材料有60%需要通过南非德班港运输,”贸易商上海千科实业有限公司总经理王文涛向《每日经济新闻》记者表示。

2019年,中国通过南非转移的进口钴原料比例达到59%。

陈怀生表示,刚果和南非钴资源的过度集中和对生产和运输的严重依赖,使原材料的供应和价格更容易受到当地、政策、运输时间表和气候等各种因素的影响,导致整个行业的电池成本大幅波动……

材料端到电池端。

以今年为例,疫情的突然爆发再次凸显了资源生产和运输过度集中导致的供应链的脆弱性。

王文涛告诉《每日经济新闻》记者,受疫情影响,今年3月刚果和南非相继宣布进入紧急状态,这对钴原料的生产和供应产生了重大影响。特别是在南非,确诊病例数量激增,极大地影响了港口容量。

根据上海有色金属网的参考航运交易公告数据,6月份南非德班港的预订率为37.14%,而7月份的预订率仅为10%。

王文涛指出,尽管南非疫情有所好转,经济活动开始恢复,但港口工人在疫情期间已经失去了近一半的劳动力,这对当前的运输能力产生了重大影响。货物储存量很大,但人力不足。运输能力水平仅为正常水平的一半左右,港口已经变得拥堵,难以运输。

目前,南非和刚果的疫情控制仍存在不确定性,当地的医疗水平仍然落后。市场仍对钴原材料的后期供应感到担忧。

到处都是原材料血汗工厂

刚果的长期动荡也为钴供应埋下了定时炸弹。

1990年至1995年,刚果主要的铜矿和钴矿Kamato矿坍塌。此外,刚果国内局势动荡,导致钴供应大幅减少,价格迅速上涨。2007年,刚果禁止出口钴矿,并在一段时间内禁止出口钴精矿,导致钴价格飙升。

更令人担忧的是,当地的血汗工厂无处不在,这也导致了钴矿使用中的人权和道德风险。

钴矿床大多位于地表,从而在当地形成了一个相当特殊的“手工采矿”行业——人们从地表手工采集铜和钴矿石,其中包括童工,他们用高强度的工作换取微薄的工资。

包括特斯拉在内的一些公司已被美国人权组织国际人权倡导者起诉,他们被指控知道他们为电池技术购买的钴最初是由未成年人开采的。

近日,华友钴业(603799,股吧)宣布暂停刚果两座矿山的人工钴交易。

华友钴业告诉《每日经济新闻》记者,今年上半年,该公司暂停了目前没有国际统一标准的刚果钴矿开采的生产,并进一步加强了第三方审计,对公司完整的钴供应链进行负责任管理,不断提高行业和公司整个供应链的透明度和问责制。目前,暂停对公司供应影响有限,公司原材料供应情况正常。

华友钴业表示,作为钴行业的龙头企业,公司一直支持刚果钴产业链的正常化。自2017年以来,它与当地政府和其他利益相关者一起开展了钴手工开采的标准化项目,并致力于负责任的钴供应链管理,积极参与行业解决方案的建设。

当被《每日经济新闻》记者问及韩瑞钴业(300618,股吧)采矿业务的现状及其未来考虑时,韩瑞钴公司回应称,“公司通过租赁、开采等多种渠道获取矿产资源,符合当地采矿法律法规

下游企业常说“无钴”

面对如此多的不确定性,对钴的需求仍在增长。

根据中信证券的评估,受益于新能源汽车行业的快速发展和5G趋势下消费电子行业的复苏,2020年全球钴消费量将增长11.1%,达到14.8万吨,到2025年,全球钴消费将达到20.5万吨。

为了降低成本,不再受钴的约束,下游电池制造商和车企希望去除钴,即从镍、钴和锰三元材料电池中完全去除钴。

据外媒报道,松下计划……

在五年内将供应给特斯拉的“2170”电池的能量密度提高20%,并在两三年内实现无钴版本的商业化。

但由于电池“无钴”技术缺乏实质性的量产和应用突破,上游企业认为这只是“狼来了”的口号。

尹悦坦言,各种新闻媒体和微信公众号经常报道哪家企业想要无钴电池,说得太多、太频繁。每天我都在谈论这个,我已经麻木了

直到今年2月,路透社一篇关于“特斯拉和宁德时代讨论在中国工厂使用无钴电池”的报道极大地吸引了包括尹悦在内的业内人士的注意。

在业内看来,作为科技巨头,特斯拉开发无钴电池技术具有很高的可信度。

就在业界翘首以盼之际,英国《金融时报》援引知情人士的话称,特斯拉已同意从宁德时代购买磷酸铁锂电池,用于国产短程model 3。

显然,这并不能说服业界。特斯拉也在其官方抖音号上否认了这一说法,称无钴并不一定意味着磷酸铁锂。请关注特斯拉今年的电池新闻发布会。

原定于4月举行的电池发布活动因疫情而推迟,尽管满足了市场的需求。目前尚不清楚真实情况。

此时此刻,一向低调的蜂巢能源(Honeycomb Energy)突然出现,并于今年5月推出了两款无钴电池,计划最早于2021 6月上市。

由于尚未实现量产,可靠性和耐用性尚未得到证实,市场上也有怀疑的声音。

振力研究首席执行官Moko告诉《每日经济新闻》,无钴技术目前还不够成熟,无法应用,蜂窝能源无钴电池技术的进展仍需进一步了解。这种电池的正极材料是层状镍锰锂,它是基于层状镍钴锰锂的钴。在两者结构相似的情况下去除钴,并在没有钴的情况下确保电池的稳定性,是技术发展的重点。

面对外界的质疑,蜂巢能源首席执行官杨宏新依然充满信心。

在9月份的一次汽车行业论坛上,他自信地说,“每个人都说无钴材料很难,它们真的能大规模生产吗?”?现在我可以负责任地告诉大家,这是绝对可能的。明年6月,无钴电池将被引入市场,并安装在汽车上销售,”杨洪新以积极的语气肯定道。

特斯拉转向购买钴的秘密

Beehive Energy发布无钴电池不到一个月,而经常声称“无钴”的特斯拉被披露已于6月从嘉能可购买钴用于电池生产。

声音越来越大,“但身体是诚实的,”王文涛评论道。

Moko认为,这也是特斯拉的一种策略,利用其市场影响力推广无钴,导致钴价格波动。当钴价格下跌时,特斯拉可以进行购买,以确保自己的钴使用量。

上游企业也持有同样的观点。华友钴业在接受记者采访时认为,高喊“无钴”的下游公司可能对未来钴价上涨和长期供应稳定有担忧,但也不排除商业交易策略安排的可能性。

在霍源看来,终端车企跳过中间阶段,直接从资源端采购钴,可以保证供应,最大限度地控制成本,这对车企来说也是最有利的。未来将出现垂直整合的趋势,终端和原材料端锁定数量和价格,中间环节作为加工厂发挥更重要的作用。

王文涛还指出,车企直接采购原材料也是出于避免人工开采中的人权风险的考虑。

东莞证券研报指出,由于手工开采的人道主义风险,下游汽车制造商和电池制造商加强供应链管理以避免道德风险,并直接从上游大型矿业企业采购钴原料,将手工开采从供应链中消除。嘉能是RMI名单上合格的钴供应商之一。

可以确认……

特斯拉最近加入了公平钴业联盟,该联盟旨在改善刚果的手工采矿业。

无钴电池应用的难点是什么?上游企业对此问题进行了深入研究。

韩瑞钴业回应《每日经济新闻》记者称,无钴电池仍存在争议,市场尚未形成定论。一些公司认为,在现有的三元体系中,钴可以在材料结构中发挥稳定作用。增加钴含量可以有效减少阳离子混合,降低材料阻抗,特别是对提高材料的电子导电性、提高倍率性能、降低电池内阻具有不可替代的作用。

韩瑞钴业也指出,无钴电池仍面临材料匹配和创新问题。例如,目前电解质匹配仍然存在重大问题。更重要的是,电池是一个复杂的系统,新材料的商业化将面临一定的周期。产品开发完成后,还将经历小规模测试、中试和量产等各个阶段。在这个过程中,还会出现一系列已经发现和尚未发现的问题。

陈怀生还举了一个例子,传统的NCM523材料的循环寿命约为2000-3000周,相应的无钴材料目前可能在1000-1500周之间。当然,不同企业制造的材料财产存在一定差异。

陈怀生表示,三元无钴材料的真正发展方向是向二元材料发展,主要有两个方向:一是层状镍锰二元材料,二是尖晶石镍锰二元材料。然而,无论是材料还是技术路线都还处于试验阶段,距离最终的工业化应用还有很大差距,这需要时间进行技术沉淀。

“无钴”解决方案尚不成熟,但上游企业仍在尝试

企业减少钴的努力仍在继续。

陈怀生认为,无钴转型是未来的一个重要方向。在技术还不成熟的时候,目前降低钴含量的措施,即低钴转化可能更实用,它给企业带来的好处也显而易见。

目前,高镍低钴已成为一种趋势,即增加镍含量,降低钴含量。一方面是为了提高能量密度,另一方面也是为了降低成本。在技术的推动下,三元材料从最早的产品形式NCM111演变为NCM523、NCM622、NCM712、NCM811等。

陈怀生解释说,5系列产品中钴的用量一般在15%到20%之间,而8系列产品中的钴用量可以降低到5%甚至4%。未来钴的使用量将不断减少,这也是为了避免国际钴矿价格波动带来的负面影响。

华友钴业对《每日经济新闻》记者表示,从发展趋势来看,降低三元材料中的钴含量是可行的,但绝对的“无钴”计划还不成熟。在新能源汽车行业快速发展、电动汽车渗透率快速提高的背景下,即使使用钴含量较低的8系、9系和NCMA产品,未来对钴的需求仍将呈现增长趋势。

韩瑞钴业告诉记者,为了取代钴,电池制造商经常增加镍的使用,以提高电池的能量密度。然而,这将导致相应电极材料的结构稳定性降低,从而影响电池的循环寿命和安全性。因此,目前镍在锂电池中的使用是有限的,对钴的需求无法完全取代。

高镍和低钴电池的安全问题是最近关注的焦点。NCM811高镍电池已经推出两年,受到了多家汽车公司的追捧。然而,也发生了多起自燃事故,引发了市场对其安全性的质疑。

近日,一辆广汽新能源AionS轿车在海南海口发生自燃事故。之后,一则“宁德时代基本否认811电池路线”的谣言不胫而走。

宁德时代相关负责人回应称,宁德时代绝不否认或放弃NCM811……

rnary锂电池路线。811技术路线没有本质问题。811技术路线也是全球领先电池公司的战略高地和战略战场。谁能在发展中起带头作用,谁就拥有战略控制点。

在高镍低钴的隐忧尚未完全解决之际,低钴和无钴之间的距离似乎并不短。目前有观点认为,811电池可能面临失宠,车企将改用NCM523电池。

但在下游看来,随着技术的不断突破和成熟,高镍低钴的道路将越来越顺畅,总有一天有可能实现“无钴”。

有意思的是,一些上游企业尽管声称“无钴”解决方案还不成熟,但也在未雨绸缪。

华友钴业正在向新能源锂电池材料行业转型。该公司告诉记者,锂离子电池用NCM三元材料向高镍含量的发展趋势早在三年前就已经预料到,公司开始构建镍资源产业链。公司已投产,目前正在建设10万吨/年三元前驱体总产能;未来三年,公司计划将全资三元前驱体产能提升至15万吨/年以上,共建三元前驱物产能提升至13万吨/年以上。

华友钴业指出,未来,公司将继续按照既定战略,努力构建从钴镍资源、冶炼加工、三元前驱体、锂电池正极材料到资源回收利用的新能源锂电池产业生态系统,努力成为新能源锂电池行业的领导者。

另一方面,韩瑞钴业告诉《每日经济新闻》,关于“无钴”在短期内是否真的可行,业内仍存在一些争议。公司将密切关注钴市场需求的变化和国际钴金属价格的波动趋势,及时调整产品结构、采购和生产计划。

下游也期待着特斯拉电池日的到来,希望在“无钴”方面取得一些新的实质性进展。

记者注意:“无钴”电池不仅仅是一个口号

新能源汽车行业蓬勃发展,三元锂电池的重要原材料钴价格昂贵且频繁波动,这显然是汽车和电池公司不愿看到的。

面对钴资源过度集中造成的供应不确定性,除钴是解决问题的办法。然而,基于811高镍电池目前曲折的发展经验和无钴电池的潜在稳定性隐患,这条道路并不顺利。

汽车公司经常谈论无钴电池,这被一些人视为“狼来了”的故事,是降低钴价格和促进顺利采购的策略。但需要注意的是,汽车和电池公司孜孜不倦的研究和测试,以及上游企业延伸产业链的行动,都表明“无钴”不仅仅是一句“口号”。

记者:周程程

编辑:陈星

视觉:帅灵犀

排版:陈兴、陈燕西

|本文版权归“每一个经典头条”所有|

禁止未经授权的转载、摘录、复制和镜像

如需转载,请向本公众号后台申请并获得授权

本文首发于微信公众号:《每日经济新闻》。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

前不久,广汽传祺在北京举办了一场旗舰品鉴活动,被称为传祺三“8”旗舰家族的传祺GM8、全新传祺GA8以及新款传祺GS8成为了此次活动的主角。

1900/1/1 0:00:00盖世汽车讯现在,距离特斯拉9月22日的“电池日”越来越近了。近日,有海外媒体独家看到了特斯拉自主研发生产的新电芯的图片以及特斯拉的新型电池生产系统Roadrunner。

1900/1/1 0:00:00日前,网通社从玛莎拉蒂官方获悉,新款总裁、新款Levante、新款Ghibli正式上市。其中,新款总裁共推出3款配置车型,其售价区间为14058万16088万元。

1900/1/1 0:00:00经济观察网记者童锋亮9月18日早间,恒大汽车发布公告称,公司董事会决定拟发行人民币股份在上海证券交易所科创板上市。

1900/1/1 0:00:00盖世汽车讯据外媒报道,为了满足日益增长的需求,倍耐力进一步增加AllSeason系列轮胎种类,该系列产品可以全年使用,但是不适合那些追求极限性能或每年都有长途需求的车辆。

1900/1/1 0:00:00日前,网通社从官方获悉,吉利博越百万款正式上市。新车共推出5款车型,售价区间888万1168万元。

1900/1/1 0:00:00