又到了年度财报季,特斯拉完成了理想汽车和理想汽车的发布,NIO也完成了理想轿车的发布。接下来,小鹏汽车将于3月8日晚9点发布2020年第四季度财报。

2020年可谓是紧张而激动的一年,新能源汽车公司的股价像科幻小说一样飙升。对于NIO来说,从年初的每股不到3美元,一度升至每股62.84美元,涨幅超过2000%。这种近乎神奇的情况,除了让投资者争相庆祝外,并不代表公司的实际运营状况,因为股票市场和公司早已脱节。

尽管NIO疯狂的股价、新发行的股票、可转债发行给了NIO强大的资金实力,但这些都是“输血”能力,NIO一直面临着“造血”能力的问题。

然而,根据最近发布的2020Q4财务报告,NIO的业务状况似乎正在改善:

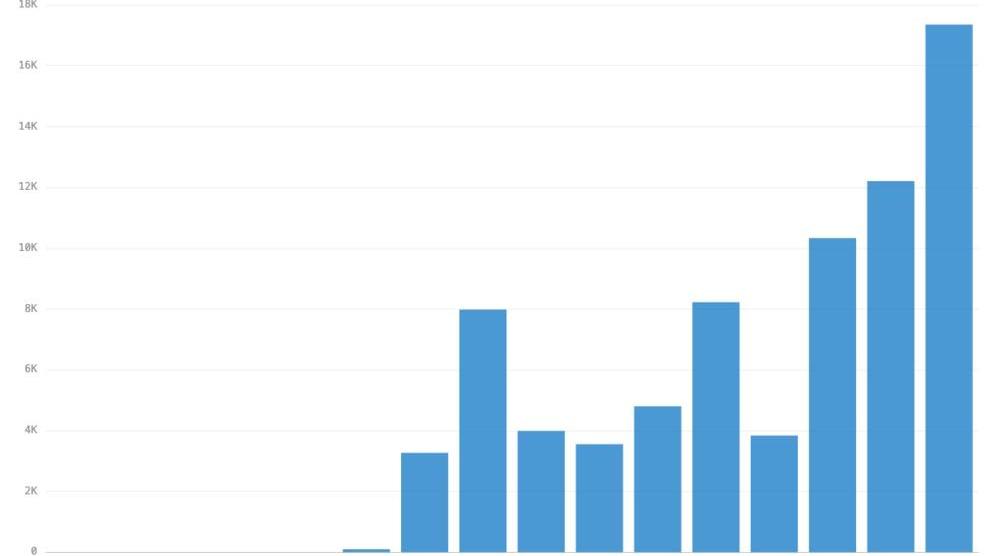

2020年,共交付43728辆汽车,与2019年的20565辆相比增长了112.63%;

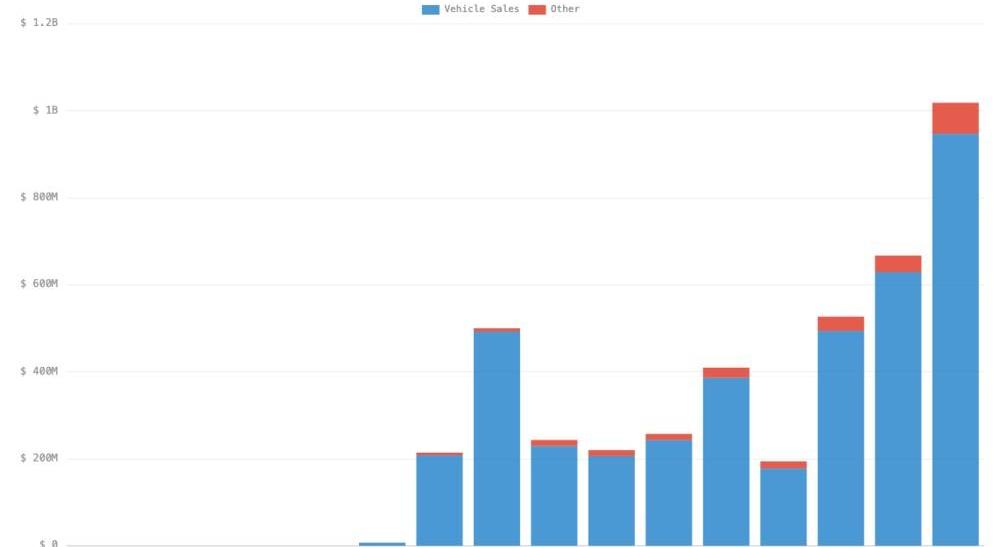

2020年,汽车销售总收入151.82亿元,同比增长106.1%;

2020年,总收入为162.58亿元,同比增长107.8%;

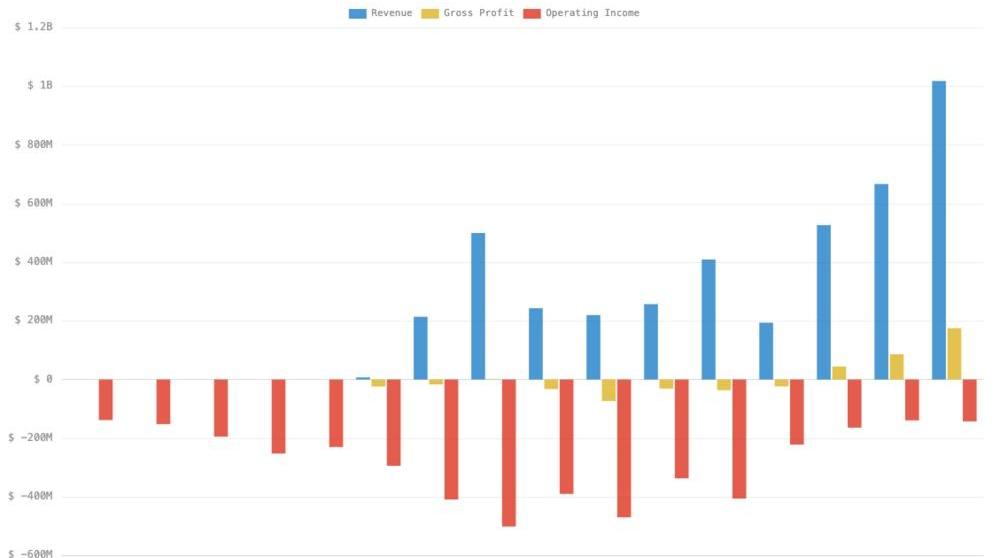

2020年,毛利润18.73亿元,较2019年的负11.99亿元增加30.72亿元。

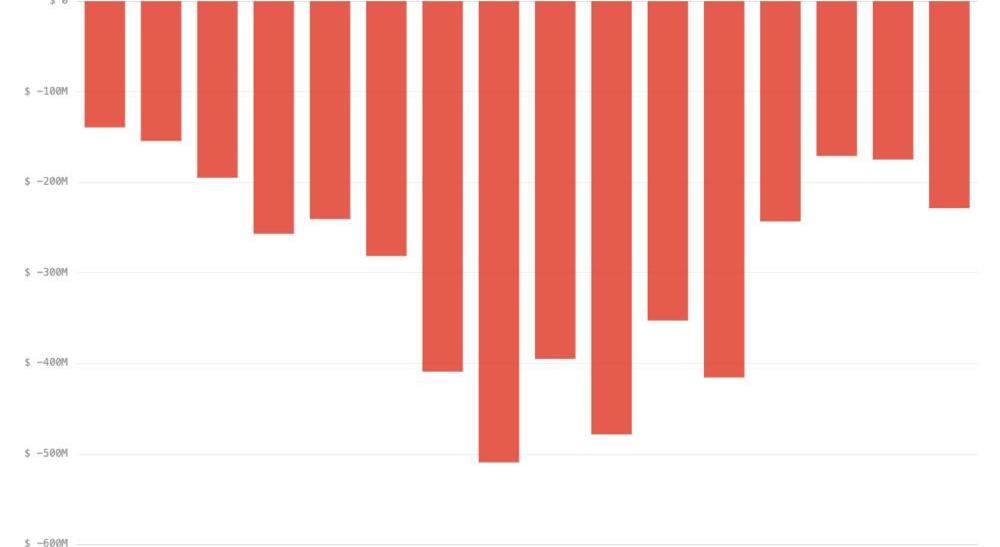

2020年,营业亏损46.07亿元,同比下降58.4%;

2020年,净亏损53.04亿元,同比下降53%;

2020年的毛利率为11.5%,而2019年为负15.3%;

2020年汽车销售毛利率为负12.7%,而2019年为负9.9%;

总体而言,NIO的销售额持续增长,收入状况持续改善,运营成本得到很好的控制,净亏损正在缩小,毛利率变为正,所有这些都是不错的结果。但作为车企,汽车销售收入占绝对比例,汽车销售毛利率决定了其“造血”能力的强弱。

如果我们看看2020年的全年数据,NIO似乎正在加剧“每卖出一辆车就损失更多”的局面;然而,实际情况并非如此。相反,NIO终于走上了“卖车能赚钱”的道路。

久违的“造血”

2020年第四季度,NIO共交付17353辆汽车,环比增长42.16%;这一方面是由于政策影响和消费者接受度的提高,另一方面是因为NIO自身的产品实力以及ES6和EC6增加了更完整的产品线。

然而,无论出于何种原因,NIO都通过不断增加的交付量大幅增加了总收入;2020年第四季度,NIO的总收入为66.411亿元人民币,环比增长46.7%。其中,汽车销售额达到61.74亿元,环比增长44.7%。这背后的原因不仅是EC6车型的增加,还包括NIO第四季度销售网络的大幅扩张。

2020年第四季度实现毛利润11.42亿元,较上月增长94.9%;营业亏损9.314亿元,环比仅下降1.5%。在销售额大幅增长的同时,尽管营业亏损仅略有收窄,但这表明NIO提高了运营效率和成本控制,使其实现了毛利润的大幅增长。

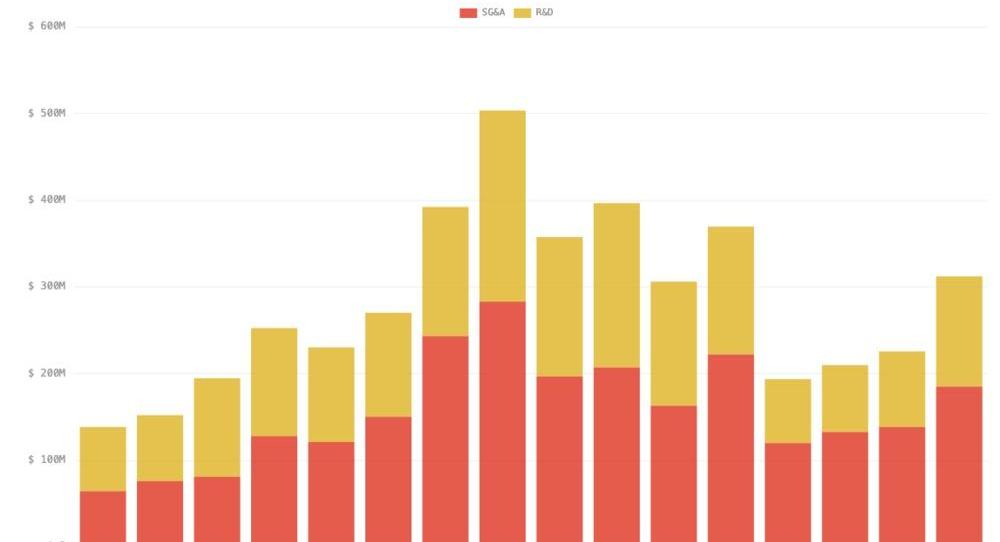

营业费用中,第四季度研发支出8.249亿元,较上月增长40.4%,主要用于新车型和技术的研发;

销售和管理费用为12.068亿元人民币,环比增长28.3%,主要是由于销售体系的扩张和销售额的增长。

然而,营业费用的增长比例低于交付量和收入的增长比例。因此,效率和成本控制使NIO第四季度的毛利率达到17.2%,比第三季度的12.3%大幅提高。主要原因是汽车本身的BOM成本和生产成本下降,销售端的效率提高,支撑了Q4汽车的销售利润率达到17.2%。

除上述原因外,毛利率的提高还通过出售碳排放信用贡献了近1亿元的收入。然而,根本原因仍然是NIO销量逐渐增加背后,公司在生产、管理、销售等方面的结构优化带来的成本降低。

值得注意的是,尽管NIO的财务报告反映出公司正朝着正确的方向发展,但NIO仍然存在问题,尤其是投资者。例如,NIO在第四季度的净亏损达到13.886亿元人民币,环比增长32.6%。尽管NIO表示,原因是“2020年第四季度国内实体持有的美元现金贬值造成的外汇损失,这对投资者来说不是一个合格的答案。

直到现在,NIO还没有实现扭亏为盈的目标,下一条路仍然不好走。

蔚来的尴尬

几年前,当NIO ES8刚问世时,它的产品力并不被认为是优秀的,各种频繁的问题导致它的品牌一开始就站不起来。然而,凭借其“极致”的服务模式,NIO逐渐让车主接受了NIO的豪华,甚至这种模式也因此被其他车企模仿和学习。

用户群体认为这种商业模式非常符合NIO的产品价格定位,同时也了解这一群体消费者的心理。当汽车价格超过一定门槛时,一些人对产品的需求并不局限于产品本身的产品力,他们需要的是“跨阶层”的感觉和体验。

NIO通过极其全面的售前和售后体验以及用户运营等多种手段为NIO的产品增加了许多附加值,同时也为NIO品牌的建立奠定了基调。信不信由你,那些“吃力不讨好”的换电站策略和细致的汽车服务都是考虑用户的策略,但对利润不是很友好。

如果你想尽快实现盈利,只需学习特斯拉的“直男工程思维”,减少这些不必要的成本支出。通过只关注产品实力本身,你可以很快将亏损转化为利润。

但NIO不敢,也不能,因为一旦这些被删除,NIO的品牌形象将受到严重损害,间接导致之前的“烧钱”努力被放弃。

因此NIO也学会了聪明。一方面,持续推进低成本、高效的电站2.0,另一方面,加快充电桩、目的地充电桩等设施建设;

以更低的价格建立用户使用生态系统,同时确保用户体验。例如,NIO大力推动的Baas电池租赁业务,就是将成本风险“转移”给了时代(300750,股吧)和银行,以换取客单价的下降和销售额的增加,而不必承担“切换电站”的成本负担。

注:NIO表示,2月份,Bass用户的比例高达55%。

即使有人在电话会议上问NIO是否会推出一款销量较低的车型,NIO的回答也是:“NIO仍将坚持高端豪华,有可能进入大众市场。它也尝试过广汽和长安,未来可能会使用一个新品牌进行长期战略

NIO也知道,无论是为了盈利还是进入自动驾驶的“蓝海”,都需要大量的车型,但使用NIO品牌可能不可行,我们需要从长远考虑。

简单地说,交通量仍然是当前汽车行业趋势的强制性规则。过去传统燃油车的目的是获得市场认可,并在汽车售后市场赚取更多利润;新能源汽车的趋势是通过按量获得的市场份额,从边际成本极低的服务、自动驾驶等方面获得长期利益,即使目前还不明显,但这种趋势是不可避免的。

NIO在电话会议上也给出了一个有趣的回答,如下所示:“我们不会像特斯拉那样以脉冲式的销售来调整价格。我们将保持相对稳定并逐渐增加的状态

这句话听起来有点奇怪,因为作为一个规模经济明显的行业,如果能够保证利润率,销量越高越好;此外,NIO目前只是一家年销量低于5万辆的“初创”企业。既然我们想在所有拥有奢侈品牌的城市建立NIO SPACE,我们就必须与他们竞争。即使我们不追随李想的“狂言”,在5年内卖出160万辆汽车,我们也绝对希望卖出更多的汽车。

事实上,NIO在某种程度上已经自行解释了这个问题。由于电池和芯片供应的限制,NIO在2021上半年的销量预计将稳定在7500辆;这并不是说NIO不能生产这么多汽车,因为根据他们的说法,目前的产能是每月1万辆,而扩建后的江淮工厂可以一班每年生产15万辆,两班每年生产30万辆。

所以事实上,一方面虽然成本降低了,但还没有取得好的效果,另一方面由于供应链系统的平衡不足,NIO不敢轻易做出销售“野心”。

NIO选择了豪华和高端的道路,并因此获得了中国第一豪华品牌的荣誉和用户的认可,这是NIO的根本成就;但与此同时,NIO为这条路付出了太多的代价。从长远来看,NIO要么需要用强大的产品力来巩固这种奢侈,用高昂的品牌溢价换取卓越的财务数据,要么还需要向特斯拉学习,通过规模经济推出大量车型,加快成本控制和效率问题的优化,以获得真正好的成绩单。

换句话说,NIO能够取得今天的成就,成功烧钱,失败烧钱。尽管股价疯狂,但NIO的未来仍有许多变数。

按照普通消费者的理解,“换电模式”在未来同样具有巨大的应用价值,电动车可以和油车一般,在换电站换完标准电池就走,极其高效和实用。

1900/1/1 0:00:00今日,蔚来2020年第四季度及全年财报发布,虽然总体出现了亏损,但是单车销售毛利率以及营收水平,都出现了巨幅上涨,而且全年车辆交付量同比翻番,预示着蔚来愈加向好的业绩水平。

1900/1/1 0:00:00新华社北京3月2日电本周期,美国极寒天气导致美国石油产出受限,加剧了投资者对石油市场供应不足的担忧,国际油价保持偏强运行态势,一度升至2020年1月初以来的最高水平。

1900/1/1 0:00:002015年,“万宝之争”中姚振华与其宝能系一战成名,从此被贴上“野蛮人”的标签。如今在这个“全民造车”的时代,又岂会少了“野蛮人”的身影。

1900/1/1 0:00:00盖世汽车讯据外媒报道,一名贸易机构代表人透露,因极端天气停产后,三星电子等芯片制造商将需要数周时间恢复得州工厂的生产。

1900/1/1 0:00:00日前,大众汽车集团公布了2020年业绩标识表现,该集团2020年实现营业收入2226亿欧元,同比下滑118。大众高层对此成绩表示十分满意。

1900/1/1 0:00:00