近日,“宝湾纠纷”的主角之一的深圳巨生华股份有限公司因信用评级展望下调,再次被推到最前沿。7月5日,巨生华宣布已于2021 6月30日收到大公国际信用评级有限公司有限公司关于公司及相关债券的跟踪评级报告。公司长期信用评级及相关债务信用评级维持AA+,公司评级展望由稳定调整为纳入信用观察名单

数据来源:巨盛华官网。关于降级原因,大公资信明确表示,公司股权质押比例较高,子公司前海人寿的风险管理能力有待提高,仍面临一定的资本补充压力。关联方应收账款在公司其他应收账款中的规模和比例仍处于较高水平,占用资金,货币资金大幅减少。限制性资产规模仍然较大,对资产流动性有一定影响。相关资产的质量需要持续监控。以公允价值计量的投资资产规模较大,容易受到资本市场和房地产市场价值波动的影响;并且关联方担保的规模仍然比较高,存在一定程度的或有负债风险;此外,公司总部的债务压力仍然很大,盈利能力亟待提高

数据来源:《大公信贷2021年度跟踪评级报告》。DM数据显示,由于上述因素,巨盛华公司债券“21深聚01”自7月12日起已三次临时停牌。7月13日下午,该公司股价暴跌20%,暂时停牌。复牌后,其跌幅有所收窄,截至收盘跌幅为7.69%;7月12日,价格已经下跌了35%,在交易期间暂时停牌。

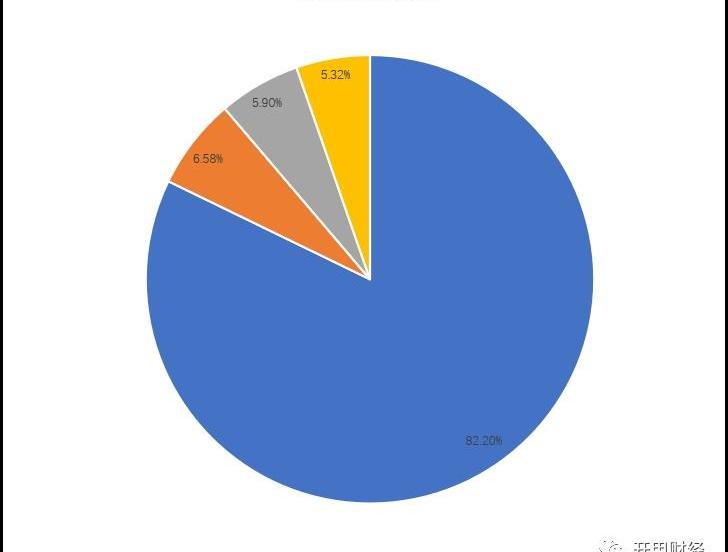

数据来源:DM官网。涉足房地产行业和新能源汽车行业后,在4300亿美元的债务达到顶峰时,卖菜的姚振华该如何“自救”?总部的亏损持续扩大,盈利能力也存在疑问。据公开信息显示,巨生华是有限公司整体重组转型的结果。目前,巨生化涉及四大板块:综合金融、城市复合产业运营、综合现代物流、调味品等。2020年,这四大板块的营收占比分别为82.2%、6.58%、5.9%和5.32%。

数据来源:巨盛华2020年财报。值得注意的是,前海人寿偿付能力较低,风险管理能力较弱。与人寿保险公司平均综合偿付能力充足率238.6%相比,前海人寿2021第一季度末指标仅为130.27%,远低于行业平均水平;此外,前海人寿2020年第四季度的综合风险评级为C,位于行业末尾。考虑到公司收入主要来自综合财务,随着未来业务规模的不断扩大,必然会加大资本补充压力。巨盛华2020年年报显示,实现营业收入963.62亿元,同比增长10.03%;

令人惊讶的是,利润总额实现了566.52%的同比大幅增长,达到80.78亿元,而收入的下降主要是由于投资收入同比大幅增长120.25%,达到241.66亿元。要知道,聚盛华总部没有实际运营,主要负责上述四大板块的管理。因此,近年来总部的亏损规模有所扩大。2018年至2020年,总部利润总额分别为79.42亿元、-34.9亿元和-66.34亿元。受此影响,总资产收益率和净资产收益率分别同比下降2.14和4.71个百分点,可见其盈利能力较差。现金流方面,2017年以来,聚盛华总部的经营净现金流持续为负,资金缺口不断扩大。其中,销售商品和提供服务收到的现金分别为3100万元、2500万元、2800万元和2100万元,深刻反映了主营业务盈利能力较差;除了2019年通过借款获得的现金大幅增加,导致用于融资的净现金流量为正外,其他所有用于融资的现金流量均为负,表明融资压力增加。

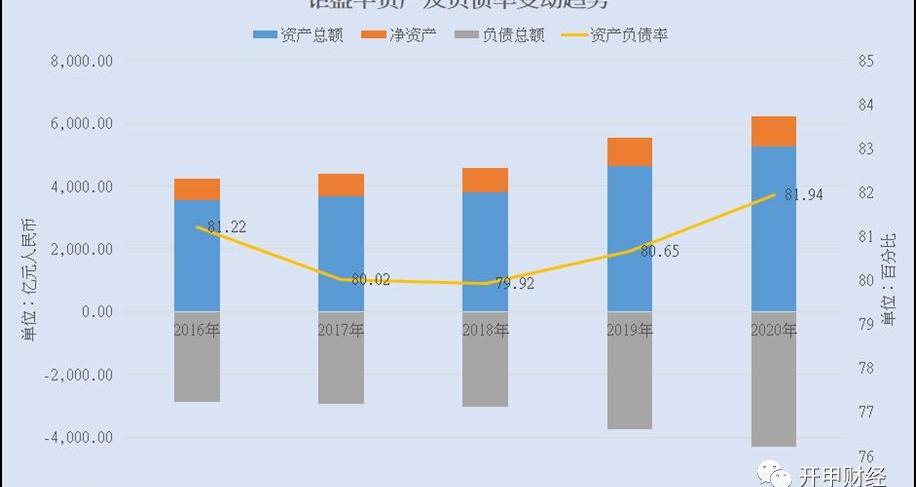

数据来源:巨盛华的年度财务报告。资产负债率已高达81.94%。自2016年以来,聚盛华的资产负债率一直保持在80%左右,2020年的最高水平为81.94%。

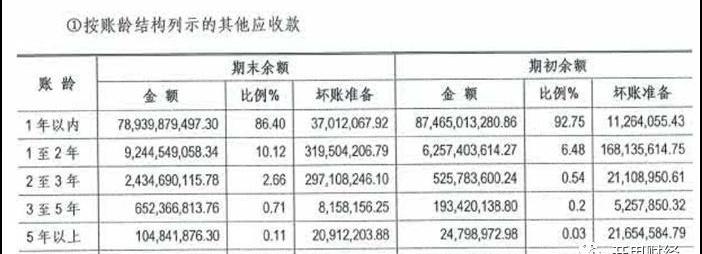

数据来源:巨盛华的年度财务报告。2020年,巨盛华资产的其他应收款为923.6亿元,其中关联交易642.68亿元,分别占其他应收款和总资产的70.86%和12.22%。与去年同期相比,这导致了资金的大量占用,并延长了2020年账户的平均账龄。

数据来源:巨盛华2020年财报。此外,2020年,巨盛华货币资金同比大幅下降78.95%至61.13亿元,仅占同期总资产的1.16%;

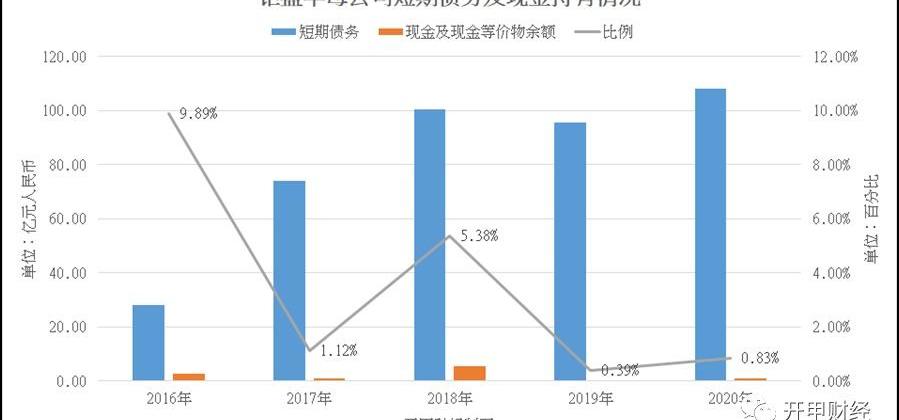

总部的货币资金更是少得可怜,同比大幅减少62.35%至4.31亿元,仅占总部总资产的0.56%。同时,巨盛华限制性资产账面价值620.86亿元,占同期期末净资产的65.36%,限制性资产占比较高。那么,巨盛华的控股股东会在这个时候伸出援手吗?帮助他们克服灾难。答案是否定的,巨生华控股股东深圳宝能投资集团有限公司有限公司(Shenzhen Baoneng Investment Group Co.,Ltd.)沉迷于质押。截至2020年末,控股股东持有巨盛华股份109.99亿股,持股比例为67.4%,其中已质押80.81亿股,占控股股东股份的73.54%,占巨盛华总股本的49.57%。从上述数据可以清楚地看出,巨盛华的资产质量不佳。在关联方形成重大资金占用的同时,货币资金规模明显下降,受限资产占比较高,流动性较弱。此外,控股股东没有伸出援手,反而加大了开采力度,导致股权质押比例更高。自2016年以来,巨盛华的短期偿债压力较大。其债务总额分别为2200.62亿元、1941.37亿元、1669.21亿元、1434.12亿元和1357.47亿元。其中,短期债务分别为1709.53亿元、1585.84亿元、1232.91亿元、849.98亿元和786.84亿元。同期,现金及现金等价物余额分别为85.79亿元、91.19亿元、154.65亿元、177.85亿元和41.99亿元,短期债务覆盖能力严重不足,短期偿债压力较大。其中,巨盛华2020年现金及现金等价物余额仅占短期债务的5.34%。

数据来源:巨盛华的年度财务报告。总部也是如此,它已经超越了所有其他总部。现金及现金等价物在短期债务中所占比例很低,短期偿债压力相对较大。2020年,巨盛华总部的现金及现金等价物余额仅占短期债务的0.83%。

数据来源:巨盛华的年度财务报告。截至7月14日,巨盛华总部仍有14只债券,总余额117.28元,11只总余额90.18亿元的债券将在3年内到期或面临行权和回售,面临较大的集中赎回压力。令人惊讶的是,尽管巨盛华自身财务困难,但其对外担保余额为498.19亿元,担保率为52.45%,与去年同期相比增加了119.91亿元。其中,关联方担保余额431.93亿元,占比86.7%。通过对上述数据的比较可以清楚地看出,巨盛华的合并标准和总部的短期偿债压力都比较大。与此同时,在流动性紧张的情况下,仍有大规模的外部担保,这可能会带来重大风险。“保湾斗争”的获胜者已成为“工资和保险失衡”丑闻的逃犯。最近,宝能汽车的“工资与保险失衡”事件成为一个热门话题。随着新能源汽车的普及,许多汽车公司都渴望向新能源汽车转型,宝能汽车就是其中之一。6月15日,宝能汽车与广州开发区在广州签署战略合作协议。宝能集团旗下子公司宝能新能源汽车集团有限公司有限公司总部将位于广州开发区。同时,广州开发区国有企业将向宝能新能源汽车集团战略投资120亿元,双方将携手打造新能源汽车群。“烧钱”之旅已经开始,并将根据目前的情况持续一段时间。根据宝能新能源布局规划,2021至2025年将推出三大平台:增量iREV、纯电动BEV、氢燃料FCV,以及数十款新车型……

在“烧钱”之后,需要巨额资金来支撑。尽管宝能汽车一直表示自己“资金充裕”,但包括宝能汽车在内的宝能系列旗下多家子公司自5月以来都出现了拖欠工资的情况,凸显了烧钱之旅的“后遗症”。截至6月18日中午,绝大多数员工都受到了工资延迟的影响。一些员工还表示,许多人的公积金供款被切断,社会保障也出现了切断和补充供款的情况。原定于6月12日支付的5月工资也将推迟到6月底或7月初。巨盛华能否度过危机,市场仍需给出答案。本文首发于微信公众号:开家财经。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

标签:现代

导读:这是自2015年大众被爆出“柴油车排放门”之后,德国汽车业又一件震惊世界的丑闻。

1900/1/1 0:00:00掉队了、IPO停滞“沉寂”半年的威马汽车陷入各种猜测中。7月15日,威马CEO沈晖现身并回应称,“如同一场刚开场的足球赛,造车新势力还远没到分胜负的阶段”。同时,沈晖还公布了下半年规划。

1900/1/1 0:00:00戴姆勒周四发布了二季度初步业绩,调整后息税前利润为542亿欧元,超过市场预期。该公司旗下梅赛德斯奔驰部门的调整后息税前利润为36亿欧元,未受到芯片供应短缺的太大影响。

1900/1/1 0:00:00中国消费者报报道记者吴博峰7月9日,中国汽车工业协会以下简称中汽协在京发布最新数据显示,6月,汽车产销量继5月份后,继续呈现回落趋势,汽车销量为2015万辆,同比下滑124。

1900/1/1 0:00:00凤凰网科技讯7月16日消息,特斯拉公司CEO埃隆马斯克周四在社交媒体与粉丝交流时称,公司即将推出的电动皮卡Cybertruck“始终存在失败的可能”。

1900/1/1 0:00:00新浪科技讯7月15日早间消息,据日经中文网报道,日本航空将于2025年度开展使用“飞行汽车”的业务。日本ANA控股也在讨论2025年度涉足这样的服务。

1900/1/1 0:00:00