作者:杜巧梅

编辑|张若思

图片来源|图片蠕虫

在连续三年下滑之后,中国汽车市场终于在2021恢复了正增长。

尽管受到反复疫情和芯片短缺等不确定因素的影响,2021,中国汽车产销分别完成2608.2万辆和2627.5万辆,同比增长3.4%和3.8%。

其中,2021全口径乘用车销量为2132.3万辆,同比增长6.2%;然而,与2019年的2166.2万辆相比,略有下降1.6%。

得益于中国汽车行业的逐步复苏,2021汽车经销商的新车毛利率转为正值,经营状况有所改善。

2月10日,中国汽车分销协会发布《2021全国经销商生存调查报告》,报告显示,70%的经销商完成了80%以上的年度任务目标;29.4%的经销商实现了年度销售目标;

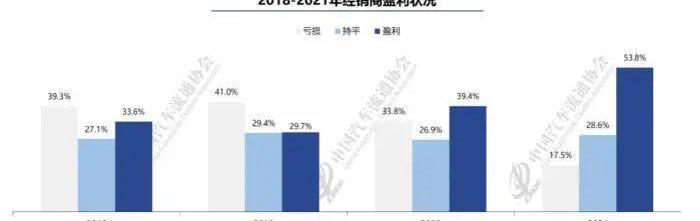

从利润角度来看,2021经销商的利润率提高到53.8%,而亏损率下降到17.5%。与2020年相比,利润率提高了近15个百分点,而亏损幅度下降了16个百分点。

此外,尽管经销商的新车销售价格仍处于倒挂状态,但明显好于2020年。没有经历价格倒挂的经销商比例提高了2.9个百分点,达到29.4%,新车销售利润从2020年的1.3%提高到1.5%。

但2022年,在疫情反复和芯片短缺的影响下,短期市场可能支撑不足。经销商仍面临市场需求不足、客流量减少、资源供应不足、售后利润下降等风险。

市场需求减弱,库存水平回升

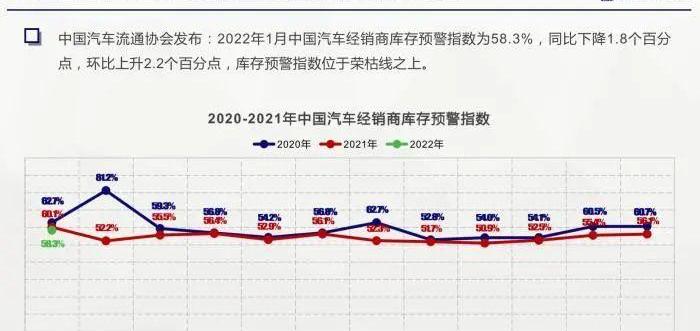

根据中国汽车流通协会最新发布的“中国汽车经销商库存预警指数调查”,2022年1月中国汽车经销商的库存预警指数为58.3%,同比下降1.8个百分点,环比上升2.2个百分点。库存预警指数高于荣枯线。

库存预警指数越高,市场需求越低,库存压力越大,经营压力和风险也越大。

这也意味着,尽管2022年汽车供应趋于稳定,经销商库存水平有所回升,但尚未恢复到正常水平。低库存造成的供需不匹配仍需要一些时间来调整。

从数据来看,与2020年和2021同期相比,今年1月的库存预警指数更接近繁荣与萧条线。然而,接近荣枯线并不意味着市场已经达到了理想水平。”中国汽车流通协会行业协调部主任邱凯表示,从经销商反馈的数据来看,与往年相比,消费者在春节前购车的需求和热情有所减弱。

一方面,2021 1月疫情爆发后,购车需求迅速释放,整体市场延续了2020年的复苏增长趋势。与此同时,去年同期芯片短缺的影响并未完全显现,因此去年1月新车销量达到236万辆。另一方面,今年的春节比往常提前,一些消费需求在去年12月就已经释放。1月,反复的疫情和芯片短缺造成了紧张的影响。智能车型的供应和经销商收购邱凯进一步指出。

从分项指数来看,1月份库存、市场需求和日均销售指数明显下降,而汽车市场需求和销售的总体趋势较弱。

1月份,经销商普遍处于消化年终库存的阶段,因此库存指数在下降。从市场需求来看,1月上半月整体购车需求较为旺盛,表现为提现受限客户增多。1月下半月,随着春节的临近,需求逐渐减弱。从销量来看,1月份消费者对现车的需求增加,经销商车源不足,存在一定的供需矛盾。此外,邱凯表示,疫情影响了消费者的进店和车辆交付,1月份的销售指数有所下降。

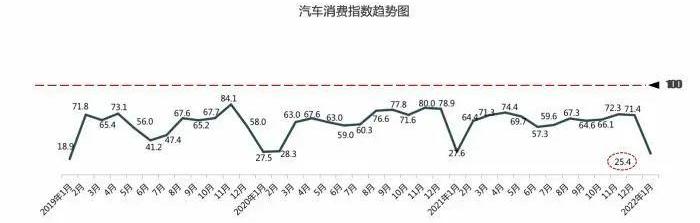

值得注意的是,2022年1月,汽车消费指数暴跌至25.4,接近近三年来的最低点。其中,2022年1月的需求分项指数仅为18.7。

考虑到一些经销商在春节前继续提振销量,再加上2021 12月1月份预定订单的实际销售额,中国汽车销售协会预测,2022年1月全性能乘用车的销量将与去年12月持平,约为230万辆。

预计2月份销售额将环比下降40%

在经历了去年12月和今年1月的购车旺季后,2月的销售情况很可能会恶化,预计下个月经销商的库存系数将环比上升。“邱凯……

格言。

春节期间,汽车销售活动暂停,导致2月份汽车销售天数减少,影响汽车销售;假期结束后,消费者逐渐回到工作岗位,从假期模式转向工作模式。在这一过渡时期,他们的购车意愿受到了影响,这也影响了汽车消费市场需求的释放。

与此同时,2月份是汽车销售的传统低谷,汽车销量较低。此外,最近爆发的疫情导致疫情防控力度加大,一些地区对人员流动的限制都抑制了汽车消费。

据调查,超过70%的经销商报告2月份市场需求下降,主要是由于节前购车需求释放,节后需求和消费减少,导致交易量下降。同时,由于疫情的影响,市场需求的恢复期比平时更长。

传统的销售淡季,加上春节后的真空期和疫情死灰复燃的影响,导致短期市场支撑不足;此外,芯片问题可能要到今年下半年才能完全解决,而该协会预计,今年2月全口径乘用车销量约为140万辆,环比下降约40%。

但随着芯片危机的逐步缓解和新产品的推出,经销商普遍看好2022年全年的销售规模。90%的经销商认为2022年将继续保持同比正增长,40%的经销商认为可以实现10%以上的增速;只有10%的经销商认为2022年整体销售额会下降。

超过一半的经销商在2021实现盈利

2月10日,中国汽车流通协会发布了《2021全国汽车经销商生存调查报告》,对汽车经销商的年度经营业绩进行了调查总结。

总的来说,2021全年经销商对主机厂的满意度、销售目标的实现情况和盈利能力都有了显著提高;然而,经销商也面临人员流失、客户流量减少、芯片短缺导致资源供应不足、售后利润下降等风险。

大量人员流失到其他行业和新势力,这也导致了人员成本的持续增加。今年上半年,预计芯片短缺将导致供应不足和短缺。一些优质资源无法满足销售需求,这也是分销商面临的挑战。此外,中国汽车流通协会副秘书长郎学红表示,客户获取质量和线索数量不足,这也是经销商面临的巨大压力。

此外,随着汽车行业电动化趋势的到来以及主机厂对渠道模式的创新和转型,传统授权经销商也面临着新的选择。

近30%的经销商实现了年度销售目标

报告显示,尽管受到疫情反复、芯片短缺等不确定因素的影响,仍有70%的经销商完成了年度任务目标的80%以上;完成年度销售目标的经销商比例为29.4%。

其中,豪华/进口品牌经销商实现了良好的年度销售目标,近40%的经销商实现了年度销售目标;

在合资品牌中,近30%的经销商实现了年度销售目标。

但调查发现,经销商倒挂销售新车的情况仍然存在,但明显好于2020年。没有经历价格倒挂的经销商比例上升了2.9个百分点,达到29.4%。

2021,新车销量结束了自2018年以来的持续下滑,恢复了正增长。乘用车销量同比增长,经销商整体销售规模增加,郎学红表示,价格倒挂的情况明显改善,主要是由于芯片短缺导致新车供应短缺,客观上帮助经销商消化了库存,尤其是在第三季度。因此,整体折扣幅度和价格折扣明显缩小

此外,大多数经销商对2022年市场持乐观态度,90%的经销商认为2022年将保持同比正增长,40%的经销商甚至认为可以实现10%以上的增长;

只有10%的经销商认为2022年的销售额会下降。

经销商盈利能力显著提高

由于芯片短缺,导致供应短缺,这有利于经销商消化库存,缩小利润空间。从利润角度来看,2021,经销商的利润率增至53.8%,而亏损率降至17.5%。

值得注意的是,2021上半年,盈利分销商的比例仅为33.6%。

其中,豪华/进口品牌整体盈利能力较好,近80%的经销商实现盈利,合资和自主品牌盈利经销商比例在50%以下。

在豪华品牌中,梅赛德斯-奔驰、宝马、奥迪和保时捷等品牌的盈利能力非常好。在10家奢侈品牌经销商中,有8家是盈利的,只有少数持平或亏损。在合资品牌中,德国和日本品牌的盈利能力相对较好,而美国、韩国和法国品牌的盈利水平相对较低。郎学红指出,在国产品牌中,吉利、长安、比亚迪等经销商的盈利能力也非常好。

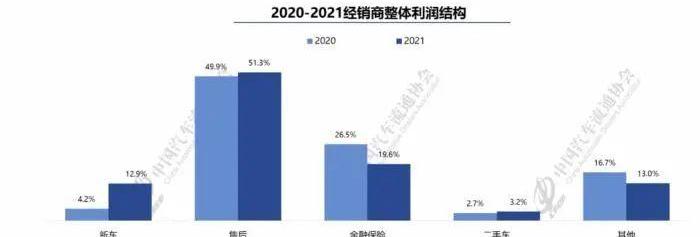

在经销商的利润结构中,新车销售利润占比明显提高。尽管疫情反复、经济低迷等因素影响了消费市场,但汽车产品“芯片短缺”导致终端折扣收窄,经销商新车销售利润从2020年的1.3%增长到1.5%。

但919保费改革后,经销商的保险佣金收入大幅下降,再加上保险公司政策收紧,保险业务盈利能力下降,经销商财务和保险业务利润占比大幅下降。

值得一提的是,二手车毛利率大幅提升3.4个百分点,达到8.5%。在二手车市场利好政策的推动下,经销商集团积极布局二手车业务,并初见成效。

2021,二手车业务成为经销商新的利润增长点。尽管经销商已经开始尝试二手车分销业务,但仍有一些配套政策不到位。在政策层面,排放标准在“国五”以上的二手车尚未在全国范围内流通,北京等一线城市只能进入“国六B计划”,这严重限制了二手车的流通。同时,经销商呼吁在跨省沟通政策的基础上,进一步简化跨省验车流程,在全国范围内推广跨省沟通,尽快确定二手车产品的属性,加快二手车流通速度。此外,二手车也有。保险难的问题还没有解决

销售渠道陷入“进退之战”

在整个2021,多种因素,如反复发生的当地疫情和导致车辆供应延迟的芯片短缺,打乱了销售速度,增加了经销商应对市场变化的难度。同时,高获客成本和客流量减少是分销商的核心痛点。

随着新能源市场的快速发展,新能源品牌不断涌现,特别是2021新能源乘用车销量大幅增长,对燃料车经销商群体产生了巨大影响,也引发了渠道模式的争论。

“经销商很难参与直销模式,但经销商对授权模式和代理模式也有不同的担忧。”郎学红指出,经销商更喜欢授权模式投资新店,主要是因为他们更熟悉授权的商业模式,自主性更强,能够独立开展相关业务。对于代理模式,投资者的投资将相应减少,而不必承担库存,业务风险也将降低,但用户对渠道的维护和控制也将降低。

当然,经销商对这两款车型也有不同程度的担忧。

对于……

在授权模式下,自2018年以来新车销量连续三年下降,导致制造商抑制库存,经销商融资成本高,财务费用高,侵蚀了经销商的利润;同时,由于激烈的价格战,价格倒挂也影响了分销商的盈利能力。

另一方面,代理制度具有显著的不确定性,受到制造商的严格控制,经销商的发挥空间相对较小;此外,只记录了佣金部分,导致收入规模大幅下降,难以增长,衍生品业务更难开展。

经销商未来的投资意向相对谨慎。

在豪华品牌中,有新扩张意向的经销商集中在BBA和雷克萨斯;合资品牌主要集中在推出ID系列纯电动产品的日本品牌和大众品牌;自主品牌中,集中在长城、长安、吉利、比亚迪等头部企业;在新势力中,经销商们普遍对小鹏郎学红表示乐观。

本期编辑:刘雪莹实习生:林希莹

本文首发于微信公众号:21世纪经济报道。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

每经记者董天意每经编辑孙磊据财经汽车报道,神龙汽车位于武汉经济技术开发区的第二工厂已由东风本田接手,该工厂将由东风本田改造为专门生产纯电动车型的全新工厂。

1900/1/1 0:00:00证券时报记者韩忠楠日前,全国多个省份的“两会”已经陆续落下帷幕。至此,2021年地方的“经济成绩单”和2022年的工作部署基本出炉。

1900/1/1 0:00:00去年上海车展特斯拉女车主维权的事件,成为了全国消费者协会发布的十大消费维权舆情热点榜首事件。

1900/1/1 0:00:00虽然还未重返轿车市场,但是长城汽车601633目前已有五大汽车品牌,分别为哈弗、坦克、魏、欧拉以及长城炮皮卡系列,去年更是创下了1363亿元的营收,稳居国产车头部阵营。

1900/1/1 0:00:00开车路上发生轻微事故后,不少人为了省事想选择私了,责任方赔个几百千把块钱完事,但是碰上特斯拉的话,能走保险还是尽量走保险吧,原因无它,私了可能真赔不起。

1900/1/1 0:00:00飞机上有黑匣子,动车上也有,那么动车上的黑匣子长什么样呢?中国铁路官方通过南宁动车所进行了揭秘。动车每天运行时间达到10余个小时,黑匣子是判断健康状态的重要手段。

1900/1/1 0:00:00