最近,理想L9发布,其高智能配置使这款车的需求量居高不下。作为理想汽车供应商之一,中科创达(300496)也受到了相当大的市场关注。

事实上,有着百年历史的汽车行业正在经历一场新的变革。在这场变革中,原本封闭的系统正逐渐走向开放,机械硬件的主导地位正逐渐被智能硬件和软件所取代。执行系统开始参与决策,汽车已经从简单的交通工具转变为复杂的交互节点。

随着技术和生态的不断演进,激光雷达、智能座舱、域控制器、空气悬架等配置在汽车行业的渗透率迅速提高。

中科创达公司是一家智能操作系统产品和技术提供商。公司以操作系统为核心,专注于Linux、Android、RTOS、鸿蒙等智能操作系统的底层和应用技术开发。它可以提供从芯片层、系统层、应用层到云的全栈操作系统技术的全面覆盖。

同时,公司基于操作系统技术的“同心圆”,主要聚焦智能软件、智能汽车、智能物联网三大赛道。

在智能软件领域,公司的软件业务包括驱动程序开发与集成、框架优化、运营商认证、UI设计的安全增强和应用程序定制。2021,公司获得HarmonyOS Connect ISV认证;

同时,我们与小米达成了战略合作,并建立了米家生态链认证实验室。

在智能汽车领域,该公司提供从操作系统开发、核心技术授权、应用程序定制、自动化测试等一站式全产品生命周期解决方案。

该公司与华为、英伟达、腾讯和魏玛等主要制造商关系密切。它是“2021华为智能汽车解决方案的优秀合作伙伴”,也是“2021腾讯时代计划的优秀合作者”。该公司也是NVIDIA在中国的重要ISP软件合作伙伴。同时,该公司协助魏玛公司建设了魏玛W6的整车交互系统,并升级了整车OTA。

在智能物联网领域,公司为国内外物联网客户提供从芯片层、驱动层、操作系统层、算法层到应用层的一站式解决方案。该公司是高通公司的“优秀XR终端解决方案提供商”,为美团无人机自主研发提供专业的底层平台和技术。目前,该公司还拥有一条成熟的边缘计算产品线。

车联网业务的高研发投入面临来自车企的压力,要求其独立研发整个堆栈

值得注意的是,中科创达公司十分重视研发工作。2019年至2021,研发投资在公司营业收入中所占比例高达18%-20%,这一研发投资的强度在整个市场中相对较高。

数据来源:公司年报

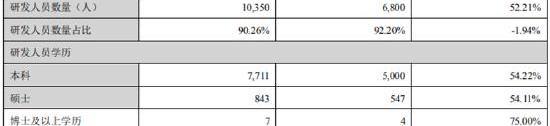

同时,该公司共有11000多名员工,其中90%以上是研发工程师和技术专家。2021,公司拥有研发人员10350人,比2020年增加52.21%。

数据来源:公司年报

然而,值得注意的是,公司研发费用的资本化率相对较高,尤其是2021,研发费用资本化率为37.91%,显著提高。公司近三年的综合资本化率分别为17.20%、16.11%和37.91%,呈波动上升趋势。2021公司研发费用的资本化率显著提高。

数据来源:公司年报

对于公司2021研发支出资本化率大幅提高,公司表示主要原因是公司于2020年通过发行股票筹集到16.84亿元,用于开发智能网联汽车操作系统研发项目,智能驾驶辅助系统研发项目、5G智能终端认证平台研发项目、多式联运技术研发项目、中科创达南京裕华研究院建设项目。

目前,上述五个募资项目的开发已取得阶段性进展,并形成了相应的技术成果。2021,上述募资项目的开发支出为2.25亿元,资本化研发支出占公司资本化研发总支出的71.77%,这是公司2021研发支出资本化率提高的主要原因。但值得注意的是,华为等一些研发企业出于谨慎考虑,往往很少将研发费用资本化,更多的是通过费用化处理来实现。因此,公司对研发费用的财务处理并不特别谨慎。

在公司强大的研发投入下,可以看出近年来公司营收持续加速,同时部门结构更加均衡。

2019年至2021,公司营业收入分别为18.27亿元、26.28亿元和41.27亿元。2019年、2020年和2021的同比增长率分别为24.74%、43.85%和57.04%。公司营业收入保持较快增长,同时收入增速呈加速趋势。

同时,在过去的三年里,公司的智能软件收入规模,智能……

互联汽车和智能物联网保持增长。其中,2019年至2021,智能软件业务营业收入分别为9.67亿元、11.62亿元和16.31亿元,两年复合增长率为29.90%;2019年至2021,智能网联汽车业务营业收入分别为4.81亿元、7.7亿元和12.24亿元,两年复合增长率为59.50%;

2019年至2021,智能物联网业务营业收入分别为3.79亿元、6.95亿元和12.72亿元,两年复合增长率为83.13%。

数据来源:公司年报

可以看出,在持续高强度的研发投入下,公司软件业务占比从2019年的52.91%到今年一季度仅为32.93%,公司三大业务占比更加均衡。

同时,公司智能网联汽车业务和智能物联网业务的增速明显快于公司软件业务。

1.智能软件业务

该公司的智能软件业务是为包括智能手机在内的智能终端设备提供智能操作系统软件服务和技术解决方案。智能软件产品包括智能手机、平板电脑、手持终端、智能汽车业务在未来仍有良好的前景。

但值得注意的是,智能网联汽车是人工智能、大数据、云计算等新兴软件的结合。高精度地图和定位、环境意识、规划决策和车辆行动控制都将通过软件实现,“软件定义汽车”的概念越来越成为共识。

同时,目前各厂商的电子电气架构基本处于以域控制器为主要架构的阶段。在域控制器架构下,操作系统主要服务于各个域,但由于每个系统来自不同的供应商,因此系统之间的兼容性不足。因此,有必要进行操作系统的研发,以提供未来智能汽车所需的操作环境和软件部署环境。

整车操作系统是连接汽车芯片和各个子系统的桥梁,因此在前期需要围绕高算力车级芯片基础软件系统架构、系统研发等方面搭建核心基础。因此,开发车辆操作系统已成为行业发展的重要趋势。

然而,正是由于对“软件定义汽车”的共识日益增强,特斯拉、小鹏、理想等一些汽车制造商将软件能力视为其智能化水平的赢家和输家,并坚持车企的全栈自我发展,平衡软件和高集成度域控制器与软件和硬件的开发。

以理想L9为例,配备了自己完全自主研发的中央域控制器,理想汽车自行完成了所有硬件、系统和软件的开发。

与此同时,从model 3开始,特斯拉的电子和电气架构也转向了高度集成。中央域控制器集成了自动驾驶和娱乐控制模块。右侧车身控制模块继承了驻车和驾驶进出、热管理、动力系统、BMS等,左侧车身域控制器负责照明、车身稳定系统、转向柱控制等。

事实上,车企完全自主研发、高度集成的电子电气架构可以显著减少汽车线束的总长度,帮助车企降低成本,也可以增强其OTA能力。

此外,在高级智能驾驶领域,为了掌握底层数据和算法,越来越多的主机制造商选择绕过传统的一级组件供应商,直接与现有的二级供应商合作,如芯片、传感器等,以确保获得底层数据能够持续改进算法。

因此,未来公司的智能车联网业务可能会受到汽车制造商自研的影响。在相关研究中,投资者也咨询了该公司如何看待汽车制造商自我研究的趋势。

该公司表示,“从应用层算法API到BSP以上的软件领域,再加上内核级操作系统,它提供了整个大泛操作系统平台。通过该公司的平台层技术,它可以帮助降低应用算法和车辆制造商移植应用算法的难度。

并且通过一个好的框架,车厂客户可以根据自己的需求灵活选择:车厂可以选择使用自己的框架,也可以依赖公司的平台,公司可以提供框架,车工厂可以在平台上进行后期设计和调试。

从双方的合作模式和分工来看,车厂主要控制最接近客户、最能感知价值的应用层。而且平台软件处于应用层的下端,这对于汽车制造商来说很难完全控制。依靠像创达这样在操作系统领域深耕多年的平台制造商,与汽车制造商合作,在这个基础平台上运行生态系统,是最好的合作方式

对于中短期业务前景,该公司表示,其智能座舱业务的主要客户数量和规模显然正在快速增长。n的持续增长……

主要客户的ber表明创达在顶级客户中的市场份额正在不断增加。此外,从区域市场来看,得益于公司长期的全球化战略,2022年全球客户应收账款增长将更快。在汽车业务的增长中,海外市场的增速将超过国内业务,汽车收入占比也将提高,这将推动智能汽车业务的整体毛利率提高。

3.智能物联网业务

公司智能物联网业务的营收增速是三大主营业务中最高的。该公司声称,主要原因是该公司在全球多个市场区域和智能硬件类别取得了突破,在机器人、智能视觉、XR、手持终端和其他产品领域的硬件产品出货量快速增长。目前,智能物联网业务的收入份额已从2019年的20.76%增至2021的30.82%。

2021,公司智能物联网业务收入12.72亿元,比去年同期增长82.87%。

今年第一季度,公司智能物联网业务实现营收约4.18亿元,同比增长约67.2%。

在物联网业务中,该公司实施了一个横向和两个纵向的战略。

一个横轴是物联网操作系统,它相当于物联网的整体基础设施。它通过操作系统平台、芯片平台和核心中间件来建立核心竞争力。专注于高复杂的计算需求、深度操作系统,以及上层中间件软件和应用软件,对该领域进行整体布局。

两个垂直轴之一是智能硬件/智能模块。该模块集成了公司的软件和相关计算模块,形成了软硬件集成解决方案。主要关注点包括机器人、智能视觉、AR/VR、视频会议系统、可穿戴、智能扬声器、手持终端以及相关ARM架构的Edge设备和ARM矩阵服务器。

另一个垂直轴是智能产业。智能产业包含两个战略方向。一种是面向行业的平台产品,即边缘计算。另一个是垂直行业解决方案,它涉及一系列产品和多个垂直行业的解决方案。该系列产品是具有核心计算能力的产品,配以相应的操作系统软件、相应的算法和基于场景的软件,然后为不同的垂直领域提供集成的软硬件解决方案。目前的垂直领域包括工业、建筑、交通、零售等。

该公司认为,物联网目前是一个多点分散的市场,尚未完全标准化。

针对物联网领域产品和场景的碎片化,公司主要与知名芯片制造商合作,将通用技术的设计“模块化”,并将自己的应用程序添加到底层通用模块的操作系统中,可以实现差异化功能,帮助客户降低研发成本。终端制造商的客户不需要在开发底层模块上花费更多的精力。

但值得注意的是,尽管公司的智能物联网业务收入在公司三大主营业务中增长最快,但相关业务款项的收取似乎并不顺利。

该公司在最新的定增中表示,其智能物联网业务预计将保持快速增长趋势,需要增加相关原材料和库存产品的储备。同时,智能物联网业务回款周期较长,经营性应收账款增速超过经营性应付账款增速,对公司现金流形成了较大的占用。因此,有必要适当补充营运资金,以支持业务的持续增长。

根据公司2022年一季报,票据和应收账款余额为12.32亿,同比大幅增长61.87%;

公司存货余额8.41亿,同比增长66.27%。公司智能物联网业务的发展也可能给公司带来一定的应收账款坏账风险和存货折旧风险。

与此同时,公司的现金流也受到了重大影响。2019年至2021,公司经营活动产生的净现金流量分别为1.42亿元、3.41亿元和1.39亿元。2021的下降非常显著,该公司的净现金比率仅为0.21。公司表示,主要原因是公司正处于快速发展期,对运营资金的需求快速增长,公司的存货、应收账款和其他费用均大幅增加,导致公司现金流被大幅占用。

上次募资进度仅为51.64%,再募资31亿元,对外投资近10亿元

此外,公司近期推出定增计划,计划增额31亿元。据悉,该计划已获得监管部门批准,距离公司上一次定增还不到两年。

数据来源:公司定增计划公告

2020年7月,中科创达募集资金净额为16.84亿元,用于智能网联汽车操作系统、智能驾驶辅助系统、5G智能终端认证平台、多式联运技术开发以及中科创大南京裕华研究院建设项目。

截至2021年底,中科创达在之前的募捐中总共使用了6.6亿元,仅占募捐总额的39.22%。其中,中科创达南京裕华研究院建设项目募集资金使用进度仅为18.64%。截至2022年4月30日,公司此前5个募资项目募集资金的使用情况如下表所示:

数据来源:公司定增计划公告

该规定还要求公司说明前次募集的实际进展是否与前次募集说明书所述进展一致,以及是否存在过度融资的情况。

公司表示,截至2022年4月底,公司此前5个募资项目的募集资金总体使用率为51.64%。其中,“智能驾驶辅助系统研发项目”和“多式联运集成技术研发项目”的募集资金使用率超过60%,“智能网联汽车操作系统研发项目”和“中科创达南京裕华研究院建设项目”的募集资金使用率接近50%,“5G智能终端认证平台研发项目”的募资比例高于40%。公司将根据项目实施进度对募集资金进行投资,并计划推动上述项目尽快达到预定可使用状态。

除了此前募资整体投资进度仅为51.64%外,公司在募集资金的同时也进行了大量对外投资。截至2022年3月底,公司“其他权益工具投资”余额为9.98亿元。

对此,该公司表示,“其他权益工具投资”是指公司对外投资的所有参与公司和产业基金。这些参与公司的业务与中科创达的主营业务相关,是中科创大围绕其主营业务进行的投资。关联行业基金投资属于中科创达以收购或整合为目的设立或投资的与其主营业务相关的行业基金,不属于以获取投资回报为主要目的的金融投资。

造车新势力的创始人们向来以高调、敢言的形象示人,在公众场合多有豪言,有时面对一些尖锐的问题也毫不避讳,但近期新势力创始人们的画风却似乎有些跑偏。

1900/1/1 0:00:00AITO问界M5交付短短三个月已经超过了1万台,创造了国内新造车的交付纪录,其之所以如此吸引消费者,很大一部分原因在于其搭载了华为鸿蒙智能座舱。

1900/1/1 0:00:006月,造车新势力销量回归正轨,5家公布销量数据的企业均实现了销量环比增长,且都实现了月交付量过万辆。

1900/1/1 0:00:00产品同质化较严重,大公司进场或改变竞争格局。

1900/1/1 0:00:007月1日,造车新势力头部玩家期中考准时交卷。在上半年交付量呈现倍数增长的同时,猛冲的哪吒汽车、零跑汽车将造车新势力销量榜单彻底打乱,而“蔚小理”中,除小鹏领跑外,理想被哪吒超越,蔚来则意外垫底。

1900/1/1 0:00:00月初,新造车势力公布上月成绩的时候,这不,理想汽车就交出了答卷。数据显示,理想6月份交付了13024台理想ONE,同比2021年6月增长689,创下了历史新高。

1900/1/1 0:00:00