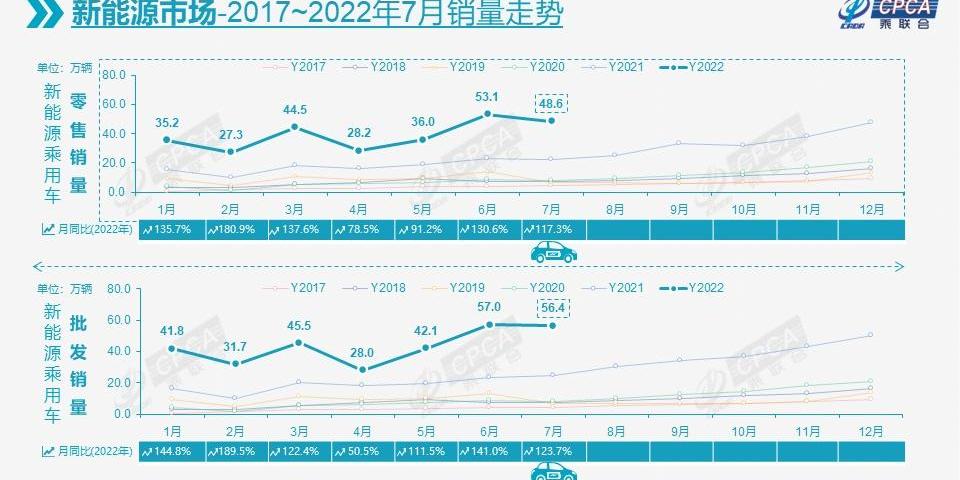

财联社8月9日消息,7月新能源乘用车零售额48.6万辆,同比增长117.3%,环比下降8.5%。从1月到7月,形成了“W型”趋势。1-7月,国内新能源乘用车零售额273.3万辆,同比增长121.5%。此外,7月乘用车市场零售额181.8万辆,环比增长20.4%;7月,零售额环比下降6.5%,环比增速创近10年同期历史第三高。1-7月累计零售1107.9万辆,同比下降3.5%,同比减少41万辆。其中,6月至7月增加的68万辆汽车贡献显著。以下是原始内容:

1、7月全国乘用车市场回顾零售:2022年7月,乘用车市场零售额达到181.8万辆,同比增长20.4%,增速为近10年来第二高;7月,零售额环比下降6.5%,环比增速创近10年同期历史第三高。1-7月累计零售1107.9万辆,同比下降3.5%,同比减少41万辆。其中,6月至7月增加的68万辆汽车贡献显著。7月,新冠肺炎在全国的传播得到了有效遏制。在全国23个省份,7月份报告了2584例确诊病例,略高于6月份的836例。4月疫情后物流和供应链的持续改善,出口的韧性,行业复工,以及积极政策的结合,有效地促进了汽车市场的增长。各地经销商4S店进出客户基本恢复正常。7月份,全国乘用车零售额同比增长20.4%,与6月份23%的增速基本持平。汽车购置税优惠政策已逐渐显示出成效。4、5月因疫情推迟的产能和需求将在6-7月继续释放。7月,车市促销力度居高不下,主流车企加大促销力度,力争弥补前期疫情造成的销售损失,恢复7月豪华车零售22万辆的全年预期目标,同比增长14%,环比下降28%。前期,北京、上海等豪华车主的销售区域受疫情防控变化影响较大,近期改善明显。7月,自主品牌零售额达到85万台,同比增长34%,环比增长4%。7月,自主品牌国内零售份额为47.4%,同比提高4.8个百分点;1-7月累计份额为47.0%,比2021同期增长8.9个百分点。7月份,国内品牌批发市场份额为49.8%,较去年同期提高3.4个百分点;

1-7月,国产品牌累计份额为48.0%,比2021同期增长5.9个百分点。自主品牌在新能源市场取得了显著增长,顶级公司表现突出。比亚迪(002594)、吉利、长安汽车(000625)和奇瑞汽车等传统汽车品牌的份额大幅增加。上海汽车企业产销增速强劲,反映出行业稳定和复工复产效果持续突出。7月,主流合资品牌零售74万辆,同比增长10%,环比下降9%。7月,德国品牌零售份额为21.6%,同比上升0.5个百分点,而日本品牌零售份额则为20.8%,同比下降2.1个百分点。美国品牌零售市场份额达到7.0%,同比下降2个百分点。出口:根据乘用车联合会7月份的统计,22.6万辆乘用车的出口同比增长76%,环比增长19%。7月份,新能源汽车占出口总额的21.8%。7月,国产品牌出口17.2万台,同比增长86%;该合资公司和豪华品牌出口了5.5万辆汽车,同比增长32%。生产:7月份,生产乘用车215.8万辆,同比增长41.6%,环比下降2.2%。确保产业链供应的措施已经生效。奢侈品牌的产量同比增长19%,环比下降15.0%;合资品牌产量同比增长39.0%,环比下降6%;

自主品牌产量同比增长51.0%,环比增长5%。1-7月,车企产量达到1238.6万辆,同比增长11.8%。受疫情影响的进口零部件短缺情况有所改善,长三角地区国内零部件系统供应商逐步恢复基本供应,推动7月全国生产快速恢复。上海是全国汽车产业的枢纽和核心,其地位仍需进一步加强。近期,保供复工复产效果良好。长春和上海在产业链供应保障政策下的生产改善是显著的。批发:7月份,制造商批发销售213.4万台,同比增长40.8%,比上月下降2.5%。在新能源市场的推动下,部分车企表现出明显的业绩分化。1-7月生产企业批发销量达到1230.6万台,同比增长8.4%。7月产销环比改善显著,形成推式产销趋势,制造商生产比批发多2.4万台,国内生产比零售多31.6万台。5月至7月制造商批发的增长为年底强劲的零售增长奠定了基础。库存:自2021第四季度以来,制造商的库存迅速补充,2022年1月至7月累计补充近80000,5月至7月份稳定补充。由于6月实施的购置税减半政策,自5月以来,制造商对增量库存做出了重大贡献。7月,制造商库存环比增加2万台,1-7月累计增加8万台。然而,从2021 1月至7月,制造商的库存减少了26万台,表明今年的库存有了显著改善。7月份,渠道库存环比增加9万台,而1-7月份渠道库存增加了13万台,与2021 1-7月减少85万台形成强烈对比。在全球疫情造成的严重短缺下,中国汽车市场库存恢复到中高水平是一项罕见的成就,为出口和内销奠定了稳定的基础。由于库存保护,7月初终端零售在政策推动下明显加强,经销商库存转化为零售增长。新能源:7月,新能源乘用车批发销量达到56.4万辆,同比增长123.7%,环比下降1.1%。在减半征收车辆购置税的政策下,新能源汽车没有受到影响,环比改善超出预期。1-7月,新能源乘用车批发303万辆,同比增长123.0%。7月,新能量乘用车零售额48.6万辆,比上年增长117.3%,环比下降8.5%。从1月到7月,形成了“W型”趋势。1-7月,国内新能源乘用车零售额273.3万辆,同比增长121.5%。在新能源汽车市场方面,供应改善和油价上涨预期相结合,导致市场繁荣,油价上涨,电价锁定,推动电动汽车订单的表现蓬勃发展。7月新能源汽车和传统燃料汽车的环比趋势明显受到政策的推动。各地实施了强有力的鼓励消费政策,客户订单的丰富改变了淡季的格局,进一步推动了7月份汽车市场的繁荣。1) 批发:7月份新能源汽车制造商的批发渗透率为26.4%,比2021 7月份的16.6%的渗透率提高了9.8个百分点。7月,自主品牌新能源汽车渗透率为45.9%;新能源汽车在豪华汽车中的渗透率为15.8%;主流合资品牌新能源汽车渗透率仅为5.2%,7月纯电动汽车批发销量42.8万辆,同比增长109.0%;

插电式混合动力汽车销量达到13.6万辆,同比增长187.2%。7月,B级纯电动车型销量同比增长53%,环比下降38%,占纯电动市场份额的20%。纯电动汽车市场A00+A0经济型电动汽车市场崛起,A00级批发销量13万辆,环比增长11%,占纯电动汽车30%的市场份额;A0级批发销量8.9万辆,占纯电动汽车份额的21%;A级电动汽车占纯电动汽车市场份额的27%;B级电动汽车在销售中脱颖而出。7月,五菱宏光MINI销量达到56605辆,位居乘用车总销量第一。2) 零售业:7月新能源汽车国内零售渗透率为26.7%,较2021 7月的14.8%增长11.9个百分点。7月,新能源汽车在国产品牌中的渗透率为51.7%;新能源汽车在豪华汽车中的渗透率为8.7%;新能源汽车在主流合资品牌中的渗透率仅为4.9%。从月度国内零售份额来看,7月主流自主品牌新能源汽车零售份额为73%,同比提高9个百分点;合资品牌新能源汽车份额为6.5%,同比下降0.9个百分点;新势力占比为16.5%,同比下降4.6个百分点;特斯拉的份额为1.7%,同比下降2.2个百分点。3) 出口:7月份,新能源乘用车出口4.9万辆。在疫情下复工复产政策的支持下,越来越多的中国制造新能源产品品牌走出国门,在海外的认可度不断提高,服务网络也在不断完善。市场前景正在改善。7月,特斯拉中国出口了19756辆汽车,13413辆上汽乘用车,6103辆东风易吉特,4026辆比亚迪汽车,1382辆Nezha汽车,1261辆吉利汽车,794辆长城汽车(601633),745辆神龙汽车,651辆爱知汽车,301辆奇瑞汽车,274辆江淮汽车(600418),193辆一汽红旗汽车,威马汽车也开始加大出口力度。4) 车企:7月,新能源乘用车市场创历史新高,比亚迪纯电动和插电式混合动力双驱巩固了其作为国产品牌在新能源行业的领先地位;

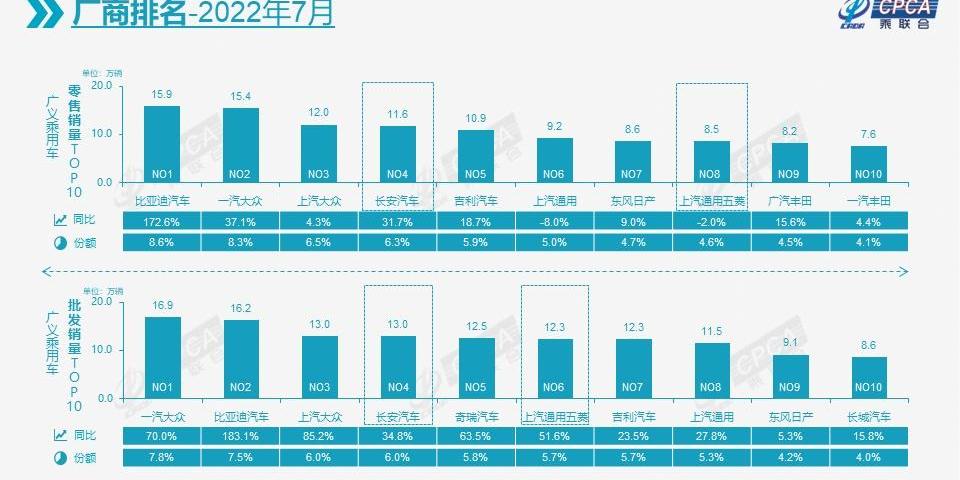

以奇瑞集团和广汽集团(601238)为代表的传统车企在新能源领域表现相当突出。在产品投放方面,随着自主车企在新能源路线上的同步发展,市场基础不断扩大。批发销量超过1万辆的公司有16家,占新能源乘用车总量的83.4%。其中:比亚迪汽车162214辆,上汽通用五菱汽车59336辆,吉利汽车32030辆,特斯拉中国汽车28217辆,广汽长安汽车25033辆,奇瑞汽车24753辆,长安汽车22286辆,上汽乘用车19867辆,上汽大众汽车14564辆,内扎汽车14037辆,一汽大众汽车13185辆,零跑汽车12044辆,小鹏汽车11524辆,长城汽车10994辆,10422辆理想汽车10051辆NIO汽车。5) 新势力:7月,小鹏、Nezha、理想、NIO、零跑、威马等新势力车企的销量同比和环比普遍强劲,尤其是第二阵营的Nezha和零跑,在细分市场赛道上也具有优势。在主流合资品牌中,南北大众浴血奋战,批发新能源汽车27749辆,占主流合资市场份额的62%。大众汽车坚定不移的电气化转型战略已初见成效。其他合资企业和奢侈品牌仍需努力。6) 通用混合动力:7月批发普通混合动力乘用车81905辆,同比增长81%,环比下降9%。其中,丰田汽车45729辆,本田汽车26181辆,广汽乘用车2842辆,东风日产汽车2042辆,吉利汽车1791辆,长城汽车525辆。混合动力的自主品牌已经逐渐壮大。2、2022年8月全国乘用车市场展望:8月有23个工作日,比7月多了2天,有利于产销增长。目前,国内疫情控制日趋有序稳定,产能正在顺利释放。各地区的生产恢复良好。8月份,乘用车的生产能力非常强劲。由于2021 8月核心短缺严重下滑,预计今年8月产销将实现较高的同比增长,可以实现淡季不疲弱的良好局面。从供应端来看,7月燃油车市场共推出44款新车型,其中满足消费者升级的2.0升排量车型25款,占比57%;上半年,2.0升排量车型占比为28%,这将进一步推动汽车市场实现产销高增长。在疫情常态化的持续防控形势下,小客车和私家车出行也成为出行安全的重要保障。在8月开学季开始之前,为家庭购买第二辆车的需求更大,比如接送孩子上下学。置换和额外购买的需求继续推动着强劲的新车和二手车市场,这将继续成为支持维持当前汽车市场规模的基石。当前的高油价有利于新能源汽车的发展。新能源汽车市场将继续全面加速,尤其是自主品牌经济型电动汽车将继续放量;

新能源产品不断推出,涵盖了广泛的价格区间和产品特点。主流制造商的推广热情处于较高水平,Range Plus等插电式混合动力车型在市场上的接受度也有所提高,带来了新能源的显著增长。在购车税减半政策的支持下,燃油车的换代必然会升级为动力更强的燃油车,这也是自动驾驶出行的最佳前期工作。因此,最近燃油车的更换和升级市场非常火爆。税收是光荣的,驾驶汽油动力汽车的高昂成本主要是由于向国家缴纳巨额税款。也是车主促进消费、稳定经济、为国家做出贡献的实际行动。

购车税减半政策的效果在政策实施初期的6月较为突出,随后7月市场淡季到来,政策在中期顺利实施。政策有效性应在8月逐步体现,9月底进入政策实施较为明显的阶段。总体而言,市场预期相对稳定。目前,汽车市场的促销力度仍处于较高水平,可能会像往常一样在9月左右进入促销收缩期。未来政策退出前的持续高销量将进一步降低促销力度,因此8月是购车的最佳时机。2022年,新能源乘用车销量增至600万辆。来自乘联会的数据显示,1-6月新能源乘用车批发246.6万辆,同比增长122.8%。加上7月564000家新能源乘客车生产企业的批发销量,123.7%的增长率保持不变。2022年中国新能源(600617)汽车的整体进度已经超过了乘联会对截至去年年底550万辆乘用车的预测。因此,我们谨慎地看到,目前对高科技能源乘用车的预测需要从50万辆调整到600万辆,第四季度初仍有可能上调预测。根据6月份燃油车购置税减半两个月政策的实施情况,新能源汽车市场的增长没有受到影响,6-7月传统和新能源汽车实现了强劲增长。展望8月后乘用车市场电动化的强劲趋势。排除特斯拉扩张的特殊因素,7月份的新能源乘用车与6月份相比仍呈现增长,这并没有反映出汽车市场应该有的季节性下滑模式。这表明汽车市场的总体增长特征是需求大于供应,正常的季节性模式暂时失灵。目前,新能源购车主要以增加换车为主,这部分客户的收入没有受到疫情的太大影响。对第二代汽车用户的需求刺激了许多家庭。即使之前不需要购买第二辆车,但由于电动汽车的超低使用成本和灵活便捷的城市短途出行优势,再加上周围关注或购买新能源汽车的用户显著增加,购买新能源车的热情得到了有效激发。因此,比亚迪、上汽通用五菱、长安汽车、吉利汽车、奇瑞汽车等传统车企目前呈现出良好的增长趋势,而二线新能源车企的销量增长进一步反映了新能源汽车从高端市场向主流消费市场的快速进展。未来几个月新能源乘用车市场的增长将主要取决于供应端的改善能力。随着近期新能源汽车产品的不断推出以及部分企业产能提升项目的逐步完成,新能源乘用车销量将保持连续环比增长的良好局面。预计8-12月新能源乘用车月均销量将突破60万辆,实现持续高增长。考虑到2022年新能源乘用车将继续保持调整趋势,专用车将保持良好的增长趋势,N……

中国乘联会能源商用车工作部预计,2022年新能源商用车销量将突破35万辆。因此,新能源汽车的整体预测销量将在650万辆左右。4.2022年6月,汽车行业收入增长21%,利润增长47%。据国家统计局统计,2022年6月汽车行业实现收入8351亿元,同比增长21%;成本增长20%至7237亿元,利润595亿元,同比增长47%,汽车行业利润率7.1%。与前两个月的严重低迷相比,6月份汽车行业的政策驱动改善显著。1-6月,汽车行业收入40893亿元,收入下降4%;成本为35431亿元,下降了3%;

实现利润2129亿元,整体利润同比下降26%,销售利润率5.5%。上半年汽车行业整体表现并不强劲,但6月份有明显改善。3月至4月,中国部分地区疫情频繁爆发,对工业企业的生产经营造成巨大影响,导致其利润下降。5-6月,产销持续回升,营业收入实现快速增长。特别是6月份,随着产业链供应链修复明显,汽车行业营收增长21%,成本增长20%,整体利润同比增长47%,利润率7.1%,相对低于整个工业企业6.5%的平均利润增长。汽车行业已经显示出显著的改善。1-6月汽车行业整体利润表现不佳,营收下降4%,成本下降3%,整体利润同比下降26%。汽车营收增速持续回升,产销持续边际改善,企业效益逐步恢复。汽车行业效率明显提高,销售利润率达到7.1%。5月至6月,中国出口汽车133万辆。自2021以来,随着世界新冠肺炎疫情的爆发,中国汽车产业链的强韧性优势得到了充分体现,中国汽车出口市场在过去两年的表现强劲增长。2021出口市场销售额213.8万台,同比增长102%。2022年1-6月出口市场销量为133万辆,同比增长40%。1-6月汽车平均出口价格为15500美元,比去年的15300美元略有上涨。6月,中国汽车出口24.9万辆,同比增长31%,表现强劲。与6月份国内汽车销售的反弹相比,出口市场的表现仍然强劲。由于上海本地企业占全国出口的20%,上海疫情后有了明显改善,导致全国出口形势明显好转。目前,国际汽车市场仍处于严重短缺时期,部分低端车型供不应求,汽车市场整体库存严重不足,导致新车价格高,二手车出口低。在强劲的国际需求下,国内汽车专用滚装船等远洋运输能力建设滞后,国际物流运输通道不畅。近年来,这严重制约了汽车出口规模和效率的持续提高。中国汽车公司需要利用中国的淡季来增加出口。如何克服海运和滚装运输等瓶颈是增加出口的重要保障,我们期待政府提供更多支持。地缘冲突对中欧班列的正常运行产生了持续影响。目前,航线调整、效率下降、成本波动和结算困难已成为一些托运人、货运代理和承运人面临的主要问题。各方对风险预警以及示范性解决方案和建议保持高度期望。因此,我们国家相关部门也有必要有效应对,抓住欧洲汽车短缺的机遇,实现汽车出口的跨越式发展。自最近实施大赢家汽车购置税减半政策以来,6.2升车型将是2.0升车型的强劲市场表现。2.0升涡轮增压和自吸车型表现良好,而轿车、MPV和SUV都表现良好。尽管2.0升及以上车型的市场份额略有下降,但由于近期高减排和消费升级的趋势,2.0升及以下车型的表现仍比去年的2.0升及更高。表现最为突出的是豪华2.0升车型和合资品牌的主要2.0升SUV车型,市场份额环比呈现上升趋势,同比增长近1个百分点。与政策实施前相比,汽油动力汽车的市场份额下降了……

容量小于1.4升的车辆,可供销售的小排量车型空间较小。然而,电动汽车在个人出行市场的空间和使用成本方面具有显著优势,从中长期来看,可能会加速实现新能源对汽油动力汽车的替代效应;大排量SUV在家庭出行方面的优势是显而易见的。目前,国产品牌燃油车在当前消费升级政策推动中的表现还有待提升。因此,一些国产品牌也在不久的将来加快推出2.0升车型产品,以增强产品竞争力,并在未来实现更大的销量增长。7月,推出了许多新的2.0升车型,我们期待着8月自主品牌2.0升车型的强劲增长。7.电动汽车税收是燃油车减税后的必然趋势。最近,瑞士政府表示,由于近年来传统燃料汽车的税收减少,特别是汽油和柴油的高税收,该国计划对电力和其他替代能源驱动的汽车征收新的税收,以帮助填补道路建设和维护的资金缺口。在过去的两年里,国际原油价格持续飙升至120美元左右。近两年来,中国汽车市场的A00和A0电动汽车持续走强,低成本的优势是新能源发展的核心动力。今年高油价下电动汽车的爆发式增长也充分说明了这是用户市场选择的结果。电动汽车最大的优势是低电价和居民电价优惠带来的低用电成本。特别是,由于消费者受到使用电动汽车购买电动汽车的低成本驱动,智能化主要体现在中高端消费者的需求特征上。据国际能源机构统计,2019年,中国居民电价在有数据可查的28个国家中排名倒数第二,平均每千瓦时0.542元。与国际上其他国家相比,中国的居民电价相对较低,而工业和商业电价相对较高。据估计,下一步国家将完善居民分级电价体系,逐步缓解电价交叉补贴,使电价更好地反映电力供应成本,恢复电力的商品属性,形成更充分反映用电成本、供需关系和资源稀缺性的居民电价机制。传统燃油车的购车税为10%,按发动机排量征收高达40%的消费税,每升成品油征收1.52元的消费税等正常税收,都是汽车行业对经济发展和国家税收的贡献。税收是光荣的,燃油车消费者承担着沉重的税收负担。在未来燃油动力汽车数量大幅下降后,国家税收缺口仍需要电动汽车税收体系的支持。对电动汽车的购买和使用阶段以及报废过程征税是一个不可避免的趋势。

8月5日作为2022第四届汽车电子大会的重点活动之一的“汽车电子生态建设高峰论坛”在浙江嘉善成功召开。

1900/1/1 0:00:00日前,全新第三代荣威RX5eRX5上市,吉利博越L首秀。

1900/1/1 0:00:00一边是已打通资本渠道的“蔚小理”,另一边是车企“小号”们正谋求外部“输血”。8月2日,北京商报记者注意到,岚图汽车增资项目已在上海联合产权交易所预披露。

1900/1/1 0:00:00不只是新势力,比亚迪002594也要进军欧洲市场了。

1900/1/1 0:00:00马斯克的杂货铺已经不满足卖哨子、卖酒瓶了。今日,从特斯拉美国官方商城获悉,特斯拉又上架了一款专为Model3、ModelY打造的周边产品官方牌照架,售价40美元。

1900/1/1 0:00:002022年8月8日以“这一刻AMomentWeMeet”为主题,阿维塔科技正式发布全球首款情感智能电动轿跑SUV阿维塔11,及联名限量版车型阿维塔011,

1900/1/1 0:00:00