作为一个价值数十亿美元的市场,智能电动汽车行业正在吸引强大的参与者。在比亚迪(002594)、特斯拉和蔚来汽车的影响下,赛勒斯、Nezha等成为“新势力第二军团”。华为和百度通过自身的技术基因频频发力,丰田等传统车企则极力为自己辩护。在这场激烈的竞争中,谁将被击败,谁将成为秦国和楚国?哪些投资机会值得关注?为此,市场推出了“竞新能源”专题,邀请行业专家参与上市公司竞争力系列对话,与大家一起深入探讨行业热点话题。作者:林夏曦编辑:刘晓莹华为显然是当前智能电动汽车竞赛中不可或缺的存在。但他是谁的对手?业内还没有一个明确的判断。在现阶段,华为可能渴望成为下一个博世,尽管它明确表示不会生产整车。但其博大精深的终端产品业务基础,始终让市场对华为造车抱有更多期待。广汽董事长的“灵魂论”所代表的观点,也透露出许多汽车制造商对华为的高度警惕。华为的首要任务显然是在尽可能短的时间内最大限度地发挥其在汽车制造和销售方面的“魅力”,并获得汽车制造商的更多信任与合作。最新数据显示,作为华为深度参与的两款车型,闻界M5实现了87天内单款累计交付最快破万的成绩。今年8月,文杰M5和文杰M7也创下了月交付量破万的新纪录。快速增长是事实,而文捷在8月份就已经进入了新能源汽车销量前十。然而,这一成绩与余承东全年销售30万辆的预期仍有很大差距。短期内,无论是华为自身还是外界,都可能很难确定其不造车的决心。在汽车制造问题上,余承东和华为很少有不同的看法。长期以来,华为对外界的统一声明一直是“华为不生产汽车,但会帮助汽车公司生产优质汽车。”2021 9月,时任华为轮值董事的徐志军在一次媒体交流会上透露,“俞承东曾对这一决定表示不满。他可能只是想生产汽车,但是他只有一票。”徐直军还表示,“造车不赚钱,不造车的人反而赚更多的钱。此外,当时华为汽车事业部首席执行官王军,还公开表示,“我目前还没有真正考虑过在零部件业务上做得好,为什么我需要造车?”这背后是隐藏在全球汽车行业一级巨头背后的超强盈利能力,这一点鲜为人知。所谓一级供应商,是指整车企业的一线供应商,他们在传统燃油车时代的产业链中有着重要的发言权。他们直接向梅赛德斯-奔驰、宝马、福特等整车厂供应总成、模块等,也在一定程度上参与整车厂的研发和设计。代表性企业包括德国的博世、大陆集团、采埃孚,以及英国的安博夫和加拿大的麦格纳。

2021,博世集团的收入为788亿欧元,息前和税前利润为32亿欧元,麦格纳的收入为362亿美元,净利润为15亿美元,所有这些都是顶级的一级制造商。相比之下,尽管特斯拉在2021经历了爆炸性的增长,收入达到538亿美元,净利润达到55亿美元,但在2019年之前,它经历了十多年的亏损。从国内市场范围来看,除比亚迪和上汽集团(600104)外,其他营收规模在1000亿元左右、净利润在30-70亿元之间的传统车企远不如国际一级巨头。更不用说2021中国汽车制造业的新生力量“微小李”的收入规模仅为200亿至300亿元,净利润仍处于亏损状态,仅2022年上半年就达96亿元。2022年,喊着“活下去”的华为显然很难做到……

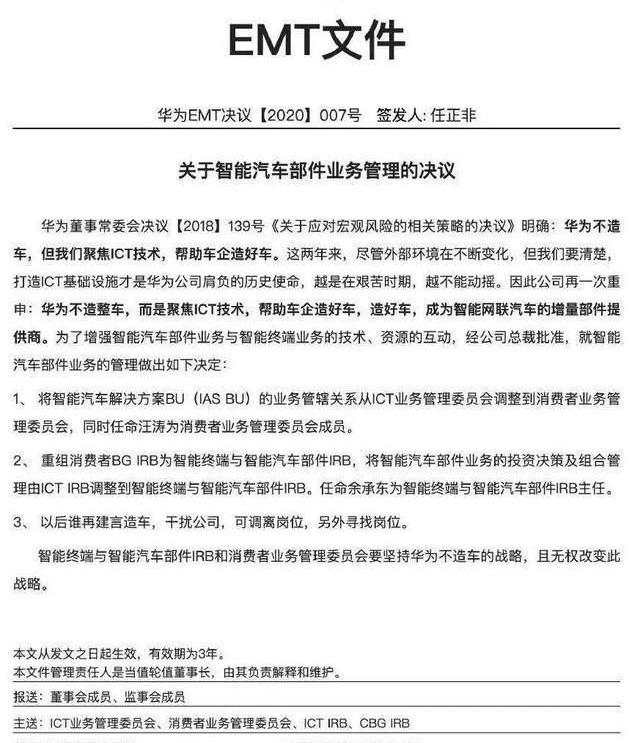

er这样一个需要大量前期投资并可能在多年内持续亏损的新能源汽车行业。2022年上半年,华为营收3016亿元,同比小幅下降5.87%,但净利润仅为150.8亿元,较去年同期下降51.97%,降幅甚至超过了削减。这样一来,华为“帮助公司造好车”的路线在短期内成为了更安全、更轻的资产选择,对此并不信服的余承东只能接受公司的决定。为了表明自己的决心,华为在2020年发布了一份文件,其中提到了第139号决议,其中包括“华为不会制造整个汽车,专注于信息通信技术,并帮助汽车公司制造好车。”,“谁会在未来制造汽车,干扰公司,可以调离职位,寻找其他职位?”值得注意的是,在2020年的这份文件中,此外,还进行了另一项有趣的组织重组——将智能汽车解决方案业务部门的业务管辖权从ICT业务管理委员会转移到消费者业务管理委员会,同时重组消费者业务部门,并任命余承东负责智能终端和智能汽车零部件业务。

为什么它很有趣?因为Car BU的定位是“帮助车企造好车”,就像原来ICT业务部门的运营商和企业业务一样,它被定位为“To B”。但架构调整后,余承东同时负责汽车BU和智能终端业务。从发布会上高调的全面促销,到华丽的进店,余承东此前的造车意图更加明显。华为目前在M5和M7行业的资源投资远远超过了一级制造商通常涵盖的范围,更像是在为自己的产品“呐喊”。业内人士告诉市场,在智能电动汽车时代,一级制造商通常相对低调,难以与客户进行推广,因为客户不想显得依赖他人的技术。从这个意义上说,华为显然不是一家低调的一级制造商,甚至不是典型的一级厂商。如何制作02?华为目前有三种汽车制造模式,每种模式都有自己的重点和优缺点。第一种是零部件供应商模式,指的是华为向车企提供包括鸿蒙操作系统和域控制器在内的软硬件。根据2021年报,华为已与30多个主流汽车公司品牌建立了深度合作,HiCar支持100多个车型,累计支持1000多万辆汽车。尽管这种型号涵盖的范围很广,但它也是最传统的。华为的展览空间相对有限。余成东曾在2022粤港澳车展上表示:“传统的零部件销售模式已经无法满足当今智能网联电动汽车时代的要求。有趣的是,后两者。第二种模式是华为Inside模式,这意味着华为为车企提供包括智能座舱、智能驾驶和激光雷达在内的自动驾驶解决方案带有HI标记的活动模型。目前,长安、北汽和广汽已经与华为在该模式下进行了合作,代表车型有北汽极狐阿尔法S华为HI、长安阿维塔11和广汽埃安。

在这种模式下,华为拿出了一系列以自动驾驶汽车解决方案为核心的技术,具有最高水平的技术深度和核心。但可以想象的是,在这个过程中,华为不可避免地会经历与传统汽车制造商的磨合,产品最终的交付时间也会拖得更长。以华为HI版北汽积虎Alpha S为例,2021 4月预售,当年9月登月。然而,交付日期从2021第四季度开始一再推迟,最终于2022年7月交付。具有华为高级驾驶辅助功能的版本要到2022年第四季度才能推出。当时,有媒体援引北汽蓝谷(600733)内部工作人员的解释称,“鸿蒙汽车系统的‘无缝流动’功能无法实现……

这是该型号延迟交付的主要原因。“第三种是华为的智能选择模式,指的是华为在产品定义、车辆设计和销售渠道方面的深度参与。这意味着该车企目前只有Celestis,车型包括Celestis SF5、Wenjie M5和Wenjie M7。目前,Wenjie车型已进入华为旗下600多家门店和122个用户中心。相比之下,”拖延“积湖,文杰M5于2021年底发布,并于2022年3月开始交付。文界M7也在2022年7月4日发布后的短短51天内开始了首批交付,这被称为新能源汽车中最快的交付记录。值得注意的是,在外观、内饰、座椅、油耗、销售渠道等方面,两款车型都充满了“华为感”。事实上,他们在智能化方面的努力只集中在鸿蒙操作系统带来的智能座舱车辆体验上,并不涉及第二种合作模式所涵盖的自动驾驶解决方案。对于自己在智能驾驶方面的能力,余承东在发布会上仅用“足够”来形容。简单地说,华为把不同的能力放在了不同的“篮子”里,不同的合作模式也在验证不同篮子的流动性。第二个篮子包含智能驾驶的终极杀手级解决方案,汽车公司可能会按需购买。第三个篮子包含华为的设计、品牌和渠道能力。据报道,华为每售出一辆汽车,收入约为10%。在验证第三个篮子的能力的过程中,合作伙伴是谁并不那么重要。选择赛力斯的原因不仅是因为对方愿意,还因为小康相对有限的知名度有一个好处,那就是在验证华为的相关能力时,它不会成为干扰项。这是有根据的——“摘车标”在汽车爱好者圈子里并不少见,经常会导致合资或合作方车主的名字被摘,比如华晨宝马的华晨。现在淘宝上也有华为的车标出售。在买家展示会上,大多数客户都去掉了“赛力斯”的车标,换成了华为。

从某种程度上说,这应该是华为“不造整车”和“造整车”观点博弈的结果。华为之所以在车型问题上“留手”,一方面是需要向采用华为Inside车型的合作伙伴解释,另一方面,华为确实需要时间来验证第二款车型是否可行。在从传统燃油车向智能电动汽车过渡的这个阶段,博世等一级巨头在一定程度上遇到了自己的困难,人才外流是一个重大问题。例如,地平线、智行科技、和多科技等中国智能电动汽车领域的公司,目前都有来自博世原有管理和技术团队的创始人。他们深知一级巨头的优势和劣势,并希望抓住中国巨大的智能电动汽车市场,开创博世、或安博福的下一个时代。在这种情况下,华为深厚的技术积累具有一定的优势,实际上有很多解决方案可以输出给汽车制造商。如果能够说服更多的车企合作,那么未来成为智能电动汽车时代的一级巨头并非不可能。问题是,如果整个汽车工厂都不付钱怎么办?这可能是另一个故事。事实上,任正非曾坚定地表示“华为不做手机”,这一点在《任正非全传》中有记载。但在那之后,随着GSM的成功,华为开始开发3G,3G业务的发展需要移动终端。华为没有,也没有制造商愿意向华为出售终端。用任正非的话来说,“我们现在被迫自己开始做。历史总是惊人地相似——今天华为仍然表示不会制造汽车,甚至比当时更果断。除了之前提到的官方文件外,任正非还公开明确表示,”华为永远不会制造汽车“。但这些文件将到期,有效期至2023年,距离发布日期还有不到400天。任正非的态度也可能会改变。就像过去华为下定决心……

由于无法销售自己的3G网络设备,华为现在仍然优先考虑自己的“供应商”身份。但如果一个人不能出售他们积累的一篮子技术,或者如果与汽车制造商的合作不顺利,并且不能充分释放他们的技术来实现货币化,那么未来从上游延伸到下游并干预汽车业务也是一条不可避免的路径。如果真的有一天华为会制造出一辆完整的汽车,那么它的实力会是什么?包括电池电机电控在内的三电系统,以及包括智能驾驶、智能座舱、智能动力在内的智能解决方案,无疑是智能电动汽车在车身架构之外最重要的部分。纵观华为现有的布局,可以观察到一个有趣的现象——Car BU推出了HarmonyOS智能座舱、集成智能热管理系统、基于鸿蒙操作系统的智能驾驶计算平台等产品。通过与汽车制造商的合作,这些能力正在逐步在市场上进行测试。

数字能源业务部门利用其在电力系统领域多年的技术积累,推出了业界首个多功能一体式电力驱动系统DriveONE,该系统已安装在文杰M5和文杰M7上,也是文杰相对核心的一个主要卖点。

此外,华为云计算部门可以在车联网领域提供技术支持,海思为华为智能驾驶计算平台MDC提供芯片支持,终端BG可以在销售渠道提供资源倾斜。总体而言,除了ICT基础设施业务涉及的三个部门外,华为的其他五个业务部门都可以为华为的汽车制造提供不同的能源。当然,华为也需要在整车制造方面发挥重要作用。有人认为,如果英博模式进展顺利,华为未来可能会参与股市,甚至收购赛力斯。尽管这种可能性无法从华为身上得到验证,但赛力斯的投资者显然有这样的预期——其股价已从2020年底的8元/股低点飙升至文杰M7发布前夕的90.5元/股的最高点,市值也从约120亿元增至1355亿元,翻了十倍多。长期专注于新能源汽车板块的神农投资基金经理陈宇表示,智能电动汽车的发展仍处于非常早期的阶段。从某种程度上说,今天的特斯拉只相当于智能手机时代的诺基亚,拥有真正爆炸性技术的产品可能至少要十年后才会出现。从这个角度来看,华为仍有一些时间来试错、调整,并最终决定以何种姿态加入这场可能扰乱我们生活方式的新战役。

欧洲魏玛,2022年10月5日,德赛西威002920欧洲公司成功收购天线测试和服务的领先供应商“天线技术中心欧洲有限责任公司”下文简称ATC的所有股份。

1900/1/1 0:00:0010月7日消息,据蔚来官方公众号消息,NIOBerlin蔚来欧洲发布会今天即将在德国柏林举行,北京时间10月8日0000全球同步直播。蔚来表示,期待与你一同见证欧洲全新地平线的诞生。

1900/1/1 0:00:00作者丨杜巧梅实习生陈一豪编辑丨张明艳图源丨21世纪经济报道作为各大车企冲击年度销量目标的关键时期,每年的9、10月份,各家车企都是严阵以待,以寻求更好的销量成绩。

1900/1/1 0:00:0010月第一天,多家造车新势力车企迫不及待地公布了上月交付数据。其中,广汽埃安9月销量超3万辆,同比增长121,哪吒汽车交付18万辆,同比增长134,再次超越“蔚小理”。

1900/1/1 0:00:00文略大参考杨知潮编辑原野在燃油车时代,长城和比亚迪002594长期对标,舆论上也一直对立。随着汽车新能源化,专注在自己最熟悉领域的长城和敢想敢干的比亚迪,两者间直接竞争关系已经比较微弱。

1900/1/1 0:00:00全新雪佛兰星迈罗是一款非常精品的合资紧凑级SUV。外观方面,星迈罗继承了雪佛兰经典的外观设计元素。在拥有较高离地间隙,兼顾通过性的同时,车辆在视觉上的高度也找到了完美的平衡。

1900/1/1 0:00:00