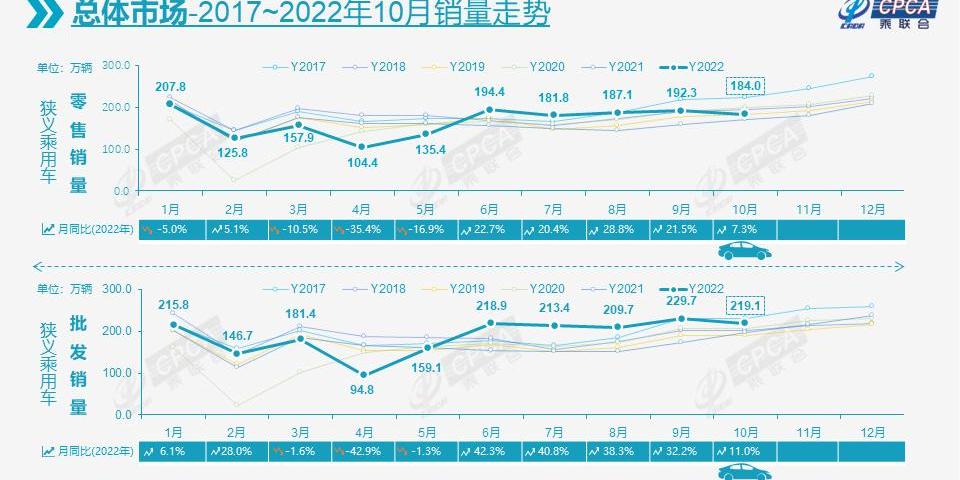

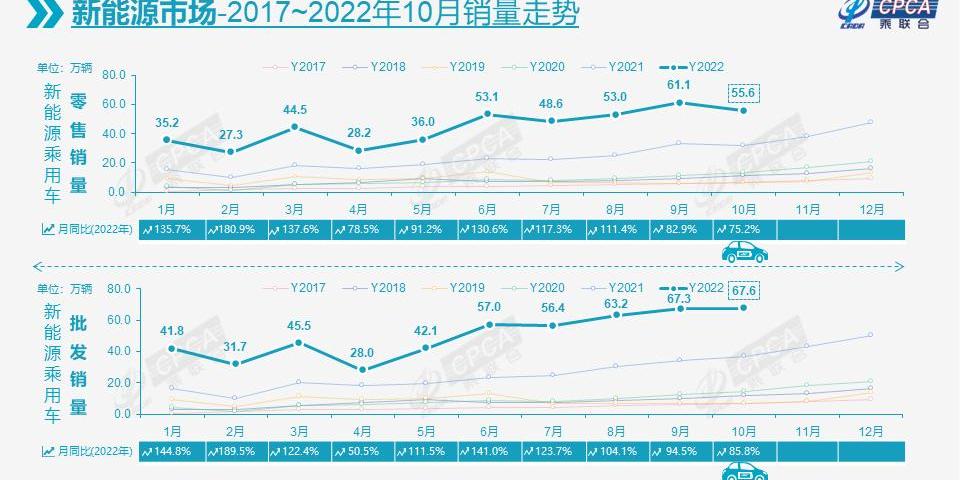

11月8日,财联社发布了2022年10月全国乘用车市场分析。中国乘联会数据显示,10月新能源乘用车零售量55.6万辆,同比增长75.2%,环比下降9.0%。1-10月有上升趋势。1-10月,新能源乘用车国内零售额达到443.2万辆,同比增长107.5%。根据中国乘用车协会数据,10月份新能源汽车国内零售渗透率为30.2%,较2021 10月18.5%的渗透率提高了11个百分点。10月,新能源汽车在国产品牌中的渗透率为52.9%;新能源汽车在豪华汽车中的渗透率为13.6%;新能源汽车在主流合资品牌中的渗透率仅为4.6%。从月度国内零售份额来看,10月主流自主品牌新能源汽车零售份额为63%,同比提高2.1个百分点;合资品牌新能源汽车份额为3.9%,同比下降2.5个百分点;新势力占比为11.4%,同比下降2.9个百分点;特斯拉的份额为2.5%,下降了1.2个百分点。10月起售价10万元以下的新能源汽车占比28%,较去年10月下降6个百分点;10万至20万人占46%,提高了5个百分点;20-30万元占比19%,同比提高3个百分点;30万至40万元占比3.3%,下降了1个百分点;40万元以上的占比3.9%,提高了2个百分点。全文如下:1。全国乘用车市场10月零售回顾:2022年10月,乘用车市场零售销量达到184万辆,同比增长7.3%,增长平稳;10月份,零售额环比下降4.3%,这是自2013年以来首次出现“金九银十”的环比下降特征。1-10月,累计零售1671.6万辆,同比增长3.0%,较去年同期净增48.2万辆。其中,自汽车购置税优惠政策推出以来,6月至10月,同比增加156万辆,为增长做出了重大贡献。今年10月,新冠肺炎疫情在全国范围内的传播继续得到有力遏制。10月,全国27个省份报告确诊病例8241例,较9月28个省份的5516例略有增加;

10月份,全国29个省份报告了31647例无症状病例,比9月份的25040例略有增加。10月,疫情蔓延至河南、广东、内蒙古和福建等几个主要汽车消费省份,导致环比增速略有放缓。疫情对整个汽车市场的影响仍然需要关注。由于物流和供应链的不断完善,渠道库存充足,以及去年芯片供应中断的影响逐渐消除,这些都有效地稳定了车市的增长。然而,在不久的将来,传统燃油汽车的市场压力仍然很大。10月,全国常规乘用车零售额达128万辆,同比下降8%,扭转了今年6-9月同比增长6%的正增长趋势。1-10月市场常规燃料汽车零售额1228万辆,同比下降13%。燃油动力汽车是对民生车型的需求,而新能源汽车是对置换购买的改善需求。目前看来,中低收入首次购房者的消费需求仍需释放,政策应更倾向于燃油动力汽车。10月,汽车市场的促销力度仍然很高,主流车企增加了促销活动。他们正在努力弥补前期疫情造成的销售损失,争取实现季度预期目标的最佳结果。10月,豪华汽车零售额达到21万辆,同比增长16%,环比下降29%。减半征收汽车购置税的政策对高端消费升级产生了重大影响。10月份,国内品牌零售额达到94万台,同比增长22%,环比增长5%。10月,自主品牌国内零售份额为51.5%,同比提高6.0个百分点;1-10月的累计份额为52%,与2021同期相比增加了11.4个百分点。10月,国内品牌批发市场份额为53.8%,较去年同期提高6.1个百分点;1-10月,国产品牌累计份额为49%,比2021同期增长5.4个百分点。自主品牌在新能源市场和出口市场取得了显著增长,在顶级传统车企的转型升级中表现突出。比亚迪(002594)汽车、吉利汽车、长安汽车(000625)、奇瑞汽车等传统汽车品牌的份额大幅提升。10月,主流合资品牌零售70万辆,同比下降9%,环比下降6%。10月,德国品牌零售份额为19.3%,同比下降0.1个百分点,而日本品牌零售份额则为18.9%,同比降低3.7个百分点。美国品牌的零售市场份额达到7%,同比下降1.7个百分点。出口:根据乘用车联合会10月份的统计,27万辆乘用车的出口同比增长42%,环比增长13%。10月份,新能源汽车占出口总额的39%。10月,国产品牌出口19.4万辆,同比增长46%,较9月下降5%;该合资公司和豪华品牌出口了7.5万辆汽车,同比增长32%。1-10月,乘用车累计出口186万辆,增长57%。自主品牌对欧美市场和第三世界国家的出口取得了全面突破,国际品牌在中国的出口战略也越来越得到体现。产量:10月,乘用车产量227.7万辆,同比增长16.3%,环比下降3.6%。确保产业链供应的措施已经生效。奢侈品牌的产量同比增长28%,环比下降11%;合资品牌产量同比增长1%,环比下降4%;

自主品牌产量同比增长26%,环比下降1%。1-10月车企产量达到1914.8万辆,同比增长17.9%。10月,主要自主企业增产强劲。比亚迪、吉利、长安和长城汽车(601633)环比涨幅均超过8%。传统汽车、新能源和出口都表现良好。批发:10月,制造商批发销量219.1万台,同比增长11.0%,环比下降4.6%。在新能源市场的推动下,部分车企表现出明显的业绩分化。1-10月制造商批发销量达到1889.3万辆,同比增长14.0%。销量领先的比亚迪汽车、吉利汽车和长安汽车也较去年10月跻身增量贡献前三。奇瑞汽车和长城汽车也有强大的增量贡献。库存:10月产销不如9月平稳,形成了制造商批发销量低于9万辆、制造商国内批发销量高于8万辆零售销量的驱动趋势。5月至10月制造商批发销售的增长为年底零售销售的强劲增长奠定了基础。自2021第四季度以来,制造商库存迅速补充,2022年1月至10月累计补充近25万,5月至10月份库存大量补充。制造商库存:由于6月份实施的购置税政策减半,自5月份以来,制造商库存的增量贡献很大。10月,制造商库存环比增加9万台,1-10月累计增加25万台。然而,从2021 1月至10月,制造商的库存减少了32万台,表明今年的库存有了显著改善。渠道库存:10月份渠道库存环比增加8万台,1-10月份渠道库存增加32万台,与2021 1-10月份减少83万台形成强烈对比。在全球疫情造成的严重短缺下,中国汽车市场库存恢复到中高水平是一项罕见的成就,为出口和内销奠定了稳定的基础。由于库存保护,10月初的终端零售在政策推动下明显加强,10月乘用车出口也创下27万元的历史新高。新能源:10月,新能源乘用车批发销量达到67.6万辆,同比增长85.8%,环比增长0.4%。在汽车购置税减半政策下,新能源汽车没有受到影响,环比继续改善,超出预期。1-10月,新能源乘用车批发501.5万辆,同比增长110.8%。10月,新能量乘用车零售额55.6万辆,比上年增长75.2%,环比下降9.0%。从1月到10月,有上升的趋势。1-10月,国内新能源乘用车零售量443.2万辆,同比增长107.5%。在新能源汽车市场方面,供应改善和油价上涨预期相结合,导致市场繁荣,油价上涨,电价锁定,推动电动汽车订单的持续强劲表现。10月新能源汽车和传统燃油汽车的环比走势均受到某些地区防疫措施的影响,门店关闭的情况更加突出。各地疫情防控的努力对门店重要的聚客方式产生了一定影响,改变了年底销售旺盛的格局,形成了相对平淡的“金九银十”。1) 批发:10月份新能源汽车制造商的批发渗透率为30.8%,比2021 10月份的18.4%的渗透率提高了12个百分点。10月,自主品牌新能源汽车渗透率为47.7%;新能源汽车在豪华汽车中的渗透率为31.4%;

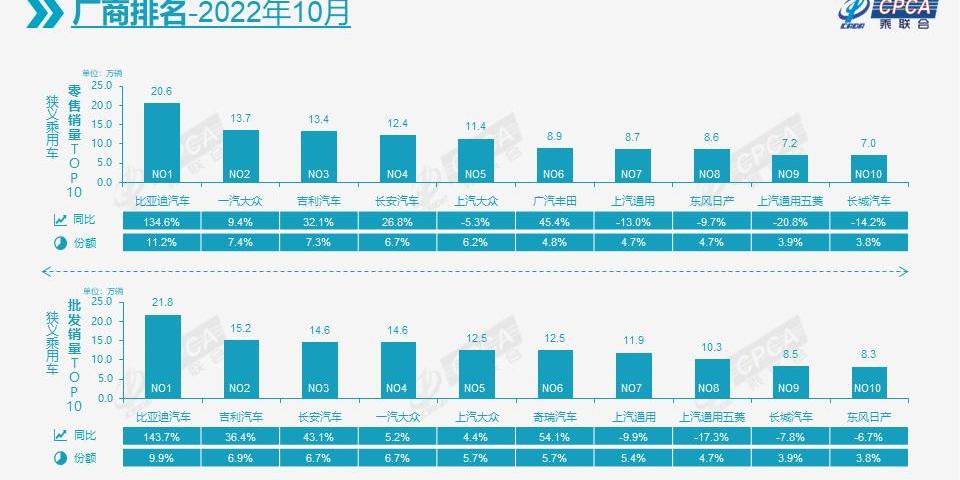

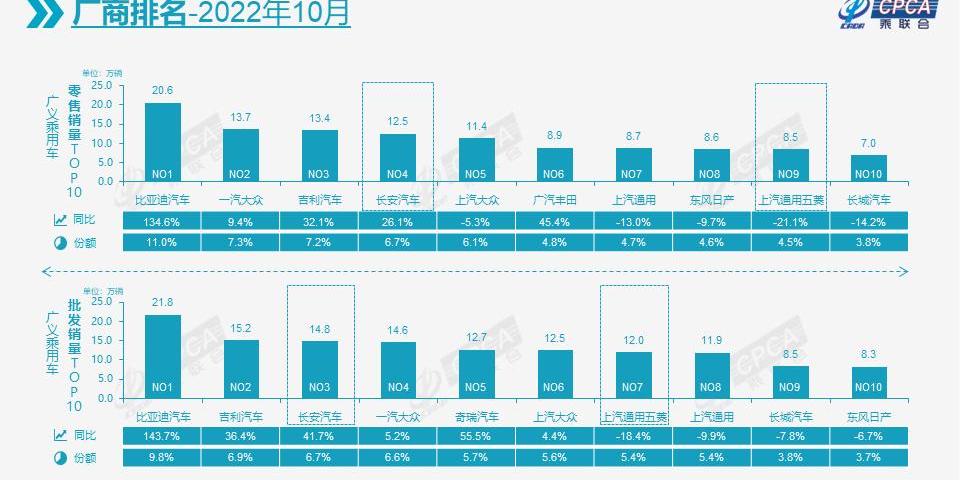

主流合资品牌新能源汽车渗透率仅为4.7%,10月纯电动汽车批发销量达到50.8万辆,同比增长69.6%;插电式混合动力汽车销量达到16.7万辆,同比增长161.6%。10月,B级电动汽车销量达到13.2万辆,环比增长62%,下降8%,占纯电动市场份额的26%。纯电动汽车市场中的A00+A0经济型电动汽车市场也呈上升趋势,A00级批发销量12.8万辆,同比增长25%,环比增长5%,占纯电动汽车25%的市场份额;A0级批发销量10万辆,占纯电动汽车的20%;A级电动汽车占纯电动汽车市场份额的27%;电动汽车在各个层面的销量都相对均衡。10月,比亚迪宋销量达到56843辆,五菱宏光MINI销量达到47868辆,Model Y销量达到41488辆,跻身乘用车总销量前三。2) 零售业:10月份新能源汽车国内零售渗透率为30.2%,比2021 10月份的18.5%提高了11个百分点。10月,新能源汽车在国产品牌中的渗透率为52.9%;新能源汽车在豪华汽车中的渗透率为13.6%;新能源汽车在主流合资品牌中的渗透率仅为4.6%。从月度国内零售份额来看,10月主流自主品牌新能源汽车零售份额为63%,同比提高2.1个百分点;合资品牌新能源汽车份额为3.9%,同比下降2.5个百分点;新势力占比为11.4%,同比下降2.9个百分点;特斯拉的份额为2.5%,下降了1.2个百分点。10月起售价10万元以下的新能源汽车占比28%,较去年10月下降6个百分点;10万至20万人占46%,提高了5个百分点;20-30万元占比19%,同比提高3个百分点;30万至40万元占比3.3%,下降了1个百分点;40万元以上的占比3.9%,提高了2个百分点。3) 出口:10月份,新能源乘用车出口10.3万辆。在疫情下复工复产政策的支持下,越来越多的中国制造新能源产品品牌走出国门,在海外的认可度不断提高。随着服务网络的完善,市场前景正在改善。10月,特斯拉中国出口54504辆汽车,上汽乘用车出口18688辆新能源汽车,东风易捷汽车10785辆,比亚迪汽车9529辆,吉利汽车2496辆,长城汽车1552辆,东龙汽车1457辆,创维汽车1098辆,上汽通用五菱汽车1087辆,东风乘用车445辆,爱知汽车373辆,一汽红旗汽车307辆,江淮汽车228辆(600418),上汽大通出口158辆,而其他一些汽车公司也出口少量新能源。从自主出口海外市场零售数据监测来看,上汽等国产品牌在欧洲表现强劲。除了传统出口车企表现亮眼外,近期新动力出口也逐步启动,海外市场也开始出现数据。4) 车企:10月,新能源乘用车市场创历史新高,比亚迪纯电动和插电式混合动力双驱巩固了其作为国产品牌在新能源行业的领先地位;以上汽、广汽、东风、吉利、奇瑞、长城为代表的传统车企在新能源领域表现相当突出。在产品投放方面,随着自主车企在新能源路线上的同步发展,市场基础不断扩大。批发销量超过1万辆的公司有15家,占新能源乘用车总量的84.6%。其中:比亚迪汽车217518辆,特斯拉中国汽车71704辆,上汽通用五菱汽车52086辆,长安汽车35058辆,吉利汽车31070辆,广汽埃安汽车30063辆,上汽乘用车27164辆,奇瑞汽车18301辆,内扎汽车18016辆,东风易吉特汽车13616辆,金康新能源汽车12040辆,长城汽车10954辆,蔚来汽车10059辆,理想汽车10052辆,东风乘用车10032辆。5) 新动力:10月,新动力零售份额占比11.4%,同比下降2.9个百分点;

新势力车企如内扎、理想、零跑、蔚来、小鹏、威马等,同比和环比销量表现依然强劲,尤其是第二阵营的内扎等,这也是细分市场赛道的优势。在主流合资品牌中,南北大众遥遥领先,新能源汽车批发16771辆,占主流合资纯电动市场份额的53.8%。大众汽车坚定不移的电气化转型战略已初见成效。其他合资企业和奢侈品牌仍需努力。6) 通用混合动力:10月,普通混合动力乘用车批发67362辆,同比增长9%,环比下降16%。其中,丰田汽车37180辆,本田汽车17153辆,东风乘用车5391辆,广汽传祺汽车4982辆,日产汽车1211辆,吉利汽车1203辆。混合动力的国产品牌正在逐步壮大。2.2022年11月全国乘用车市场展望11月有22个工作日,产能与去年相比保持不变。今年全球芯片供应短缺的情况得到了显著缓解。尽管海外市场的一些品牌暴露了零部件短缺和能源供应中断等因素,影响了全球全年的整体产量预测,但目前中国市场的产量仍保持基本稳定,有利于产量增长。目前,有绝对丰富的燃料库。从供应端来看,另一个令人担忧的问题是汇率波动对企业零部件进出口和整车业务经营的影响。最近,在汽车市场上聚集人气的车展和其他活动很少。经销商关店的情况更加明显,消费者出行购物的积极性受到阻碍,主要依靠自然的客户增长。一些地方车展属于在传统大型车展之外为车企提供更多曝光机会的商业活动,目的是稍微弥补展会活动的推广损失。

目前,由于疫情的不确定性,广州也暂停了原计划的车展安排。年内,车企更加注重在新媒体运营上的持续发力,除交付外的整个销售流程逐渐转向线上,为年末热潮的局面升温,但仍明显低于线下的营销效果。随着冬季天气转冷,秋收结束,农村购车热情将逐步释放,新能源汽车和中低端燃油汽车市场也将逐渐升温。随着共同富裕政策的推进、不可逆转的城镇化进程以及县乡市场的出行需求,购买力增长潜力较前期有所回升。在电动化和智能化的推动下,乘用车新产品的魅力不断提升。以10月高端新能源龙头车企为代表的新能源汽车降价,也将为11月的新能源车市场带来新的需求。降价幅度很大,该品牌具有很强的吸引力。降价后,部分车企迅速跟进车险补贴或加大终端促销力度,有利于11月新能源汽车销量小幅增长。随着欧佩克减产导致油价企稳,以及美联储加息导致世界经济降温,中国出口市场可能会在过去高基数的影响下放缓。然而,汽车公司仍在努力加大出口扩张力度,预计这将对汽车市场的驱动力做出重大贡献。随着购车税减半政策的实施进入倒计时阶段,潜在消费者对购车的关注度明显提高,但汽车价格仍处于较低水平,消费者购车的紧迫性仍然不高。一些地区经历了短暂的公共交通暂停,这引发了首次购买私家车的强劲需求。如果汽车能在年内交付,这群用户可能会继续成为销售增长的来源。由于最近各地疫情的反弹,经销商关闭门店的比例正在增加,而且有显著的……

对市场展厅流量和订单状况的影响。年末,汽车消费需求释放存在较大风险和不确定性。3.中国乘用车碳达峰自2018年达到12644万吨以来,汽油消费量基本实现了高波动,2020年降至1.162亿吨。2021,汽油消费量达到1.2284亿吨,低于2019年和2018年的2-3%。2022年1-9月,汽油消费量比2021同期下降5.4%。根据汽车保有量的发展趋势和新能源的增长趋势,国内汽油消费已经达到峰值,也就是说,乘用车的碳排放已经达到峰值。未来,应稳定燃油汽车的消耗量,并实现汽油和柴油消耗的相对平衡。乘用车的整体汽油消耗量已经超过峰值,未来将逐渐下降。由于乘用车大多是汽油车,而柴油车大多退出,新能源电动汽车增长迅速。今年,新能源在乘用车中的渗透率将达到28%,高油耗地区的租赁和叫车服务已基本实现电气化。因此,判断乘用车的碳排放峰值已经达到。目前,由于汽油和电力的价格差异较大,新能源汽车在用车方面具有显著的成本优势。再加上国家能源结构调整政策的助力,新能源汽车销量猛增,燃油车替代进程加快。预计2022年新能源汽车销量将在650万辆左右,2023年可能超过840万辆。截至2023年底,新能源汽车存量超过2000万辆,占汽车总量的7%。在公共部门全面电动化的政策推动下,出租车、网约车、公共企业集团等高频交通工具已转向电动化。私家车市场上的家庭购买电动汽车用于交通的浪潮已经出现,高油价抑制了出行车辆的压力,推动汽油消费量持续下降。目前,据估计,中国的汽油消费量已达到峰值。随着新能源乘用车渗透率的不断提高,未来汽油消费量不可能超过1.26亿吨,剩余汽油只能更多出口。目前,中国的乘用车碳达峰可能已经提前完成,以重型卡车为代表的柴油车碳排放也将随着房地产的下降而达到峰值。因此,在国家新能源激励政策的推动下,中国汽车运输行业的碳达峰可能已经实现,胜利在望。4.中国每千人拥有315名司机和209辆汽车。近日,《2022年中国统计年鉴》发布,这也是最权威的国家统计数据。基于此,汽车在中国的普及空间仍然很大。据数据显示,截至2021年底,中国每千人中有315名汽车驾驶员,比2020年底增加19人;每千人拥有的汽车数量为209辆,与2020年底相比增加了16辆;

千人乘用车保有量为183辆,比2020年底增加13辆,总体呈强劲增长趋势。在过去的十年里,中国的汽车司机数量、汽车保有量和乘用车保有量都呈现爆炸式增长趋势。2021,中国100户家庭拥有的汽车数量达到42辆,比2019年的35辆增加了7辆,年均增长3.5辆,表现相对强劲。据统计调查,天津在全国各省的私家车普及方面表现最强。天津市100户家庭拥有的汽车数量已达到61辆,比2019年的55辆有了相对显著的增长,仍保持着全国领先的地位。其次,北京的家用汽车数量已经达到59辆。尽管北京有大量的公务车和租赁车服务,地铁和其他公共交通系统也相对完善,但由于北京可以实现每100户59辆车的水平,其他省份也将有进一步提高私家车普及率的空间。5.全国乘用车市场的库存状况需要谨慎。近几个月来,中国乘用车产销运行良好,生产、零售、出口保持良好水平。据乘联会统计计算,9月全国乘用车市场整体库存为350万辆,总库存为47天。由于10月后的旺季即将到来,11月至12月的零售额应明显高于9月的销售额。因此,尽管6月至9月乘用车行业的预计库存有所增加,但目前的库存可以支撑未来47天的运营,今年仍处于相对正常的水平。中国汽车工业协会9月份完成的零售市场满意度为45.8。根据PMI指数的设置方法和评估结果,9月份的市场销售额没有达到令人满意的水平。总体而言,可以判断市场趋势低于预期。对10月汽车市场销售状况的乐观指数为34.8,远低于50的正常水平,反映了对10月零售市场的担忧。基于目前350万辆的库存水平和10月乐观的市场前景,建议行业谨慎设定未来市场的生产和销售节奏,及时跟踪环境和市场变化,并特别关注库存和车辆结构的区域分布;

11月初,应该有更准确的年终市场判断,及时调整生产节奏,防止行业库存过多和经销商操作过多带来的压力。6.警惕经济衰退中汽车消费的降温。在2022年政策的推动下,中国乘用车市场运行良好,1-10月累计零售销量1671.6万辆,同比增长3.0%,较去年同期净增48.2万辆。其中,自汽车购置税优惠政策推出以来,6月至10月同比增长156万辆,为增长做出了巨大贡献。随着美联储近几个月来持续加息,将不可避免地推动世界经济陷入衰退,资源价格下跌,这也可能导致明年原油价格出现相对显著的下跌。尽管油价下跌有利于降低经济运营成本,但应该会对新能源汽车的购买和使用产生显著的抑制作用。新能源汽车的主要优势是使用成本优势,这意味着在低油价下,新能源汽车相对较高的购买成本被较低的使用成本所抵消。影响新能源发展的重要可变因素是油价的变化。如果油价大幅下跌,使用新能源汽车的成本优势将大幅下降。如果国际油价大幅下跌,一些计划首次购买新能源汽车的车主可能会转向传统燃油汽车,以实现一次性购买投资,降低整个汽车生命周期的综合成本。因此,预计2023年仍将是世界经济波动剧烈、不确定性较高的一年,中国汽车市场仍期待政策对促进消费的持续支持。

都说2022年是中国MPV的元年,看着陆陆续续那么多车企都开始舍弃轿车,推出全新MPV,且市场反响个个都还不错了,没有MPV的诸位心里是真着急。毕竟早入市,早吃香。

1900/1/1 0:00:0011月2日,蔚来与Discovery探索频道联合打造的首部沉浸式纪录片《森之语》,在蔚来全系车型、全球社交平台及Discovery频道同步上线。

1900/1/1 0:00:00中国经济网11月3日讯昨日,工业和信息化部会同部,公开征求对《关于开展智能网联汽车准入和上路通行试点工作的通知》的意见。

1900/1/1 0:00:00“在绿色发展的道路上,每一步都算数。”对于宝马集团而言,可持续发展已是企业发展不可或缺的DNA。

1900/1/1 0:00:0010月全国汽车终端销量约为185万辆,不及此前预期。

1900/1/1 0:00:0010月28日,安徽江淮汽车600418集团股份有限公司发布《安徽江淮汽车集团股份有限公司2022年第三季度报告》,数据显示三季度江淮汽车实现营业收入9771亿元,同比增长17

1900/1/1 0:00:00