与新车金融业务20多年的发展历史相比,最近两三年二手车金融才刚刚起步。在各种资本的帮助下,二手车金融的火热程度已经超过了新车金融。商业银行、风险投资(PE/VC)和融资租赁公司以各种形式参与了二手车融资。融资租赁、租购、按揭贷款、库存融资等金融产品不断推出,二手车评估越来越专业,极大地促进了二手车交易和金融业务的发展。然而,当萨克研究所进行调查时,默里金融认为:“目前,二手车金融服务市场在产品、服务和利率方面仍不规范,市场参与者良莠不齐,线下渠道深受中小经销商控制。急需一家或几家专业机构提供专业、规范、优质的服务,类似于连锁房地产交易之家。" (1)增长快,渗透率低。根据中国汽车经销商协会1068家二手车经销商的交易数据,2017年二手车成交额为8092.72亿元,同比增长19.33%,是同期新车的6.11倍。在二手车金融渗透率方面,根据益百利的数据,2017年美国二手车的金融渗透率为53.3%。相比之下,中国二手车的财务渗透率不到10%:根据壹号车贷和艾瑞咨询发布的数据,目前,中国二手车的金融渗透率不到5%,J.D.Power的研究显示,这一比例仅为8%左右。即使按照10%的渗透率计算,目前二手车金融市场也只有800亿,与交易金额相比仍值得探索。(2) 优惠政策自2016年国务院颁布取消二手车流动限制政策以来,已有十几个省、数百个市出台文件,全面取消二手车的流动限制。2018年,商务部将继续推动全面取消二手车限行政策,加快修订《二手车流通管理办法》,推进二手车信息和信用体系建设,规范二手车交易秩序。此外,从2018年起,二手车贷款的最高比例将从50%提高到70%,这将进一步释放二手车消费市场的潜力。据预测,到2020年,中国二手车销量将超过新车,二手车金融将迎来爆发式发展。(3) 中小经销商主导着非标准化和混合型的市场交易。据中国汽车经销商协会统计,2016年百强二手车市场总交易额为495万辆,占全国二手车市场交易总额的47.6%。由此可见,目前,依托有形二手车市场的中小经销商仍是我国二手车市场上的主导交易主体。正是这种模式,而二手车金融是一种非标准化的产品,这导致了二手车交易和金融服务市场的混合和许多问题。2.主要参与者是谁?(1) 商业银行目前,商业银行的直接参与很少,主要是通过为包括平安银行和微众银行在内的融资租赁公司提供资金。年报显示,2017年,平安银行新车及二手车金融业务贷款余额共计1388.68亿元。默里金融认为:“在二手车金融领域,平安银行是其最大的竞争对手,其目标是在今年超越公司。”微众银行在二手车融资领域起步较晚,但发展迅速。主要与优信二手车、第一车贷、仓谷租赁、默里汽车金融、人人车、瓜子二手车等第三方汽车金融机构合作,为后者提供资金,间接参与二手车金融业务。年报显示,2016年,微众银行汽车金融资产贷款余额超过55亿,是上年的22倍……

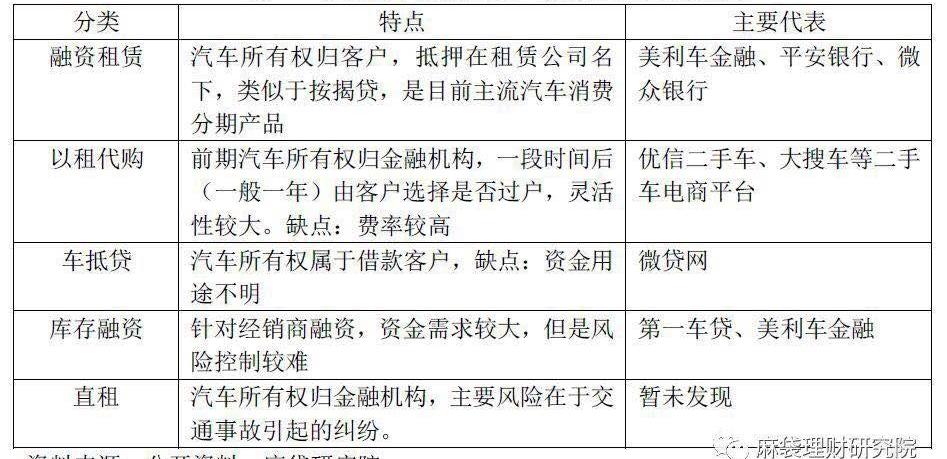

此外,据清流消费金融统计,微众银行2017年车贷业务贷款余额超过200亿。(2) 第三方金融机构(融资租赁、保理、互联网小额贷款等)第三方融资机构主要申请融资租赁、商业保理、互联网小贷等金融牌照,围绕4S店的二手车经销商和二手车专业公司开展二手车金融业务。典型代表包括默里汽车金融、首车贷、微贷网、先锋泰盟、明云租赁、仓谷等。自2014年9月以来,美丽车金融全面布局二手车金融业务,通过直销和代理的方式与全国近3.5万家经销商合作,为购买二手车的客户提供分期付款服务。截至目前,美丽车的金融业务已遍布全国30个省份的330个城市,帮助金融机构发放二手车分期贷款近250亿元,其中2017年为120亿元。它是中国最大的二手车金融服务提供商之一。第一笔车贷主要从事库存融资,即以库存汽车为抵押,为汽车经销商获取流动性的金融服务。截至2017年9月,业务覆盖180多个城市,累计金融服务规模超过270亿元。小额贷款网是一个专注于汽车抵押贷款服务的P2P网络贷款服务平台,也称为汽车抵押贷款。截至2018年4月底,贷款余额约170亿,累计贷款总额1800亿。(3) 二手车经销商参与二手车融资,主要通过设立融资租赁公司为客户提供分期付款业务或以贷款的形式参与。资金来源包括股东资本、银行贷款和汽车金融公司。典型代表包括中国大汽车、优信二手车、瓜子二手车、人人车、车王、易鑫金融、大搜汽车等。(4)汽车金融公司目前汽车金融公司参与二手车金融较少,主要是特定品牌的二手车,即主机厂运营的二手车品牌,如梅赛德斯-奔驰星瑞,宝马尊轩和奥迪品鉴。3.二手车金融产品有哪些?二手车消费金融是指与二手车销售相关的金融业务。相关金融产品包括经销商库存融资、车主车辆抵押贷款、购车者直接租赁、回租和以租代购,其中融资租赁和汽车抵押是主要产品,库存融资是经销商最大的需求。1、融资租赁(消费信贷)汽车售后回租(消费者信贷)是指客户从经销商或4S店选择汽车,支付首付款(一般为30%),然后向融资租赁公司等金融机构申请贷款,并将汽车抵押到这些金融机构名下。一般产品期限以1-3年为主,租金按月支付,类似于抵押贷款。信息不对称是二手车交易的最大痛点。对于消费者来说,最大的担忧是买一辆事故车。因为二手车质量良莠不齐,一旦使用一段时间,车内就会出现质量问题,客户可能会违约。为了解决这个棘手的问题,总经销商将为客户提供1-2年的保修服务,此外,他们还将聘请第三方专业评估机构对汽车进行评估。2.以租代购是指消费者在第一年每月支付汽车款,即可正常使用车辆。第一年到期后,消费者可以将车辆过户到自己名下,并继续按月支付余额。在三年内付清后,他们可以完全拥有这辆车,即“1+3”车型。以租代购的最大优势是为用户提供更灵活的汽车消费选择,在一定程度上解决了二手车信息不对称带来的用户信任问题。然而,在租赁的早期阶段,二手车的所有权属于租赁公司,这对消费者缺乏必要的保护。在考虑了商业保险、GPS安装费、服务费、违约金等各种费用后,实际租购率更高。3.直接租车直接租车是指租赁等金融机构……

公司用自己的资金购买汽车,然后将其租赁给客户,然后在租赁到期后以象征性的价格(远低于市场价格)将其转让给承租人。在这种模式下,汽车租赁公司的牌照属于租赁公司,客户只有使用权。由于二手车的折旧难以控制,汽车金融机构更倾向于租赁和购买汽车,为购车者提供服务。为了控制风险,一般的融资租赁公司要求客户购买保险,受益人是租赁公司。根据德勤的预测,2018年汽车租赁市场(主要是新车)将达到580亿辆。4、库存融资库存融资是指经销商需要大量资金来收购汽车,将收购的汽车抵押给金融机构以获得资金,然后用这些资金继续获取汽车金融服务,主要面向B端经销商。目前,几乎每一家二手车经销商都有较大的资金需求,但综合实力较弱,担保能力不足,难以控制库存融资业务的风险。因此,参与机构很少,尤其是传统金融机构,目前的渗透率还不到1%。与默里金融类似,它只与合作关系良好、记录良好的二手车经销商合作,尝试库存融资。5.车对车抵押是指客户将自己的汽车抵押给金融机构,以获得1-36个月的短期融资,贷款用于消费或经营。考虑到用户体验,服务机构一般不需要停车。这种模式的最大特点是,客户已经拥有了这辆车,但现金流在短时间内并不顺畅,车辆被抵押给金融机构以获得贷款。对于汽车抵押贷款金融机构来说,重复抵押贷款是最大的风险。

4.金融机构在与二手车经销商合作方面面临哪些困难?1.欺诈风险自2015年以来,二手车交易呈快速增长趋势,每年增长15%-20%。然而,与新车相比,二手车的评估问题仍然没有完全解决。二手车经销商为了方便交易和收取服务费,会选择隐瞒自己汽车的质量问题,从而导致更多的贷后纠纷。2、效率要求二手车经销商为了提高客户体验,方便交易,一般要求金融机构当天放款。正如业内人士所说:“二手车经销商最重要的是效率和利率。谁能提供更快的贷款审批和更低的利率,谁就更愿意与他们合作。”因此,商业银行等传统金融机构往往会间接参与,也就是说,为从事汽车金融业务的机构获取利息收入提供资金支持。这种参与给了融资租赁、互联网小贷等金融机构很大的发展机会,但对从业者来说也是一大考验。五、总结与展望麻袋研究所认为:“二手车金融服务不是一次性的,我们需要在贷款完成后继续跟进。因此,汽车金融服务机构应该像链家一样,不仅要对员工进行专业、系统的培训,还要让客户了解购买车辆的详细信息、贷款产品的利率、服务费、责任提供违约等必要信息,以减少贷后纠纷。与新车金融业务20多年的发展历史相比,最近两三年二手车金融才刚刚起步。在各种资本的帮助下,二手车金融的火热程度已经超过了新车金融。商业银行、风险投资(PE/VC)和融资租赁公司以各种形式参与了二手车融资。融资租赁、租购、按揭贷款、库存融资等金融产品不断推出,二手车评估越来越专业,极大地促进了二手车交易和金融业务的发展。然而,在接受萨克研究所调查时,默里金融认为:“目前,二手车……

金融服务市场在产品、服务和利率方面仍不规范,市场参与者良莠不齐,线下渠道深受中小经销商控制。迫切需要一家或几家专业机构提供专业、规范、优质的服务,类似于房地产交易的链家。" (1)增长快,渗透率低。根据中国汽车经销商协会1068家二手车经销商的交易数据,2017年二手车成交额为8092.72亿元,同比增长19.33%,是同期新车的6.11倍。在二手车金融渗透率方面,根据益百利的数据,2017年美国二手车的金融渗透率为53.3%。相比之下,中国二手车的财务渗透率不到10%:根据壹号车贷和艾瑞咨询发布的数据,目前,中国二手车的金融渗透率不到5%,J.D.Power的研究显示,这一比例仅为8%左右。即使按照10%的渗透率计算,目前二手车金融市场也只有800亿,与交易金额相比仍值得探索。(2) 优惠政策自2016年国务院颁布取消二手车流动限制政策以来,已有十几个省、数百个市出台文件,全面取消二手车的流动限制。2018年,商务部将继续推动全面取消二手车限行政策,加快修订《二手车流通管理办法》,推进二手车信息和信用体系建设,规范二手车交易秩序。此外,从2018年起,二手车贷款的最高比例将从50%提高到70%,这将进一步释放二手车消费市场的潜力。据预测,到2020年,中国二手车销量将超过新车,二手车金融将迎来爆发式发展。(3) 中小经销商主导着非标准化和混合型的市场交易。据中国汽车经销商协会统计,2016年百强二手车市场总交易额为495万辆,占全国二手车市场交易总额的47.6%。由此可见,目前,依托有形二手车市场的中小经销商仍是我国二手车市场上的主导交易主体。正是这种模式,而二手车金融是一种非标准化的产品,这导致了二手车交易和金融服务市场的混合和许多问题。2.主要参与者是谁?(1) 商业银行目前,商业银行的直接参与很少,主要是通过为包括平安银行和微众银行在内的融资租赁公司提供资金。年报显示,2017年,平安银行新车及二手车金融业务贷款余额共计1388.68亿元。默里金融认为:“在二手车金融领域,平安银行是其最大的竞争对手,其目标是在今年超越公司。”微众银行在二手车融资领域起步较晚,但发展迅速。主要与优信二手车、第一车贷、仓谷租赁、默里汽车金融、人人车、瓜子二手车等第三方汽车金融机构合作,为后者提供资金,间接参与二手车金融业务。年报显示,2016年,微众银行汽车金融资产贷款余额超过55亿,是上年的22倍。此外,据清流消费金融统计,微众银行2017年车贷业务贷款余额超过200亿。(2) 第三方金融机构(融资租赁、保理、互联网小额贷款等)第三方融资机构主要申请融资租赁、商业保理、互联网小贷等金融牌照,围绕4S店的二手车经销商和二手车专业公司开展二手车金融业务。典型代表包括默里汽车金融、首车贷、微贷网、先锋泰盟、明云租赁、仓谷等。自2014年9月以来,美丽车金融全面布局二手车金融业务,通过直销和代理的方式与全国近3.5万家经销商合作,进行公关……

为购买二手车的客户提供ide分期付款服务。截至目前,美丽车的金融业务已遍布全国30个省份的330个城市,帮助金融机构发放二手车分期贷款近250亿元,其中2017年为120亿元。它是中国最大的二手车金融服务提供商之一。第一笔车贷主要从事库存融资,即以库存汽车为抵押,为汽车经销商获取流动性的金融服务。截至2017年9月,业务覆盖180多个城市,累计金融服务规模超过270亿元。小额贷款网是一个专注于汽车抵押贷款服务的P2P网络贷款服务平台,也称为汽车抵押贷款。截至2018年4月底,贷款余额约170亿,累计贷款总额1800亿。(3) 二手车经销商参与二手车融资,主要通过设立融资租赁公司为客户提供分期付款业务或以贷款的形式参与。资金来源包括股东资本、银行贷款和汽车金融公司。典型代表包括中国大汽车、优信二手车、瓜子二手车、人人车、车王、易鑫金融、大搜汽车等。(4)汽车金融公司目前汽车金融公司参与二手车金融较少,主要是特定品牌的二手车,即主机厂运营的二手车品牌,如梅赛德斯-奔驰星瑞,宝马尊轩和奥迪品鉴。3.二手车金融产品有哪些?二手车消费金融是指与二手车销售相关的金融业务。相关金融产品包括经销商库存融资、车主车辆抵押贷款、购车者直接租赁、回租和以租代购,其中融资租赁和汽车抵押是主要产品,库存融资是经销商最大的需求。1、融资租赁(消费信贷)汽车售后回租(消费者信贷)是指客户从经销商或4S店选择汽车,支付首付款(一般为30%),然后向融资租赁公司等金融机构申请贷款,并将汽车抵押到这些金融机构名下。一般产品期限以1-3年为主,租金按月支付,类似于抵押贷款。信息不对称是二手车交易的最大痛点。对于消费者来说,最大的担忧是买一辆事故车。因为二手车质量良莠不齐,一旦使用一段时间,车内就会出现质量问题,客户可能会违约。为了解决这个棘手的问题,总经销商将为客户提供1-2年的保修服务,此外,他们还将聘请第三方专业评估机构对汽车进行评估。2.以租代购是指消费者在第一年每月支付汽车款,即可正常使用车辆。第一年到期后,消费者可以将车辆过户到自己名下,并继续按月支付余额。在三年内付清后,他们可以完全拥有这辆车,即“1+3”车型。以租代购的最大优势是为用户提供更灵活的汽车消费选择,在一定程度上解决了二手车信息不对称带来的用户信任问题。然而,在租赁的早期阶段,二手车的所有权属于租赁公司,这对消费者缺乏必要的保护。在考虑了商业保险、GPS安装费、服务费、违约金等各种费用后,实际租购率更高。3.直接租车直接租车是指租赁公司等金融机构用自有资金购买汽车,然后将其租赁给客户,然后在租赁到期后以象征性价格(远低于市场价格)转让给承租人。在这种模式下,汽车租赁公司的牌照属于租赁公司,客户只有使用权。由于二手车的折旧难以控制,汽车金融机构更倾向于租赁和购买汽车,为购车者提供服务。为了控制风险,一般的融资租赁公司要求客户购买保险,受益人是租赁公司。根据德勤的预测,2018年汽车租赁市场(主要是新车)将达到580亿辆。4.库存融资库存融资是指经销商需要大量资金来购买汽车、抵押acq……

红色汽车向金融机构获取资金,然后利用这些资金继续获取汽车金融服务,主要面向B端经销商。目前,几乎每一家二手车经销商都有较大的资金需求,但综合实力较弱,担保能力不足,难以控制库存融资业务的风险。因此,参与机构很少,尤其是传统金融机构,目前的渗透率还不到1%。与默里金融类似,它只与合作关系良好、记录良好的二手车经销商合作,尝试库存融资。5.车对车抵押是指客户将自己的汽车抵押给金融机构,以获得1-36个月的短期融资,贷款用于消费或经营。考虑到用户体验,服务机构一般不需要停车。这种模式的最大特点是,客户已经拥有了这辆车,但现金流在短时间内并不顺畅,车辆被抵押给金融机构以获得贷款。对于汽车抵押贷款金融机构来说,重复抵押贷款是最大的风险。

4.金融机构在与二手车经销商合作方面面临哪些困难?1.欺诈风险自2015年以来,二手车交易呈快速增长趋势,每年增长15%-20%。然而,与新车相比,二手车的评估问题仍然没有完全解决。二手车经销商为了方便交易和收取服务费,会选择隐瞒自己汽车的质量问题,从而导致更多的贷后纠纷。2、效率要求二手车经销商为了提高客户体验,方便交易,一般要求金融机构当天放款。正如业内人士所说:“二手车经销商最重要的是效率和利率。谁能提供更快的贷款审批和更低的利率,谁就更愿意与他们合作。”因此,商业银行等传统金融机构往往会间接参与,也就是说,为从事汽车金融业务的机构获取利息收入提供资金支持。这种参与给了融资租赁、互联网小贷等金融机构很大的发展机会,但对从业者来说也是一大考验。五、总结与展望麻袋研究所认为:“二手车金融服务不是一次性的,我们需要在贷款完成后继续跟进。因此,汽车金融服务机构应该像链家一样,不仅要对员工进行专业、系统的培训,还要让客户了解购买车辆的详细信息、贷款产品的利率、服务费、责任提供违约等必要信息,以减少贷后纠纷。

特斯拉的产能噩梦会不会成为未来整个汽车行业共同的梦魇呢?本文只浅谈一下动力电池的金属原材料锂、铜、镍和钴。

1900/1/1 0:00:00近期,沃特玛在储能市场可谓马力十足。

1900/1/1 0:00:00据外媒报道,日本电产安萨尔多工业系统公司(NidecASI)于日前宣布,其研发了一款全新的超快速充电器(UltraFastCharger,UFC),

1900/1/1 0:00:00据外媒报道,当地时间5月9日,俄亥俄州州长JohnKasich签署了一项行政命令,只要自动驾驶测试车辆符合既定的安全参数和当前的州交通法规,就可在公共道路上进行测试。

1900/1/1 0:00:00传统上,车辆一直是“人”的动态系统的延伸,车子对驾驶员的“惟命是从”,但是,通信,控制和嵌入式系统方面的最新技术改变了这种模式,为智能车辆网络铺平了道路。

1900/1/1 0:00:00据外媒报道,ANSYS公司斥资3亿美元并购Optis公司,旨在获取后者的自动驾驶模拟技术。

1900/1/1 0:00:00