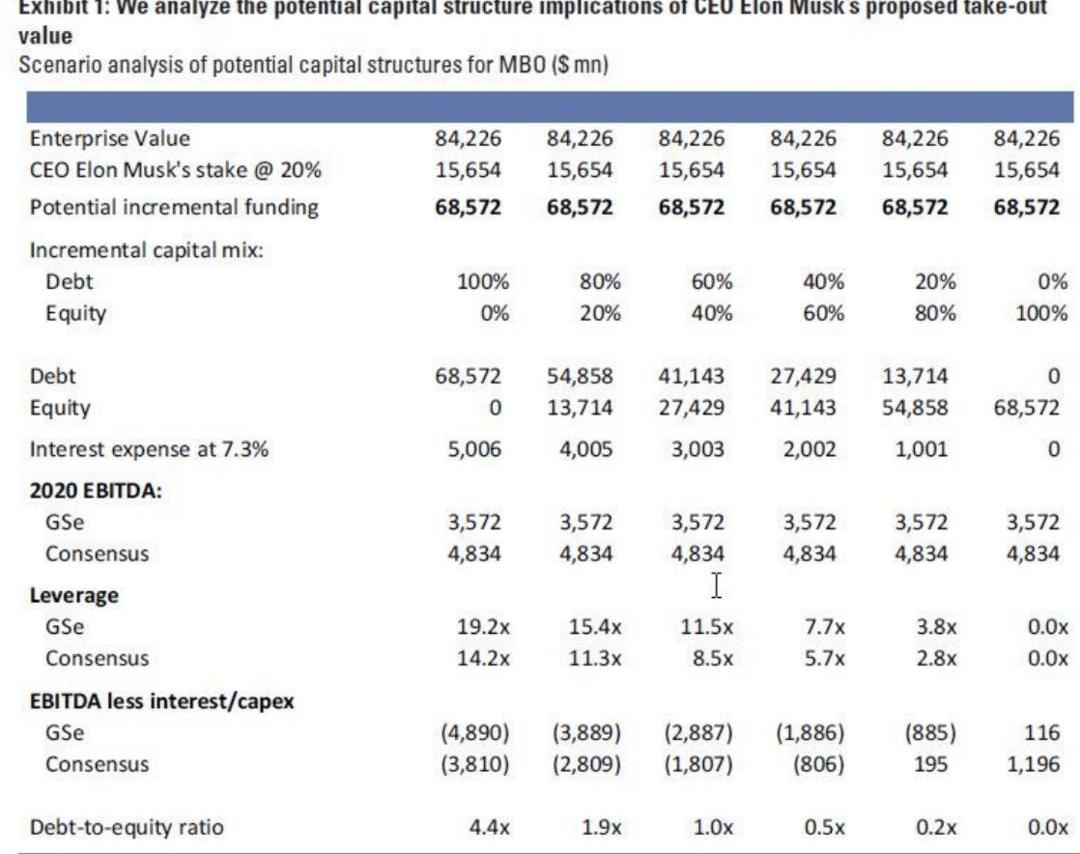

假设马斯克提出的特斯拉私有化(MBO)最终能够实施,这笔交易可靠吗?投资银行高盛计算了这笔账。尽管特斯拉私有化仍存在许多不确定性,但假设马斯克提出的特斯拉私有化(MBO)最终能够实施,这笔交易是否可靠?投资银行高盛计算了这笔账。首先,这个博览会是什么样子的?高盛分析师David Tamberino指出,特斯拉的隐含股权价值约为780亿美元,马斯克的定义是每股420美元,估计1.86亿股稀释为已发行股票(包括可行权期权和理论上可转换债券)。加上约60亿美元的调整后净债务,这意味着该企业的价值为840亿美元,是高盛对特斯拉2020年息税折旧摊销前利润估计的23.5倍,是特斯拉2020年的息税折旧及摊销前利润的17.5倍。Tamberino认为,根据高盛的分析,特斯拉的净债务约为90亿美元。目前,特斯拉的杠杆率是高盛对特斯拉2020年息税折旧摊销前利润估计的2.6倍,其当前的年利息支出接近6.5亿美元,隐含平均利率约为6%(主要由垃圾债务资助的MBO的利息支出更高)。如果对价中的可转换票据进行调整,杠杆率将降至2020年息税折旧及摊销前利润的1.7倍,隐含利率为7.3%。假设特斯拉未来能够以类似的速度为债务提供资金,则不会有其他股东私有化,外部股权资本也不会到位,这将意味着该公司的债务将达到约685亿美元,其中利息支出约为50亿美元。这将使公司的杠杆率达到息税折旧摊销前利润的14倍,仅利息支出就将高于息税折旧及摊销前利润估计。也就是说,即使没有资本支出,公司的现金流也会为负,这绝对不是任何杠杆收购投资者希望看到的。从形式分析来看,使用与历史杠杆收购一致的约6.0倍杠杆的传统收购方法,在2020年高盛的息税折旧摊销前利润下获得21亿美元的债务融资,或29亿美元的公认估计,这取决于是使用公认的息税摊销前利润还是高盛的息税前利润,特斯拉需要增加400亿美元至470亿美元的股权融资。尽管这将减少利息支出,但考虑到普遍约3.6亿美元的资本支出,仍不会出现正现金流。为了涵盖这两种结构之外的许多可能性,高盛创建了以下敏感性分析,显示了各种融资结构的潜在利息支出。

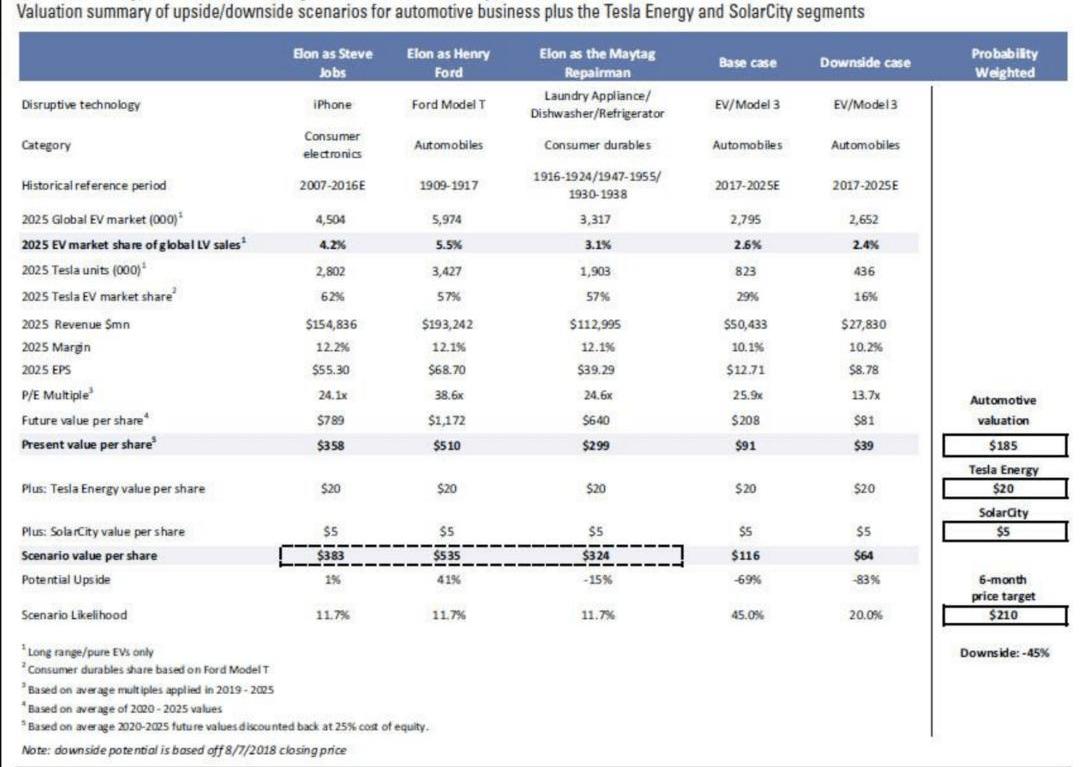

那么,接下来的问题是每股420美元的价格是否公平?答案取决于你对公司发展的看法。高盛假设,在“潜在上行”情景下,面对来自原始设备制造商(OEM)日益激烈的竞争,特斯拉2025年的大规模市场销量将在200万至300万辆之间,而根据高盛的基本情景,特斯拉在2025年的销量将仅在80万辆左右。在“潜在上行”的情况下,高盛对特斯拉的估值平均为每股414美元。在基本情况下,特斯拉的每股潜在价值要低得多,仅为116美元左右,仅为马斯克提议价格的四分之一左右。

它能与戴尔过去的私有化相提并论吗?高盛认为,戴尔的私有化可以作为参考,但戴尔的息税折旧摊销前利润/FCF功能要有利得多。2013年,戴尔的管理层以250亿美元的价格收购了该公司,资金来源于管理层的所有权(16%,价值超过30亿美元)、资产负债表中的7.5亿美元现金、一些增量股东和约194亿美元(债务股本比为3.5倍)。尽管该交易在性质上与特斯拉有点相似,但由于戴尔产品和公司的发展更加成熟,息税折旧摊销前利润的产生和现金流特征有很大不同:2013年戴尔调整后,息税摊销前利润为51亿美元,相当于杠杆的3.4倍,FCF产生约30亿美元。特斯拉每季度消耗约10亿美元现金,不包括营运资金。特斯拉的问题是,仅利息支出一项就将使投资者的现金为零。谁愿意投票?假设马斯克提出的特斯拉私有化(MBO)最终可以……

该事务是否可靠?投资银行高盛计算了这笔账。尽管特斯拉私有化仍存在许多不确定性,但假设马斯克提出的特斯拉私有化(MBO)最终能够实施,这笔交易是否可靠?投资银行高盛计算了这笔账。首先,这个博览会是什么样子的?高盛分析师David Tamberino指出,特斯拉的隐含股权价值约为780亿美元,马斯克的定义是每股420美元,估计1.86亿股稀释为已发行股票(包括可行权期权和理论上可转换债券)。加上约60亿美元的调整后净债务,这意味着该企业的价值为840亿美元,是高盛对特斯拉2020年息税折旧摊销前利润估计的23.5倍,是特斯拉2020年的息税折旧及摊销前利润的17.5倍。Tamberino认为,根据高盛的分析,特斯拉的净债务约为90亿美元。目前,特斯拉的杠杆率是高盛对特斯拉2020年息税折旧摊销前利润估计的2.6倍,其当前的年利息支出接近6.5亿美元,隐含平均利率约为6%(主要由垃圾债务资助的MBO的利息支出更高)。如果对价中的可转换票据进行调整,杠杆率将降至2020年息税折旧及摊销前利润的1.7倍,隐含利率为7.3%。假设特斯拉未来能够以类似的速度为债务提供资金,则不会有其他股东私有化,外部股权资本也不会到位,这将意味着该公司的债务将达到约685亿美元,其中利息支出约为50亿美元。这将使公司的杠杆率达到息税折旧摊销前利润的14倍,仅利息支出就将高于息税折旧及摊销前利润估计。也就是说,即使没有资本支出,公司的现金流也会为负,这绝对不是任何杠杆收购投资者希望看到的。从形式分析来看,使用与历史杠杆收购一致的约6.0倍杠杆的传统收购方法,在2020年高盛的息税折旧摊销前利润下获得21亿美元的债务融资,或29亿美元的公认估计,这取决于是使用公认的息税摊销前利润还是高盛的息税前利润,特斯拉需要增加400亿美元至470亿美元的股权融资。尽管这将减少利息支出,但考虑到普遍约3.6亿美元的资本支出,仍不会出现正现金流。为了涵盖这两种结构之外的许多可能性,高盛创建了以下敏感性分析,显示了各种融资结构的潜在利息支出。

那么,接下来的问题是每股420美元的价格是否公平?答案取决于你对公司发展的看法。高盛假设,在“潜在上行”情景下,面对来自原始设备制造商(OEM)日益激烈的竞争,特斯拉2025年的大规模市场销量将在200万至300万辆之间,而根据高盛的基本情景,特斯拉在2025年的销量将仅在80万辆左右。在“潜在上行”的情况下,高盛对特斯拉的估值平均为每股414美元。在基本情况下,特斯拉的每股潜在价值要低得多,仅为116美元左右,仅为马斯克提议价格的四分之一左右。

它能与戴尔过去的私有化相提并论吗?高盛认为,戴尔的私有化可以作为参考,但戴尔的息税折旧摊销前利润/FCF功能要有利得多。2013年,戴尔的管理层以250亿美元的价格收购了该公司,资金来源于管理层的所有权(16%,价值超过30亿美元)、资产负债表中的7.5亿美元现金、一些增量股东和约194亿美元(债务股本比为3.5倍)。尽管该交易在性质上与特斯拉有点相似,但由于戴尔产品和公司的发展更加成熟,息税折旧摊销前利润的产生和现金流特征有很大不同:2013年戴尔调整后,息税摊销前利润为51亿美元,相当于杠杆的3.4倍,FCF产生约30亿美元。特斯拉每季度消耗约10亿美元现金,不包括营运资金。特斯拉的问题是,仅利息支出一项就将使投资者的现金为零。谁愿意投票?

彭博社援引知情人士称,特斯拉CEO马斯克及顾问正为私有化筹资寻找广泛的“投资者池”,以避免股权过度集中于少数的新增大股东手中。

1900/1/1 0:00:00北京时间8月9日消息,据彭博社报道,三位知情人士日前透露,美国和墨西哥的谈判代表正努力在本周达成北美自由贸易协定Nafta汽车协议。

1900/1/1 0:00:00假设马斯克提出的特斯拉私有化(MBO)能够最终执行,这个交易到底靠不靠谱?投行高盛算了笔账。

1900/1/1 0:00:00通用电气GE全面重组,据称正在咨询瑞信银行,最早9月开始出售旗下的电能转换部门,预售价为15亿美元,仅为2011年购买价32亿美元的一半,还不一定能确保有买家。

1900/1/1 0:00:00刹车,车辆上至关重要的一个部件。在改装界也流传着一句话“要改动力,先改刹车”。大家都知道刹车的原理,但你们有没有想过有一天刹车可以离开真空泵?博世,科技成就生活之美。

1900/1/1 0:00:00今年下半年,动力电池产业链可谓噩耗连连,继沃特玛宣布7月起停工半年,南京银隆被查封又被解禁之后,7月31日,深圳容一电动科技有限公司发布了公司解散公告。

1900/1/1 0:00:00