2018年2月23日,特斯拉披露了2017年财报,创纪录的亏损达到22亿美元。Model S/Model X的销量低迷,Model 3的产能无法上升,大规模召回和马斯克的倒行逆施导致股价暴跌,债券收益率大幅上升。。。去年3月9日,伊斯特兰在其付费专栏《财报中的真相》第一季度发表了“最好在梅赛德斯-奔驰上花费90亿美元。”2018年上半年,特斯拉又亏损15.3亿美元,这似乎是本财年的又一次创纪录亏损。2018年9月17日,Tiger Sniff用日语预测,“(特斯拉)2018年将销售超过20万辆汽车,其中一半将是Model 3”,“2018年将交付10万辆质量和数量都很好的Model 3汽车,其余40万辆大部分将在2019年交付。特斯拉将“在杜捷取得成功”,预计2020年实现盈利。2018年下半年,Model3终于突破了产能瓶颈,全年交付24.5万辆电动汽车(其中Model 3 14.6万辆,Model S和Model X 9.9万辆),与比亚迪不相上下(注:比亚迪2018年新能源汽车销量为24.8万辆,但包括插电式混合动力汽车)。2018年第三季度和第四季度,特斯拉连续两个季度实现盈利,预计2019年实现全年盈利,比作者预测提前一年。2019年3月1日,特斯拉所有车型都大幅降价。在中国市场,Model 3减少了26000~44000辆,Model S减少了11300~27.75万辆,Model X减少了17.45~34.11万辆。老车主,尤其是那些刚刚“喜欢”特斯拉的车主,肯定很不满意,但这对潜在车主来说是一大优势。与智能手机一样,电动汽车的性能越来越强,价格越来越低是大势所趋。早买早享,晚买更实惠。降价是一个转折点。过去,特斯拉面临的主要矛盾是能否制造,以及未来能否出售。特斯拉降价的逻辑在当今的资本市场,收入增长是决定估值的关键因素,新兴汽车制造商也不例外。特斯拉的收入增长率受到两个因素的制约:产能和市场接受度。由于坚持自建生产工厂,交付质量和数量一直是特斯拉面临的难题。2015年、2016年和2017年,汽车业务收入增长率分别为24%、70%和52%。2018年,随着Model 3产能的逐步释放,汽车业务增速重回120%。第三季度和第四季度汽车业务收入分别为61亿美元和63亿美元,同比增长率分别为129%和120%。

2018年的交付量是2014年的10倍,年复合增长率为78.7%。2018年,特斯拉的收入为214.6亿美元,其中69.3%来自美国,8.2%来自中国。2019年1月,特斯拉上海工厂正式开业,耗资约5亿美元。3月,特斯拉与中国建设银行、中国农业银行、中国工商银行和上海浦东发展银行等四家银行签署了融资协议,最高金额为35亿美元(相当于5.2亿美元),确保了工厂建设的资金无忧。根据计划,2019年底,上海工厂可以正式生产电池和Model 3,每周生产3000辆。预计上海工厂将于2020年全面建成,届时Model 3的全球产能将达到每周1万辆,年产能约为50万辆。此外,Model Y和Roadster正在开发中。其中,Model Y将在上海工厂生产。毫无疑问,中国市场对特斯拉的重要性将大大提高。突破产能瓶颈后,特斯拉的重心自然转向了销售,这就是“大降价”的背景。能否以相对较低的价格打开市场,不让辛苦建立的产能闲置,关系到特斯拉的生存和发展。现任所有者的抱怨只是“短暂的痛苦”,至少马斯克是这么认为的。“清理库存”只能被视为降价的副产品。截至2018年底,特斯拉货币的账面价值……

汽车库存为15.8亿美元,相当于2018年第四季度销售收入的25%,即三周的产量。2017年底,当前汽车库存的账面价值为10.1亿美元,相当于2017年第四季度销售收入的37.5%。由于使用自营渠道,从出厂到交付给消费者,每辆特斯拉都被算作“库存”数周。相当于三周产量的库存不需要特别清理。由于特斯拉,许多人一提到电动汽车公司就“担心”交付问题。事实上,对于有燃油车产能的制造商(如比亚迪)来说,交付电动汽车并不是什么大问题。需要担心的是消费者的购买意愿。如果我们通过代工生产“借肚子的孩子”(比如蔚来),理论上不会在交付中种植。如果特斯拉是由丰田或通用汽车制造的,更不用说每年生产20万辆汽车了,200万辆就可以了。有些东西是买上去的,而不是买下来的,比如商品房和股票下跌,没有人买。有些不是。如果iPhone XS Max降至5000元,梅赛德斯E300降至30万元,谁会买?毛利率远超传统汽车公司。说毛利率低的企业不能做是武断的。小米卖硬件不赚钱,但卖硬件只是一种手段。其目的是获得高毛利率的广告和软件服务客户。2018年下半年,特斯拉低端产品Model 3大量交付,但公司毛利率不降反升。第三季度和第四季度汽车业务的毛利率分别为15.7亿美元和15.4亿美元,毛利率分别是25.8%和24.3%。全年实现毛利润43.4亿美元,较2017年增长96.5%。

特斯拉的产量很小,而且持续亏损,但其估值远高于传统车企。原因无非两个:一是成长迅速的明日之星,二是毛利率高达20%。2018年,福特汽车业务收入为1483亿美元,相当于特斯拉的691%,毛利率不到1.8%。根据3月6日的收盘价,福特的市值为341亿美元,等同于特斯拉的71.5%。通用汽车的收入略低于福特,毛利率为9.3%,市值为546亿美元,比福特高出60%。丰田的毛利率约为18%,其最新市值为1680亿美元。由此可见,资本市场对毛利率的重视程度是不言而喻的。正是因为相对丰厚的毛利率,特斯拉才有降价的空间。公告显示,2019年3月,各类车型销售的平均降幅为6%。降价后,特斯拉仍有近20个百分点的毛利率,约为通用汽车的两倍,是福特的10倍。中国曾经拯救了大众汽车,但现在大众、丰田、通用等品牌在中国的销售额已经达到数十万和数百万。为什么特斯拉不能?相反,特斯拉在上海的工厂将对中国新能源汽车的格局产生巨大影响。在“特斯拉浪潮”的冲击下,比亚迪等新能源汽车龙头的产品重心将进一步向插电式混合动力方向转移(事实上,“插电式混动”更适合国情,在此不再赘述)。蔚来等“造车新势力”的生存空间将被大大压缩#Eastland的新专栏《财务报告第二季揭示的真相》今天上午被Tiger Sniff选中。第一篇题为《蔚来没有未来》的文章是对比特斯拉的财报,看看蔚来的困境。扫描本文末尾的二维码即可订阅。业绩拐点已达1)过去五年,数据汽车业务毛利率一直较高,但产量太小,研发费用、管理费用等固定费用无法摊薄。此外,市场费用居高不下,特斯拉一直处于亏损状态。如下图所示,只有当代表毛利的蓝色虚线“淹没”代表费用的彩色堆叠柱时,企业才能有营业利润。

2017年,T……

la的毛利润为22.2亿美元,市场管理费用高达24.8亿美元,相当于其收入的21.1%。13.8亿美元的研发费用相当于其收入的11.7%,两项费用加起来相当于其营收的32.8%,而其毛利率仅为18.9%。随着销售额的翻倍,特斯拉的经营状况大幅改善。2018年,毛利润为40.4亿美元,市场管理费用高达28.3亿美元,相当于收入的13.2%。14.6亿美元的研发费用相当于收入的6.8%,两项费用加起来相当于营收的19.6%,而今年的毛利率为18.8%,大大缩小了差距。2018年,特斯拉的净亏损为10.6亿美元(股权激励成本为7.49亿美元),相当于2017年的47.4%,亏损率为5%。最近五年,特斯拉最大的亏损率是2015年的22%(一些中国公司的亏损率高达100%~200%)。

虽然尚未扭亏,但2018年经营活动产生的现金流量净额已大幅修正。2017年净流出,2018年净流入21亿美元。

2) 过去八个季度的季度数据更清楚地显示了特斯拉在拐点附近的业绩轨迹。2018年第二季度,毛利率为6.2亿美元,研发费用、营销和管理费用总额为11.4亿美元。第三季度和第四季度的毛利润分别为15.2亿美元和14.4亿美元,研发费用、营销和管理费用总额分别为10.8亿美元和10.2亿美元。

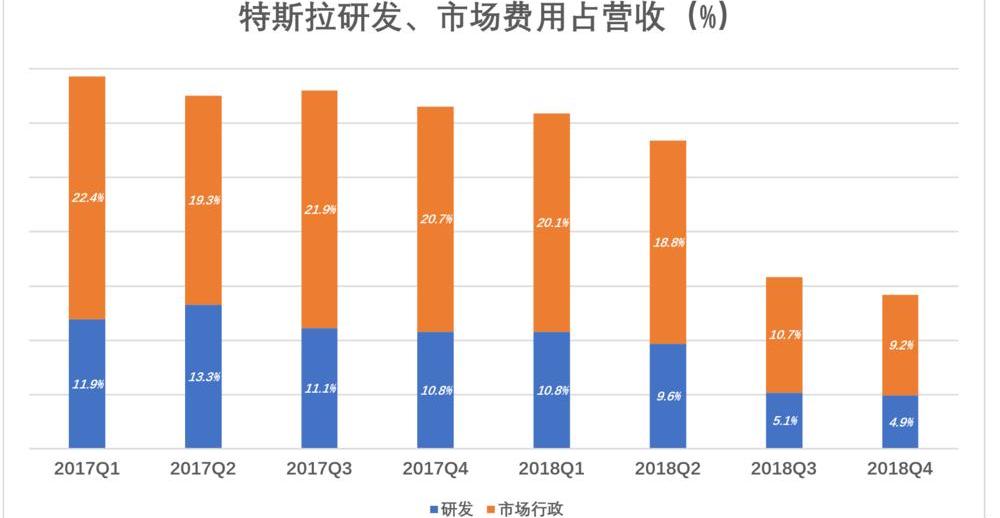

2017年第一季度,6亿美元的市场和管理费用占27亿美元收入的22.4%;

2018年第四季度,6.7亿美元的市场和管理费用占72.3亿美元收入的9.2%。2018年第四季度的市场和管理费用与2017年第一季度相比增长了10.6%,收入增长了168%,表明收入增长不是由市场费用驱动的,市场费用也不是由收入增长“拉动”的。

2018年,H2特斯拉终于“翻身”,第三季度和第四季度分别实现了2.55亿美元和2.1亿美元的净利润。

特斯拉透露,2018年裁员成本为2730万美元,2019年将关闭大量线下门店,只留下主要交通路线上的个别门店进行展示和咨询。这些措施意味着进一步压缩市场成本。按照目前的趋势,2019年,特斯拉有望实现成立以来的第一个财年盈利,并宣布“成功杜杰”。毫无疑问,特斯拉很强硬。2018年2月23日,特斯拉披露了2017年财报,创纪录的亏损达到22亿美元。Model S/Model X的销量低迷,Model 3的产能无法上升,大规模召回和马斯克的倒行逆施导致股价暴跌,债券收益率大幅上升。。。去年3月9日,伊斯特兰在其付费专栏《财报中的真相》第一季度发表了“最好在梅赛德斯-奔驰上花费90亿美元。”2018年上半年,特斯拉又亏损15.3亿美元,这似乎是本财年的又一次创纪录亏损。2018年9月17日,Tiger Sniff用日语预测,“(特斯拉)2018年将销售超过20万辆汽车,其中一半将是Model 3”,“2018年将交付10万辆质量和数量都很好的Model 3汽车,其余40万辆大部分将在2019年交付。特斯拉将“在杜捷取得成功”,预计2020年实现盈利。2018年下半年,Model3终于突破了产能瓶颈,全年交付24.5万辆电动汽车(其中Model 3 14.6万辆,Model S和Model X 9.9万辆),与比亚迪不相上下(注:比亚迪2018年新能源汽车销量为24.8万辆,但包括插电式混合动力汽车)。2018年第三季度和第四季度,特斯拉连续两个季度实现盈利,预计2019年实现全年盈利,比作者预测提前一年。2019年3月1日,特斯拉所有车型都大幅降价。在中国市场,Model 3减少了26000~44000辆,Model S减少了11300~27.75万辆,Model X减少了17.45~34.11万辆。老车主,尤其是那些刚刚“喜欢”特斯拉的车主,肯定很不满意,但这对潜在车主来说是一大优势。与智能手机一样,电动汽车的性能越来越强,价格越来越低是大势所趋。早买早享,晚买更实惠。降价是一个转折点。过去,特斯拉面临的主要矛盾是能否制造,以及未来能否出售。特斯拉降价的逻辑在当今的资本市场,收入增长是决定估值的关键因素,新兴汽车制造商也不例外。特斯拉的收入增长率受到两个因素的制约:产能和市场接受度。由于坚持自建生产工厂,交付质量和数量一直是特斯拉面临的难题。2015年、2016年和2017年,汽车业务收入增长率分别为24%、70%和52%。2018年,随着Model 3产能的逐步释放,汽车业务增速重回120%。第三季度和第四季度汽车业务收入分别为61亿美元和63亿美元,同比增长率分别为129%和120%。

2018年的交付量是2014年的10倍,年复合增长率为78.7%。2018年,特斯拉的收入为214.6亿美元,其中69.3%来自美国,8.2%来自中国。2019年1月,特斯拉上海工厂正式开业,耗资约5亿美元。3月,特斯拉与中国建设银行、中国农业银行、中国工商银行和上海浦东发展银行等四家银行签署了融资协议,最高金额为35亿美元(相当于5.2亿美元……

美元),这确保了工厂建设的资金无忧。根据计划,2019年底,上海工厂可以正式生产电池和Model 3,每周生产3000辆。预计上海工厂将于2020年全面建成,届时Model 3的全球产能将达到每周1万辆,年产能约为50万辆。此外,Model Y和Roadster正在开发中。其中,Model Y将在上海工厂生产。毫无疑问,中国市场对特斯拉的重要性将大大提高。突破产能瓶颈后,特斯拉的重心自然转向了销售,这就是“大降价”的背景。能否以相对较低的价格打开市场,不让辛苦建立的产能闲置,关系到特斯拉的生存和发展。现任所有者的抱怨只是“短暂的痛苦”,至少马斯克是这么认为的。“清理库存”只能被视为降价的副产品。截至2018年底,特斯拉当前汽车库存的账面价值为15.8亿美元,相当于2018年第四季度销售收入的25%,即三周的产量。2017年底,当前汽车库存的账面价值为10.1亿美元,相当于2017年第四季度销售收入的37.5%。由于使用自营渠道,从出厂到交付给消费者,每辆特斯拉都被算作“库存”数周。相当于三周产量的库存不需要特别清理。由于特斯拉,许多人一提到电动汽车公司就“担心”交付问题。事实上,对于有燃油车产能的制造商(如比亚迪)来说,交付电动汽车并不是什么大问题。需要担心的是消费者的购买意愿。如果我们通过代工生产“借肚子的孩子”(比如蔚来),理论上不会在交付中种植。如果特斯拉是由丰田或通用汽车制造的,更不用说每年生产20万辆汽车了,200万辆就可以了。有些东西是买上去的,而不是买下来的,比如商品房和股票下跌,没有人买。有些不是。如果iPhone XS Max降至5000元,梅赛德斯E300降至30万元,谁会买?毛利率远超传统汽车公司。说毛利率低的企业不能做是武断的。小米卖硬件不赚钱,但卖硬件只是一种手段。其目的是获得高毛利率的广告和软件服务客户。2018年下半年,特斯拉低端产品Model 3大量交付,但公司毛利率不降反升。第三季度和第四季度汽车业务的毛利率分别为15.7亿美元和15.4亿美元,毛利率分别是25.8%和24.3%。全年实现毛利润43.4亿美元,较2017年增长96.5%。

特斯拉的产量很小,而且持续亏损,但其估值远高于传统车企。原因无非两个:一是成长迅速的明日之星,二是毛利率高达20%。2018年,福特汽车业务收入为1483亿美元,相当于特斯拉的691%,毛利率不到1.8%。根据3月6日的收盘价,福特的市值为341亿美元,等同于特斯拉的71.5%。通用汽车的收入略低于福特,毛利率为9.3%,市值为546亿美元,比福特高出60%。丰田的毛利率约为18%,其最新市值为1680亿美元。由此可见,资本市场对毛利率的重视程度是不言而喻的。正是因为相对丰厚的毛利率,特斯拉才有降价的空间。公告显示,2019年3月,各类车型销售的平均降幅为6%。降价后,特斯拉仍有近20个百分点的毛利率,约为通用汽车的两倍,是福特的10倍。中国曾经拯救了大众汽车,但现在大众、丰田、通用等品牌在中国的销售额已经达到数十万和数百万。为什么特斯拉不能?相反,特斯拉在上海的工厂将对中国新能源汽车的格局产生巨大影响。在“特斯拉浪潮”的冲击下,比亚迪等新能源汽车龙头的产品重心将进一步转移……

插电式混合动力方向(事实上,“插电式混动”更适合国情,所以我在这里不详细说明)。蔚来等“造车新势力”的生存空间将被大大压缩#Eastland的新专栏《财务报告第二季揭示的真相》今天上午被Tiger Sniff选中。第一篇题为《蔚来没有未来》的文章是对比特斯拉的财报,看看蔚来的困境。扫描本文末尾的二维码即可订阅。业绩拐点已达1)过去五年,数据汽车业务毛利率一直较高,但产量太小,研发费用、管理费用等固定费用无法摊薄。此外,市场费用居高不下,特斯拉一直处于亏损状态。如下图所示,只有当代表毛利的蓝色虚线“淹没”代表费用的彩色堆叠柱时,企业才能有营业利润。

2017年,特斯拉的毛利润为22.2亿美元,市场管理费用高达24.8亿美元,相当于其收入的21.1%。13.8亿美元的研发费用相当于其收入的11.7%,两项费用加起来相当于其营收的32.8%,而其毛利率仅为18.9%。随着销售额的翻倍,特斯拉的经营状况大幅改善。2018年,毛利润为40.4亿美元,市场管理费用高达28.3亿美元,相当于收入的13.2%。14.6亿美元的研发费用相当于收入的6.8%,两项费用加起来相当于营收的19.6%,而今年的毛利率为18.8%,大大缩小了差距。2018年,特斯拉的净亏损为10.6亿美元(股权激励成本为7.49亿美元),相当于2017年的47.4%,亏损率为5%。最近五年,特斯拉最大的亏损率是2015年的22%(一些中国公司的亏损率高达100%~200%)。

虽然尚未扭亏,但2018年经营活动产生的现金流量净额已大幅修正。2017年净流出,2018年净流入21亿美元。

2) 过去八个季度的季度数据更清楚地显示了特斯拉在拐点附近的业绩轨迹。2018年第二季度,毛利率为6.2亿美元,研发费用、营销和管理费用总额为11.4亿美元。第三季度和第四季度的毛利润分别为15.2亿美元和14.4亿美元,研发费用、营销和管理费用总额分别为10.8亿美元和10.2亿美元。

2017年第一季度,6亿美元的市场和管理费用占27亿美元收入的22.4%;2018年第四季度,6.7亿美元的市场和管理费用占72.3亿美元收入的9.2%。2018年第四季度的市场和管理费用与2017年第一季度相比增长了10.6%,收入增长了168%,表明收入增长不是由市场费用驱动的,市场费用也不是由收入增长“拉动”的。

2018年,H2特斯拉终于“翻身”,第三季度和第四季度分别实现了2.55亿美元和2.1亿美元的净利润。

特斯拉透露,2018年裁员成本为2730万美元,2019年将关闭大量线下门店,只留下主要交通路线上的个别门店进行展示和咨询。这些措施意味着进一步压缩市场成本。按照目前的趋势,2019年,特斯拉有望实现成立以来的第一个财年盈利,并宣布“成功杜杰”。毫无疑问,特斯拉很强硬。

3月13日讯,当地时间周一,摩拜的母公司美团证实,摩拜共享单车将撤出大部分海外市场。

1900/1/1 0:00:00据外媒报道,带电动车充电功能的新款“智能”街灯已配置到悉尼市,这意味着电动车的车主们可利用该设备为爱车充电。截止至目前,这类充电网点为电动车的车主们提供免费的充电服务,这无疑是一条利好消息。

1900/1/1 0:00:00据外媒报道,互联汽车服务和交通分析领域的领导者之一Inrix宣布,

1900/1/1 0:00:00据外媒报道,美国罗森律师事务所(一家全球投资者权益维护律师事务所)宣布,正代表中国电动车制造商蔚来汽车的投资者调查一起潜在的证券索赔案,因有人指控蔚来向投资者发布了非常具有误导性的商业信息。

1900/1/1 0:00:00伴随着双积分政策带来的压力,汽车厂商纷纷推出基于燃油车型研发而来的插电混动车型和纯电车型,力争以较小的研发成本换取宝贵的积分和新能源市场份额。

1900/1/1 0:00:00据外媒报道,美国宾夕法尼亚州立大学(PennState)研究人员表示,利用一种新研发的固态电解质界面膜(SEI),可充电锂金属电池可实现更高的能量密度,更佳性能以及更好的安全性。

1900/1/1 0:00:00