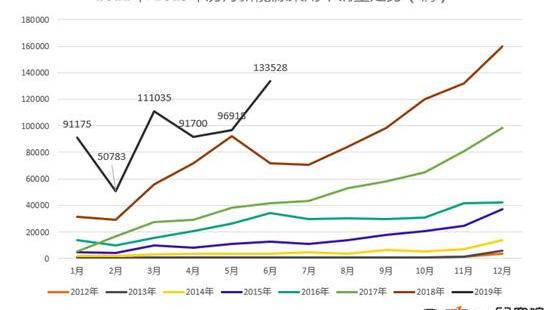

2019年上半年的新能源乘用车市场,永远不能用跌宕起伏来形容。从2012年到现在,没有哪一年的半年销量像2019年一样呈现出很多深“V”的趋势。政策的影响和行业本身的问题,给2019年这个新兴市场带来了更多的未知和挑战。有人在这个瞬息万变的市场里提高了目标,有人在期待的瞬间掉了链子,有人坚持一路走到黑暗……更多的是在思考如何生存下去。那么去年立下各种“旗帜”的车企上半年都怎么样了呢?让我们找出答案。

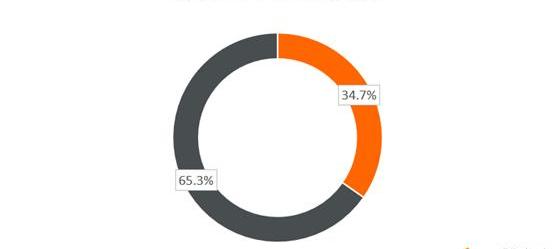

比亚迪将目标上调至42万辆。根据王传福在今年世界新能源汽车大会上的发言,比亚迪新能源汽车销量将增长70%至80%。结合去年的销量,2019年保守目标是42万辆。根据乘联会和比亚迪产销快报数据,2019年1-6月,比亚迪新能源汽车(乘用车+商用车)销量达14.6万辆,较去年同期增长102.6%。以42万辆的年度目标计算,比亚迪目前的目标完成率为34.7%。

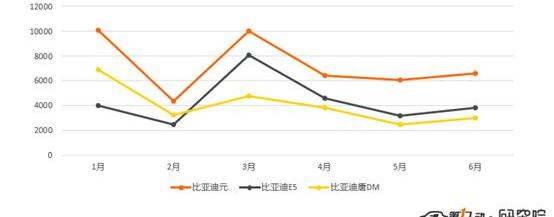

按照比亚迪2018年的销量趋势,下半年比上半年翻了一番。如果能按照这个趋势,实现42万的销售目标是没有问题的。但从目前的情况来看,比亚迪今年上半年的销量基数已经被拉到了一个更高的位置。如果要在这个基础上翻倍,难度肯定会比去年成倍增加。上半年销量数据显示,比亚迪主要配套车型有三款——元EV、比亚迪E5、比亚迪唐DM,累计销量分别为4.35万辆、2.61万辆、2.42万辆,其中元和唐DM主要针对个人用户市场,E5主要针对网约车市场。从第二季度的销量走势来看,三款车型的表现都比较稳定,甚至在补贴结束前一个月也没有出现明显的销量增长。

从去年的情况来看,2018年下半年比亚迪销量的暴增主要得益于当年下半年上市的比亚迪元和比亚迪唐DM的优异表现。据第一电研,今年的三款主力车型只能维持比亚迪的基本盘。为了数量翻倍,E网下的两款新机型将成为关键。吉利完成率接近50%,欧拉和奇瑞完成年度目标无望。作为三家将目标定在10万辆的传统车企,上半年的具体完成情况并不相同。

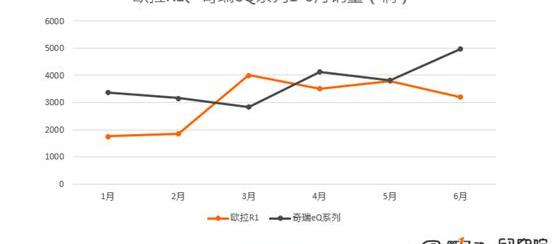

吉利以43.8%的完成率位列三家,也是所有公布销量目标的车企之首。主力车型无疑是帝豪EV,上半年销量2.37万辆,占吉利总销量的54.2%。其主要销售市场主要来自网约车市场。但在个人市场,吉利的表现相对较弱。原本在新加坡上市的几何A,三个月卖了4135辆,还没到爆款的程度。在混动市场,吉利虽然有领克01、博瑞格、佳吉PHEV等7款车型,但销量并不算出彩。整个混合市场上半年对吉利的贡献只有19.3%。第一电气研究院认为,虽然吉利是目前目标完成情况中成绩最好的“学生”,但下半年继续依靠网约车市场能否实现最终目标,还需要打个问号。即使最终实现了目标,单腿走路也不是长久之计。奇瑞和欧拉的年销量目标相同,完成度基本相同,主要配套车型也来自A00级车型——奇瑞eQ系列和欧拉R1。2019年上半年,奇瑞eQ系列和欧拉R1累计销量分别为2.23万辆和1.81万辆,wh……h是1-6月纯电动A00市场的第一名和第二名。

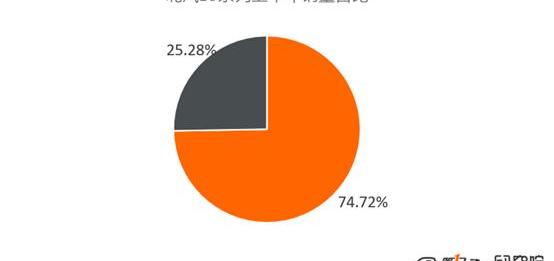

随着分时租赁市场的萎缩,今年纯电动A00级车辆市场也大幅萎缩。目前车辆的主要销售市场是个人用户。从上牌数据来看,奇瑞eQ系列和欧拉R1的主要销售区域来自安徽、山东、河南、河北等地的三四线城市,今年上半年非营运车辆占比分别达到91.6%和100%。第一电气研究院认为,从目前奇瑞eQ系列和欧拉R1的稳定走势以及所面对的市场来看,下半年不会有明显的增长。至于奇瑞,瑞虎和艾瑞泽系列车型上半年累计销量不足5000辆,下半年很难指望它们作为配套车型。欧拉方面,虽然智商在网约车市场有一定的量,但只占欧拉总销量份额的10%左右。所以奇瑞和欧拉实现10万辆的销量目标基本无望。BAIC新能源一款车型全球最好,SAIC乘用车很难逆市翻倍下跌。我们来看一组数据。2019年上半年累计销量最高的车型来自BAIC新能源的欧盟系列,目前总销量为4.9万辆,该车型为BAIC新能源贡献了上半年74.72%的销售份额。回顾去年同期,这个位置曾经是北汽EC系列,贡献了64%的销量。

历史总是惊人的相似,虽然主角变了,舞台变了,但上演的还是同一出戏。从分时租赁到网约车市场,BAIC一系列打天下的套路一直没变。虽然说要采取向上的产品策略,改善产品结构,但BAIC新能源仍然是主力车企中产品结构最单一的。从去年9.1万辆的累计销量到今年上半年的8659辆,没有分时租赁和补贴的“大潮”,BAIC EC系列只能靠山东的个人用户维持。

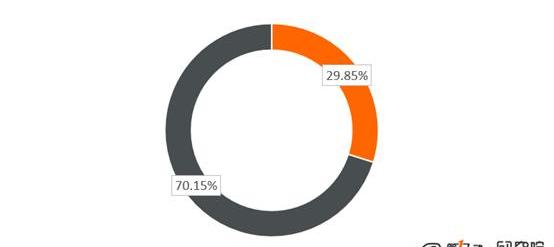

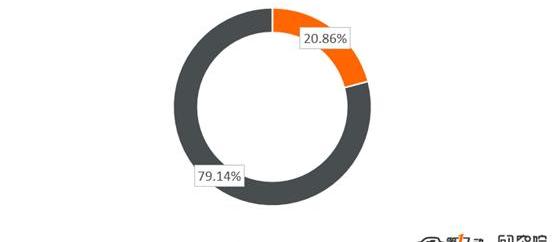

目前,BAIC新能源已完成22万辆销售目标的29.85%。下半年仅凭这个招牌就能实现既定目标吗?第一电科院认为几乎不可能。毕竟2018年北汽EC系列贡献了9万辆,而EU和EX系列也分别贡献了3万辆。但今年到目前为止,除了EU系列,EX和EC系列累计销量都不到1万辆,更别说Lite EV三位数的累计销量,几乎可以忽略不计。自2016年以来一直以翻倍的步伐前进的SAIC乘用车,仍以2019年翻番为目标,但目前SAIC乘用车累计销量仅为4.2万辆,完成率为20.9%,形势不容乐观。

SAIC乘用车一季度表现一直平平,4、5月份销量终于有所好转,连续两个月位居车企销量排行榜第二。我以为SAIC乘用车会顺势而为,在6月创下新的销售业绩,在Q2收官。没想到剧情急转直下。在整体市场同比上涨86.34%的情况下,SAIC却逆势下跌,同比下跌59.8%,实在不可思议。从市场上的卡数来看,SAIC在6月份的租赁市场上取得了较大的增长。不知道下半年SAIC会不会在B端市场投入更多的精力。无论如何,SAIC必须有所行动,否则以这种状态很难争取到下半场,暂时翻倍。长安的销量完全看6月份,江淮的销量多点开花。去年长安定下了8万辆的目标,但最终只完成了53%。今年的销售目标降低了,但还是不理想……就目前的完成情况来看。与长安目标相似的江淮,去年目标是5万辆,最终销售6.4万辆,超额完成目标27.3%。目前剔除蔚来的销量,完成率为39.4%,排名上半年第二。

长安主要进了三款纯电动车——奔奔、逸动EV、长安CS15,但整体销量一直平平,4月份更是创下月销量不足千辆的新低。6月,长安终于一扫颓势,销量直接上升到8000辆的水平。但从结构来看,逸动EV一款车型贡献了7340辆,不难看出还是靠网约车市场拉动。江淮一直以个人用户为主,车型也包括IEV6E、IEVS4、IEV7S等众多热门车型,整体包括纯电动A00到A级车型。目前A00级车型IEV6E累计销量为1.74万辆,其他有销售记录的车型也有3000-4000辆的累计销量,稳步发展。这两家目标相近的公司最终能否达成目标,并不容易预测。如果长安能跟上租赁市场,实现目标的问题就不满足了,否则很难实现过半。江淮真的很难,因为它专注于个人市场。今年上市的三款新车型能给江淮带来多少增量,将是决胜的关键。广汽新能源:Aion系列或重点广汽新能源今年销售目标为3-4万辆,累计销量1.1万辆。如果按4万辆的目标计算,上半年目标完成率为27.3%。在传祺系列一直不温不火的情况下,下半年可以期待的两款是Aion S和Aion LX,将于9月上市。从5月份开始进入销售的Aion S目前累计销量为2684辆。造车新势力进退两难,第二波行情难以出现。

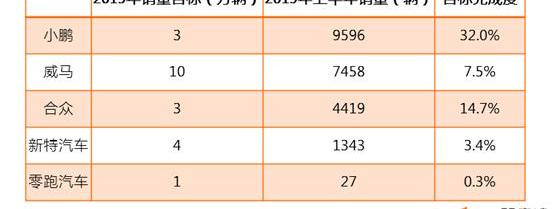

除了小鹏,公布了2019年销量目标的五大造车新势力完成数据全部惨淡。威马这种不知从何而来的“自信”,把销量目标定在了10万辆。要知道,去年累计销量超过10万辆的只有比亚迪和BAIC。目前威马只有一款车型,上半年销量只有7458辆,连上牌量也只有8548辆。提前定好了10万的销售目标,失败了。新特汽车在2018年交付4000辆的基础上,提出了2019年4万辆的销售目标,增长了10倍。不过,从目前的销售数据或者牌面数量来看,如果能维持去年的水平,是时候烧高香了。今年6月,新特发布旅行品牌,正式宣布进军旅行市场。发布会上,新特汽车提出将通过以点带面、市场下沉等措施提升销量。最后的效果只有等数字说话了。第二季度哪吒N01的销量一直比较稳定在1000辆的水平,可以说没什么问题。不过按照目前的情况来看,达到每年1万辆的水平是最好的结果。因为目前车协没有数据录入,所以用车上的卡数。从4月份开始、6月底正式交付个人客户的零跑,能否在剩下的半年时间里完成1万辆的交付目标,还有待观察。从Q2起家的小鹏G3,从4月份开始已经连续三个月蝉联新势力月度销量冠军。目前累计销量接近1万辆,是目前最有可能达成销售目标的生力军。总的来说,包括小鹏和魏玛在内的许多新势力的销售都在消耗早期订单。而像较早交付的蔚来这样的新势力,在后续订单中很难再上一个台阶。第二波市场还没有出现任何新的力量,小鹏也经历了……d 6月环比下降。在补贴结束前的最后一个月,很多车企都纷纷抢装,很多热门车型都出现了深度的“V”型拉升,但没有一个新势力参与到这场“最后的狂欢”中。不知道是因为他们对自己的销售水平不自信,还是因为大多数采用新零售的新生力量无法承受太大的库存压力。新生力量要面对老问题,过河解决新问题,还有很长的路要走。总结:中考已经结束,但是考试还在继续。不断前行的车企没有终点,只有重要的节点。在这个不可预测的市场中,任何事情都可能发生。让我们期待三个月后的新局面。2019年上半年的新能源乘用车市场,永远不能用跌宕起伏来形容。从2012年到现在,没有哪一年的半年销量像2019年一样呈现出很多深“V”的趋势。政策的影响和行业本身的问题,给2019年这个新兴市场带来了更多的未知和挑战。有人在这个瞬息万变的市场里提高了目标,有人在期待的瞬间掉了链子,有人坚持一路走到黑暗……更多的是在思考如何生存下去。那么去年立下各种“旗帜”的车企上半年都怎么样了呢?让我们找出答案。

比亚迪将目标上调至42万辆。根据王传福在今年世界新能源汽车大会上的发言,比亚迪新能源汽车销量将增长70%至80%。结合去年的销量,2019年保守目标是42万辆。根据乘联会和比亚迪产销快报数据,2019年1-6月,比亚迪新能源汽车(乘用车+商用车)销量达14.6万辆,较去年同期增长102.6%。以42万辆的年度目标计算,比亚迪目前的目标完成率为34.7%。

按照比亚迪2018年的销量趋势,下半年比上半年翻了一番。如果能按照这个趋势,实现42万的销售目标是没有问题的。但从目前的情况来看,比亚迪今年上半年的销量基数已经被拉到了一个更高的位置。如果要在这个基础上翻倍,难度肯定会比去年成倍增加。上半年销量数据显示,比亚迪主要配套车型有三款——元EV、比亚迪E5、比亚迪唐DM,累计销量分别为4.35万辆、2.61万辆、2.42万辆,其中元和唐DM主要针对个人用户市场,E5主要针对网约车市场。从第二季度的销量走势来看,三款车型的表现都比较稳定,甚至在补贴结束前一个月也没有出现明显的销量增长。

从去年的情况来看,2018年下半年比亚迪销量的暴增主要得益于当年下半年上市的比亚迪元和比亚迪唐DM的优异表现。据第一电研,今年的三款主力车型只能维持比亚迪的基本盘。为了数量翻倍,E网下的两款新机型将成为关键。吉利完成率接近50%,欧拉和奇瑞完成年度目标无望。作为三家将目标定在10万辆的传统车企,上半年的具体完成情况并不相同。

吉利以43.8%的完成率位列三家,也是所有公布销量目标的车企之首。主力车型无疑是帝豪EV,上半年销量2.37万辆,占吉利总销量的54.2%。其主要销售市场主要来自网约车市场。但在个人市场,吉利的表现相对较弱。原本在新加坡上市的几何A,三个月卖了4135辆,还没到爆款的程度。在混动市场,虽然吉利有7款车型,…如领克01、博瑞格、佳吉PHEV,其销量都不算辉煌。整个混合市场上半年对吉利的贡献只有19.3%。第一电气研究院认为,虽然吉利是目前目标完成情况中成绩最好的“学生”,但下半年继续依靠网约车市场能否实现最终目标,还需要打个问号。即使最终实现了目标,单腿走路也不是长久之计。奇瑞和欧拉的年销量目标相同,完成度基本相同,主要配套车型也来自A00级车型——奇瑞eQ系列和欧拉R1。2019年上半年,奇瑞eQ系列和欧拉R1累计销量分别为2.23万辆和1.81万辆,分别是1-6月纯电动A00市场的亚军和季军。

随着分时租赁市场的萎缩,今年纯电动A00级车辆市场也大幅萎缩。目前车辆的主要销售市场是个人用户。从上牌数据来看,奇瑞eQ系列和欧拉R1的主要销售区域来自安徽、山东、河南、河北等地的三四线城市,今年上半年非营运车辆占比分别达到91.6%和100%。第一电气研究院认为,从目前奇瑞eQ系列和欧拉R1的稳定走势以及所面对的市场来看,下半年不会有明显的增长。至于奇瑞,瑞虎和艾瑞泽系列车型上半年累计销量不足5000辆,下半年很难指望它们作为配套车型。欧拉方面,虽然智商在网约车市场有一定的量,但只占欧拉总销量份额的10%左右。所以奇瑞和欧拉实现10万辆的销量目标基本无望。BAIC新能源一款车型全球最好,SAIC乘用车很难逆市翻倍下跌。我们来看一组数据。2019年上半年累计销量最高的车型来自BAIC新能源的欧盟系列,目前总销量为4.9万辆,该车型为BAIC新能源贡献了上半年74.72%的销售份额。回顾去年同期,这个位置曾经是北汽EC系列,贡献了64%的销量。

历史总是惊人的相似,虽然主角变了,舞台变了,但上演的还是同一出戏。从分时租赁到网约车市场,BAIC一系列打天下的套路一直没变。虽然说要采取向上的产品策略,改善产品结构,但BAIC新能源仍然是主力车企中产品结构最单一的。从去年9.1万辆的累计销量到今年上半年的8659辆,没有分时租赁和补贴的“大潮”,BAIC EC系列只能靠山东的个人用户维持。

目前,BAIC新能源已完成22万辆销售目标的29.85%。下半年仅凭这个招牌就能实现既定目标吗?第一电科院认为几乎不可能。毕竟2018年北汽EC系列贡献了9万辆,而EU和EX系列也分别贡献了3万辆。但今年到目前为止,除了EU系列,EX和EC系列累计销量都不到1万辆,更别说Lite EV三位数的累计销量,几乎可以忽略不计。自2016年以来一直以翻倍的步伐前进的SAIC乘用车,仍以2019年翻番为目标,但目前SAIC乘用车累计销量仅为4.2万辆,完成率为20.9%,形势不容乐观。

SAIC乘用车一季度表现一直平平,4、5月份销量终于有所好转,连续两个月位居车企销量排行榜第二。我以为SAIC客车会利用这个机会……趋势,并在6月创下新的销售业绩,在Q2结束。没想到剧情急转直下。在整体市场同比上涨86.34%的情况下,SAIC却逆势下跌,同比下跌59.8%,实在不可思议。从市场上的卡数来看,SAIC在6月份的租赁市场上取得了较大的增长。不知道下半年SAIC会不会在B端市场投入更多的精力。无论如何,SAIC必须有所行动,否则以这种状态很难争取到下半场,暂时翻倍。长安的销量完全看6月份,江淮的销量多点开花。去年长安定下了8万辆的目标,但最终只完成了53%。今年的销售目标下调了,但就目前的完成情况来看,还是不太理想。与长安目标相似的江淮,去年目标是5万辆,最终销售6.4万辆,超额完成目标27.3%。目前剔除蔚来的销量,完成率为39.4%,排名上半年第二。

长安主要进了三款纯电动车——奔奔、逸动EV、长安CS15,但整体销量一直平平,4月份更是创下月销量不足千辆的新低。6月,长安终于一扫颓势,销量直接上升到8000辆的水平。但从结构来看,逸动EV一款车型贡献了7340辆,不难看出还是靠网约车市场拉动。江淮一直以个人用户为主,车型也包括IEV6E、IEVS4、IEV7S等众多热门车型,整体包括纯电动A00到A级车型。目前A00级车型IEV6E累计销量为1.74万辆,其他有销售记录的车型也有3000-4000辆的累计销量,稳步发展。这两家目标相近的公司最终能否达成目标,并不容易预测。如果长安能跟上租赁市场,实现目标的问题就不满足了,否则很难实现过半。江淮真的很难,因为它专注于个人市场。今年上市的三款新车型能给江淮带来多少增量,将是决胜的关键。广汽新能源:Aion系列或重点广汽新能源今年销售目标为3-4万辆,累计销量1.1万辆。如果按4万辆的目标计算,上半年目标完成率为27.3%。在传祺系列一直不温不火的情况下,下半年可以期待的两款是Aion S和Aion LX,将于9月上市。从5月份开始进入销售的Aion S目前累计销量为2684辆。造车新势力进退两难,第二波行情难以出现。

除了小鹏,公布了2019年销量目标的五大造车新势力完成数据全部惨淡。威马这种不知从何而来的“自信”,把销量目标定在了10万辆。要知道,去年累计销量超过10万辆的只有比亚迪和BAIC。目前威马只有一款车型,上半年销量只有7458辆,连上牌量也只有8548辆。提前定好了10万的销售目标,失败了。新特汽车在2018年交付4000辆的基础上,提出了2019年4万辆的销售目标,增长了10倍。不过,从目前的销售数据或者牌面数量来看,如果能维持去年的水平,是时候烧高香了。今年6月,新特发布旅行品牌,正式宣布进军旅行市场。发布会上,新特汽车提出将通过以点带面、市场下沉等措施提升销量。最后的效果只有等数字说话了。第二季度哪吒N01的销量一直比较稳定在1000辆的水平,可以说没什么问题。不过按照目前的情况来看,达到每年1万辆的水平是最好的结果。因为汽车协会a中没有数据条目……目前,汽车上的卡的数量被使用。从4月份开始、6月底正式交付个人客户的零跑,能否在剩下的半年时间里完成1万辆的交付目标,还有待观察。从Q2起家的小鹏G3,从4月份开始已经连续三个月蝉联新势力月度销量冠军。目前累计销量接近1万辆,是目前最有可能达成销售目标的生力军。总的来说,包括小鹏和魏玛在内的许多新势力的销售都在消耗早期订单。而像较早交付的蔚来这样的新势力,在后续订单中很难再上一个台阶。第二波行情还没有出现任何新的力量,小鹏6月份也出现了环比下跌。在补贴结束前的最后一个月,很多车企都纷纷抢装,很多热门车型都出现了深度的“V”型拉升,但没有一个新势力参与到这场“最后的狂欢”中。不知道是因为他们对自己的销售水平不自信,还是因为大多数采用新零售的新生力量无法承受太大的库存压力。新生力量要面对老问题,过河解决新问题,还有很长的路要走。总结:中考已经结束,但是考试还在继续。不断前行的车企没有终点,只有重要的节点。在这个不可预测的市场中,任何事情都可能发生。让我们期待三个月后的新局面。

随着国漫电影《哪吒之魔童降世》(以下简称《哪吒》)燃爆暑期档即将成为2019“年度爆款”之际,8月5日,合众汽车联合《哪吒》发起“目标陈塘关演绎哪吒传奇”探寻之旅,

1900/1/1 0:00:00“还是原来的配方,还是熟悉的味道。”有人调侃着华人运通。

1900/1/1 0:00:001、滴滴出行宣布自动驾驶业务独立,滴滴CTO张博任CEO滴滴出行8月5日宣布,旗下自动驾驶部门升级为独立公司,专注于自动驾驶研发、产品应用及相关业务拓展。

1900/1/1 0:00:00产业背景:随着地球上不可再生资源的日益消耗,全球变暖问题日趋严重,人类迫切需要找到一种可持续生产且储量丰富的新能源代替化石燃料。

1900/1/1 0:00:00图片来源:起亚德国官网)据外媒报道,起亚将推出纯电动汽车,以实现欧盟2020年和2021年二氧化碳减排目标。

1900/1/1 0:00:00近日,蔚来推出了一项最新的优惠政策。根据政策,已购买ES8创始版的车主及其直系亲属在购买ES6首发纪念版车型时,可享受首年服务无忧和能量无忧免费赠送的优惠,这相当于变相降价25万元。

1900/1/1 0:00:00