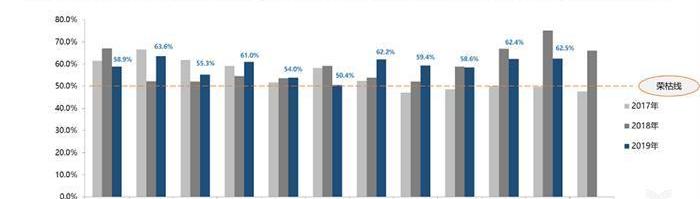

中国汽车流通协会12月2日召开月度形势分析会,会上发布了11月汽车经销商库存预警指数、汽车消费指数、二手车经理人指数、进口车数据分析。2019年11月,汽车经销商库存预警指数为62.5%,比上月上升0.1个百分点,同比下降12.6个百分点,库存预警指数位于警戒线以上;汽车消费指数为84.1,预计12月销量较11月小幅增长。但车市寒冬未退,整个车市依然低迷。

“尽管经销商库存预警指数有所下降,但这并不是汽车市场回暖的信号,”中国汽车流通协会产业协调部副秘书长郎表示。“需求指数还在下降,只要需求不上升,就不会有复苏。从价格上看,厂家和经销商还是有利润的。目前还是供大于求,没有回暖的迹象。明年压力还是巨大的。”此外,郎洪雪还表示,由于部分经销商要进行年终返利进货,所以年底的库存预警指数会在短时间后再次上升。因此,中国汽车流通协会建议,经销商应根据实际情况合理预估实际市场需求,合理控制库存水平,防止库存压力过大导致经营风险。对于即将到来的2020年,朗·洪雪的预测相对保守。“2018年中国车市开始进入调整期,2019年调整应该会进一步深化。然而,由于2019年国五和国六的切换,汽车市场的下行趋势实际上没有达到预期,”郎洪雪说。“预计2020年的调整会超过2019年,2019年会出现补偿性下降,年底会高一个点,明年。库存指数下降,经销商盈利能力下降。中国汽车流通协会最新发布的《中国汽车经销商库存预警指数调查》显示,2019年11月汽车经销商库存预警指数为62.5%,比上月上升0.1个百分点,比去年同期下降12.6个百分点,库存预警指数位于警戒线以上。

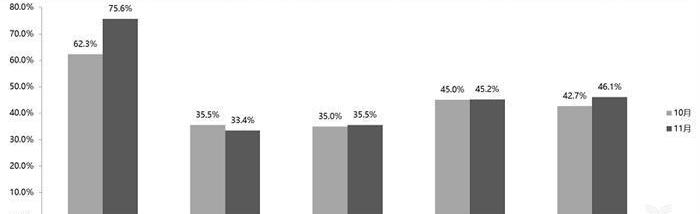

临近年底,传统旺季来临,双11活动带动客流,提升销量;北方部分地区举行了大型秋季车展。秋收后,农村消费者收入增加,到店数量增加,购车需求增加。此外,广州车展拉动了南方地区的市场需求。但也有厂家提高了对经销商年底任务的要求;为了完成全年的目标,拿到年终返利,经销商降价促销,新车价格不断下降,盈利能力下降。从分项指数看,调查显示,本月库存指数为75.6%,比上月上升13.4个百分点,市场需求略有下降,日均销售指数、从业人员指数、经营状况指数较上月略有上升。

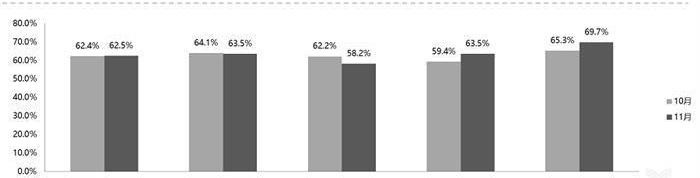

分地区指数看,调查显示,11月份,全国总指数为62.5%,北方指数为63.5%,东部指数为58.2%,南方指数为69.7%,西部指数为63.5%。

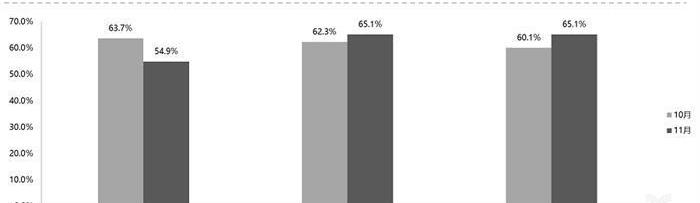

从分品牌类型指数看:2019年11月进口&豪华品牌指数为54.9%,较上月下降8.8个百分点,主流合资品牌指数和自主品牌指数较上月上升。

调查显示,11月份市场表现略好于10月份,但市场压力仍然很大,整体需求减少。临近年底,来自厂家的压力进一步加大了经销商的库存压力。大多数经销商预计12月份的市场需求将好于11月份。二手车交易量如期下降。在11月举行的中国汽车流通协会月会上,中国汽车流通协会副秘书长雷洛曾表示:“9月是今年中国二手车市场最好的一个月。”从10月份的二手车交易量来看,并没有带来惊喜。2019年10月,全国二手车市场交易量126.74万辆,环比下降3.38%。其中,基本乘用车共交易73.28万辆,环比下降2.99%;SUV共交易14.27万辆,环比增长0.43%;MPV共交易7.84万辆,环比下降6.71%;跨界乘用车共交易3.31万辆,环比增长2.47%;公车11.03万辆,环比下降7.47%;货车10.5万辆,环比下降2.43%。

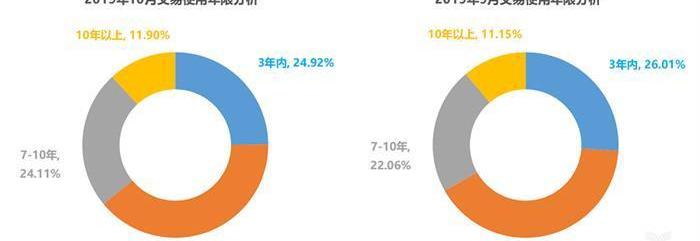

从使用年限来看,10月份,使用年限在3-6年的二手车交易量最大,占比39.08%,较9月份下降1.7个百分点;使用年限在3年以内的占24.92%,下降1.09个百分点;车龄在7-10年的比例为24.11%,提高了2.05个百分点;车龄10年以上的车辆比例为11.90%,增加0.75个百分点。

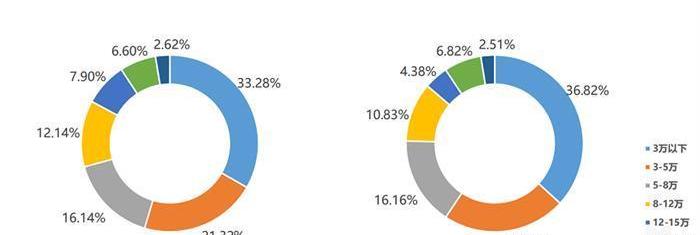

从成交价格来看,10月份,二手车成交价格区间在3万元以下的车辆市场占比最大,占比33.28%,环比下降3.54%;30万元以上价格区间的二手车交易市场占比最小,为2.62%,环比增长0.11%;10月份除了8-12万、1.2-15万、30万以上价格区间的二手车交易量有所下降外,其他价格区间的交易量均有所下降。

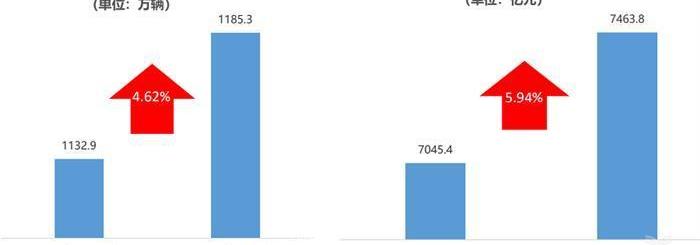

2019年1-10月,全国二手车累计交易量1185.3万辆,同比增长4.62%;全国二手车累计交易金额7463.8亿元,同比增长5.94%。

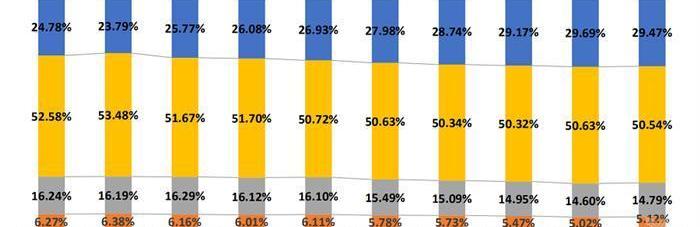

2019年10月二手乘用车国四排放占比最高为50.54%,环比下降0.09%。其次是国五排放占比29.47%,环比下降0.22%,国二和国三排放占比5.12%和14.79%,环比上升0.1%和0.19%。全国排放量占比0.08%,环比增加0.02%。

2019年1-10月二手乘用车销量以国四排放标准为主,平均占比50.98%。其次是国五排放标准,平均比例为27.78%,国三和国二排放标准的汽车平均比例分别为15.44%和5.70%。仅占第一国排放车辆的0.10%。随着全国各地区二手车流通壁垒的逐步消除,二手车在全国的自由流通越来越快。这一利好因素促使近10年来国内二手车交易逐年增长。

0

新能源二手车方面,2019年10月全国新能源二手车交易车型分析中,A00级车型占比66.77%;其次是A级车型,占比19.25%;各类车型小微车型占比仍占绝对主力,A0级车型占比进一步提升;MPV占比与上月持平,占比1.66%;SUV车型占比下降,占比6.15%。新能源二手车主要销售车型集中在A级及以下,趋势不变。

1

年底,经销商的购买冲动和意愿略有上升。中国汽车流通协会发布的最新一期“汽车消费指数”显示,2019年11月汽车消费指数为84.1,预计12月销量较11月小幅增长。但车市寒冬未退,整个车市依然低迷。

2

从构成汽车消费指数的分项指数来看,2019年11月需求分项指数为101.8,较10月有所上升。预计12月消费者购车需求将略有增长。进店分项指数为107.1,预计12月消费者进店意愿增强;采购指数为109.7,预计12月消费者实际采购意愿将小幅上升。

3

4

5

为了完成年度任务,经销商将在12月继续冲量,通过打折促销等优惠活动刺激消费者购车;年底新车上市较多,各行业资金回笼,收入增加,促进了汽车销售,车市出现“翘尾”现象。然而,整体汽车市场仍不明朗,宏观经济下滑,猪肉等消费品价格上涨等。,一定程度上抑制了居民大额消费支出,居民消费意愿下降。综合以上因素,预计12月销量较11月略有增长。中国汽车流通协会12月2日召开月度形势分析会,会上发布了11月汽车经销商库存预警指数、汽车消费指数、二手车经理人指数、进口车数据分析。2019年11月,汽车经销商库存预警指数为62.5%,比上月上升0.1个百分点,同比下降12.6个百分点,库存预警指数位于警戒线以上;汽车消费指数为84.1,预计12月销量较11月小幅增长。但车市寒冬未退,整个车市依然低迷。

“尽管经销商库存预警指数有所下降,但这并不是汽车市场回暖的信号,”中国汽车流通协会产业协调部副秘书长郎表示。“需求指数还在下降,只要需求不上升,就不会有复苏。从价格上看,厂家和经销商还是有利润的。目前还是供大于求,没有回暖的迹象。明年压力还是巨大的。”此外,郎洪雪还表示,由于部分经销商要进行年终返利进货,所以年底的库存预警指数会在短时间后再次上升。因此,中国汽车流通协会建议,经销商应根据实际情况合理预估实际市场需求,合理控制库存水平,防止库存压力过大导致经营风险。对于即将到来的2020年,朗·洪雪的预测相对保守。“2018年中国车市开始进入调整期,2019年调整应该会进一步深化。然而,由于2019年国五和国六的切换,汽车市场的下行趋势实际上没有达到预期,”郎洪雪说。“预计2020年的调整会超过2019年,2019年会出现补偿性下降,年底会高一个点,明年。库存指数下降,经销商盈利能力下降。中国汽车流通协会最新发布的《中国汽车经销商库存预警指数调查》显示,2019年11月汽车经销商库存预警指数为62.5%,比上月上升0.1个百分点,比去年同期下降12.6个百分点,库存预警指数位于警戒线以上。

临近年底,传统旺季来临,双11活动带动客流,提升销量;北方部分地区举行了大型秋季车展。秋收后,农村消费者收入增加,到店数量增加,购车需求增加。此外,广州车展拉动了南方地区的市场需求。但也有厂家提高了对经销商年底任务的要求;为了完成全年的目标,拿到年终返利,经销商降价促销,新车价格不断下降,盈利能力下降。从分项指数看,调查显示,本月库存指数为75.6%,比上月上升13.4个百分点,市场需求略有下降,日均销售指数、从业人员指数、经营状况指数较上月略有上升。

分地区指数看,调查显示,11月份,全国总指数为62.5%,北方指数为63.5%,东部指数为58.2%,南方指数为69.7%,西部指数为63.5%。

从分品牌类型指数看:2019年11月进口&豪华品牌指数为54.9%,较上月下降8.8个百分点,主流合资品牌指数和自主品牌指数较上月上升。

调查显示,11月份市场表现略好于10月份,但市场压力仍然很大,整体需求减少。临近年底,来自厂家的压力进一步加大了经销商的库存压力。大多数经销商预计12月份的市场需求将好于11月份。二手车交易量如期下降。在11月举行的中国汽车流通协会月会上,中国汽车流通协会副秘书长雷洛曾表示:“9月是今年中国二手车市场最好的一个月。”从10月份的二手车交易量来看,并没有带来惊喜。2019年10月,全国二手车市场交易量126.74万辆,环比下降3.38%。其中,基本乘用车共交易73.28万辆,环比下降2.99%;SUV共交易14.27万辆,环比增长0.43%;MPV共交易7.84万辆,环比下降6.71%;跨界乘用车共交易3.31万辆,环比增长2.47%;公车11.03万辆,环比下降7.47%;货车10.5万辆,环比下降2.43%。

从使用年限来看,10月份,使用年限在3-6年的二手车交易量最大,占比39.08%,较9月份下降1.7个百分点;使用年限在3年以内的占24.92%,下降1.09个百分点;车龄在7-10年的比例为24.11%,提高了2.05个百分点;车龄10年以上的车辆比例为11.90%,增加0.75个百分点。

从成交价格来看,10月份,二手车成交价格区间在3万元以下的车辆市场占比最大,占比33.28%,环比下降3.54%;30万元以上价格区间的二手车交易市场占比最小,为2.62%,环比增长0.11%;10月份除了8-12万、1.2-15万、30万以上价格区间的二手车交易量有所下降外,其他价格区间的交易量均有所下降。

2019年1-10月,全国二手车累计交易量1185.3万辆,同比增长4.62%;全国二手车累计交易金额7463.8亿元,同比增长5.94%。

2019年10月二手乘用车国四排放占比最高为50.54%,环比下降0.09%。其次是国五排放占比29.47%,环比下降0.22%,国二和国三排放占比5.12%和14.79%,环比上升0.1%和0.19%。全国排放量占比0.08%,环比增加0.02%。

2019年1-10月二手乘用车销量以国四排放标准为主,平均占比50.98%。其次是国五排放标准,平均比例为27.78%,国三和国二排放标准的汽车平均比例分别为15.44%和5.70%。仅占第一国排放车辆的0.10%。随着全国各地区二手车流通壁垒的逐步消除,全国二手车自由流通的速度越来越快。这一利好因素促使近10年来国内二手车交易逐年增长。

0

新能源二手车方面,2019年10月全国新能源二手车交易车型分析中,A00级车型占比66.77%;其次是A级车型,占比19.25%;各类车型小微车型占比仍占绝对主力,A0级车型占比进一步提升;MPV占比与上月持平,占比1.66%;SUV车型占比下降,占比6.15%。新能源二手车主要销售车型集中在A级及以下,趋势不变。

1

年底,经销商的购买冲动和意愿略有上升。中国汽车流通协会发布的最新一期“汽车消费指数”显示,2019年11月汽车消费指数为84.1,预计12月销量较11月小幅增长。但车市寒冬未退,整个车市依然低迷。

2

从构成汽车消费指数的分项指数来看,2019年11月需求分项指数为101.8,较10月有所上升。预计12月消费者购车需求将略有增长。进店分项指数为107.1,预计12月消费者进店意愿上升;采购指数为109.7,预计12月消费者实际采购意愿将小幅上升。

3

4

5

为了完成年度任务,经销商将在12月继续冲量,通过打折促销等优惠活动刺激消费者购车;年底新车上市较多,各行业资金回笼,收入增加,促进了汽车销售,车市出现“翘尾”现象。然而,整体汽车市场仍不明朗,宏观经济下滑,猪肉等消费品价格上涨等。,一定程度上抑制了居民大额消费支出,居民消费意愿下降。综合以上因素,预计12月销量较11月略有增长。

标签:

图片来源:视觉中国今年,广州市两次出手,新增数万个车牌指标“护市”,这些新增的车牌落谁家?在正举行的广州车展上,虽然今年车企参展热情有所减弱,但消费者购车的热情无减,

1900/1/1 0:00:0012月2日晚间,安徽江淮汽车集团股份有限公司发布关于获得政府补助的公告,公告称,截至2019年11月29日,公司及控股子公司累计收到与收益相关的政府补贴378215895

1900/1/1 0:00:002019年的年关很不好过。在雷诺、雪铁龙等法系品牌集体缺席本届广州车展之后,汽车市场存量竞争下弱肉强食的丛林法则暴露得坚定而彻底:洗牌来了,无论是自主车企还是合资车企,面临的都是同样激烈的战斗。

1900/1/1 0:00:002019年11月28日,在“注入新动力扬帆大湾区”主题论坛暨首届环珠三角中国新能源汽车巡回赛颁奖现场,电咖商用车品牌携旗下首款旗舰物流车ER600隆重发布。

1900/1/1 0:00:0012月2日消息,据国外媒体报道,在两年前的上海国际车展上首次亮相的大众电动汽车IDCROZZ,预计在明年年底开始销售,大众集团的高管,目前也透露这一款电动汽车在售价方面的信息。

1900/1/1 0:00:00一年已过,棋近终盘。连续17个月的市场下滑,和产业变革的方向迷雾,足以让所有人在孤独无望的等待中,反复崩溃。

1900/1/1 0:00:00