得益于我国新能源汽车的快速发展,国内动力电池行业近五年复合增长率超过150%。2019年市场放缓后,2020年新能源零补贴前夕,动力电池领域硝烟弥漫,风云变幻。2020年是新能源上下游产业发展的大考之年。今年年初新冠肺炎病的爆发使这个行业有了一个糟糕的开端。变量更加多变,情况更加复杂,企业在压力下继续生存。为了拨开艰难险阻的迷雾,汽车之家推出“预见2020”系列专题,以资深行业人士的视角,了解2020年汽车行业的种种可能。本期,我们将重点关注动力电池的发展趋势。

本期行业评论员莫克是锂电研究公司首席执行官兼首席分析师。在生产和研究领域,可比主要从数据分析和经济学的角度研究产业发展,致力于寻找微型锂电池产业、市场和技术的关系,以及与宏观经济和国家政策的内在联系,以准确把握产业和技术发展的脉络。60秒快速理解核心论点:●出于恢复市场信心的考虑,2020年整体新能源汽车政策将更加积极,这也将带动动力电池需求的增长;●根据2016-2019年中国电动车市场电池装机的实际情况,以及比亚迪等企业对动力电池领域的规划,可以预测2020年磷酸铁锂电池装机仍将有一定增长;●目前动力电池行业加速洗牌,强者愈强,一定程度上有利于电成本的降低和电池技术的进步;●按照全球市场的装机容量,中国分别实现了最高的能量密度和最低的电池成本。随着未来技术的进一步提升,中国动力电池领域有望超越日韩,后来者将会后来居上。1.预计2020年中国电动汽车市场对电池的总需求将达到110GWh。动力电池的总需求与新能源汽车的产量密切相关。由于2020年的新能源市场在很大程度上仍将取决于政策支持的力度,我们需要先对政策做出一个大致的判断。2020年的新能源汽车政策整体上会更积极。没有它,市场信心必须恢复,否则会影响新能源汽车发展规划(2021-2035)的实施。预计政策将主要从两个方面发力:①努力回到电池采购成本与整体补贴金额大致相当的轨道,这里的补贴既包括政府补贴,也包括非政府补贴(积分收入补贴);②努力通过上一层楼来促进集团的采购(运营)。

以纯电动乘用车为例。2020年,每辆车的电池购买成本在5万元左右。如果国家补贴在20000-25000元区间,完全可以通过默许的方式进行条件回归,调整积分方式,提高积分收益。在集团采购方面,如果能总结过去几年的经验,在出租车、在线租车、公务车、城市物流四大市场推出更有针对性的管理办法,完全有可能取得好的效果。毕竟这四个市场的容量高达900万辆。按照6年左右更换运营车辆数量计算,2020年需要更换150万辆。综上所述,如果能基本做到以上两个方面,那么2020年200万辆的目标大概率可以实现。表1:2020年各种电动汽车预计产量和装机量;车型预计产量(万辆);预计平均用电量(kWh/预计装机容量(GWh)纯电动乘用车14053.2274.51纯电动乘用车8197.8815.83纯电动专用车2176.4116.05插电式混合动力乘用车3013.634.09插电式混合动力乘用车0.545.380.23插电式混合动力专用车0 .110.83制表:汽车之家行业评论员数据来源:实锂研究假设可以实现200万辆的目标,对2020年各种新能源汽车产品的产量进行了粗略的预测,如表1所示。至于每种产品的平均功耗,只有纯电动乘用车预测会增长。按照2016-2019年13.3%的年复合增长率,预计2020年该类产品平均耗电量为53.22kWh/辆。其余类别维持在2019年的水平。这样,预计2020年中国电动车市场电池总装机容量有望达到110GWh,同比增长超过75%。2.2020年磷酸铁锂电池总装机量会有一定程度的增长,但占比会继续下降到30%以下。动力电池路线主要有两种:三元和磷酸亚铁锂。理论上三元电池的能量密度远大于磷酸亚铁锂,而磷酸铁锂电池的安全性更好(但只是相对而言)。我们知道,现阶段电动车发展面临的主要矛盾是“里程焦虑”,解决这一问题的主要途径是不断提高电池的能量密度。在这里,我想提一下,在解决了“里程焦虑”之后,电池能量密度仍然需要不断提高,因为电动汽车仍然需要解决“三个一体化”的问题,这是电动汽车区别于传统汽车的核心能力。(补充:《新能源汽车发展规划(2021-2035年)》(征求意见稿)中提到,电动汽车必须与能源系统、交通系统、IT通信系统相融合。)我们可以看到这两条电池路线近年来都在不断提高各自的能量密度,磷酸铁锂电池能量密度的进步已经非常接近甚至超越了普遍认为的理论极限(个别企业磷酸铁锂电池电芯能量密度已经达到190Wh/kg,电池组能量密度也超过了150Wh/kg,不可思议)。但是,这种对极限的追求意味着安全工作将非常难做。表2:2016-2020年中国新能源汽车市场电池总装机容量(kWh)车型2016-2017-2018-2019-2020预计纯电动乘用车为792884312770113033746739777022974500。239,88414,853,44515,830,400纯电动专用汽车3,125,3676,220,4636,144,6505,381,68216,046,100混合动力乘用车1,021,5691。784,271,337,258,614,231,900专用混合动力车20/726,075,126,050共计27,723,57,833,659,73,256,690,24,462,895,107,110,831,450制表:汽车之家行业评论员数据来源:实锂研究根据实际情况),预测了2020年磷酸铁锂电池在各种电动车产品中的安装情况,如表3所示。根据这一预测,2020年磷酸铁锂电池装机量将有一定程度的增长,但装机量将继续下降,首次跌破30%。相应的,三元电池装机量将接近70%,领先优势将继续扩大。表3:2016-2020年中国新能源汽车市场磷酸铁锂电池总装机容量(kWh)车型2016-2017-2018-2019-2020预计纯电动乘用车40.69%23.53%10.71%6.51%8%纯电动乘用车95.65% 92.38% 94.36。74%45.2%82.48%70%混合乘用车74.49% 7.31% 0% 2%混合乘用车22.45% 32.48% 26.78% 21.38%混合专用汽车100% 0% 0% 0.5%。电池供应向优秀企业集中,有利于电池质量的进一步提高和持续发展……成本之一。中国电动汽车市场的电池供给呈现出“集中→分散→集中→再分配……”较为明显的螺旋式发展规律,目前处于“分散→集中”阶段。如果能很好地控制垄断带来的负面效应,这种集中将有利于电池质量的进一步提升和成本的持续下降,也有利于国内龙头企业的提升。表:4:2016-2019年中国电动车市场电芯供应商统计2016年、2017年、2018年、2019年电芯企业数量为123,918,872家①市场份额排名前两位的CATL和比亚迪分别为51.09%和17.42%。合计68.51% (2)市场份额超过1%的有12家,1-10家,79.29%,74.19%,83.18%,88.19%,11-20家,9.87%,13.34%,8.95%,7.64%,10.84%,12.47%,7.87%。预计2020年前10家公司的市场份额将超过90%,供应电池单体的公司总数可能在2019年72家的基础上减半甚至更多。

“长安E-Rock(参数|询价)搭载比亚迪电池的纯电动汽车”2020年,当代Amperex科技有限公司的市场份额可能会下降,因为有竞争能力的竞争对手已经开始发力。比亚迪电池业务开始分拆,意味着其电池供应正式开启。长安汽车一款使用比亚迪电池的产品于2019年12月首次量产。松下、LG化学、SK Innovation等日韩企业也在加大力度开拓中国市场:采用松下NCA圆柱电池和LG化学NCM811圆柱电池的特斯拉Model 3已经国产化并投放市场;丰田2019年开始在中国市场发力,未来有望逐步加大力度。目前,松下是其主要的电池供应商;LG化学拿下吉利大单;经过一段时间的沉寂,SK Innovation与BAIC(包括北京奔驰)的合作有望在2020年续签。总的来说,2020年,在中心化的基础上,可能会有一些去中心化的特点。如果未来几年固态电池能够实现商用,锂电池格局将大概率进入重新布局的新阶段。4.中国锂电池的全球竞争力有望后来居上。这部分不能算2020年的预测,但是非常有必要说一下。2009年以来,我国电动汽车的快速发展取得了诸多成就,其中最突出的成就是电池技术和产业发展取得了长足的进步。电动汽车要想在不依赖补贴的情况下获得超过传统汽车的优势,在电池方面需要具备两个基本条件:电池的能量密度要尽可能高,电池的成本要尽可能低。目前在全球电动车市场,从装机情况来看,中国已经分别做到了电池组能量密度最高和电池成本最低,还没有将两者结合起来,只是时间问题。

上图显示,从2017年开始,中国市场纯电动乘用车产品的电池组平均能量密度每年都在大幅增长,到2019年已经达到144.07Wh/kg的整体高水平,其中最高的是广汽新能源-Aion LX (Aion LX),其搭载的NCM811电池组能量密度高达176.31Wh/kg,这也是目前世界最高水平。需要一提的是,中国市场是全球唯一实现NCM811高能量密度电池大规模安装应用的市场。根据真锂研究的数据,2019年实现了3.25GWh的安装应用。到目前为止,除了蔚来召回,没有其他安全事故的报道。

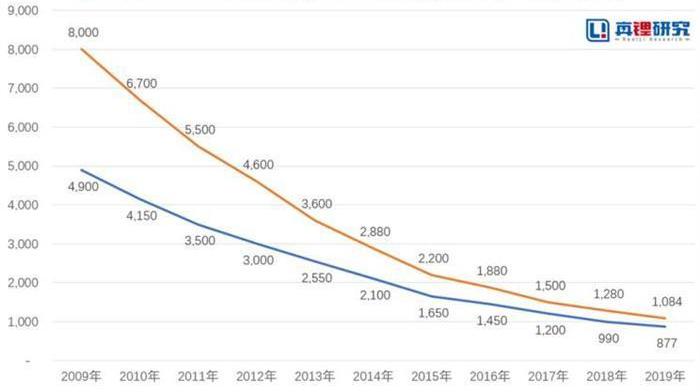

电池成本方面,真锂研究的数据显示,2019年中国电动汽车市场电芯和电池组平均价格较2009年分别下降82%和86%。得益于我国新能源汽车的快速发展,国内动力电池行业近五年复合增长率超过150%。2019年市场放缓后,2020年新能源零补贴前夕,动力电池领域硝烟弥漫,风云变幻。2020年是新能源上下游产业发展的大考之年。今年年初新冠肺炎病的爆发使这个行业有了一个糟糕的开端。变量更加多变,情况更加复杂,企业在压力下继续生存。为了拨开艰难险阻的迷雾,汽车之家推出“预见2020”系列专题,以资深行业人士的视角,了解2020年汽车行业的种种可能。本期,我们将重点关注动力电池的发展趋势。

本期行业评论员莫克是锂电研究公司首席执行官兼首席分析师。在生产和研究领域,可比主要从数据分析和经济学的角度研究产业发展,致力于寻找微型锂电池产业、市场和技术的关系,以及与宏观经济和国家政策的内在联系,以准确把握产业和技术发展的脉络。60秒快速理解核心论点:●出于恢复市场信心的考虑,2020年整体新能源汽车政策将更加积极,这也将带动动力电池需求的增长;●根据2016-2019年中国电动车市场电池装机的实际情况,以及比亚迪等企业对动力电池领域的规划,可以预测2020年磷酸铁锂电池装机仍将有一定增长;●目前动力电池行业加速洗牌,强者愈强,一定程度上有利于电成本的降低和电池技术的进步;●按照全球市场的装机容量,中国分别实现了最高的能量密度和最低的电池成本。随着未来技术的进一步提升,中国动力电池领域有望超越日韩,后来者将会后来居上。1.预计2020年中国电动汽车市场对电池的总需求将达到110GWh。动力电池的总需求与新能源汽车的产量密切相关。由于2020年的新能源市场在很大程度上仍将取决于政策支持的力度,我们需要先对政策做出一个大致的判断。2020年的新能源汽车政策整体上会更积极。没有它,市场信心必须恢复,否则会影响新能源汽车发展规划(2021-2035)的实施。预计政策将主要从两个方面发力:①努力回到电池采购成本与整体补贴金额大致相当的轨道,这里的补贴既包括政府补贴,也包括非政府补贴(积分收入补贴);②努力通过上一层楼来促进集团的采购(运营)。

以纯电动乘用车为例。2020年,每辆车的电池购买成本在5万元左右。如果国家补贴在20000-25000元区间,完全可以通过默许的方式进行条件回归,调整积分方式,提高积分收益。在集团采购方面,如果能总结过去几年的经验,在出租车、在线租车、公务车、城市物流四大市场推出更有针对性的管理办法,完全有可能取得好的效果。毕竟这四个市场的容量高达900万辆。按照6年左右更换运营车辆数量计算,2020年需要更换150万辆。综上所述,如果能基本做到以上两个方面,那么2020年200万辆的目标大概率可以实现。表1:2020年各种电动汽车预计产量和装机量;车型预计产量(万辆);预计平均用电量(kWh/预计装机容量(GWh)纯电动乘用车14053.2274.51纯电动乘用车8197.8815.83纯电动专用车2176.4116.05插电式混合动力乘用车3013.634.09插电式混合动力乘用车0.545.380.23插电式混合动力专用车0 .110.83制表:汽车之家行业评论员数据来源:实锂研究假设可以实现200万辆的目标,对2020年各种新能源汽车产品的产量进行了粗略的预测,如表1所示。至于每种产品的平均功耗,只有纯电动乘用车预测会增长。按照2016-2019年13.3%的年复合增长率,预计2020年该类产品平均耗电量为53.22kWh/辆。其余类别维持在2019年的水平。这样,预计2020年中国电动车市场电池总装机容量有望达到110GWh,同比增长超过75%。2.2020年磷酸铁锂电池总装机量会有一定程度的增长,但占比会继续下降到30%以下。动力电池路线主要有两种:三元和磷酸亚铁锂。理论上三元电池的能量密度远大于磷酸亚铁锂,而磷酸铁锂电池的安全性更好(但只是相对而言)。我们知道,现阶段电动车发展面临的主要矛盾是“里程焦虑”,解决这一问题的主要途径是不断提高电池的能量密度。在这里,我想提一下,在解决了“里程焦虑”之后,电池能量密度仍然需要不断提高,因为电动汽车仍然需要解决“三个一体化”的问题,这是电动汽车区别于传统汽车的核心能力。(补充:《新能源汽车发展规划(2021-2035年)》(征求意见稿)中提到,电动汽车必须与能源系统、交通系统、IT通信系统相融合。)我们可以看到这两条电池路线近年来都在不断提高各自的能量密度,磷酸铁锂电池能量密度的进步已经非常接近甚至超越了普遍认为的理论极限(个别企业磷酸铁锂电池电芯能量密度已经达到190Wh/kg,电池组能量密度也超过了150Wh/kg,不可思议)。但是,这种对极限的追求意味着安全工作将非常难做。表2:2016-2020年中国新能源汽车市场电池总装机容量(kWh)车型2016-2017-2018-2019-2020预计纯电动乘用车为792884312770113033746739777022974500。239,88414,853,44515,830,400纯电动专用汽车3,125,3676,220,4636,144,6505,381,68216,046,100混合动力乘用车1,021,5691。784,271,337,258,614,231,900专用混合动力车20/726,075,126,050共计27,723,57,833,659,73,256,690,24,462,895,107,110,831,450制表:汽车之家行业评论员数据来源:实锂研究根据实际情况),预测了2020年磷酸铁锂电池在各种电动车产品中的安装情况,如表3所示。根据这一预测,2020年磷酸铁锂电池装机量将有一定程度的增长,但装机量将继续下降,首次跌破30%。相应的,三元电池装机量将接近70%,领先优势将继续扩大。表3:2016-2020年中国新能源汽车市场磷酸铁锂电池总装机容量(kWh)车型2016-2017-2018-2019-2020预计纯电动乘用车40.69%23.53%10.71%6.51%8%纯电动乘用车95.65% 92.38% 94.36。74%45.2%82.48%70%混合乘用车74.49% 7.31% 0% 2%混合乘用车22.45% 32.48% 26.78% 21.38%混合专用汽车100% 0% 0% 0.5%。电池供应向优秀企业集中,有利于电池质量的进一步提高和持续发展……成本之一。中国电动汽车市场的电池供给呈现出“集中→分散→集中→再分配……”较为明显的螺旋式发展规律,目前处于“分散→集中”阶段。如果能很好地控制垄断带来的负面效应,这种集中将有利于电池质量的进一步提升和成本的持续下降,也有利于国内龙头企业的提升。表:4:2016-2019年中国电动车市场电芯供应商统计2016年、2017年、2018年、2019年电芯企业数量为123,918,872家①市场份额排名前两位的CATL和比亚迪分别为51.09%和17.42%。合计68.51% (2)市场份额超过1%的有12家,1-10家,79.29%,74.19%,83.18%,88.19%,11-20家,9.87%,13.34%,8.95%,7.64%,10.84%,12.47%,7.87%。预计2020年前10家公司的市场份额将超过90%,供应电池单体的公司总数可能在2019年72家的基础上减半甚至更多。

“长安E-Rock(参数|询价)搭载比亚迪电池的纯电动汽车”2020年,当代Amperex科技有限公司的市场份额可能会下降,因为有竞争能力的竞争对手已经开始发力。比亚迪电池业务开始分拆,意味着其电池供应正式开启。长安汽车一款使用比亚迪电池的产品于2019年12月首次量产。松下、LG化学、SK Innovation等日韩企业也在加大力度开拓中国市场:采用松下NCA圆柱电池和LG化学NCM811圆柱电池的特斯拉Model 3已经国产化并投放市场;丰田2019年开始在中国市场发力,未来有望逐步加大力度。目前,松下是其主要的电池供应商;LG化学拿下吉利大单;经过一段时间的沉寂,SK Innovation与BAIC(包括北京奔驰)的合作有望在2020年续签。总的来说,2020年,在中心化的基础上,可能会有一些去中心化的特点。如果未来几年固态电池能够实现商用,锂电池格局将大概率进入重新布局的新阶段。4.中国锂电池的全球竞争力有望后来居上。这部分不能算2020年的预测,但是非常有必要说一下。2009年以来,我国电动汽车的快速发展取得了诸多成就,其中最突出的成就是电池技术和产业发展取得了长足的进步。电动汽车要想在不依赖补贴的情况下获得超过传统汽车的优势,在电池方面需要具备两个基本条件:电池的能量密度要尽可能高,电池的成本要尽可能低。目前在全球电动车市场,从装机情况来看,中国已经分别做到了电池组能量密度最高和电池成本最低,还没有将两者结合起来,只是时间问题。

上图显示,从2017年开始,中国市场纯电动乘用车产品的电池组平均能量密度每年都在大幅增长,到2019年已经达到144.07Wh/kg的整体高水平,其中最高的是广汽新能源-Aion LX (Aion LX),其搭载的NCM811电池组能量密度高达176.31Wh/kg,这也是目前世界最高水平。需要一提的是,中国市场是全球唯一实现NCM811高能量密度电池大规模安装应用的市场。根据真锂研究的数据,2019年实现了3.25GWh的安装应用。到目前为止,除了蔚来召回,没有其他安全事故的报道。

电池成本方面,真锂研究的数据显示,2019年中国电动汽车市场电芯和电池组平均价格较2009年分别下降82%和86%。国内汽车市场正在降温,海外市场正在成为中国汽车企业发展的突破口和重要方向。在印度德里举行的第15届国际车展上,长城汽车宣布正式进入印度市场。根据计划,2021年,长城汽车将在印度推出所有哈弗SUV产品和长城纯电动汽车(EV)。早在2016年,长城汽车位于印度班加罗尔的R&D中心就开始运营。目前印度R&D人员已达150人,主要从事新能源和自动驾驶软件开发;2019年2月,长城汽车在印度投资成立子公司;2020年1月,长城汽车与通用汽车就收购通用汽车印度塔里贡工厂达成协议,收购预计将于2020年下半年完成。届时,长城汽车将利用印度工厂辐射中东和非洲市场。“2017年至2018年印度市场SUV的增长率是其他乘用车的7倍,几乎所有制造商都增加了SUV车型。”中国汽车工业咨询委员会主任安庆恒指出,印度的汽车工业有很多优势,比如制造业需要的基础设施、低廉的劳动力、印度汽车工业的软件优势以及不断壮大的中产阶级。据世界汽车行业专业研究公司FOURIN预测,印度汽车产量到2022年将达到700万辆,到2030年将达到1190万辆。同时,该国的销量将在2022年达到580万辆,到2030年超过1000万辆。依靠稳定的经济增长态势和大量年轻人的红利,印度很可能成为仅次于中国的全球最大增长市场。印度城市科学咨询公司董事总经理Amit Kaushik在接受外媒采访时表示:“汽车普及率低和国内市场萎缩为中国汽车制造商在印度提供了绝佳的机会。在规模经济的背景下,中国汽车制造商有能力挑战市场领导者的主导地位,他们已经拥有的电动汽车技术优势符合印度政府成为世界主要电气化基地的愿景。”然而,自2018年秋季以来,印度汽车市场面临前所未有的挑战。印度经济增长和贷款的放缓,加上汽车保险费和税收的上涨,使得许多消费者对消费缺乏信心,这也造成了印度汽车市场五年来的首次下滑。根据印度汽车网站Autopunditz(不含豪华品牌)的批发数据,2019年印度乘用车总销量为293.6万辆,同比下降12.4%,这也是近20年来印度乘用车销量降幅最大的一年。此外,印度市场销售的车型大多是性能可靠、价格低廉的小型车。排名前四的车企分别是马鲁蒂铃木、现代、马恒达和塔塔,占据了约80%的市场份额,其中铃木所占比例最大。小型SUV正在成为印度汽车市场的发展趋势。以2019年12月销量为例,紧凑型SUV销量达3.4万辆,同比增长70%。虽然印度的汽车普及率较低,具有发展潜力,但由于低价小型车的市场份额较大,以及印度汽车市场的放缓,一些老牌车企出现了萎缩。2017年,通用汽车缩减了在印度的业务,停止在当地销售汽车,并暂停了投资计划。福特也停止了在印度的独立业务,选择成为合资公司,共同运营汽车业务。“中国车企进入印度恰逢其时。目前存在竞争缺口,一些老牌车企可能需要几年时间才能向印度市场推出新产品。”汽车行业咨询公司LMC汽车的分析师Amar Master在接受外媒采访时表示。除了长城汽车,还有SAIC、比亚迪、北汽福田等。此前已在印度市场布局。其中,SAIC在2019年投产后,三个月就收到了3.1万份订单。据外媒报道,长安汽车近日也在印度寻找生产基地,正在考虑是否在印度建立电动汽车电池组装厂,为未来发展新能源汽车做准备。此外,海马还宣布开启印度等新兴市场的战略布局。印度小型车受青睐,未来电动汽车也可能集中在这个市场。目前我国已经取消了对续驶里程150公里以下新能源汽车的补贴,小型电动车销量大幅下滑,急需寻找产品的替代市场。“印度车市目前的发展相当于2002年左右的中国车市,处于普及阶段,所以低价是第一因素。由于成本因素,美国和欧洲……rs比较贵或者根本没有低价,所以在印度的表现相对较弱。相比之下,中国车企在小型车细分市场和性价比上有优势,在印度发展是个好机会。"中国汽车流通协会副秘书长雷洛对《第一财经日报》表示,不过,对于电动汽车市场来说,印度正处于起步阶段,市场份额很小,而且由于小型车在印度的青睐,未来电动汽车也可能会集中在这个市场。国内汽车市场正在降温,海外市场正在成为中国汽车企业发展的突破口和重要方向。在印度德里举行的第15届国际车展上,长城汽车宣布正式进入印度市场。根据计划,2021年,长城汽车将在印度推出所有哈弗SUV产品和长城纯电动汽车(EV)。早在2016年,长城汽车位于印度班加罗尔的R&D中心就开始运营。目前印度R&D人员已达150人,主要从事新能源和自动驾驶软件开发;2019年2月,长城汽车在印度投资成立子公司;2020年1月,长城汽车与通用汽车就收购通用汽车印度塔里贡工厂达成协议,收购预计将于2020年下半年完成。届时,长城汽车将利用印度工厂辐射中东和非洲市场。“2017年至2018年印度市场SUV的增长率是其他乘用车的7倍,几乎所有制造商都增加了SUV车型。”中国汽车工业咨询委员会主任安庆恒指出,印度的汽车工业有很多优势,比如制造业需要的基础设施、低廉的劳动力、印度汽车工业的软件优势以及不断壮大的中产阶级。据世界汽车行业专业研究公司FOURIN预测,印度汽车产量到2022年将达到700万辆,到2030年将达到1190万辆。同时,该国的销量将在2022年达到580万辆,到2030年超过1000万辆。依靠稳定的经济增长态势和大量年轻人的红利,印度很可能成为仅次于中国的全球最大增长市场。印度城市科学咨询公司董事总经理Amit Kaushik在接受外媒采访时表示:“汽车普及率低和国内市场萎缩为中国汽车制造商在印度提供了绝佳的机会。在规模经济的背景下,中国汽车制造商有能力挑战市场领导者的主导地位,他们已经拥有的电动汽车技术优势符合印度政府成为世界主要电气化基地的愿景。”然而,自2018年秋季以来,印度汽车市场面临前所未有的挑战。印度经济增长和贷款的放缓,加上汽车保险费和税收的上涨,使得许多消费者对消费缺乏信心,这也造成了印度汽车市场五年来的首次下滑。根据印度汽车网站Autopunditz(不含豪华品牌)的批发数据,2019年印度乘用车总销量为293.6万辆,同比下降12.4%,这也是近20年来印度乘用车销量降幅最大的一年。此外,印度市场销售的车型大多是性能可靠、价格低廉的小型车。排名前四的车企分别是马鲁蒂铃木、现代、马恒达和塔塔,占据了约80%的市场份额,其中铃木所占比例最大。小型SUV正在成为印度汽车市场的发展趋势。以2019年12月销量为例,紧凑型SUV销量达3.4万辆,同比增长70%。虽然印度的汽车普及率较低,具有发展潜力,但由于低价小型车的市场份额较大,以及印度汽车市场的放缓,一些老牌车企出现了萎缩。2017年,通用汽车缩减了在印度的业务,停止在当地销售汽车,并暂停了投资计划。福特也停止了在印度的独立业务,选择成为合资公司,共同运营汽车业务。“中国车企进入印度恰逢其时。目前存在竞争缺口,一些老牌车企可能需要几年时间才能向印度市场推出新产品。”汽车行业咨询公司LMC汽车的分析师Amar Master在接受外媒采访时表示。除了长城汽车,还有SAIC、比亚迪、北汽福田等。此前已在印度市场布局。其中,SAIC在2019年投产后,三个月就收到了3.1万份订单。据外媒报道,长安汽车近日也在印度寻找生产基地,正在考虑是否在印度建立电动汽车电池组装厂,为未来发展新能源汽车做准备。此外,海马还宣布开启印度等新兴市场的战略布局。印度小型车受青睐,未来电动汽车也可能集中在这个市场。目前我国已经取消了对续驶里程150公里以下新能源汽车的补贴,小型电动车销量大幅下滑,急需寻找产品的替代市场。“印度车市目前的发展相当于2002年左右的中国车市,处于普及阶段,所以低价是第一因素。由于成本因素,美国和欧洲……rs比较贵或者根本没有低价,所以在印度的表现相对较弱。相比之下,中国车企在小型车细分市场和性价比上有优势,在印度发展是个好机会。"中国汽车流通协会副秘书长雷洛对《第一财经日报》表示,不过,对于电动汽车市场来说,印度正处于起步阶段,市场份额很小,而且由于小型车在印度的青睐,未来电动汽车也可能会集中在这个市场。

北京时间2月7日消息,埃隆马斯克(ElonMusk)旗下的太空探索技术公司(SpaceX)计划分拆其星链(Starlink)业务,并进行首次公开募股。

1900/1/1 0:00:00由于新型冠状病感染的肺炎疫情尚在紧急防治中,疫情期间,众多车企均推出了相关的便民政策,这种特殊时期的关爱,除了特别能打动人心外,同时也能提升自己的用户体验,改变车主的生活方式。

1900/1/1 0:00:00(图片来源:特斯拉官网)据外媒报道,特斯拉公司CEO埃隆马斯克(ElonMusk)在Twitter上发起了一项调查,询问粉丝该公司是否应该在美国得克萨斯州再建设一家超级工厂。

1900/1/1 0:00:00农历正月初十(2月3日),按照正常情况,本是国内大多数企业结束春节假期复工的日子。但今年这一天,汽车行业却是以一家新造车企业延迟新车交付的“另类”方式开始的。

1900/1/1 0:00:00据宝钢股份官方发布的信息称,宝钢股份就近期公司基本情况及是否受到疫情影响等问题召开了电话会议。

1900/1/1 0:00:00聚焦疫情下的滴滴出行等网约车。空城下的交通停摆,还好有他们。

1900/1/1 0:00:00