银行业战争“流行病”正在进行。距离银监会发布《关于加强银行业保险业金融服务配合防控新型冠状病感染肺炎的通知》(以下简称《通知》)和《关于进一步加强金融支持防控新型冠状病感染肺炎的通知》(以下简称《进一步通知》)已过去10多天。银行如何执行个人信贷的指导政策?金融行业发现,银行对企业的金融支持政策反应非常快。中小企业的困难被广泛关注,各地纷纷出台多项措施帮助中小企业解决资金压力。支持企业的逻辑很好理解。保护企业就是保护就业,也就是保护企业背后千千成千上万的个人和家庭。相对于对中小企业的宣传和支持,大部分银行在个人信贷政策的倾斜上做了“低调”处理。消费行业明白,成本的不可控和难以估计可能是银行业的主要考虑。在实施过程中,他们必须尽可能地执行监管要求。操作空间在哪里?根据六大银行和多家主要商业银行的统计,发现它们之间存在差异。其中,工商银行、建设银行、中国银行宣传的优惠政策比农业银行、交通银行、邮政储蓄银行的优惠政策要窄。招行虽然低调,但已经快速反应,落实相关政策。浦发不仅响应了政策,还表现出灵活创新的一面,或许值得其他银行借鉴。银监会的政策以个人信贷政策倾斜为导向。目前大部分银行都做了“低调”处理。究其原因,还要看一看银监会下发的两份通知。1月26日,《通知》要求各社会管理单位对因疫情暂时失去收入来源人员的信贷政策给予适当倾斜,灵活调整住房按揭、信用卡等个人信贷的还款安排,合理推迟还款期限。1月31日,进一步通知要求,金融机构要适当倾斜信贷政策,灵活调整住房按揭、信用卡等个人信贷还款安排,对因新型肺炎住院或隔离的人员、因疫情防控需要隔离的人员、参与疫情防控的人员、因疫情暂时失去收入来源的人员,合理推迟还款期限。同时,相关逾期贷款无逾期记录可提交,已提交的可调整。因疫情暂时失去收入来源的个人和企业,可按照调整后的还款安排提交信用记录。相比之下,《进一步通知》细化政策的对象由《通知》中的“因疫情暂时失去收入来源的人员”扩大为“因新型肺炎住院或者隔离的人员、因疫情防控需要隔离的观察人员、参与疫情防控的工作人员、因疫情暂时失去收入来源的人员”。相应的措施包括:延迟还款期限,延迟征信豁免。这种表述的变化值得关注,因为银行的具体执行政策很大一部分是在适用对象上做文章。中国银行业监督管理委员会发布的通知是一个政策指南。银行肯定会响应监管要求,出台具体的实施方案,但还是有一定的自己解读和执行的空间。先来看六大行给银监会的通知中个人信贷政策倾斜的落实情况。

< img alt = " discovery " src = "/ee img/{ HostI }/img/202303032336153085……/2.jpg"/>

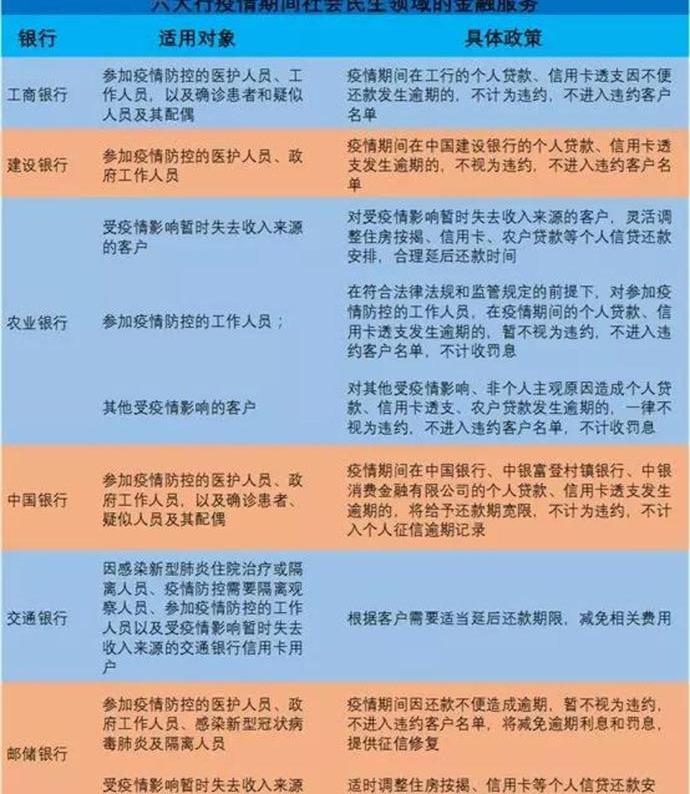

请输入材料整理:金融部门,信息来源:银行官网。从表中我们可以清楚地看到,建设银行执行通知要求是“缩小版”,只适用于参与疫情防控的医务人员和政府工作人员,甚至不包括确诊病例。优惠政策是只违约不进违约名单。工行也在实行“缩小版”,只适用于参与疫情防控的医务人员和职工,以及确诊患者和疑似人员及其配偶。没有其他受疫情影响的客户,具体政策上也不存在“延迟还款”的情况。在中国农业银行的会议上,高层表示要“不折不扣地”落实监管要求。事实证明,农行的政策也是六大行中覆盖面最广、政策最优惠的。相比工商银行、建设银行、中国银行,农业银行、交通银行、邮政储蓄银行也将因疫情暂时失去收入来源的人群纳入优惠政策范围。再看全国各大股份制商业银行。

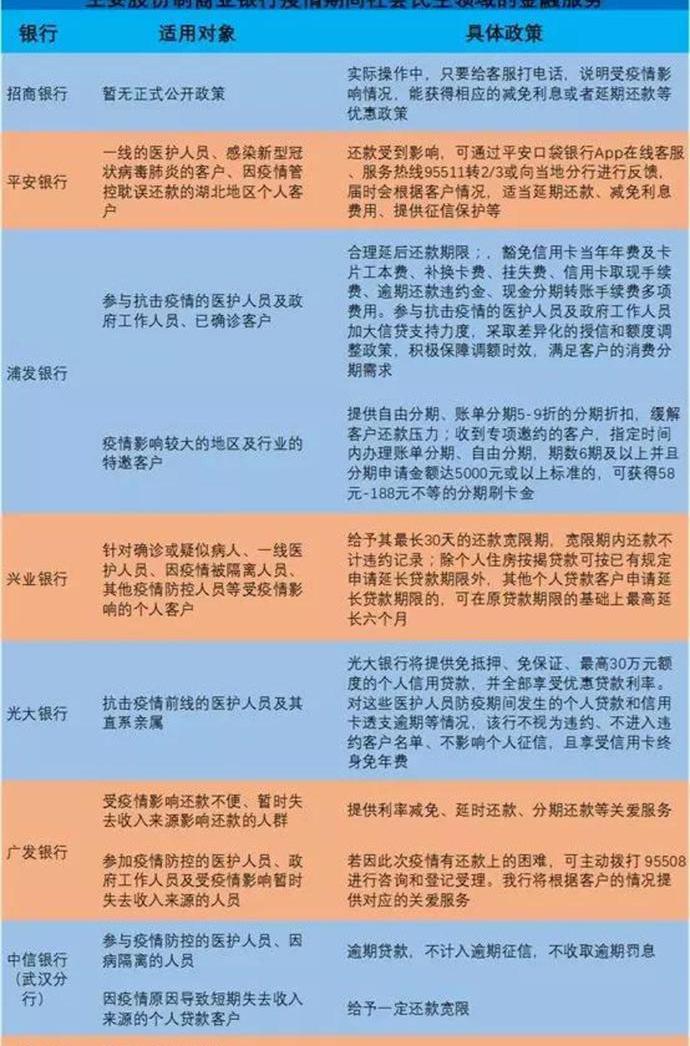

材料整理:消费行业,信息来源:银行官网和客服,请输入一张图说招商银行只是在公共政策方面“外零售”。这次好像有点不一样:招商银行对于银监会“延迟还款”政策的实施办法,在官网或者APP上都看不到,甚至智能客服都没有设置这个选项。零售之王在这次回应中落后了吗?消费行业找到了两个招商银行的用户。虽然平时都在上海工作,但其中一个人准备回湖北老家过年。他所在的地级市疫情严峻,已经封城。他什么时候能回上海工作还是个未知数,而另一个则因为公司短时间内无法复工,干脆留在江苏老家,直到公司开工。他们分别接通了招行信用卡的客服。客服简单解释了一下,马上回应说可以根据他们的情况给予适当照顾。最后其中一个延期还款,另一个还了最低还款额,剩余金额给一个月免息。消费行业注意到,招商银行的客服并没有要求他们提供受疫情影响的进一步证明。可以看出,招行虽然没有公布具体的执行政策,但实际上是在执行的,效率也比较高。事实上,招行模棱两可的态度恰恰反映了该行对银监会“延迟还款”的真实态度。大行执行的是缩小版,招行悄然全额执行,实际上体现了“延迟还款”引导政策的巨大影响。仅仅从“受疫情影响”这一点来看,就足以让银行头疼了。如何计算“受疫情影响”?怎么证明?实施起来更加困难和昂贵。这应该是为什么工商银行、建设银行、中国银行一刀切砍掉了“受疫情影响”这个点。但不排除只是低调宣传,收紧口径。在实际执行中,已考虑到实际情况并纳入新政策。虽然招行其实也在执行,但绝对不会告诉任何人,因为在一切都明朗之前,银行也搞不清楚这个政策的成本有多高。消费界注意到,浦发银行虽然反应较晚,但从其具体措施来看,显然经过了长时间的衡量和考量,具有借鉴意义。下一步,银行可能会效仿。根据上海浦东发展银行信用卡中心发布的政策,对于医务人员、政府工作人员和图中已确诊的客户,还款期限合理延迟……针对疫情,免收信用卡年费和制卡费、补卡费、挂失费、信用卡取现费、逾期还款违约金、现金分期转账手续费。对参与抗击疫情的医务人员和政府工作人员,提高授信额度,保证阶段性需求。对疫情影响较大的地区和行业的特邀客户,提供5-9折的分期优惠,免费分期,账单分期。特邀客户可在规定时间内申请分期和免费分期,分期次数6次及以上,分期申请金额达到5000元及以上,可获得58元至188元不等的分期信用卡付款。在这里,浦发银行不仅响应了监管要求,也开始了营销。消费行业了解到,目前各家银行对受疫情影响的“延期还款”的政策仍在政策层面,具体实施细节仍在评估制定中。但无论如何,短期获利既是考验,也是机遇。疫情过后,消费者可能会根据银行的表现用脚投票。真正能解决用户燃眉之急的银行,一定会获得更多客户的青睐。银行业战争“流行病”正在进行。距离银监会发布《关于加强银行业保险业金融服务配合防控新型冠状病感染肺炎的通知》(以下简称《通知》)和《关于进一步加强金融支持防控新型冠状病感染肺炎的通知》(以下简称《进一步通知》)已过去10多天。银行如何执行个人信贷的指导政策?金融行业发现,银行对企业的金融支持政策反应非常快。中小企业的困难被广泛关注,各地纷纷出台多项措施帮助中小企业解决资金压力。支持企业的逻辑很好理解。保护企业就是保护就业,也就是保护企业背后千千成千上万的个人和家庭。相对于对中小企业的宣传和支持,大部分银行在个人信贷政策的倾斜上做了“低调”处理。消费行业明白,成本的不可控和难以估计可能是银行业的主要考虑。在实施过程中,他们必须尽可能地执行监管要求。操作空间在哪里?根据六大银行和多家主要商业银行的统计,发现它们之间存在差异。其中,工商银行、建设银行、中国银行宣传的优惠政策比农业银行、交通银行、邮政储蓄银行的优惠政策要窄。招行虽然低调,但已经快速反应,落实相关政策。浦发不仅响应了政策,还表现出灵活创新的一面,或许值得其他银行借鉴。银监会的政策以个人信贷政策倾斜为导向。目前大部分银行都做了“低调”处理。究其原因,还要看一看银监会下发的两份通知。1月26日,《通知》要求各社会管理单位对因疫情暂时失去收入来源人员的信贷政策给予适当倾斜,灵活调整住房按揭、信用卡等个人信贷的还款安排,合理推迟还款期限。1月31日,进一步通知要求,金融机构要适当倾斜信贷政策,灵活调整住房按揭、信用卡等个人信贷还款安排,对因新型肺炎住院或隔离的人员、因疫情防控需要隔离的人员、参与疫情防控的人员、因疫情暂时失去收入来源的人员,合理推迟还款期限。同时,没有逾期记录的相关逾期贷款可以提交,已经提交的可以新增……sted。因疫情暂时失去收入来源的个人和企业,可按照调整后的还款安排提交信用记录。相比之下,《进一步通知》细化政策的对象由《通知》中的“因疫情暂时失去收入来源的人员”扩大为“因新型肺炎住院或者隔离的人员、因疫情防控需要隔离的观察人员、参与疫情防控的工作人员、因疫情暂时失去收入来源的人员”。相应的措施包括:延迟还款期限,延迟征信豁免。这种表述的变化值得关注,因为银行的具体执行政策很大一部分是在适用对象上做文章。中国银行业监督管理委员会发布的通知是一个政策指南。银行肯定会响应监管要求,出台具体的实施方案,但还是有一定的自己解读和执行的空间。先来看六大行给银监会的通知中个人信贷政策倾斜的落实情况。

请输入材料整理:金融部门,信息来源:银行官网。从表中我们可以清楚地看到,建设银行执行通知要求是“缩小版”,只适用于参与疫情防控的医务人员和政府工作人员,甚至不包括确诊病例。优惠政策是只违约不进违约名单。工行也在实行“缩小版”,只适用于参与疫情防控的医务人员和职工,以及确诊患者和疑似人员及其配偶。没有其他受疫情影响的客户,具体政策上也不存在“延迟还款”的情况。在中国农业银行的会议上,高层表示要“不折不扣地”落实监管要求。事实证明,农行的政策也是六大行中覆盖面最广、政策最优惠的。相比工商银行、建设银行、中国银行,农业银行、交通银行、邮政储蓄银行也将因疫情暂时失去收入来源的人群纳入优惠政策范围。再看全国各大股份制商业银行。

材料整理:消费行业,信息来源:银行官网和客服,请输入一张图说招商银行只是在公共政策方面“外零售”。这次好像有点不一样:招商银行对于银监会“延迟还款”政策的实施办法,在官网或者APP上都看不到,甚至智能客服都没有设置这个选项。零售之王在这次回应中落后了吗?消费行业找到了两个招商银行的用户。虽然平时都在上海工作,但其中一个人准备回湖北老家过年。他所在的地级市疫情严峻,已经封城。他什么时候能回上海工作还是个未知数,而另一个则因为公司短时间内无法复工,干脆留在江苏老家,直到公司开工。他们分别接通了招行信用卡的客服。客服简单解释了一下,马上回应说可以根据他们的情况给予适当照顾。最后其中一个延期还款,另一个还了最低还款额,剩余金额给一个月免息。消费行业注意到,招商银行的客服并没有要求他们提供受疫情影响的进一步证明。可以看出,招行虽然没有公布具体的执行政策,但实际上是在执行的,效率也比较高。事实上,招商银行模棱两可的态度恰恰反映了该行对中国银行业和保险业监管的真实态度……委员会的“延迟还款”。大行执行的是缩小版,招行悄然全额执行,实际上体现了“延迟还款”引导政策的巨大影响。仅仅从“受疫情影响”这一点来看,就足以让银行头疼了。如何计算“受疫情影响”?怎么证明?实施起来更加困难和昂贵。这应该是为什么工商银行、建设银行、中国银行一刀切砍掉了“受疫情影响”这个点。但不排除只是低调宣传,收紧口径。在实际执行中,已考虑到实际情况并纳入新政策。虽然招行其实也在执行,但绝对不会告诉任何人,因为在一切都明朗之前,银行也搞不清楚这个政策的成本有多高。消费界注意到,浦发银行虽然反应较晚,但从其具体措施来看,显然经过了长时间的衡量和考量,具有借鉴意义。下一步,银行可能会效仿。根据浦发银行信用卡中心出台的政策,对抗击疫情确诊的医务人员、政府工作人员和客户合理延迟还款期限,免收信用卡年费和制卡费、补卡费、挂失费、信用卡取现费、逾期还款违约金、现金分期转账手续费。对参与抗击疫情的医务人员和政府工作人员,提高授信额度,保证阶段性需求。对疫情影响较大的地区和行业的特邀客户,提供5-9折的分期优惠,免费分期,账单分期。特邀客户可在规定时间内申请分期和免费分期,分期次数6次及以上,分期申请金额达到5000元及以上,可获得58元至188元不等的分期信用卡付款。在这里,浦发银行不仅响应了监管要求,也开始了营销。消费行业了解到,目前各家银行对受疫情影响的“延期还款”的政策仍在政策层面,具体实施细节仍在评估制定中。但无论如何,短期获利既是考验,也是机遇。疫情过后,消费者可能会根据银行的表现用脚投票。真正能解决用户燃眉之急的银行,一定会获得更多客户的青睐。

标签:发现

2月13日晚间消息,特斯拉周四宣布发行20亿美元普通股。马斯克本人将购买多达1000万美元的股票,而特斯拉董事会成员拉里埃里森(LarryEllison)也将购买多达100万美元的股票。

1900/1/1 0:00:00“我们没有像以前一样,现在就发布EC6的价格。2020年会有其它优秀的豪华电动轿跑SUV上市,比如特斯拉ModelY,请允许我们保留一些市场灵活性。

1900/1/1 0:00:00在疫情面前,每个国家、每个车企都是世界经济命运共同体,新冠病防控是一场没有硝烟的战争,每个人都不能置身事外。

1900/1/1 0:00:002月11日,武汉金银潭医院院长张定宇在接受媒体采访时呼吁:“目前,治疗新冠肺炎仍没有特效药物,希望痊愈患者能够捐献血浆,帮助一下那些危重的病人。

1900/1/1 0:00:00随着移动互联网和电商的不断发展,新生代消费群体逐渐形成了线上体验、购买的消费习惯,使便捷的数字化消费体验成为潮流,而当前的疫情更凸显出数字展厅等线上消费方式的重要性。

1900/1/1 0:00:00这几年,黄奇帆的发言不少,敢说能说,基本都能成为流量爆款,但是没想到疫情期间,他也翻了车。他本来也是一片好心。

1900/1/1 0:00:00