图片来源@视觉中国在美团领投D轮融资的消息传出后的第三周,李正式向美国证券交易委员会(SEC)提交招股书,计划通过首次公开募股(IPO)融资至多1亿美元。如果进展顺利,李有望成为继特斯拉(纳斯达克代码)和NIO(纽约证券交易所代码:NIO)之后的又一家新的汽车制造企业。抛开“李为何此时上市”、“D轮融资后马上提交IPO是不是高估值”、“李想和王兴是兄弟情还是套现梦”的讨论,本文想分析一下李自己的商业逻辑和“护城河”。毕竟这是一个企业是否真正具有投资价值的关键。更重要的是,李将涉足,扩大产能,开设零售店...IPO计划筹集的1亿美元够用吗?1.新势力造车:科技股?制造业股票?子弹财经翻阅李的招股说明书,发现文件中的发行价区间、发行量等核心信息并未披露,因此其估值不明。但我们可以简单地按照“Pre-IPO估值法”来衡量。公开资料显示,在获得5.5亿美元D轮融资后,李的投后估值约为40.5亿美元。通常Pre-IPO的价格要比IPO的价格低,所以在李IPO的估值差不多在50亿美金以上。相对于蔚来166.5亿美元的总市值,李的估值状况引发了不少质疑:“血本上市”似乎是科技股的标配,但同样是科技企业吗?资本市场应该以科技行业还是制造业来判断其业务属性和估值?如果把它看作一个制造企业,那么李似乎并不具备重资产的实际价值?目前李只有一款车型“李ONE”,2018年10月发布,2019年12月首批交付。到2020年上半年,已交付超过10,400辆汽车,其中第二季度交付6,604辆。带着以上问题,我们可以通过最能体现新能源汽车科技含量的几大要素来验证一下——传感系统、计算平台、性能参数等等。在感知系统方面,李ONE的配置远低于谷歌、特斯拉、蔚来、等国内外新动力汽车厂商的水平。例如,李ONE有五个摄像头,包括一个前置单目摄像头和四个全景摄像头,而谷歌Waymo的第五代系统有29个摄像头,特斯拉有7个摄像头。此外,李ONE拥有1部博世第五代前向毫米波雷达,蔚来拥有5部。不难看出,与同行业的造车新势力相比,李在感知系统方面并没有突出的表现。更尴尬的是,中信证券研报数据显示,李ONE的感知系统也低于奔驰、奥迪等传统车企的新能源汽车产品。

图/中信证券研报在计算平台方面,李ONE搭载了计算能力为2.5TOPS的MobileyeEyeQ4芯片,“一般来说,新能源汽车的芯片是实现车辆的状态判断、行为决策和车辆控制的关键。芯片的计算能力越高,性能越高。与英伟达的芯片和特斯拉自研芯片相比,Mobileye的整体芯片计算能力较低。”业内人士高明(化名)告诉子弹财经。所以李ONE的芯片计算能力为2.5TOPS,在市面现有芯片中处于“垫底”位置。中信证券数据显示,目前新能源汽车计算能力排名为:李ONE(2.5 tops)<;特斯拉fsd 2.5(24托普)。

图/中信证券研报在纯续航、最高时速、百公里加速时间等性能参数方面,与目前市场上的几款主流新能源车相比,李ONE的表现平平。“现在用户在用脚投票。从销量可以看出用户更喜欢哪些品牌的新能源汽车,哪些车的基本参数性能在市场上的认可度更高。”高明对子弹财经说。据子弹财经统计,2020年1-6月,李交付9666辆,蔚来交付14169辆,全球新能源汽车霸主特斯拉交付17.9万辆。可见李科技含量不足,目前在同行竞争中并不处于优势地位。把李定位为“科技股”,可能说服力不够。那么,拥有自己工厂的李灿能被称为“制造企业”吗?“自建车间”是汽车企业自己的整车工厂,是汽车企业实现车辆自主生产的基石,可以最大程度地保证供应链的完整性。“常州制造厂虽然是李自建工厂,但对产业链的控制力不强。”一位接近李的从业者告诉子弹财经。这一点在李的招股书中也说得很清楚,“我们常州工厂目前的年产能是10万辆,我们计划充分利用并增加产能...此外,我们依靠第三方供应商来提供和开发我们车辆中使用的许多关键部件和材料。如果(供应商)在为我们提供或开发必要部件时遇到任何困难,可能会延迟我们车辆的交付。”而国内其他新势力如小鹏、威马等都有生产资质和自建工厂,威马拥有温州工厂和黄冈工厂(工厂一期产能15万台),在效率控制、成本控制、质量控制等方面都有一定优势。相比之下,李需要在产业链上多下功夫。综上,不难看出,无论是将李定义为科技股还是制造业股,似乎都不适用。2“护城河”vs“商业化”,哪个更重要?除了上市,李更重要的是拓宽自己在该领域的护城河,而不是追求“商业化”。诚然,新能源汽车行业存在很多不确定性。李想认为,未来五年,至少有三个核心的“确定性”需要被“新势力”改变,改变的程度越高,这个企业的价值就越大。他说的“三个核心”是汽车的充电问题、市场份额和自动驾驶计算平台。而《子弹财经》结合业内人士的采访和诸多观察认为,目前的李产品在李想提出的三个核心点上并不占优势。先说第一个充电问题。这是中美以外市场长期无法解决的问题。特斯拉用了10多年的时间建立了一条电池生产线,降低了电池制造成本,并在世界各地建立了超级充电网络。蔚来建立了一个NIOPower系统,包括换电站、上门充电和移动充电汽车等解决方案。更重要的是,特斯拉和蔚来在开发车型的同时,可以同步甚至提前解决车辆使用过程中的基础设施问题,不仅直接惠及消费者,也使得两大企业的品牌价值和资本预期快速提升。李ONE的做法是结合产品本身做的一些处理,而不是从整个收费体系做布局。它采用了“增程技术”,即“增加续航里程的技术”,显然是为了解决电动车的里程焦虑问题而开发的。它最大的缺点是当汽车的电池没电时,就由汽油发电机使用。这种情况下,人的驾驶体验比开纯汽油车更差,能耗更浪费。李手术的利与弊将在文章后面详细叙述。先说“市场份额”的问题。根据李想的想法,这是非常重要的……hicle销售能够进入10-50万人的主流人群,这些人占销售的80%。但由于入驻较晚,且已开发多日的产品受政策影响而中途“弃用”,理想市场份额仍较低。在促进销量和增加市场份额上,蔚来选择牺牲毛利率,做全服务体验,让消费者得到一个相对可以接受的价格。随着科技投入和制造边际成本的提高,蔚来创始人李斌表示,提高毛利率是蔚来今年的核心目标之一,他有信心在年底实现两位数的毛利率。

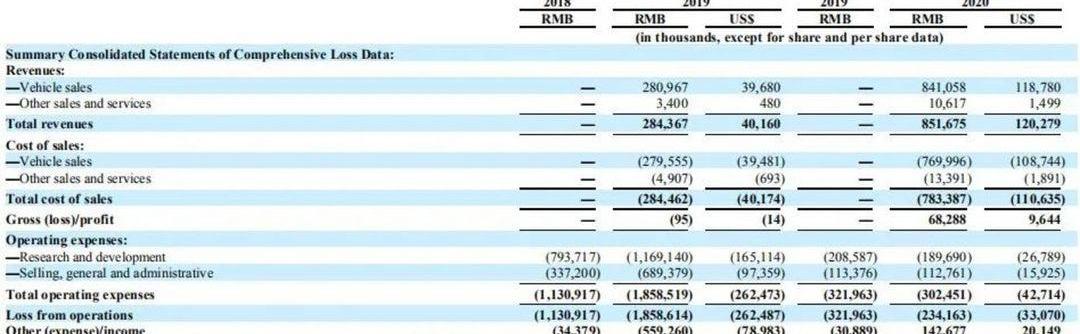

图/中信证券研报最后说说自动驾驶计算平台。在未来的迭代中,李想了想,传统的一流供应商未必能满足公司未来的技术发展,所以自动驾驶、计算平台、智能驾驶舱都计划自己研发。如果IPO最多融资1亿美元,主要用于需要重金投入的研发和产能扩张,即使是以“死磕”著称的李想,也不能保证这笔钱能用多久。理想很丰满,现实很骨感。李想的自研计划真的很值得赞。但是科研开发,产能提升,零售店和体验店的扩张,到处都需要大量的投入。李灿支持这样的“伟大理想”吗?《子弹财经》从招股书上看到,李尚未盈利,2018年营业亏损11.31亿元;2019年亏损进一步扩大至18.89亿元人民币(约合2.62亿美元);2020年Q1亏损2.34亿元人民币(约合3310万美元),较去年同期有所收窄。

不过,资本市场还需要的可持续发展能力,更重要的是,时间周期也考验投资者的耐心和信心。这也符合股神巴菲特的投资逻辑。无论是投资工业股还是科技股,比起讲故事、炒概念,巴菲特更看重企业真正的“护城河”。他对科技股一直持谨慎态度,后来投资苹果,是因为看到了它强大的可持续消费属性。所以,相比上市,李需要做的是找到自己的“护城河”,不断拓宽河道。只有这样,才能在以技术和产品研发为重点的消费市场和资本市场站稳脚跟。3.科技产品单一,想象空间被禁锢了?目前国内的新能源汽车主要是插电式混合动力和纯电动汽车。李一中属于第三派,即“扩展程序技术”。这项技术的主要原理上面也简单提到了,即当车载电池充满电后,动力电池驱动电机为车辆提供动力需求,发动机不参与工作;当电池电量不足时,发动机开始给动力电池充电。当电池电量充足时,发动机停止工作,切换回由动力电池驱动。李最初的目标是做国产SEV (mini电动车项目,有人评价为极简版的“老年人代步车”),但由于监管政策的变化,项目推出两年多后不得不终止,不得不重新融资做增程技术。据接近李的业内人士透露,在李要四处游说融资的时候,大部分投资人都表示非常看好电动汽车的方向,但一听说是推广方案,马上就对行业的发展趋势产生了质疑。更何况,早在多年前,传统车企就已经涉足这项技术,并成功落地应用层面,比如宝马的i3、通用的沃蓝达。毕竟在公认的方向上,纯电动模式是这个行业未来发展的终极模式,特斯拉、蔚来、小鹏都采用纯电动模式。对于李只有一款增程式产品的现状,平安证券也在相关研报中写道,“从行业趋势来看,增程式车并不是未来发展的主流。随着电池成本的下降和基础设施建设的完善,目前增程式车相比纯电车的续航能力和成本优势将不复存在,行业增长空间有限。”不仅如此,在子弹财经接触到的内部人士看来,李应该会迅速调整电池型号。“理想确实需要探索更多元化的产品路线,摆脱对单一技术路线的依赖。”但是,换车道很容易。随着2020年几款竞品的放量,理想可能陷入销量的“肉搏战”。以特斯拉为例。它今年已经多次降价,以推动人们的购买力。继Model3不断调价之后,特斯拉近日宣布最新车型ModelY价格下调3000美元,长续航版起步价折合人民币34.98万元。此消息一出,不少消费者向子弹财经表示:“同价位绝对首选特斯拉。”

同时,据最新消息,特斯拉全球副总裁陶林一行近日到访重庆,并与两江新区进行了会谈。

图片来源@视觉中国在美团领投D轮融资的消息传出后的第三周,李正式向美国证券交易委员会(SEC)提交招股书,计划通过首次公开募股(IPO)融资至多1亿美元。如果进展顺利,李有望成为继特斯拉(纳斯达克代码)和NIO(纽约证券交易所代码:NIO)之后的又一家新的汽车制造企业。抛开“李为何此时上市”、“D轮融资后马上提交IPO是不是高估值”、“李想和王兴是兄弟情还是套现梦”的讨论,本文想分析一下李自己的商业逻辑和“护城河”。毕竟这是一个企业是否真正具有投资价值的关键。更重要的是,李将涉足,扩大产能,开设零售店...IPO计划筹集的1亿美元够用吗?1.新势力造车:科技股?制造业股票?子弹财经翻阅李的招股说明书,发现文件中的发行价区间、发行量等核心信息并未披露,因此其估值不明。但我们可以简单地按照“Pre-IPO估值法”来衡量。公开资料显示,在获得5.5亿美元D轮融资后,李的投后估值约为40.5亿美元。通常Pre-IPO的价格要比IPO的价格低,所以在李IPO的估值差不多在50亿美金以上。相对于蔚来166.5亿美元的总市值,李的估值状况引发了不少质疑:“血本上市”似乎是科技股的标配,但同样是科技企业吗?资本市场应该根据技术行业还是制造业来判断其业务属性和价值……y?如果把它看作一个制造企业,那么李似乎并不具备重资产的实际价值?目前李只有一款车型“李ONE”,2018年10月发布,2019年12月首批交付。到2020年上半年,已交付超过10,400辆汽车,其中第二季度交付6,604辆。带着以上问题,我们可以通过最能体现新能源汽车科技含量的几大要素来验证一下——传感系统、计算平台、性能参数等等。在感知系统方面,李ONE的配置远低于谷歌、特斯拉、蔚来、等国内外新动力汽车厂商的水平。例如,李ONE有五个摄像头,包括一个前置单目摄像头和四个全景摄像头,而谷歌Waymo的第五代系统有29个摄像头,特斯拉有7个摄像头。此外,李ONE拥有1部博世第五代前向毫米波雷达,蔚来拥有5部。不难看出,与同行业的造车新势力相比,李在感知系统方面并没有突出的表现。更尴尬的是,中信证券研报数据显示,李ONE的感知系统也低于奔驰、奥迪等传统车企的新能源汽车产品。

图/中信证券研报在计算平台方面,李ONE搭载了计算能力为2.5TOPS的MobileyeEyeQ4芯片,“一般来说,新能源汽车的芯片是实现车辆的状态判断、行为决策和车辆控制的关键。芯片的计算能力越高,性能越高。与英伟达的芯片和特斯拉自研芯片相比,Mobileye的整体芯片计算能力较低。”业内人士高明(化名)告诉子弹财经。所以李ONE的芯片计算能力为2.5TOPS,在市面现有芯片中处于“垫底”位置。中信证券数据显示,目前新能源汽车计算能力排名为:李ONE(2.5 tops)<;特斯拉fsd 2.5(24托普)。

图/中信证券研报在纯续航、最高时速、百公里加速时间等性能参数方面,与目前市场上的几款主流新能源车相比,李ONE的表现平平。“现在用户在用脚投票。从销量可以看出用户更喜欢哪些品牌的新能源汽车,哪些车的基本参数性能在市场上的认可度更高。”高明对子弹财经说。据子弹财经统计,2020年1-6月,李交付9666辆,蔚来交付14169辆,全球新能源汽车霸主特斯拉交付17.9万辆。可见李科技含量不足,目前在同行竞争中并不处于优势地位。把李定位为“科技股”,可能说服力不够。那么,拥有自己工厂的李灿能被称为“制造企业”吗?“自建车间”是汽车企业自己的整车工厂,是汽车企业实现车辆自主生产的基石,可以最大程度地保证供应链的完整性。“常州制造厂虽然是李自建工厂,但对产业链的控制力不强。”一位接近李的从业者告诉子弹财经。这一点在李的招股书中也说得很清楚,“我们常州工厂目前的年产能是10万辆,我们计划充分利用并增加产能...此外,我们依靠第三方供应商来提供和开发我们车辆中使用的许多关键部件和材料。如果(供应商)在为我们提供或开发必要部件时遇到任何困难,可能会延迟我们车辆的交付。”而国内其他新势力如小鹏、威马等都有生产资质和自建工厂,威马拥有温州工厂和黄冈工厂(工厂一期产能15万台),在效率控制、成本控制、质量控制等方面都有一定优势。相比之下,李需要在产业链上多下功夫。综上,不难看出,无论是将李定义为科技股还是制造业股,似乎都不适用。2“护城河”vs“商业化”,哪个更重要?除了上市,李更重要的是拓宽自己在该领域的护城河,而不是追求“商业化”。诚然,新能源汽车行业存在很多不确定性。李想认为,未来五年,至少有三个核心的“确定性”需要被“新势力”改变,改变的程度越高,这个企业的价值就越大。他说的“三个核心”是汽车的充电问题、市场份额和自动驾驶计算平台。而《子弹财经》结合业内人士的采访和诸多观察认为,目前的李产品在李想提出的三个核心点上并不占优势。先说第一个充电问题。这是中美以外市场长期无法解决的问题。特斯拉用了10多年的时间建立了一条电池生产线,降低了电池制造成本,并在世界各地建立了超级充电网络。蔚来建立了一个NIOPower系统,包括换电站、上门充电和移动充电汽车等解决方案。更重要的是,特斯拉和蔚来在开发车型的同时,可以同步甚至提前解决车辆使用过程中的基础设施问题,不仅直接惠及消费者,也使得两大企业的品牌价值和资本预期快速提升。李ONE的做法是结合产品本身做的一些处理,而不是从整个收费体系做布局。它采用了“增程技术”,即“增加续航里程的技术”,显然是为了解决电动车的里程焦虑问题而开发的。它最大的缺点是当汽车的电池没电时,就由汽油发电机使用。这种情况下,人的驾驶体验比开纯汽油车更差,能耗更浪费。李手术的利与弊将在文章后面详细叙述。先说“市场份额”的问题。根据李想的想法,这是非常重要的……hicle销售能够进入10-50万人的主流人群,这些人占销售的80%。但由于入驻较晚,且已开发多日的产品受政策影响而中途“弃用”,理想市场份额仍较低。在促进销量和增加市场份额上,蔚来选择牺牲毛利率,做全服务体验,让消费者得到一个相对可以接受的价格。随着科技投入和制造边际成本的提高,蔚来创始人李斌表示,提高毛利率是蔚来今年的核心目标之一,他有信心在年底实现两位数的毛利率。

图/中信证券研报最后说说自动驾驶计算平台。在未来的迭代中,李想了想,传统的一流供应商未必能满足公司未来的技术发展,所以自动驾驶、计算平台、智能驾驶舱都计划自己研发。如果IPO最多融资1亿美元,主要用于需要重金投入的研发和产能扩张,即使是以“死磕”著称的李想,也不能保证这笔钱能用多久。理想很丰满,现实很骨感。李想的自研计划真的很值得赞。但是科研开发,产能提升,零售店和体验店的扩张,到处都需要大量的投入。李灿支持这样的“伟大理想”吗?《子弹财经》从招股书上看到,李尚未盈利,2018年营业亏损11.31亿元;2019年亏损进一步扩大至18.89亿元人民币(约合2.62亿美元);2020年Q1亏损2.34亿元人民币(约合3310万美元),较去年同期有所收窄。

不过,资本市场还需要的可持续发展能力,更重要的是,时间周期也考验投资者的耐心和信心。这也符合股神巴菲特的投资逻辑。无论是投资工业股还是科技股,比起讲故事、炒概念,巴菲特更看重企业真正的“护城河”。他对科技股一直持谨慎态度,后来投资苹果,是因为看到了它强大的可持续消费属性。所以,相比上市,李需要做的是找到自己的“护城河”,不断拓宽河道。只有这样,才能在以技术和产品研发为重点的消费市场和资本市场站稳脚跟。3.科技产品单一,想象空间被禁锢了?目前国内的新能源汽车主要是插电式混合动力和纯电动汽车。李一中属于第三派,即“扩展程序技术”。这项技术的主要原理上面也简单提到了,即当车载电池充满电后,动力电池驱动电机为车辆提供动力需求,发动机不参与工作;当电池电量不足时,发动机开始给动力电池充电。当电池电量充足时,发动机停止工作,切换回由动力电池驱动。李最初的目标是做国产SEV (mini电动车项目,有人评价为极简版的“老年人代步车”),但由于监管政策的变化,项目推出两年多后不得不终止,不得不重新融资做增程技术。据接近李的业内人士透露,在李要四处游说融资的时候,大部分投资人都表示非常看好电动汽车的方向,但一听说是推广方案,马上就对行业的发展趋势产生了质疑。更何况,早在多年前,传统车企就已经涉足这项技术,并成功落地应用层面,比如宝马的i3、通用的沃蓝达。毕竟在公认的方向上,纯电动模式是这个行业未来发展的终极模式,特斯拉、蔚来、小鹏都采用纯电动模式。对于李只有一款增程式产品的现状,平安证券也在相关研报中写道,“从行业趋势来看,增程式车并不是未来发展的主流。随着电池成本的下降和基础设施建设的完善,目前增程式车相比纯电车的续航能力和成本优势将不复存在,行业增长空间有限。”不仅如此,在子弹财经接触到的内部人士看来,李应该会迅速调整电池型号。“理想确实需要探索更多元化的产品路线,摆脱对单一技术路线的依赖。”但是,换车道很容易。随着2020年几款竞品的放量,理想可能陷入销量的“肉搏战”。以特斯拉为例。它今年已经多次降价,以推动人们的购买力。继Model3不断调价之后,特斯拉近日宣布最新车型ModelY价格下调3000美元,长续航版起步价折合人民币34.98万元。此消息一出,不少消费者向子弹财经表示:“同价位绝对首选特斯拉。”

同时,据最新消息,特斯拉全球副总裁陶林一行近日到访重庆,并与两江新区进行了会谈。据了解,特斯拉高层访问重庆,受到两江新区主要领导的亲自接待,他们也是重庆市常委。最初接触规格如此之高,很有可能特斯拉在中国的第二家超级工厂最终落户重庆。无独有偶,李去年8月宣布投资110亿元在重庆两江新区建设生产基地。如果特斯拉新超级工厂成功落户重庆,新能源汽车企业之间的“暗战”必将掀起更大的风暴。但是,必须强调的是,李在成本管理方面做得很好。在糟糕的宏观环境下,“节流”变得和“开源”一样重要。但我相信李想知道,钱不是省下来的,而是赚来的。资本市场对一家公司的市场预期,绝不会建立在公司会比同行“省钱”的基础上,而是以实际的成长为支撑。如果增速高,那么市场对其“盈利”和“估值”的容忍度有望保持在较高水平,因为资本相信这个企业未来可以充满业绩。李是否有能力走出一波独立行情,让时间来给出答案。*本文标题来自:图片网,基于VRF协议。据了解,特斯拉高层访问重庆,受到两江新区主要领导的亲自接待,他们也是重庆市常委。最初接触规格如此之高,很有可能特斯拉在中国的第二家超级工厂最终落户重庆。无独有偶,李去年8月宣布投资110亿元在重庆两江新区建设生产基地。如果特斯拉的新s……er工厂成功落户重庆,新能源汽车企业之间的“暗战”必将掀起更大的风暴。但是,必须强调的是,李在成本管理方面做得很好。在糟糕的宏观环境下,“节流”变得和“开源”一样重要。但我相信李想知道,钱不是省下来的,而是赚来的。资本市场对一家公司的市场预期,绝不会建立在公司会比同行“省钱”的基础上,而是以实际的成长为支撑。如果增速高,那么市场对其“盈利”和“估值”的容忍度有望保持在较高水平,因为资本相信这个企业未来可以充满业绩。李是否有能力走出一波独立行情,让时间来给出答案。*本文标题来自:图片网,基于VRF协议。

自从特斯拉在中国上海建厂以来,这家车企一直在不断扩张其亚洲市场版图,此前有媒体报道,特斯拉将在亚洲再建一座工厂。

1900/1/1 0:00:007月16日,三亚市印发《关于规范电动汽车用电价格及充换电服务收费有关问题的通知》(三发改价格202032号)对三亚市电动汽车充换电设施用电价格和充换电服务收费做出明确规定。

1900/1/1 0:00:00虽然最近几个月销量持续回暖,皮卡车型市占率接近50,哈弗H6参数询价也依然位列SUV销量冠军,但长城汽车却开始了深深的忧虑。

1900/1/1 0:00:00今年的315晚会推迟了整整4个月。昨晚(7月16日)除了食品安全、消费陷阱外,中国工业头把交椅的汽车再次荣登315。宝骏一度被车主们称为“神车”,这样一款神车让不少车主成为噩梦的开始。

1900/1/1 0:00:007月15日,长安汽车000625SZ放量跌停,报1187元股,全天成交15亿元。龙虎榜数据显示,该股当日遭机构资金、北向资金净卖出。其中,四个机构席位合计卖出419亿元。

1900/1/1 0:00:00华友作为新能源锂电材料制造企业,在积极主动履行企业社会责任的同时,已建立多种渠道完成“城市矿山资源”的回收责任并构建再生资源供应保障体系。

1900/1/1 0:00:00