近日,多家媒体报道称,滴滴正在筹备港股上市,目标估值超过6000亿港元(约800亿美元),将超过优步(以美国东部时间7月17日收盘价计算,市值564亿美元),成为全球最大的互联网出行上市公司。

知情人士透露,账面现金超过500亿元的滴滴,上市不是因为缺钱,而是因为“投资人的提现诉求”。

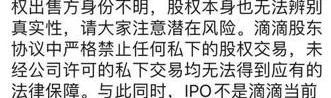

接着,又爆出“投资人想在IPO前套现”。一家疑似滴滴的“全球领先的在线汽车出行平台公司”的部分股权,在阿里拍卖平台上的起拍价为9200万元,随后被撤销。

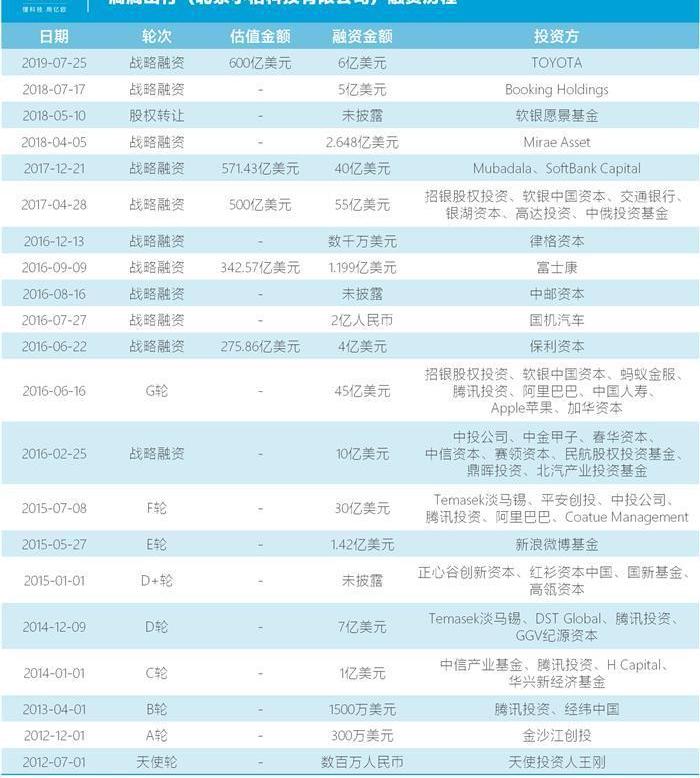

21轮融资,估值800亿美元,市场份额超过90%。滴滴打车八年,可以说走上了行业巅峰。但它也失去了司机的声誉和用户的信任,现在甚至连曾经最坚定的盟友投资者的支持也将失去。

2018,命运的转折点

时间回溯到2018年。这是滴滴“没落”的开始,至少在市场份额上是这样。

此时,滴滴拥有90%以上的网约车市场份额。据极光大数据统计,2017年下半年,滴滴出行App日均DAU达1312.6万,是第二名神州专车(25.6万)、第三名曹操专车(21.9万)的50多倍,第四名首汽约车(15.6万)、第五名易到用车(13.7万)的近百倍。

当时有媒体报道称,滴滴最快将于2018年下半年赴港上市,预计市值将达700-800亿美元。优步的估值约为720亿美元。

然而,2018年5月和8月,两起搭车司机杀人事件,让滴滴的“顺风”之路戛然而止。

顺风车曾是滴滴最有前途的业务之一。作为网约车服务中唯一符合共享经济内涵的模式,搭便车比例低,里程价格低,是管理部门鼓励和认可、司机和乘客都愿意选择的全新出行方式。

业内也普遍认为顺风车是滴滴最赚钱的业务。知情人士透露,2017年滴滴顺丰总营业额接近200亿元,收入20亿元,净利润接近9亿元。

虽然滴滴官方否认了这个数据,但顺风车业务下线后亏损剧增是不争的事实。数据显示,2017年,滴滴亏损25亿元,2018年这一数字激增至109亿元,同比增长336%。

许多用户转向了其他应用。2018年12月,滴滴出行日均DAU降至1105.7万,首汽约车和曹操专车借机赶超,日均DAU升至66.5万和65.5万。

为了挽回口碑和市场份额,滴滴提出了“全包安全”。2019年7月18日,滴滴顺丰下线325天后举行首次媒体开放日,公布了三大整改措施,包括如何保证真实出行、如何核实真实身份、如何做好全程服务。

“没有一个行业或公司能做到100%的绝对安全,这是不可能完成的任务。”中国政法大学传播法研究中心副主任朱伟告诉亿欧。

在他看来,滴滴作为一个网约车平台而非网络安全公司,提出“All-in security”的口号,是为了让更多的用户相信自己有能力也愿意投入精力、人力和资本去做这件事。

“全包安全”确实帮助滴滴重新获得了部分用户的信任。2019年底的一项调查显示,超过70%的网约车用户和超过80%的网约车司机认为,经过整改,滴滴出行平台的安全性得到了提升。

但在滴滴顺丰缺席一年多的情况下,各路势力蜂拥而至瓜分市场。老对手曹操之行,首汽约车,神州专车加速渗透率。新玩家滴滴和高德借机推出了顺风车,吉利、一汽、SAIC、江淮等传统车企也纷纷试水网约车业务……党卫军。

Trustdata数据显示,2019年,滴滴出行用户规模进一步下降,年均DAU较2018年下降超过40%。虽然其领先地位仍在,但腰部玩家之间的竞争日趋激烈,“一超多强”的市场竞争格局已经形成。

容量核心的后半部分

2018年之前,网约车市场年复合增长率高达80%。但近年来受监管趋严、企业亏损、商业模式不成熟等因素影响,增速逐渐放缓。

“跑马圈地”的1.0时代已经远去,网约车市场正在进入“得产能者得天下”的2.0时代。

中国信息通信研究院产业与规划研究所分析师吕新杰认为,以网约车为代表的共享经济具有“双边市场”的特征。供需双方通过平台进行交易,两个群体相互吸引,相互促进。车和司机越多,乘客获得服务越方便;乘客越多,司机越容易接单赚钱。

目前看来,需求侧用户的增长还没有触及天花板。虽然近年来网约车市场增速逐渐放缓,但鉴于中国人口基数大、人均汽车保有量低,仍能保持两位数的年复合增长率。

数据显示,截至2019年9月,网约车行业渗透率有所回升,达到20.4%。但目前各平台的主战场仍在一二线城市,用户渗透率在40%左右,不到20%。三四线及以下城市还有很大的发展空间。

但相比之下,供给端的能力(包括车辆、司机、营业执照资质)正在成为网约车市场的稀缺资源。

2016年,一系列网约车新政出台,对司机和车辆进入网约车运营设置了很高的门槛。《网络预约出租汽车经营服务管理暂行办法》要求平台、驾驶员、车辆“三证合一”,各地监管细则对驾驶员的年龄、驾龄甚至户籍、车龄、排量甚至轴距都有诸多限制。

事实上,网约车平台一直“睁一只眼闭一只眼”。直到2018年爆发顺风车事故,滴滴才不得不严格执行规定,宣布从2019年1月1日起对证件齐全的司机和车辆派单。

然而,2019年7月,上海市交通委检查网约车平台时发现,滴滴平台不合规车辆比例仍超过82%。为此,监管部门开出了550万元的罚单,并表示如果不整改,将停止滴滴。

滴滴平台虽然一直在封号,但一直未能彻底清除不合规运力。因为相对于几百万元的罚单,大量私家车还款后的运力萎缩才是真正的致命打击。

合规是大势所趋,滴滴必须想办法弥补运力不足。纵观目前市场上的竞争对手,有两款可供参考。

一种是转向聚合平台,比如高德和美团。滴滴可以凭借自身的流量优势,与第三方租车公司或出租车公司合作,为众多运输公司提供出租车入口。早在2015年,当时的滴滴专车技术总监李天一就提出了这个想法。

2019年6月,滴滴接入“每秒打车”,低调在成都开始试点。不久前的7月27日,滴滴宣布将App升级至6.0版本,更多的第三方出行服务商浮出水面,包括蓝色大道、阳光出行、如骑出行、东风出行、七妙出行等。

途远/滴滴出行App

另一种方式是走向重资产模式,自己掌控运力。比如有网约车“国家队”之称的T3,背靠一汽、东风、长安,运营车辆直接来自三家股东,按照网约车合规标准定制。

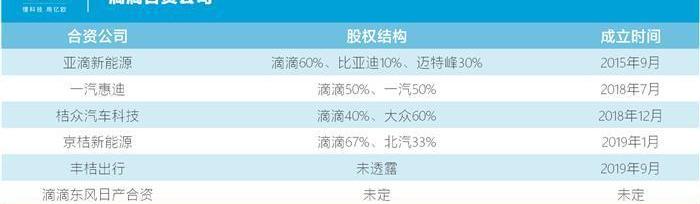

目前,滴滴还在推动与比亚迪、一汽、大众、BAIC、丰田和东风日产的合资企业。而且目前合作产能更倾向于新能源汽车,因为在车价、车牌、电费、政策上有优势,盈利能力高于传统燃油车。

最后一次上市?

“流量为王”的时代已经一去不复返了。在“安全第一、监管严、核心能力”的网约车下半场,滴滴的江山一直不稳。

吕新杰认为,用户和司机在平台之间迁移的成本很低,很容易用脚投票。谁能把握住运力的规模效应,谁就有更多的订单,占据更多的市场份额。

“别看表面滴滴的,其实是……在某些区域市场中很容易“点对点爆破”。"朱伟指出,由于现在市场上有很多中小平台,都是由以前区域性经营的租车或出租车公司转型而来,有了当地市场的认可和地方政府的支持,滴滴完全可以被挡在门外。

从Trust Data网约车主流应用2020年第一季度和上半年的MAU数据可以看出,虽然滴滴继续领先,但与竞争对手的差距一直在缩小。

今年5月6日,上汽集团CEO魏东在内部信中表示,继2019年7月在上海和深圳率先盈利后,今年4月上汽集团已在全国实现正毛利,多个城市进入盈利。在8月份的一次公开演讲中,魏东也表示,首汽约车今年4-7月已经连续4个月实现毛利正增长。

在首汽约车宣布盈利的第二天(5月7日),滴滴总裁刘清在接受媒体采访时透露:“滴滴的核心业务已经盈利或者说有些小了。”这是已经连续亏损7年的滴滴首次公布盈利,但并未透露具体数据,以及所谓盈利用的是什么指标。

“滴滴应该是盈利了。”朱伟还是坚定的看滴滴,一个重要的依据就是日订单。滴滴正在从业务整改和疫情影响中快速恢复。今年6月份的数据与去年同期持平。四轮车日订单峰值超过3000万,两轮车服务超过1000万。这个数字是美团打车、高德、首汽约车等其他平台的几十倍。

T3出行CEO崔大勇表示,“如果滴滴能盈利,那我们也能盈利”,“出行市场不会出现垄断”。今年2月,T3出行订单量曾因疫情下降90%以上,但到4月底已恢复到疫情前的80%,目前已超过疫情前最高水平。

一直被传统业务围困的滴滴,已经在尝试开辟新的增长点。近年来,滴滴不断横向和纵向拓展边界,试水货运、跑腿、出行、电商甚至外卖业务,但目前都不成立。

主营业务增长乏力,创新业务不如预期,滴滴800亿美元的目标估值受到质疑。

而“TMD”组合中的另外两个合作伙伴(字节跳动和美团)早已奠定了数千亿美元的商业帝国,滴滴的估值却在不断下跌,可能连500亿美元都保不住。

主要参考标准是优步,其上市前估值高达1200亿美元,但以每股45美元的IPO定价计算,优步上市时市值仅为824亿美元。

多位业内人士对亿欧表示,虽然国内网约车市场规模可观且仍在增长,但滴滴的估值应该不会超过优步。上市后,优步的市值一再下跌,只剩下564亿美元。

2019年5月,持有滴滴15.4%股权的优步在招股书中披露,2018年底滴滴估值约为516亿美元,较2017年底的560亿美元下降约10%。

2019年7月,部分股东在上海联合产权交易所公开挂牌转让滴滴13.75万股,公告中滴滴整体估值550亿美元。但最终售价是基于475.44亿美元的估值。

所以,最近“投资者想在IPO前套现”的传言并非空穴来风。估值一降再降,上市一推再推,跑了8年的投资人正在失去耐心。

据悉,滴滴副总裁李玟在朋友圈否认传言,称近期出现在网络拍卖平台的滴滴疑似股权无法鉴定真伪,并表示“IPO不是滴滴目前的首要任务,公司目前没有相关计划”。

来源/网络

显然,对于滴滴来说,现在并不是一个非常理想的时机……o上市。但某种程度上,这也可能是滴滴最后的机会。

乐章结尾部

今年5月起,滴滴对现有业务进行了全面梳理,准备重新开始。签约易博为线上合约产品代言人,拼车业务升级为“青菜拼车”,推出主打低价出行的新品牌“花猪”,出租车事业部组织架构调整。300多个城市也恢复了搭便车业务。

但也有人认为这些只是上市前抬高估值的手段。所谓的“花猪”,不过是滴滴为平台上不合规的运力找到的新“马甲”,迎合了投资人对下沉市场的偏好。

互联网的记忆里应该有这样一句话。

2018年搭便车安全事件发生后,交通运输部的评论称:“取得绝对市场支配地位的企业,绝不能认为自己‘大到不能倒,大到不能管’”。近日,多家媒体报道称,滴滴正在筹备港股上市,目标估值超过6000亿港元(约800亿美元),将超过优步(以美国东部时间7月17日收盘价计算,市值564亿美元),成为全球最大的互联网出行上市公司。

知情人士透露,账面现金超过500亿元的滴滴,上市不是因为缺钱,而是因为“投资人的提现诉求”。

接着,又爆出“投资人想在IPO前套现”。一家疑似滴滴的“全球领先的在线汽车出行平台公司”的部分股权,在阿里拍卖平台上的起拍价为9200万元,随后被撤销。

21轮融资,估值800亿美元,市场份额超过90%。滴滴打车八年,可以说走上了行业巅峰。但它也失去了司机的声誉和用户的信任,现在甚至连曾经最坚定的盟友投资者的支持也将失去。

2018,命运的转折点

时间回溯到2018年。这是滴滴“没落”的开始,至少在市场份额上是这样。

此时,滴滴拥有90%以上的网约车市场份额。据极光大数据统计,2017年下半年,滴滴出行App日均DAU达1312.6万,是第二名神州专车(25.6万)、第三名曹操专车(21.9万)的50多倍,第四名首汽约车(15.6万)、第五名易到用车(13.7万)的近百倍。

当时有媒体报道称,滴滴最快将于2018年下半年赴港上市,预计市值将达700-800亿美元。优步的估值约为720亿美元。

然而,2018年5月和8月,两起搭车司机杀人事件,让滴滴的“顺风”之路戛然而止。

顺风车曾是滴滴最有前途的业务之一。作为网约车服务中唯一符合共享经济内涵的模式,搭便车比例低,里程价格低,是管理部门鼓励和认可、司机和乘客都愿意选择的全新出行方式。

业内也普遍认为顺风车是滴滴最赚钱的业务。知情人士透露,2017年滴滴顺丰总营业额接近200亿元,收入20亿元,净利润接近9亿元。

虽然滴滴官方否认了这个数据,但顺风车业务下线后亏损剧增是不争的事实。数据显示,2017年,滴滴亏损25亿元,2018年这一数字激增至109亿元,同比增长336%。

许多用户转向了其他应用。2018年12月,滴滴出行日均DAU降至1105.7万,首汽约车和曹操专车借机赶超,日均DAU升至66.5万和65.5万。

为了挽回口碑和市场份额,滴滴提出了“全包安全”。2019年7月18日,滴滴顺丰下线325天后举行首次媒体开放日,公布了三大整改措施,包括如何保证真实出行、如何核实真实身份、如何做好全程服务。

“没有哪个行业或公司能做到100%绝对……te安全,这是不可能完成的任务。"中国政法大学传播法研究中心副主任朱伟告诉亿欧。

在他看来,滴滴作为一个网约车平台而非网络安全公司,提出“All-in security”的口号,是为了让更多的用户相信自己有能力也愿意投入精力、人力和资本去做这件事。

“全包安全”确实帮助滴滴重新获得了部分用户的信任。2019年底的一项调查显示,超过70%的网约车用户和超过80%的网约车司机认为,经过整改,滴滴出行平台的安全性得到了提升。

但在滴滴顺丰缺席一年多的情况下,各路势力蜂拥而至瓜分市场。老对手曹操之行,首汽约车,神州专车加速渗透率。新玩家滴滴和高德借机推出了顺风车,吉利、一汽、SAIC、江淮等传统车企也纷纷试水网约车业务。

Trustdata数据显示,2019年,滴滴出行用户规模进一步下降,年均DAU较2018年下降超过40%。虽然其领先地位仍在,但腰部玩家之间的竞争日趋激烈,“一超多强”的市场竞争格局已经形成。

容量核心的后半部分

2018年之前,网约车市场年复合增长率高达80%。但近年来受监管趋严、企业亏损、商业模式不成熟等因素影响,增速逐渐放缓。

“跑马圈地”的1.0时代已经远去,网约车市场正在进入“得产能者得天下”的2.0时代。

中国信息通信研究院产业与规划研究所分析师吕新杰认为,以网约车为代表的共享经济具有“双边市场”的特征。供需双方通过平台进行交易,两个群体相互吸引,相互促进。车和司机越多,乘客获得服务越方便;乘客越多,司机越容易接单赚钱。

目前看来,需求侧用户的增长还没有触及天花板。虽然近年来网约车市场增速逐渐放缓,但鉴于中国人口基数大、人均汽车保有量低,仍能保持两位数的年复合增长率。

数据显示,截至2019年9月,网约车行业渗透率有所回升,达到20.4%。但目前各平台的主战场仍在一二线城市,用户渗透率在40%左右,不到20%。三四线及以下城市还有很大的发展空间。

但相比之下,供给端的能力(包括车辆、司机、营业执照资质)正在成为网约车市场的稀缺资源。

2016年,一系列网约车新政出台,对司机和车辆进入网约车运营设置了很高的门槛。《网络预约出租汽车经营服务管理暂行办法》要求平台、驾驶员、车辆“三证合一”,各地监管细则对驾驶员的年龄、驾龄甚至户籍、车龄、排量甚至轴距都有诸多限制。

事实上,网约车平台一直“睁一只眼闭一只眼”。直到2018年爆发顺风车事故,滴滴才不得不严格执行规定,宣布从2019年1月1日起对证件齐全的司机和车辆派单。

然而,2019年7月,上海市交通委检查网约车平台时发现,滴滴平台不合规车辆比例仍超过82%。为此,监管部门开出了550万元的罚单,并表示如果不整改,将停止滴滴。

滴滴平台虽然一直在封号,但一直未能彻底清除不合规运力。因为相对于几百万元的罚单,大量私家车还款后的运力萎缩才是真正的致命打击。

合规是大势所趋,滴滴必须想办法弥补运力不足。纵观目前市场上的竞争对手,有两款可供参考。

一种是转向聚合平台,比如高德和美团。滴滴可以凭借自身的流量优势,与第三方租车公司或出租车公司合作,为众多运输公司提供出租车入口。早在2015年,当时的滴滴专车技术总监李天一就提出了这个想法。

2019年6月,滴滴接入“每秒打车”,低调在成都开始试点。不久前的7月27日,滴滴宣布将App升级至6.0版本,更多的第三方出行服务商浮出水面,包括蓝色大道、阳光出行、如骑出行、东风出行、七妙出行等。

途远/滴滴出行App

另一种方式是走向重资产模式,自己掌控运力。比如有网约车“国家队”之称的T3,背靠一汽、东风、长安,运营车辆直接来自三家股东,按照网约车合规标准定制。

目前,滴滴还在推动与比亚迪、一汽、大众、BAIC、丰田和东风日产的合资企业。而且目前合作产能更倾向于新能源汽车,因为在车价、车牌、电费、政策上有优势,盈利能力高于传统燃油车。

最后一次上市?

“流量为王”的时代已经一去不复返了。在“安全第一、监管严、核心能力”的网约车下半场,滴滴的江山一直不稳。

吕新杰认为,用户和司机在平台之间迁移的成本很低,很容易用脚投票。谁能把握住运力的规模效应,谁就有更多的订单,占据更多的市场份额。

“别看表面滴滴的,其实是……在某些区域市场中很容易“点对点爆破”。"朱伟指出,由于现在市场上有很多中小平台,都是由以前区域性经营的租车或出租车公司转型而来,有了当地市场的认可和地方政府的支持,滴滴完全可以被挡在门外。

从Trust Data网约车主流应用2020年第一季度和上半年的MAU数据可以看出,虽然滴滴继续领先,但与竞争对手的差距一直在缩小。

今年5月6日,上汽集团CEO魏东在内部信中表示,继2019年7月在上海和深圳率先盈利后,今年4月上汽集团已在全国实现正毛利,多个城市进入盈利。在8月份的一次公开演讲中,魏东也表示,首汽约车今年4-7月已经连续4个月实现毛利正增长。

在首汽约车宣布盈利的第二天(5月7日),滴滴总裁刘清在接受媒体采访时透露:“滴滴的核心业务已经盈利或者说有些小了。”这是已经连续亏损7年的滴滴首次公布盈利,但并未透露具体数据,以及所谓盈利用的是什么指标。

“滴滴应该是盈利了。”朱伟还是坚定的看滴滴,一个重要的依据就是日订单。滴滴正在从业务整改和疫情影响中快速恢复。今年6月份的数据与去年同期持平。四轮车日订单峰值超过3000万,两轮车服务超过1000万。这个数字是美团打车、高德、首汽约车等其他平台的几十倍。

T3出行CEO崔大勇表示,“如果滴滴能盈利,那我们也能盈利”,“出行市场不会出现垄断”。今年2月,T3出行订单量曾因疫情下降90%以上,但到4月底已恢复到疫情前的80%,目前已超过疫情前最高水平。

一直被传统业务围困的滴滴,已经在尝试开辟新的增长点。近年来,滴滴不断横向和纵向拓展边界,试水货运、跑腿、出行、电商甚至外卖业务,但目前都不成立。

主营业务增长乏力,创新业务不如预期,滴滴800亿美元的目标估值受到质疑。

而“TMD”组合中的另外两个合作伙伴(字节跳动和美团)早已奠定了数千亿美元的商业帝国,滴滴的估值却在不断下跌,可能连500亿美元都保不住。

主要参考标准是优步,其上市前估值高达1200亿美元,但以每股45美元的IPO定价计算,优步上市时市值仅为824亿美元。

多位业内人士对亿欧表示,虽然国内网约车市场规模可观且仍在增长,但滴滴的估值应该不会超过优步。上市后,优步的市值一再下跌,只剩下564亿美元。

2019年5月,持有滴滴15.4%股权的优步在招股书中披露,2018年底滴滴估值约为516亿美元,较2017年底的560亿美元下降约10%。

2019年7月,部分股东在上海联合产权交易所公开挂牌转让滴滴13.75万股,公告中滴滴整体估值550亿美元。但最终售价是基于475.44亿美元的估值。

所以,最近“投资者想在IPO前套现”的传言并非空穴来风。估值一降再降,上市一推再推,跑了8年的投资人正在失去耐心。

据悉,滴滴副总裁李玟在朋友圈否认传言,称近期出现在网络拍卖平台的滴滴疑似股权无法鉴定真伪,并表示“IPO不是滴滴目前的首要任务,公司目前没有相关计划”。

来源/网络

显然,对于滴滴来说,现在并不是一个非常理想的时机……o上市。但某种程度上,这也可能是滴滴最后的机会。

乐章结尾部

今年5月起,滴滴对现有业务进行了全面梳理,准备重新开始。签约易博为线上合约产品代言人,拼车业务升级为“青菜拼车”,推出主打低价出行的新品牌“花猪”,出租车事业部组织架构调整。300多个城市也恢复了搭便车业务。

但也有人认为这些只是上市前抬高估值的手段。所谓的“花猪”,不过是滴滴为平台上不合规的运力找到的新“马甲”,迎合了投资人对下沉市场的偏好。

互联网的记忆里应该有这样一句话。

2018年搭便车安全事件发生后,交通运输部的评论称:“取得绝对市场支配地位的企业,绝不能认为自己‘大到不能倒,大到不能管’”。

8月20日下午2点,蔚来汽车发布BaaS电池租用服务,这让换电业务再受关注。

1900/1/1 0:00:00特斯拉用连续四个季度盈利的事实告诉我们,电动汽车也是可以盈利的。问题在于怎么将费钱又费时的高新技术转化为规模经济效应,而且还要创造出让用户持续购买的需求。

1900/1/1 0:00:00谁能以最快的速度掌握最先进的自动驾驶技术,谁就掌握了未来。

1900/1/1 0:00:00电池即服务(BatteryasaService)简称BaaS,被李斌看作是打开电动汽车普及时代的一把钥匙,以及整个蔚来商业模式出发的原点。

1900/1/1 0:00:00TechWeb8月21日消息,据国外媒体报道,今年不断上涨的特斯拉股价,周四再次大涨,当日上涨超过120美元,收盘价也首次突破2000美元,创下新高。

1900/1/1 0:00:008月18日,华晨雷诺正式公布了企业未来发展方向以及新产品规划。

1900/1/1 0:00:00