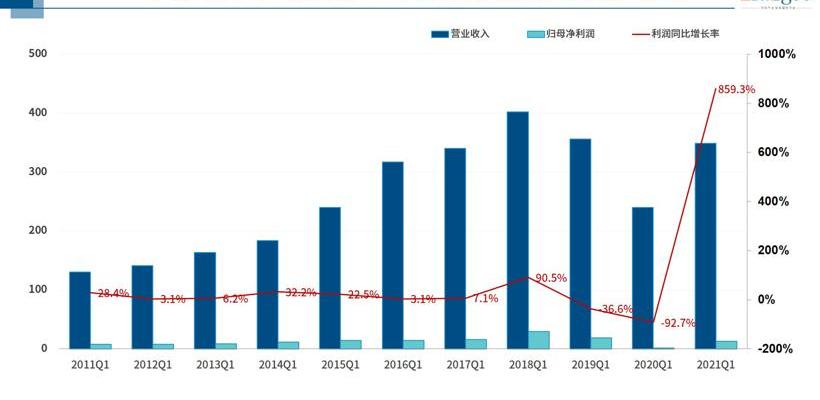

4月28日晚间,华宇汽车(600741)发布2021年一季度报告。报告显示,2021年一季度,华域汽车实现营收348.78亿元,同比增长45.49%,归属于上市公司股东的净利润12.92亿元,同比增长859.26%。

外部客户大幅扩张,业绩依然稳定。

从2020年第三季度开始,全球疫情得到一定程度的控制,全球主要汽车市场尤其是国内市场迎来全面复苏期。在这种情况下,整车企业的业绩都有不同程度的回升,这也带动了汽车零部件企业的业绩回升。

正如财报数据显示,华域汽车一季度营收和净利润同比翻番,业绩保持稳定。虽然较2019年同期仍呈现一定程度的下滑,但考虑到原材料价格上涨、芯片短缺等因素的影响,其表现仍值得肯定。

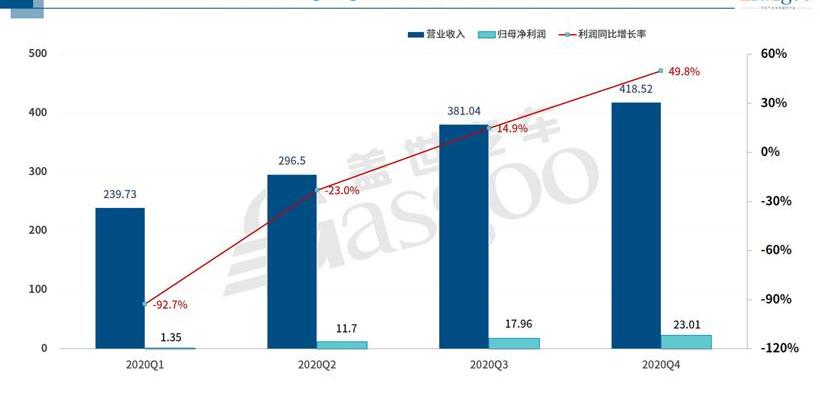

事实上,早在2020年,华域汽车业绩回暖的势头就非常明显。从2020年全年来看,华域汽车业绩逐季提升。具体来看,虽然受国内外疫情影响,华域汽车第一、二季度营收和净利润双双下滑,但这种不利局面在第三季度结束,也就是说,从2020年第三季度开始,华域汽车营收和净利润同比双双恢复正增长,随后在第四季度再创新高。根据华域汽车财报数据,其2020年第四季度营收达418.52亿元,同比增长8.91%,环比增长9.84%,归母净利润达23.01亿元,同比增长49.77%,环比增长28.16%。

抛开大环境的影响,从华宇汽车自身的情况来看,之所以能保持上升趋势,除了受到旗下延锋安全和延锋座机带来一定收入增长的影响外,还得益于其外部客户的发展。

据了解,近年来,华域汽车不断向豪华品牌、日系客户、高端电动车品牌、自主品牌中的优质客户拓展业务。内饰、转向器、车灯等产品被宝马、奔驰、奥迪等豪华品牌新指定,车灯、悬挂弹簧、稳定杆、压缩机、传动轴等产品被高端电动车品牌新指定,内外饰、车灯、转向器、传动轴等。

长江证券分析师戈登表示,去年以来华宇汽车外部客户得到了较大发展,抵消了大客户产销业绩的不足,中性化策略成效显著。相关数据显示,2020年,华域汽车行业国外(国内)客户收入占比由2019年的18.7%上升至21.8%,国内(国内)收入占比由2019年的57.8%下降至56.8%。2021年,华域汽车的外部客户占比继续提升,势必对其业绩产生积极影响。

原材料涨价继续上演,后续增长仍有阻力。

去年受疫情影响,海外原材料产能下降,而物流成本持续上升,导致汽车上游的钢、铝、铜、锂、镍、钴等重要原材料集体涨价,并一直延续至今。今年一季度,相关资料显示,汽车所需的碳钢、锰钢、硅锰钢、铬锰、铬钒、铬钼钢、铬锰钒、硼钢等钢材价格都在上涨。

面对原材料成本快速上涨的压力,…阿玉汽车一季度盈利能力保持稳定。数据显示,2021年第一季度,公司毛利率为14.9%,同比上升1.7个百分点,较2019年同期上升0.6个百分点。

在戈登看来,这种表现可能受到两个因素的影响。一方面,作为一个组装一流的零部件供应商,华宇汽车或许可以在一定程度上转嫁成本。另一方面,华域汽车持续降本增效。根据华宇汽车此前给出的回应,已经与各大供应商建立了原材料价格联动机制,加强了成本和价格的联动管理,不断完善技术和工艺,减少损失。目前整体影响可控。

当然,这也证明了原材料价格上涨的影响确实存在。如上所述,与2019年同期相比,华域汽车2021年第一季度的营收和净利润仍然出现了一定程度的下滑,未能延续之前的趋势,在2020年第四季度的基础上再创新高。原材料涨价自然是影响因素之一。如果后续原材料价格继续上涨,影响可能会进一步加大。

芯片荒也是今年汽车行业的热门话题。这种情况的表现在一定程度上抑制了汽车的生产和销售,对汽车零部件企业的业绩影响显著。根据盖世汽车研究院分析师的预测,2021年乘用车市场的增长率将接近5.6%。但根据市场需求,今年乘用车需求端将达到2160多万辆,与全年预计的2130万辆相比,几乎少了30万辆,主要是原材料涨价和芯片等核心零部件短缺造成一定损失。

此外,对于华域汽车而言,未来业绩增长可能存在其他风险。平安证券相关分析师指出,华宇汽车仍有50%-60%在为SAIC的客户配套,受SAIC产销影响较大。如果SAIC的复苏低于预期,将会影响公司的业绩。此外,华宇汽车零部件种类繁多,涉及电气化、智能化、LED灯等。如果上述产品的渗透率小于预期,其性能将达不到预定水平。

商业有进有退,目标是构筑更高的“护城河”

关注华域汽车的人应该不难发现,华域汽车在过去几年一直在加速业务的整合,以积累未来的增长。

如2020年8月,华宇汽车旗下延锋汽车用品收购延锋内饰30%股权,收购后公司实现100%控股,加速全球化进程。此外,其子公司工业运输电器公司计划出售其持有的李尔工业运输公司45%的股权,退出汽车用线束组装业务,专注于功能部件。

事实上,不仅如此,在过去的几年里,华域汽车通过股权交易、业务合并、破产清算等方式,逐步实现了汽车内饰、照明、底盘、被动安全、传动件等业务的独立发展,并先后完成了泵和铸铝业务的内部整合,成功实施了拖拉机、密封件、线束等业务的顺利退出,核心业务架构更加清晰。

平安证券相关分析师表示,华域汽车的内外饰、灯光、座椅均为自主可控,在智能座舱、自动驾驶加速的背景下更好地实现了中和与国际化扩张,核心业务联动性强,有望在智能汽车赛道上构筑更高的护城河。

除了智能汽车的布局,顺应新能源汽车的发展趋势,华宇汽车电动化业务加速发展。公司积极布局新能源汽车核心零部件产业链。根据加斯帕的说法,其子公司华宇麦格纳拥有……ass为大众MEB生产电驱动系统总成并运往欧洲,涵盖大众ID.4、奥迪Q4e-tron等纯电动四驱车型。

大众ID系列逐渐放量,有望成为华域汽车的后续增量点;图片来源:上汽大众

戈登指出,华域汽车业务结构不断调整优化,电动智能化和全球战略部署不断深化。“华域汽车已经形成了智能座舱和底盘电驱两大产品平台。驾驶舱集成座椅、内饰、灯光等。走向全球,底盘电驱跟随新能源汽车放量,公司智能电动相关零部件利润占比有望继续提升。”

此外,如上所述,华域汽车正在持续推进核心业务的国际化。目前,华宇汽车在汽车内饰、照明、轻量化铸铝、燃油箱系统等业务上的自主研发能力具有较强的国际竞争力,并逐步开始拓展全球市场。

总体来说,作为一家综合性的汽车零部件供应商,华宇汽车通过前期与国外巨头建立合资企业,积累了优质的技术和客户。现在,其核心业务已经逐步得到强化,正在进入开发外部客户、升级产品结构、落地海外战略的新周期。4月28日晚间,华宇汽车(600741)发布2021年一季度报告。报告显示,2021年一季度,华域汽车实现营收348.78亿元,同比增长45.49%,归属于上市公司股东的净利润12.92亿元,同比增长859.26%。

外部客户大幅扩张,业绩依然稳定。

从2020年第三季度开始,全球疫情得到一定程度的控制,全球主要汽车市场尤其是国内市场迎来全面复苏期。在这种情况下,整车企业的业绩都有不同程度的回升,这也带动了汽车零部件企业的业绩回升。

正如财报数据显示,华域汽车一季度营收和净利润同比翻番,业绩保持稳定。虽然较2019年同期仍呈现一定程度的下滑,但考虑到原材料价格上涨、芯片短缺等因素的影响,其表现仍值得肯定。

事实上,早在2020年,华域汽车业绩回暖的势头就非常明显。从2020年全年来看,华域汽车业绩逐季提升。具体来看,虽然受国内外疫情影响,华域汽车第一、二季度营收和净利润双双下滑,但这种不利局面在第三季度结束,也就是说,从2020年第三季度开始,华域汽车营收和净利润同比双双恢复正增长,随后在第四季度再创新高。根据华域汽车财报数据,其2020年第四季度营收达418.52亿元,同比增长8.91%,环比增长9.84%,归母净利润达23.01亿元,同比增长49.77%,环比增长28.16%。

抛开大环境的影响,从华宇汽车自身的情况来看,之所以能保持上升趋势,除了受到旗下延锋安全和延锋座机带来一定收入增长的影响外,还得益于其外部客户的发展。

据了解,近年来,华域汽车不断向豪华品牌、日系客户、高端电动车品牌、自主品牌中的优质客户拓展业务。内饰、转向器、车灯等产品被宝马、奔驰、奥迪等豪华品牌新指定,车灯、悬挂弹簧、稳定杆、压缩机、传动轴等产品被高端电动车品牌新指定,内外饰、车灯、转向器、传动轴等。

长江证券分析师戈登表示,自去年以来,华宇汽车的外部客户有了很大发展,…ich弥补了大客户产销业绩的不足,中和策略成效显著。相关数据显示,2020年,华域汽车行业国外(国内)客户收入占比由2019年的18.7%上升至21.8%,国内(国内)收入占比由2019年的57.8%下降至56.8%。2021年,华域汽车的外部客户占比继续提升,势必对其业绩产生积极影响。

原材料涨价继续上演,后续增长仍有阻力。

去年受疫情影响,海外原材料产能下降,而物流成本持续上升,导致汽车上游的钢、铝、铜、锂、镍、钴等重要原材料集体涨价,并一直延续至今。今年一季度,相关资料显示,汽车所需的碳钢、锰钢、硅锰钢、铬锰、铬钒、铬钼钢、铬锰钒、硼钢等钢材价格都在上涨。

面对原材料成本快速上涨的压力,华域汽车一季度盈利能力保持稳定。数据显示,2021年第一季度,公司毛利率为14.9%,同比上升1.7个百分点,较2019年同期上升0.6个百分点。

在戈登看来,这种表现可能受到两个因素的影响。一方面,作为一个组装一流的零部件供应商,华宇汽车或许可以在一定程度上转嫁成本。另一方面,华域汽车持续降本增效。根据华宇汽车此前给出的回应,已经与各大供应商建立了原材料价格联动机制,加强了成本和价格的联动管理,不断完善技术和工艺,减少损失。目前整体影响可控。

当然,这也证明了原材料价格上涨的影响确实存在。如上所述,与2019年同期相比,华域汽车2021年第一季度的营收和净利润仍然出现了一定程度的下滑,未能延续之前的趋势,在2020年第四季度的基础上再创新高。原材料涨价自然是影响因素之一。如果后续原材料价格继续上涨,影响可能会进一步加大。

芯片荒也是今年汽车行业的热门话题。这种情况的表现在一定程度上抑制了汽车的生产和销售,对汽车零部件企业的业绩影响显著。根据盖世汽车研究院分析师的预测,2021年乘用车市场的增长率将接近5.6%。但根据市场需求,今年乘用车需求端将达到2160多万辆,与全年预计的2130万辆相比,几乎少了30万辆,主要是原材料涨价和芯片等核心零部件短缺造成一定损失。

此外,对于华域汽车而言,未来业绩增长可能存在其他风险。平安证券相关分析师指出,华宇汽车仍有50%-60%在为SAIC的客户配套,受SAIC产销影响较大。如果SAIC的复苏低于预期,将会影响公司的业绩。此外,华宇汽车零部件种类繁多,涉及电气化、智能化、LED灯等。如果上述产品的渗透率小于预期,其性能将达不到预定水平。

商业有进有退,目标是构筑更高的“护城河”

关注华域汽车的人应该不难发现,华域汽车在过去几年一直在加速业务的整合,以积累未来的增长。

如2020年8月,华宇汽车旗下延锋汽车用品收购延锋内饰30%股权,收购后公司实现100%控股,加速全球化进程。此外,其子公司工业运输电器公司计划出售其在李尔工业运输公司的45%股权,退出…m汽车线束组装业务,专注于功能部件。

事实上,不仅如此,在过去的几年里,华域汽车通过股权交易、业务合并、破产清算等方式,逐步实现了汽车内饰、照明、底盘、被动安全、传动件等业务的独立发展,并先后完成了泵和铸铝业务的内部整合,成功实施了拖拉机、密封件、线束等业务的顺利退出,核心业务架构更加清晰。

平安证券相关分析师表示,华域汽车的内外饰、灯光、座椅均为自主可控,在智能座舱、自动驾驶加速的背景下更好地实现了中和与国际化扩张,核心业务联动性强,有望在智能汽车赛道上构筑更高的护城河。

除了智能汽车的布局,顺应新能源汽车的发展趋势,华宇汽车电动化业务加速发展。公司积极布局新能源汽车核心零部件产业链。根据Gaspar的说法,其子公司华宇麦格纳(Huayu Magna)已经为大众MEB量产并向欧洲发运了电驱动系统总成,涵盖大众ID.4、奥迪Q4e-tron等纯电动四驱车型。

大众ID系列逐渐放量,有望成为华域汽车的后续增量点;图片来源:上汽大众

戈登指出,华域汽车业务结构不断调整优化,电动智能化和全球战略部署不断深化。“华域汽车已经形成了智能座舱和底盘电驱两大产品平台。驾驶舱集成座椅、内饰、灯光等。走向全球,底盘电驱跟随新能源汽车放量,公司智能电动相关零部件利润占比有望继续提升。”

此外,如上所述,华域汽车正在持续推进核心业务的国际化。目前,华宇汽车在汽车内饰、照明、轻量化铸铝、燃油箱系统等业务上的自主研发能力具有较强的国际竞争力,并逐步开始拓展全球市场。

总体来说,作为一家综合性的汽车零部件供应商,华宇汽车通过前期与国外巨头建立合资企业,积累了优质的技术和客户。现在,其核心业务已经逐步得到强化,正在进入开发外部客户、升级产品结构、落地海外战略的新周期。

4月29日,上汽集团公布了2021年第一季度财报。

1900/1/1 0:00:00自去年成都车展后,创立四年的爱驰汽车在后续的2020北京车展北京车展、2020广州车展,以及2021上海车展上多次缺席。

1900/1/1 0:00:004月造车新势力销量出炉,据鲸平台统计:此前,瑞银中国汽车行业首席分析师巩旻在媒体电话会上称,中国电动汽车市场的竞争将会更加激烈,“内卷”不可避免。

1900/1/1 0:00:00近日,零跑汽车官方公布了4月交付量,达到了2770台,同比增长866,环比增长278,2021年累计交付已达14608台。

1900/1/1 0:00:004月30日,蔚来与中国科学技术大学(以下称“中国科大”)在合肥签署框架协议,达成战略合作伙伴关系。

1900/1/1 0:00:00盖世汽车讯据外媒报道,座舱电子产品供应商伟世通(Visteon)向投资者表示,一些汽车制造商可能因计算机芯片短缺影响汽车生产而寻求赔偿。

1900/1/1 0:00:00