因地域而生,是所有进入新能源行业的中国汽车企业在发展初期必然经历的过程。无论是利用地方公务车、出租车的需求带动销量的增长,还是利用区域出行公司的便利满足后续阶段的可持续增益,这些企业都在试图将生态链牢牢抓在手中。所以,从专注本土车到联手打造“T3出行”,一汽、东风、长安都走的是这种发展套路,而BAIC、SAIC、广汽这样的自主车企又怎么可能不走呢?只是随着市场出路的收窄和消费观念的改变,如何跳出这种越来越病态的发展模式,进入传统汽车市场的竞争,远比靠解读地方政策生存更为迫切。

调查显示,新能源市场的消费结构变得宽松。个人消费者成为主要的增量用户群,市场份额从两年前的仅20%大幅提升至近70%。同时,政策因素的影响在减弱,服务理念的优势成为新用户选车的重点。分散到上汽这样的终端市场,先不说有先天优势的造车新势力,BAIC新能源的原地踏步直接导致其被市场抛弃,而学会了专注个人市场的广汽也开始从广东转战于此,试图与SAIC“掰手腕”。实地考察后发现,虽然地缘优势短时间内难以抹去,但上海并不是广汽专注新能源的阵地。然而,自AION Y上市以来,前身为广汽新能源的爱安在这场新的地域大战中,向SAIC R汽车等本土新能源品牌发起了猛烈的进攻。

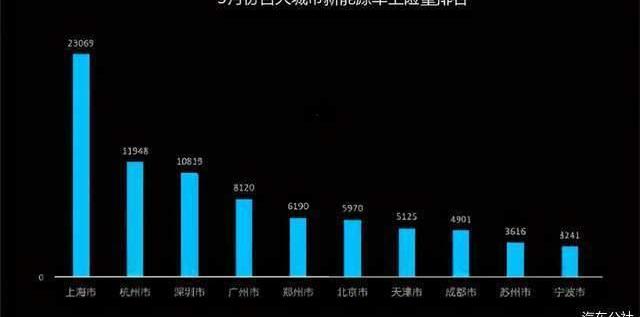

不可否认,拿下“上海”很重要。由于地方政策和SAIC在沪的绝对优势,人们对广汽阿亚恩最初的印象几乎停留在早年的广汽PHEV和后来的AION上。据到访的广汽爱安门店的展位经理介绍,之前很长一段时间,和其他非新能源车企一样,广汽爱安在上海的立足也是基于B端市场的增长。直到AION五世上市,这种情况才得到改善。“在AION Y出现之前,店里卖的新车除了大用户,几乎都是AION V,AION LX的量很少。”字里行间,一方面可以看出,面向普通消费者的产品的到来,比如AION V和现款AION Y,对于提振上汽广汽阿亚恩的士气至关重要。另一方面,上海市场对新能源价格的接受度远没有外界想象的那么高。特斯拉落户上海临港后,可以预见,上海围绕特斯拉布局新能源汽车产业的速度是前所未有的。体现在销量上,3月份上海新能源汽车保险量达到23069辆,环比增长41%。其中,特斯拉Model 3和Model Y共同占据前两名。

你可以说上海的发牌政策帮助了特斯拉,也可以归结为消费者对特斯拉品牌豪华属性的认可。看整个销量数据,肯定是15万元级别的新能源车还是这里潜力最大的市场。从最初的SAIC荣威到现在的R车,能走量的纯电动车价格都控制在15 ~ 20万元的范围内。这也难怪,作为一个圈外人,广汽爱安要想走出广东,把上海定为拓宽新能源市场边际的桥头堡,始终是一着险棋。如今起步价只有10万元的AION Y能在沪上引起广泛关注,就证明了这一点。“在上市后的几天里,AION Y签了30到40份订单。而且现在基本没有车了,只能等。”广汽爱安的门店范围从一开始就不在所有核心区域,甚至到了外环。……结果,得益于价格优势和产品本身的设计理念,AION Y赢得了众多粉丝。

另一方面,位于附近万达广场的SAIC R汽车店,除了客流表现,销售顾问很难给出令人信服的ER6理由。一句“没听说过”可以掩盖R车对爱安的挑衅,但“ER6比之前的荣威Ei6好看”、“品牌形象比荣威更有优势”之类的说辞,更多暴露的是R车独立后的无奈和新产品的无力感。之所以要用爱安的现状来和R车对比,真的是为了验证爱安苦心打造的AION Y能否正面应对SAIC这个获得了地域红利的新能源品牌。另一方面,我想讨论一下同样由本土龙头车企主导的自主新能源品牌,是否能突破地域界限,有能力代表部分行业的发展方向,为中国新能源的发展服务。打破地域界限,任重道远。虽然上海新能源市场的趋势可能并不代表整个中国汽车市场,但该市对主要新能源汽车公司的初步趋势和发展立足点有发言权。

记得在上海市人民政府办公厅发布的《上海市加快新能源汽车产业发展实施方案(2021-2025年)》中,上海明确提出目标,2025年,本地新能源汽车年产量超过120万辆,新能源汽车产值超过3500亿元。在新能源私人市场发展方面,《实施方案》指出,2025年,个人新购车辆中纯电动汽车占比需超过50%。与《新能源汽车产业发展规划(2021-2035年)》中设定的“到2025年新能源汽车销量占比20%”的国家目标相比,上海在推广纯电动汽车的过程中明显遥遥领先于国内其他地区。在此前提下,当上海将进入A00廉价电动车的禁售期,对于此前专注于出行市场的本土企业来说,抢占市场的机会自然上升到一个新的维度。那么,在这场新的战役中,从广汽爱安到SAIC R等传统车企的品牌将如何做呢?

在走访过程中,我在广汽爱安的店内与一位前来提及AION Y的用户进行了详细的聊天。对于这两家公司的评价,她表示,“AION Y不仅便宜,形象上也比荣威(指SAIC的独立部门)好,至少不会被当成‘滴滴’。”显然有人在学着把固有的新能源品牌从AION S换成AION Y,从荣威Ei6换成R汽车ER6,或者换成其他有国企的新能源品牌。现在愿意消费纯电动汽车的用户,早已无法相提并论的分辨产品的优劣。当某款车型能够在一线城市赢得这些消费者的青睐,由此产生的辐射很容易在低线市场引起连锁反应。这意味着,无论是打造个性化的产品属性,还是从技术角度深化硬件,对所有玩家来说,在上海新能源市场赢得一点点份额比提升销量更重要。

在新能源汽车推广的今天,区域问题真的起了主导作用。即使国家对新能源的补贴不如以前,地方政府还是会或多或少的保护和促进本地企业。就像广汽爱安在广州受到的待遇一样,上海对SAIC的新能源发展有很大的支持。“支持SAIC发展新能源汽车。到2025年,自主品牌乘用车新能源汽车销量占比达到30%以上,集团新能源汽车销量占比达到20%以上,实现核心技术自主可控,综合实力国内领先。”也许从三月的角度来看……t的变化,随着新能源汽车个人消费占比大幅提升至近70%,非限购城市购买占比达到60%,属于高举高打的爱安、R车,甚至智能车,从上海到全国市场都有充足的潜力可挖。

只是意味着,在AION Y的猛烈攻势开始寻求打破地域界限的同时,SAIC的独立板块能否在下一阶段守住现有版图后,向个人用户市场扩张尚不明朗。要知道,这种情况下最后倒下的是北汽新能源,而从其独立出来的ARCFOX至今在市场上的表现并不出色。AION Y的火爆并不代表发展类似的R车愿意放弃自己的市场份额。但我坚信,终端市场的“冰与火”总是在揭示一些东西。尤其是当新势力的发展进入稳定期,属于这些传统势力的战争才刚刚开始,放弃B端市场的青睐只是第一步。因地域而生,是所有进入新能源行业的中国汽车企业在发展初期必然经历的过程。无论是利用地方公务车、出租车的需求带动销量的增长,还是利用区域出行公司的便利满足后续阶段的可持续增益,这些企业都在试图将生态链牢牢抓在手中。所以,从专注本土车到联手打造“T3出行”,一汽、东风、长安都走的是这种发展套路,而BAIC、SAIC、广汽这样的自主车企又怎么可能不走呢?只是随着市场出路的收窄和消费观念的改变,如何跳出这种越来越病态的发展模式,进入传统汽车市场的竞争,远比靠解读地方政策生存更为迫切。

调查显示,新能源市场的消费结构变得宽松。个人消费者成为主要的增量用户群,市场份额从两年前的仅20%大幅提升至近70%。同时,政策因素的影响在减弱,服务理念的优势成为新用户选车的重点。分散到上汽这样的终端市场,先不说有先天优势的造车新势力,BAIC新能源的原地踏步直接导致其被市场抛弃,而学会了专注个人市场的广汽也开始从广东转战于此,试图与SAIC“掰手腕”。实地考察后发现,虽然地缘优势短时间内难以抹去,但上海并不是广汽专注新能源的阵地。然而,自AION Y上市以来,前身为广汽新能源的爱安在这场新的地域大战中,向SAIC R汽车等本土新能源品牌发起了猛烈的进攻。

不可否认,拿下“上海”很重要。由于地方政策和SAIC在沪的绝对优势,人们对广汽阿亚恩最初的印象几乎停留在早年的广汽PHEV和后来的AION上。据到访的广汽爱安门店的展位经理介绍,之前很长一段时间,和其他非新能源车企一样,广汽爱安在上海的立足也是基于B端市场的增长。直到AION五世上市,这种情况才得到改善。“在AION Y出现之前,店里卖的新车除了大用户,几乎都是AION V,AION LX的量很少。”字里行间,一方面可以看出,面向普通消费者的产品的到来,比如AION V和现款AION Y,对于提振上汽广汽阿亚恩的士气至关重要。另一方面,上海市场对新能源价格的接受度远没有外界想象的那么高。特斯拉落户上海临港后,可以预见,上海围绕特斯拉布局新能源汽车产业的速度是前所未有的。体现在销量上,上海新能源汽车保险量达到23069 I……3月,环比增长41%。其中,特斯拉Model 3和Model Y共同占据前两名。

你可以说上海的发牌政策帮助了特斯拉,也可以归结为消费者对特斯拉品牌豪华属性的认可。看整个销量数据,肯定是15万元级别的新能源车还是这里潜力最大的市场。从最初的SAIC荣威到现在的R车,能走量的纯电动车价格都控制在15 ~ 20万元的范围内。这也难怪,作为一个圈外人,广汽爱安要想走出广东,把上海定为拓宽新能源市场边际的桥头堡,始终是一着险棋。如今起步价只有10万元的AION Y能在沪上引起广泛关注,就证明了这一点。“在上市后的几天里,AION Y签了30到40份订单。而且现在基本没有车了,只能等。”广汽爱安的门店范围从一开始就不在所有核心区域,甚至到了外环。因此,得益于价格优势和产品本身的设计理念,AION Y赢得了众多粉丝。

另一方面,位于附近万达广场的SAIC R汽车店,除了客流表现,销售顾问很难给出令人信服的ER6理由。一句“没听说过”可以掩盖R车对爱安的挑衅,但“ER6比之前的荣威Ei6好看”、“品牌形象比荣威更有优势”之类的说辞,更多暴露的是R车独立后的无奈和新产品的无力感。之所以要用爱安的现状来和R车对比,真的是为了验证爱安苦心打造的AION Y能否正面应对SAIC这个获得了地域红利的新能源品牌。另一方面,我想讨论一下同样由本土龙头车企主导的自主新能源品牌,是否能突破地域界限,有能力代表部分行业的发展方向,为中国新能源的发展服务。打破地域界限,任重道远。虽然上海新能源市场的趋势可能并不代表整个中国汽车市场,但该市对主要新能源汽车公司的初步趋势和发展立足点有发言权。

记得在上海市人民政府办公厅发布的《上海市加快新能源汽车产业发展实施方案(2021-2025年)》中,上海明确提出目标,2025年,本地新能源汽车年产量超过120万辆,新能源汽车产值超过3500亿元。在新能源私人市场发展方面,《实施方案》指出,2025年,个人新购车辆中纯电动汽车占比需超过50%。与《新能源汽车产业发展规划(2021-2035年)》中设定的“到2025年新能源汽车销量占比20%”的国家目标相比,上海在推广纯电动汽车的过程中明显遥遥领先于国内其他地区。在此前提下,当上海将进入A00廉价电动车的禁售期,对于此前专注于出行市场的本土企业来说,抢占市场的机会自然上升到一个新的维度。那么,在这场新的战役中,从广汽爱安到SAIC R等传统车企的品牌将如何做呢?

在走访过程中,我在广汽爱安的店内与一位前来提及AION Y的用户进行了详细的聊天。对于这两家公司的评价,她表示,“AION Y不仅便宜,形象上也比荣威(指SAIC的独立部门)好,至少不会被当成‘滴滴’。”显然有人在学着把固有的新能源品牌从AION S换成AION Y,从荣威Ei6换成R汽车ER6,或者换成其他有国企的新能源品牌。现在愿意消费纯电动汽车的用户,早已分不清孰优孰劣……多种产品同时出现。当某款车型能够在一线城市赢得这些消费者的青睐,由此产生的辐射很容易在低线市场引起连锁反应。这意味着,无论是打造个性化的产品属性,还是从技术角度深化硬件,对所有玩家来说,在上海新能源市场赢得一点点份额比提升销量更重要。

在新能源汽车推广的今天,区域问题真的起了主导作用。即使国家对新能源的补贴不如以前,地方政府还是会或多或少的保护和促进本地企业。就像广汽爱安在广州受到的待遇一样,上海对SAIC的新能源发展有很大的支持。“支持SAIC发展新能源汽车。到2025年,自主品牌乘用车新能源汽车销量占比达到30%以上,集团新能源汽车销量占比达到20%以上,实现核心技术自主可控,综合实力国内领先。”或许从市场变化的角度来看,随着新能源汽车个人消费占比大幅提升至近70%,非限购城市购买占比达到60%,属于高举高打的爱安、R车,甚至智吉车,从上海到全国市场都有充足的潜力可挖。

只是意味着,在AION Y的猛烈攻势开始寻求打破地域界限的同时,SAIC的独立板块能否在下一阶段守住现有版图后,向个人用户市场扩张尚不明朗。要知道,这种情况下最后倒下的是北汽新能源,而从其独立出来的ARCFOX至今在市场上的表现并不出色。AION Y的火爆并不代表发展类似的R车愿意放弃自己的市场份额。但我坚信,终端市场的“冰与火”总是在揭示一些东西。尤其是当新势力的发展进入稳定期,属于这些传统势力的战争才刚刚开始,放弃B端市场的青睐只是第一步。

盖世汽车讯5月11日,西门子与汽车零部件供应商舍弗勒(Schaeffler)合作,对驱动系统进行智能诊断。

1900/1/1 0:00:00“挪威作为蔚来第一个进入的中国以外的市场,体量规模也合适。国际化是特别艰苦的事情,不是那么容易的,难度肯定比在中国市场要难一个量级还不止,但是再难的事情总是要有人去做的。

1900/1/1 0:00:00从中国汽车工业协会获悉,4月份新能源汽车销量206万辆,同比增长1803;4月新能源汽车产量环比略增,销量小幅下降,同比继续保持高速增长,产销分别达到216万辆和20

1900/1/1 0:00:002021年4月,乘用车销量环比有所下降,同比呈小幅增长。当月共销售1704万辆,环比下降91,同比增长108。

1900/1/1 0:00:00分享DS3开填补DS品牌在纯电动车领域的重要一环,不仅充分彰显了DS品牌强大的电动技术实力以及在电动化领域的努力和决心,更将全面焕新DS家族产品矩阵,

1900/1/1 0:00:00来源:360作者秦章勇编辑李欢欢360公司创始人周鸿祎今年50岁,已经到了“知天命”的年纪。面对新一波造车热潮,他终究没有“安于天命”,义无反顾地投入造车大潮中。

1900/1/1 0:00:00