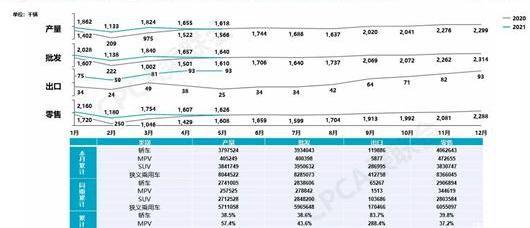

在芯片短缺和比较基数的共同作用下,连续一年增长的车市再次出现负增长。

乘联会批发数据显示,自去年同期汽车市场逐渐走出疫情并首次恢复增长以来,销量达到164万辆。今年5月,芯片短缺问题持续发酵,各大汽车公司的生产节奏或多或少受到影响,因此销量同比下降1.8%,为161万台。

而且由于市场从去年二季度开始回暖,销量也逐渐上升,尤其是下半年,更是创下了近年来的同期新高。另外,芯片的供应短期内无法解决,所以大概率负增长将成为车市常态。

从累计销量来看,今年前5个月为828.5万辆,在低基数优势的基础上,依然保持了38.9%的同比增长。但相比2019年同期的825.8万辆,这一业绩仅余2.7万辆,比2016-2018年的892万辆、915.7万辆、971.6万辆还要差。随着后期车市的持续下滑,差距可能会进一步拉大,这也说明今年车市的走势并没有预期的那么明朗。

芯片荒的最大赢家

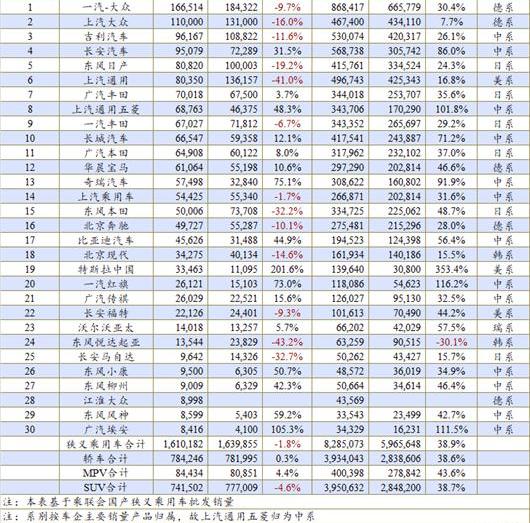

值得庆幸的是,虽然5月整体车市同比由正转负,但一汽大众、上汽大众、东风日产、上汽通用等多家头部车企也出现了负增长。从部门来看,有实力的德系和日系份额也有所下降,但长安汽车、长城汽车、奇瑞汽车等自主龙头仍保持良好增长,使得中国部门成为为数不多的有增长的部门。

首先,从5月份汽车企业销量排行榜前30名来看,只有吉利汽车和SAIC乘用车出现同比下滑,占比分别为11.6%和1.7%。

吉利将成为自主阵营销量前10中唯一一家跌幅超过两位数的车企。一方面,芯片的短缺限制了部分热销机型的供应,尤其是以星锐为代表的畅销机型的产销。一方面,由于车型的更新换代,销售业绩并不抢眼。

不久前,帝豪GS的“姊妹车型”帝豪S上市。根据乘联会的数据,前者已基本停止生产销售,后者仍处于销量的爬坡期,与去年同期前者的销量仍有较大差距。今年下半年,吉利品牌旗下的入门级A级车帝豪即将迎来基于BMA平台的第四代车型,相比老一代车型会有不少提升,这让部分消费者产生了一定的观望心理。

此外,另一个重要原因是,去年5月的10.9万辆是吉利汽车历史同期第二高的成绩,仅次于2018年的12.3万辆。比较基数高,实现增长自然有不小的压力。

至于SAIC乘用车的负增长,主要原因是荣威品牌销量占RX5销量同比下滑57.0%,导致亏损近9000辆。这背后也是该车的改款车型——全新荣威RX5 Plus即将上市,6月中上旬已经开始预售,所以很多消费者会选择在5月份观望。

从5月自主车企销量前30的榜单来看,自主阵营能逆市增长,主要靠的是掌门人的优异表现。前20名中有17家公司同比均有增长,增速在10%以上。

其中,走新能源路线的车企实现了三位数的增长……借着国内新能源浪潮的东风,不仅广汽爱安105.3%,李101.3%,还有Xpeng汽车457.5%,汽车551.4%。当然,这些新能源车企能有如此大幅的增长,除了新能源市场的爆发,还有去年同期基数较低,所以提供的增量非常有限。

事实上,独立销量同比可以增长19.9%,市场份额也比去年同期增长7.3%。后者已经连续5个月保持在40%以上,主要是因为长安汽车、上汽通用五菱、奇瑞汽车、比亚迪汽车、一汽红旗创造了较高的增幅,前三者带来的增幅均超过2万辆,其中奇瑞汽车达到24658辆。

奇瑞汽车能成为自己阵营强势增长的最大功臣。一是去年同期多家车企乃至整体车市恢复增长时,奇瑞以16.9%继续下滑,使得今年的对比基数偏低;二是旗下瑞虎7、瑞虎5x、瑞虎3、艾瑞泽5、捷威X70、捷威X90等SUV车型都很优秀,奇瑞eQ电动车销量翻倍。如此一来,奇瑞的增量自然是可观的。

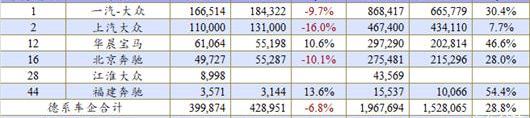

德国和日本首次下跌。

在自主销量持续增长的同时,在中国市场占据重要地位的德系、日系、美系均有不同程度的下滑,下滑幅度分别为6.8%、13.5%、21.5%,其中德系和日系今年首次出现下滑。

从具体表现来看,德系掉头向下,是因为下跌的不再只是一汽大众和SAIC大众,就连活在豪华车细分市场的北京奔驰也陷入了负增长。这是自去年一季度以来,北京奔驰首次出现同比负增长。

之所以会这样,是因为除了去年同期没有销量的GLA和逐渐增长的EQC之外,北京奔驰的其他车型同比都是负增长,尤其是畅销车型。比如热门的C级和E级车分别下降了9.6%和13.6%,最受欢迎的SUV车型奔驰GLC下降了28.0%,直接造成4000多辆的损失。

据相关媒体报道,北京奔驰的衰落并不是因为订单减少,而是因为缺少核心,导致产能不足,无车可卖。而最新的消息是,由于芯片短缺,北京奔驰在6月11日至6月16日处于停产状态,这意味着或许北京奔驰在6月份将再次出现负增长。

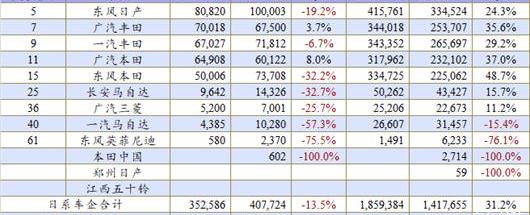

虽然和德系一样,仍有两家日系车企保持正增长,但华晨宝马和福建奔驰10%以上的增长无法挽救全系的颓势,更不用说广汽丰田和广汽本田的个位数增长,更不用说日本的负增长数量多达8家,其中东风日产和东风本田分别是8个月和12个月的首次负增长,两者的亏损都在2万辆左右。

正是因为东风日产和东风本田两大主力的加入,日系阵营5月销量将下降13.5%,导致其市场份额下降3个百分点,至21.9%。

目前广汽丰田和广汽本田还能勉强支撑,但由于筹码不足还在发酵。恐怕他们再也无法独善其身了,尤其是考虑到广汽本田从去年6月到年底的销量超过了7万辆,所以6月日系产品的跌幅可能会再次扩大。

至于美系,即使特斯拉销量再次回到3万辆以上,长安福特销量也是环比增长,但由于该系最重要的销量支撑——上汽通用大幅下滑41.0%,特斯拉创造的2.2万辆的增量也是杯水车薪,最终这一阵营的跌幅在4月的基础上扩大至21.5%。

据了解,这是上汽通用连续第二个月大幅下跌,其中4月份跌幅为26.7%。这种持续下滑也是受到了芯片短缺的影响,而且从上汽通用三个品牌的具体销量来看,凯迪拉克的量基本可以保证,但是别克和雪佛兰成为了重灾区,5月份分别下降了42.7%和60.9%。

当然,这不是上汽通用需要面对的问题。芯片荒是目前各大车企销量下滑的主要原因之一,生产结构的调整只能治标,而头部自主车企凭借自身的供应链优势可以有效缓解短缺压力,但这种局面能否一直保持下去不得而知。只是希望短缺解决后,各车企能迅速弥补前期造成的损失。在芯片短缺和比较基数的共同作用下,连续一年增长的汽车市场……nce再次出现负增长。

乘联会批发数据显示,自去年同期汽车市场逐渐走出疫情并首次恢复增长以来,销量达到164万辆。今年5月,芯片短缺问题持续发酵,各大汽车公司的生产节奏或多或少受到影响,因此销量同比下降1.8%,为161万台。

而且由于市场从去年二季度开始回暖,销量也逐渐上升,尤其是下半年,更是创下了近年来的同期新高。另外,芯片的供应短期内无法解决,所以大概率负增长将成为车市常态。

从累计销量来看,今年前5个月为828.5万辆,在低基数优势的基础上,依然保持了38.9%的同比增长。但相比2019年同期的825.8万辆,这一业绩仅余2.7万辆,比2016-2018年的892万辆、915.7万辆、971.6万辆还要差。随着后期车市的持续下滑,差距可能会进一步拉大,这也说明今年车市的走势并没有预期的那么明朗。

芯片荒的最大赢家

值得庆幸的是,虽然5月整体车市同比由正转负,但一汽大众、上汽大众、东风日产、上汽通用等多家头部车企也出现了负增长。从部门来看,有实力的德系和日系份额也有所下降,但长安汽车、长城汽车、奇瑞汽车等自主龙头仍保持良好增长,使得中国部门成为为数不多的有增长的部门。

首先,从5月份汽车企业销量排行榜前30名来看,只有吉利汽车和SAIC乘用车出现同比下滑,占比分别为11.6%和1.7%。

吉利将成为自主阵营销量前10中唯一一家跌幅超过两位数的车企。一方面,芯片的短缺限制了部分热销机型的供应,尤其是以星锐为代表的畅销机型的产销。一方面,由于车型的更新换代,销售业绩并不抢眼。

不久前,帝豪GS的“姊妹车型”帝豪S上市。根据乘联会的数据,前者已基本停止生产销售,后者仍处于销量的爬坡期,与去年同期前者的销量仍有较大差距。今年下半年,吉利品牌旗下的入门级A级车帝豪即将迎来基于BMA平台的第四代车型,相比老一代车型会有不少提升,这让部分消费者产生了一定的观望心理。

此外,另一个重要原因是,去年5月的10.9万辆是吉利汽车历史同期第二高的成绩,仅次于2018年的12.3万辆。比较基数高,实现增长自然有不小的压力。

至于SAIC乘用车的负增长,主要原因是荣威品牌销量占RX5销量同比下滑57.0%,导致亏损近9000辆。这背后也是该车的改款车型——全新荣威RX5 Plus即将上市,6月中上旬已经开始预售,所以很多消费者会选择在5月份观望。

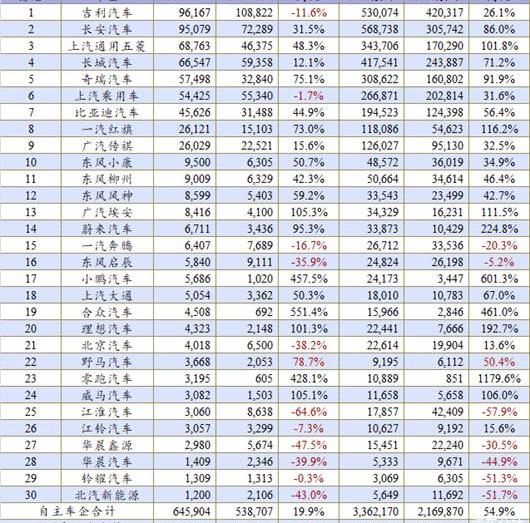

从5月自主车企销量前30的榜单来看,自主阵营能逆市增长,主要靠的是掌门人的优异表现。前20名中有17家公司同比均有增长,增速在10%以上。

其中,走新能源路线的车企,借着国内新能源浪潮的东风,实现了三位数的增长,不仅有广汽爱安的105.3%,李的101.3%,还有45……鹏汽车的5%和何忠汽车的551.4%。当然,这些新能源车企能有如此大幅的增长,除了新能源市场的爆发,还有去年同期基数较低,所以提供的增量非常有限。

事实上,独立销量同比可以增长19.9%,市场份额也比去年同期增长7.3%。后者已经连续5个月保持在40%以上,主要是因为长安汽车、上汽通用五菱、奇瑞汽车、比亚迪汽车、一汽红旗创造了较高的增幅,前三者带来的增幅均超过2万辆,其中奇瑞汽车达到24658辆。

奇瑞汽车能成为自己阵营强势增长的最大功臣。一是去年同期多家车企乃至整体车市恢复增长时,奇瑞以16.9%的速度持续下滑,使得今年的对比基数较低;二是旗下瑞虎7、瑞虎5x、瑞虎3、艾瑞泽5、捷威X70、捷威X90等SUV车型都很优秀,奇瑞eQ电动车销量翻倍。如此一来,奇瑞的增量自然是可观的。

德国和日本首次下跌。

在自主销量持续增长的同时,在中国市场占据重要地位的德系、日系、美系均有不同程度的下滑,下滑幅度分别为6.8%、13.5%、21.5%,其中德系和日系今年首次出现下滑。

从具体表现来看,德系掉头向下,是因为下跌的不再只是一汽大众和SAIC大众,就连活在豪华车细分市场的北京奔驰也陷入了负增长。这是自去年一季度以来,北京奔驰首次出现同比负增长。

之所以会这样,是因为除了去年同期没有销量的GLA和逐渐增长的EQC之外,北京奔驰的其他车型同比都是负增长,尤其是畅销车型。比如热门的C级和E级车分别下降了9.6%和13.6%,最受欢迎的SUV车型奔驰GLC下降了28.0%,直接造成4000多辆的损失。

据相关媒体报道,北京奔驰的衰落并不是因为订单减少,而是因为缺少核心,导致产能不足,无车可卖。而最新的消息是,由于芯片短缺,北京奔驰在6月11日至6月16日处于停产状态,这意味着或许北京奔驰在6月份将再次出现负增长。

虽然和德系一样,仍有两家日系车企保持正增长,但华晨宝马和福建奔驰10%以上的增长无法挽救全系的颓势,更不用说广汽丰田和广汽本田的个位数增长,更不用说日本的负增长数量多达8家,其中东风日产和东风本田分别是8个月和12个月的首次负增长,两者的亏损都在2万辆左右。

正是因为东风日产和东风本田两大主力的加入,日系阵营5月销量将下降13.5%,导致其市场份额减少3个百分点,至21.9%。

目前广汽丰田和广汽本田还能勉强支撑,但由于筹码不足还在发酵。恐怕他们再也无法独善其身了,尤其是考虑到广汽本田从去年6月到年底的销量超过了7万辆,所以6月日系产品的跌幅可能会再次扩大。

至于美系,即使特斯拉销量再次回到3万辆以上,长安福特销量也是环比增长,但由于该系最重要的销量支撑——上汽通用大幅下滑41.0%,特斯拉创造的2.2万辆的增量也是杯水车薪,最终这一阵营的跌幅在4月的基础上扩大至21.5%。

据了解,这是上汽通用连续第二个月大幅下跌,其中4月份跌幅为26.7%。这种持续下滑也是受到了芯片短缺的影响,而且从上汽通用三个品牌的具体销量来看,凯迪拉克的量基本可以保证,但是别克和雪佛兰成为了重灾区,5月份分别下降了42.7%和60.9%。

当然,这不是上汽通用需要面对的问题。芯片荒是目前各大车企销量下滑的主要原因之一,生产结构的调整只能治标,而头部自主车企凭借自身的供应链优势可以有效缓解短缺压力,但这种局面能否一直保持下去不得而知。只是希望短缺解决后,各车企能迅速弥补前期造成的损失。

6月15日,小鹏汽车发布5月份月度智能报告,报告显示:小鹏汽车NGP自动导航辅助驾驶开放125天之后,在5月31日迎来用户使用里程突破500万公里的新里程碑;

1900/1/1 0:00:00作为电动汽车的“心脏”,动力电池的性能直接影响着车辆的行驶状况。可以毫不夸张地说,电动汽车是“成也动力电池、败也动力电池”。

1900/1/1 0:00:00近日比亚迪向匈牙利最大的公共交通运营商Volnbusz交付首台纯电动巴士,这台大巴将投入比亚迪匈牙利工厂所在地科马罗姆市以及斯洛伐克科马尔诺市两地运营,

1900/1/1 0:00:006月22日,黑芝麻智能科技(上海)有限公司(以下简称“黑芝麻智能”)与中汽创智科技有限公司以下简称“中汽创智”签署战略合作框架协议。

1900/1/1 0:00:00新能源车的“性价比”可以和普通燃油车打平?过去的判断是,由于电池等核心零部件成本不断下降,预计直到20242025年,电动化产品才能够实现真正意义上的崛起,完成“破圈”。

1900/1/1 0:00:00盖世汽车讯自从今年早些时候在CES展会上发布预告片以来,汽车爱好者们一直在争相寻找即将推出的凯迪拉克Celestiq超豪华电动轿车的详细信息。

1900/1/1 0:00:00