锂电池产业链缺口下,投资扩产成为缓解“电池荒”的重要途径。

数据预测,到2023年,全球电动汽车用动力电池需求将达到406GWh,而动力电池供应量预计为335GWh,缺口约为18%。到2025年,这一差距将扩大至40%左右。

产能缺口的另一边,新能源汽车市场一片哗然。

中汽协数据显示,1-6月累计销量120.6万辆,同比增长201.5%。新能源汽车渗透率从今年年初的5.4%增长到今年上半年的9.4%,6月渗透率超过12%。

高工锂电了解到,Q3新能源汽车生产排期强劲,下半年产销量将再上新台阶,呈稳步上升趋势。中汽协预测,2021年新能源汽车销量约240万辆,同比增长约76%。

在市场高增长的预期下,材料产业链已经明显承压。当代安培科技有限公司最近向其材料供应商透露,2022年的需求将是今年的2.5倍,供应链合作伙伴需要根据预测提前规划产能。

为了满足日益增长的市场需求,国内锂电池产业链企业纷纷全力宣布扩大和优化产能。

据高科锂电不完全统计,今年上半年,锂电产业链新开工项目123个,总投资超过5332亿元(不含已开工项目)。

其中锂电池(含动力/储能/3C)投资项目41个,总投资超过2986亿元,新规划产能达到772GWh。

为满足电池终端需求,上半年锂电池材料领域投资项目82个,总投资与动力电池相当,投资规模约2346亿元。

从上半年投资和生产扩张情况来看,主要呈现以下特点:

一是动力电池二线及以上梯队企业集中投资扩产,市场竞争进入白热化阶段,长尾效应开始凸显。

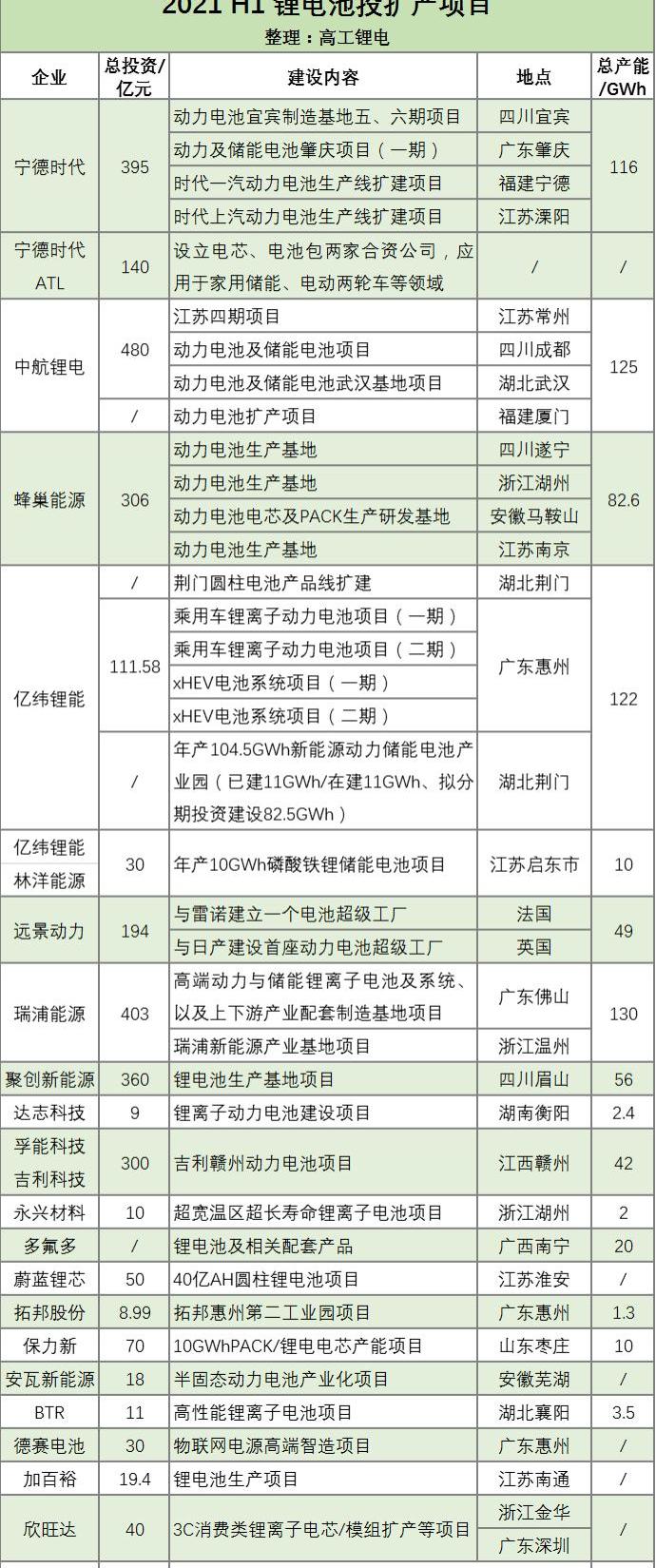

作为锂电池产能扩张的主力军,动力电池新增规划产能达745GWh,总投资超2587亿元,超百亿项目占比50%,单个项目平均投资超92亿元。

从产能规模来看,动力电池扩张主力为当代安普科技有限公司(116GWh)、AVIC锂电(125GWh)、亿纬锂能(122GWh)等头部电池企业,以及蜂巢能源(83GWh)、瑞普能源(130GWh)、聚新能源(56GWh)等新型动力企业。

从车企的供应链需求来看,选择多家核心动力电池供应商已经成为趋势。目前,当代安培科技有限公司的领先地位不可撼动,动力电池行业仍将呈现“一超多强”的局面。

随着市场“蛋糕”的逐渐扩大,市场份额也将从第一梯队企业向第二梯队企业转移,一批国内第二梯队电池企业将快速成长。比如亿纬锂能接连获得国际汽车企业指定项目,加快蜂巢能源对外供应。

二是新增计划产能超预期,需要警惕产能过剩和低端产能,释放有效产能至关重要。

根据GGII的数据,到2025年,中国的锂电池市场将达到611GWh,2021年至2025年的复合增长率超过25%。仅今年上半年,计划新增产能已达到772GWh,超过2025年的出货预期。

可见国内动力电池企业未雨绸缪,新增产能规模和投资规模均刷新纪录。这种生产的持续扩张也可能导致整个或部分产业链的产能过剩。

从一月……今年6月,我国动力电池累计产量74.7GWh,累计装载量52.5GWh,也就是说还有22.2GWh的产能没有利用。这也暴露了国内动力电池行业高端电池和优质产能的短缺和低端产能过剩。

另一个潜在的危机是,国内电池材料扩大的产能短期内无法填补市场空白,这也将加剧动力电池供应压力与有效产能不足的矛盾。

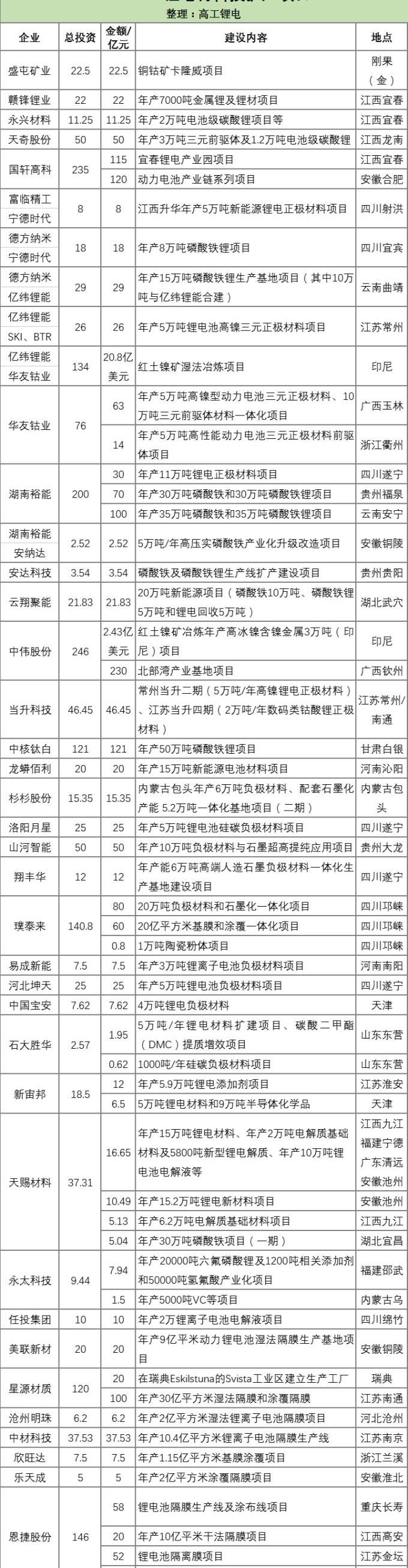

三是磷酸亚铁锂需求翻倍,带动VC等相关产能扩张。

GGII数据显示,今年上半年,磷酸亚铁锂动力电池装机容量约为17.38GWh,同比增长273%,装机占比从去年上半年的27.8%提升至37.5%。

由于安全性、综合性价比等因素,越来越多的车企选择磷酸铁锂电池,带动磷酸亚铁锂市场投资扩产。上半年新项目产能约150万吨LFP材料,总投资超过400亿元。

从新增的主要情况来看,有三类:一是专业的LFP材料企业,如德国纳米、湖南宇能等;二是天赐材料大举进军磷酸铁;三是传统化工企业的跨界布局,如中核钛白、龙蟒李白、阿难等。

VC作为铁锂电解液的重要组成部分,受2021年铁锂电池市场产销超预期影响,导致VC产业链供应紧张。二季度,六氟磷酸锂、添加剂等产能紧张的细分行业投资扩产项目也不断涌现,力度较大。

图1 2021年上半年主要新材料产能

四是上下游“抱团”现象突出,垂直整合一体化布局成为趋势。

对于电池企业来说,通过投资布局延伸产业链,在一定程度上实现行业整合,缩短供应链,积极布局上游资源,为扩大生产奠定了基础。比如郭萱涉足碳酸锂,在亿纬布局镍矿和LFP材料,欣旺达投资隔膜建设。

对于材料企业来说,一方面要加强对前驱体、锂盐等上游原料的布局,利用各方的产业化和技术优势,优化成本,开拓市场。例如,华友钴业收购巴莫科技后,大规模扩大了前驱体集成项目。

另一方面,在上游资源和原材料优势的基础上,布局下游产业可以提高产品附加值,构建更完整的产业链。比如多氟多、永兴材料、BTR已经开始从材料端向下布局锂电池项目。

五是中国锂电池企业全球竞争力凸显,海外进程加快,欧美电气化轨道布局。

这一轮国内动力电池产能扩张很大,是被国际车企认可的主要动力之一。比如当代Amperex科技有限公司获得现代/奔驰/特斯拉新订单,Vision Power获得雷诺五年合同,蜂巢能源获得Stellantis集团160亿项目合作,亿纬锂能获得宝马和捷豹路虎48V电池系统项目指定。

随着国内电池企业进军海外市场,包括新舟邦、科大利、天赐材料、先锋智能等一大批中国上游材料设备企业纷纷出海。上半年得益于欧美电气化浪潮,也吸引了更多国内企业出海。比如兴源材料瑞典建隔膜厂,供应Northvolt等海外客户;天奈科技导电浆料项目进入美国等。

图2锂电池投资及扩建项目

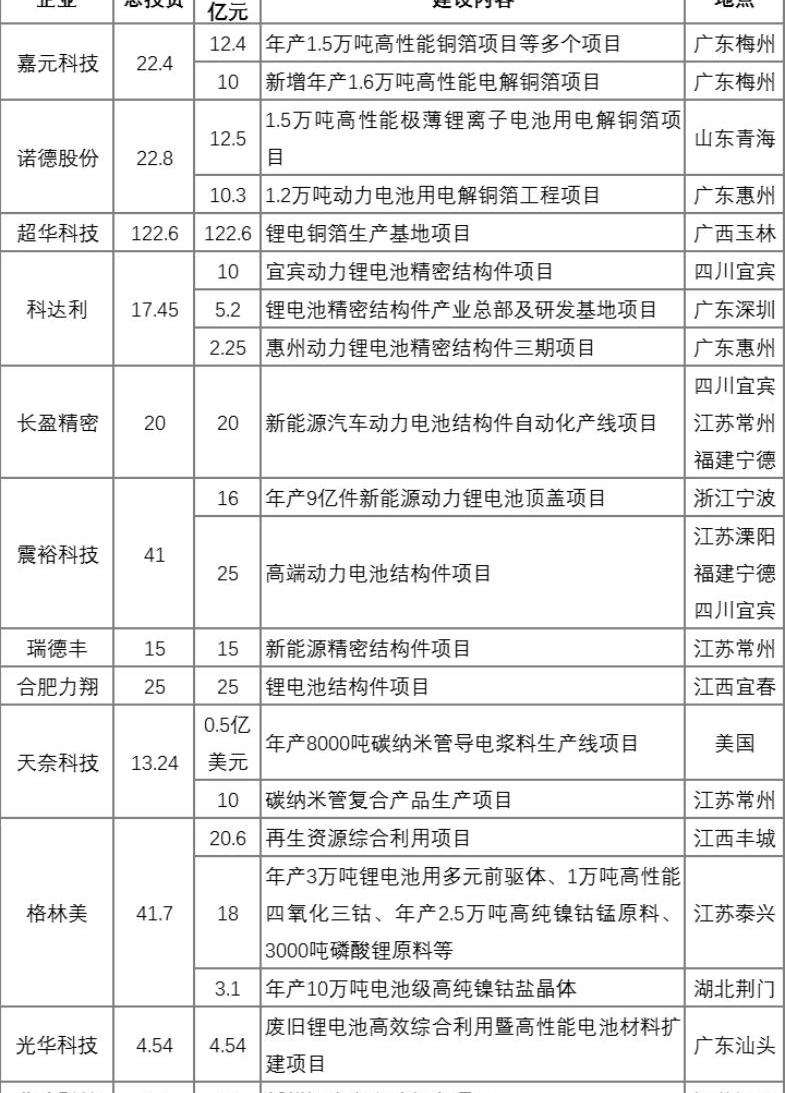

图3锂电池四大主材投资扩建项目

图4其他领域投资扩产项目在锂电池产业链的缺口下,投资扩产成为缓解“电池荒”的重要途径。

数据预测,到2023年,全球电动汽车用动力电池需求将达到406GWh,而动力电池供应量预计为335GWh,缺口约为18%。到2025年,这一差距将扩大至40%左右。

产能缺口的另一边,新能源汽车市场一片哗然。

中汽协数据显示,1-6月累计销量120.6万辆,同比增长201.5%。新能源汽车渗透率从今年年初的5.4%增长到今年上半年的9.4%,6月渗透率超过12%。

高工锂电了解到,Q3新能源汽车生产排期强劲,下半年产销量将再上新台阶,呈稳步上升趋势。中汽协预测,2021年新能源汽车销量约240万辆,同比增长约76%。

在市场高增长的预期下,材料产业链已经明显承压。当代安培科技有限公司最近向其材料供应商透露,2022年的需求将是今年的2.5倍,供应链合作伙伴需要根据预测提前规划产能。

为了满足日益增长的市场需求,国内锂电池产业链企业纷纷全力宣布扩大和优化产能。

据高科锂电不完全统计,今年上半年,锂电产业链新开工项目123个,总投资超过5332亿元(不含已开工项目)。

其中锂电池(含动力/储能/3C)投资项目41个,总投资超过2986亿元,新规划产能达到772GWh。

为满足电池终端需求,上半年锂电池材料领域投资项目82个,总投资与动力电池相当,投资规模约2346亿元。

从上半年投资和生产扩张情况来看,主要呈现以下特点:

一是动力电池二线及以上梯队企业集中投资扩产,市场竞争进入白热化阶段,长尾效应开始凸显。

作为锂电池产能扩张的主力军,动力电池新增规划产能达745GWh,总投资超2587亿元,超百亿项目占比50%,单个项目平均投资超92亿元。

从产能规模来看,动力电池扩张主力为当代安普科技有限公司(116GWh)、AVIC锂电(125GWh)、亿纬锂能(122GWh)等头部电池企业,以及蜂巢能源(83GWh)、瑞普能源(130GWh)、聚新能源(56GWh)等新型动力企业。

从车企的供应链需求来看,选择多家核心动力电池供应商已经成为趋势。目前,当代安培科技有限公司的领先地位不可撼动,动力电池行业仍将呈现“一超多强”的局面。

随着市场“蛋糕”的逐渐扩大,市场份额也将从第一梯队企业向第二梯队企业转移,一批国内第二梯队电池企业将快速成长。比如亿纬锂能接连获得国际汽车企业指定项目,加快蜂巢能源对外供应。

第二,新的计划产能超出预期,因此有必要进行al……t去过剩产能和低端产能,释放有效产能至关重要。

根据GGII的数据,到2025年,中国的锂电池市场将达到611GWh,2021年至2025年的复合增长率超过25%。仅今年上半年,计划新增产能已达到772GWh,超过2025年的出货预期。

可见国内动力电池企业未雨绸缪,新增产能规模和投资规模均刷新纪录。这种生产的持续扩张也可能导致整个或部分产业链的产能过剩。

今年1-6月,我国动力电池累计产量74.7GWh,累计装载量52.5GWh,也就是说还有22.2GWh的产能没有利用。这也暴露了国内动力电池行业高端电池和优质产能的短缺和低端产能过剩。

另一个潜在的危机是,国内电池材料扩大的产能短期内无法填补市场空白,这也将加剧动力电池供应压力与有效产能不足的矛盾。

三是磷酸亚铁锂需求翻倍,带动VC等相关产能扩张。

GGII数据显示,今年上半年,磷酸亚铁锂动力电池装机容量约为17.38GWh,同比增长273%,装机占比从去年上半年的27.8%提升至37.5%。

由于安全性、综合性价比等因素,越来越多的车企选择磷酸铁锂电池,带动磷酸亚铁锂市场投资扩产。上半年新项目产能约150万吨LFP材料,总投资超过400亿元。

从新增的主要情况来看,有三类:一是专业的LFP材料企业,如德国纳米、湖南宇能等;二是天赐材料大举进军磷酸铁;三是传统化工企业的跨界布局,如中核钛白、龙蟒李白、阿难等。

VC作为铁锂电解液的重要组成部分,受2021年铁锂电池市场产销超预期影响,导致VC产业链供应紧张。二季度,六氟磷酸锂、添加剂等产能紧张的细分行业投资扩产项目也不断涌现,力度较大。

图1 2021年上半年主要新材料产能

四是上下游“抱团”现象突出,垂直整合一体化布局成为趋势。

对于电池企业来说,通过投资布局延伸产业链,在一定程度上实现行业整合,缩短供应链,积极布局上游资源,为扩大生产奠定了基础。比如郭萱涉足碳酸锂,在亿纬布局镍矿和LFP材料,欣旺达投资隔膜建设。

对于材料企业来说,一方面要加强对前驱体、锂盐等上游原料的布局,利用各方的产业化和技术优势,优化成本,开拓市场。例如,华友钴业收购巴莫科技后,大规模扩大了前驱体集成项目。

另一方面,在上游资源和原材料优势的基础上,布局下游产业可以提高产品附加值,构建更完整的产业链。比如多氟多、永兴材料、BTR已经开始从材料端向下布局锂电池项目。

五是中国锂电池企业全球竞争力凸显,海外进程加快,欧美电气化轨道布局。

这一轮国内动力电池产能扩张很大,是被国际车企认可的主要动力之一。比如当代Amperex科技有限公司获得现代/奔驰/特斯拉新订单,Vision Power获得雷诺五年合同,蜂巢能源获得Stellantis集团160亿项目合作,亿纬锂能获得宝马和捷豹路虎48V电池系统项目指定。

随着国内电池企业进军海外市场,包括新舟邦、科大利、天赐材料、先锋智能等一大批中国上游材料设备企业纷纷出海。上半年得益于欧美电气化浪潮,也吸引了更多国内企业出海。比如兴源材料瑞典建隔膜厂,供应Northvolt等海外客户;天奈科技导电浆料项目进入美国等。

图2锂电池投资及扩建项目

图3锂电池四大主材投资扩建项目

图4其他领域的投资和扩建项目

近日,吉利成立了新能源商用车销售公司。

1900/1/1 0:00:001比亚迪汉第10万辆新车下线见证中国制造强势崛起2021年7月20日,“凝聚信任十万不止”比亚迪汉第10万辆新车下线仪式在深圳比亚迪全球总部举行。

1900/1/1 0:00:00月20日对于许多人来说再平常不过,清晨的阳光洒满了了新的一天,人们正常工作和生活。然而对于郑州来说,前一夜的雨似乎没有半点停止的迹象。

1900/1/1 0:00:00近日我们从相关渠道获悉,保时捷(中国)汽车销售有限公司将根据《缺陷汽车产品召回管理条例》和《缺陷汽车产品召回管理条例实施办法》的要求,向国家市场监督管理总局备案了召回计划。

1900/1/1 0:00:00为应对汽车行业百年未有之大变局,各路玩家使尽浑身解数,不断探索着技术与商业变现的诸多可能性。

1900/1/1 0:00:00来源:小米官方作者丨丁唯一编辑丨王妍官宣造车100天,虽然没有实质性进展,但小米汽车的任何风吹草动始终吸引着行业的关注度。

1900/1/1 0:00:00