“2025年,我相信在中国一线城市,智能汽车和电动汽车的比例将是新车的60%,智能汽车将占这60%的50%以上。”

在一次论坛上,Xpeng Motors董事长兼首席执行官何谈到了他预期的“转折点”。由此可以明显感受到,2025年,电动汽车的新车普及率将超越传统燃油汽车,智能电动汽车将是“主力军”。

看到这里,难免会有人上来,这样的目标是否过于激进值得质疑。

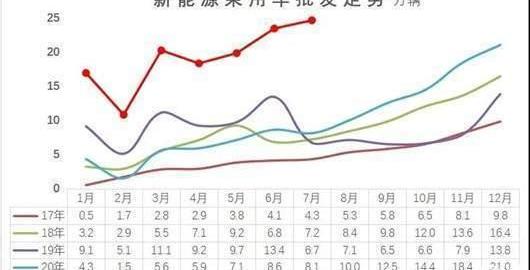

但从乘用车联合会刚刚公布的7月新能源终端结果来看,乘用车批发销量达到24.6万辆,环比增长5.1%,同比增长202.9%。1-7月,新能源乘用车批发133.9万辆,同比增长227.4%。

新能源乘用车零售额22.2万辆,同比增长169.4%,环比下降3.2%。1-7月新能源汽车零售额122.9万辆,同比增长210.2%。

与此同时,7月新能源厂商批发渗透率达到16.3%,1-7月达到11.8%,明显高于2020年5.8%的渗透率。自主品牌新能源渗透率28.4%,豪华车19.3%。

不可否认,迭代和创新的速度比预想的要快得多。对于率先实现转型的人来说,正是在这样的背景下,领先优势还在不断扩大。可分享的红利还在增加。故事情节也在朝着更加“多样化”的方向发展。

而他们似乎也在用实际行动证明,一句略带鸡汤的广告语:“不要犹豫,你会输,你就完了!"

消失的Model Y和称霸榜单的比亚迪

事实上,就在联合会数据发布前几个小时,特斯拉正式率先发布了其终端性能。

结果显示,批发销量达32,968辆,同比增长199%。截至7月,累计销量突破20万大关,达到205763辆。

值得注意的是,7月份,特斯拉出口量首次突破2万辆,环比增长385%。车型方面,Model 3出口量再创新高,达到16137辆。在Model Y出口的第一个月,也实现了8210辆。

然而,仍然无法掩饰的是,在国内市场,特斯拉7月份仅售出8621辆新车。反映在子车型销量排行榜上,Model 3销量为6477辆,同比下降41.2%,排名也滑落至第六位。Y型更差,完全消失。

究其原因,势必与Model Y突然推出性价比更高的标准续航车型,Model 3官方再次降1.5万元,进而导致订单后移转型有关。

而且结合以往的经验,在一个全新季度的第一个月,特斯拉基本上都是在产能有限的情况下,全力保证欧洲市场的交付。

但往深了看,随着国内众多新能源品牌的崛起,推出车型的产品力有了长足的进步。当消费者面临更多更丰富的选择时,特斯拉不再是“唯一的解决方案”。

在冲击下,这家美国车企远没有以前那么强大了。

相比之下,不得不称赞比亚迪最近的快速复苏。在7月分车型销量排行榜中,共有5款车型入围,继续向“称霸榜单”的方向前进。

分别是秦加DM-I,以9127辆的销量位居第二;宋DM,销量7085辆,排名第五;销量达5592辆,位列汉EV第八;秦加EV;,销量5342辆,排名第11;销量达3785辆,元EV排名第15。

必须承认,比亚迪在走了很多弯路之后,终于通过“刀锋电池”和“DM-i混合动力技术”重回正轨。而当终端消费者对新能源汽车的认知逐渐被改变时,似乎也是最大的受益者之一。

与部分用户沟通后了解到,所有搭载DM-i插电技术的车型订单异常火爆,甚至因为刀片电池的容量问题,提车周期长达数月。最近甚至传出宋加DM-i“停产”的消息。

在更好的性能背后,说明其正在放弃对加速性能的过度追求,而是突出日常各种使用场景下的低油耗,并且在成本降低后,产品具有较高的性价比优势,这也成为了以上所售DM-i众多车型的最大“标签”。

在基础销量的支撑和各款车型的成功塑造下,从企业规划的角度来看,比亚迪将再次开启向上的进程,推出定位更高的新能源汽车。

但受困于行业终端的固有形象,相对于卖几款专注于25万元以下市场的产品来说,或许“冲”才是留给它的最大问题。

生活方式有很多种,请自行选择。

“时间和生命,哪个先过去?”

相信熟悉美团网星的人都会熟悉“王号”这个栏目。在不断更新的过程中,类似上述的金句也频频出现。作为三大新势力之一的李的大股东,王兴也对新能源市场的格局做出了预测。

“我估计李ONE会是第一个交付超过10万辆自行车的车型,但第一个交付超过10万辆的新车公司概率很大。”

此刻,故事的情节似乎在向想象的方向发展。

刚刚过去的7月,李ONE交付8589辆,单月交付量首次突破8000辆,较2020年7月增长251.3%,较2021年6月增长11.4%。2021年前7个月总交付量达到38743,在李一中累计交付量已经达到72340。

另一方面,蔚来已经顺利迈过了今年4月新车交付10万辆的里程碑。7月受产能瓶颈影响,环比出现1.8%的下滑,但仍交付新车7931辆,同比增长124.5%。

2021年1-7月已交付49887辆,超过去年全年交付量。同时,截至2021年7月31日,在售三款车型累计交付量达到125,528辆。

在子车型销量排行榜中,李ONE以8589辆位列第四。蔚来的三款车型没有进入前15。但不可否认的是,它仍然支持42万元以上的产品均价和高端新能源品牌的定位。

同样,7月份,小鹏P7以6054辆的销量位列榜单第7位,也创下了历史最好纪录。到目前为止,三家车企“高举高打”的发展路线取得了巨大的成功。

2022年,根据各自的计划,Ideal和小鹏将分别推出另一款中高端SUV,蔚来在刚刚发布的Q2财报中透露,明年将有三款产品从二代平台交付,包括ET7。

由此或许可以大胆预测,理想的小鹏可能会向年交付15万辆的目标挺进,而量产车型更多的蔚来似乎也有20万辆。

相比之下,对于那些像韦小立一样无法启动高端进程的新能源车企来说,A00级细分市场成为了现阶段的主要生存之道。不可否认,无论是哪种车型,只要销量足够亮眼,就证明其定位于新能源市场,有真实的用户需求。

因此,可以看出……五菱洪光MINIEV第三季度销量达到30,706辆,仍然稳居第一。长安奔奔EV销售8701辆,位列榜单第三。奇瑞eQ销量5565辆,位列榜单第9位。SAIC荣威柯莱威、哪吒V、零跑T03销量分别达到5202辆、4469辆、4283辆,分列第12、13、14位。

上述车型的背后,大多是尚处于大象之交的传统自主品牌,以及目前处于第二梯队的新势力。

一款A00级车的推出,看似很容易得到市场终端的认可,但由于产品自身定位的限制,一旦被放置过多的焦点,很容易陷入“低端路线”的怪圈。

并且受限于成本,对辅助驾驶系统、智能驾驶舱乃至整车相关自研也是不利的。所以,如何突破瓶颈,进入定位更高的细分市场,是现阶段更大的问题。

但就现状而言,“蛋糕”还是越来越好吃,大家还在用不同的活法分一杯羹。至于最后谁能胜出,似乎存在很大的变数。“2025年,我相信在中国一线城市,智能汽车和电动汽车的比例将是新车的60%,智能汽车将占这60%的50%以上。”

在一次论坛上,Xpeng Motors董事长兼首席执行官何谈到了他预期的“转折点”。由此可以明显感受到,2025年,电动汽车的新车普及率将超越传统燃油汽车,智能电动汽车将是“主力军”。

看到这里,难免会有人上来,这样的目标是否过于激进值得质疑。

但从乘用车联合会刚刚公布的7月新能源终端结果来看,乘用车批发销量达到24.6万辆,环比增长5.1%,同比增长202.9%。1-7月,新能源乘用车批发133.9万辆,同比增长227.4%。

新能源乘用车零售额22.2万辆,同比增长169.4%,环比下降3.2%。1-7月新能源汽车零售额122.9万辆,同比增长210.2%。

与此同时,7月新能源厂商批发渗透率达到16.3%,1-7月达到11.8%,明显高于2020年5.8%的渗透率。自主品牌新能源渗透率28.4%,豪华车19.3%。

不可否认,迭代和创新的速度比预想的要快得多。对于率先实现转型的人来说,正是在这样的背景下,领先优势还在不断扩大。可分享的红利还在增加。故事情节也在朝着更加“多样化”的方向发展。

而他们似乎也在用实际行动证明,一句略带鸡汤的广告语:“不要犹豫,你会输,你就完了!"

消失的Model Y和称霸榜单的比亚迪

事实上,就在联合会数据发布前几个小时,特斯拉正式率先发布了其终端性能。

结果显示,批发销量达32,968辆,同比增长199%。截至7月,累计销量突破20万大关,达到205763辆。

值得注意的是,7月份,特斯拉出口量首次突破2万辆,环比增长385%。车型方面,Model 3出口量再创新高,达到16137辆。在Model Y出口的第一个月,也实现了8210辆。

然而,仍然无法掩饰的是,在国内市场,特斯拉7月份仅售出8621辆新车。反映在子车型销量排行榜上,Model 3销量为6477辆,同比下降41.2%,排名也滑落至第六位。Y型更差,完全消失。

究其原因,势必与Model Y突然推出性价比更高的标准续航车型,Model 3官方再次降1.5万元,进而导致订单后移转型有关。

而且结合以往的经验,在一个全新季度的第一个月,特斯拉基本上都是在产能有限的情况下,全力保证欧洲市场的交付。

但往深了看,随着国内众多新能源品牌的崛起,推出车型的产品力有了长足的进步。当消费者面临更多更丰富的选择时,特斯拉不再是“唯一的解决方案”。

在冲击下,这家美国车企远没有以前那么强大了。

相比之下,不得不称赞比亚迪最近的快速复苏。在7月分车型销量排行榜中,共有5款车型入围,继续向“称霸榜单”的方向前进。

分别是秦加DM-I,以9127辆的销量位居第二;宋DM,销量7085辆,排名第五;销量达5592辆,位列汉EV第八;秦加EV;,销量5342辆,排名第11;销量达3785辆,元EV排名第15。

必须承认,比亚迪在走了很多弯路之后,终于通过“刀锋电池”和“DM-i混合动力技术”重回正轨。而当终端消费者对新能源汽车的认知逐渐被改变时,似乎也是最大的受益者之一。

与部分用户沟通后了解到,所有搭载DM-i插电技术的车型订单异常火爆,甚至因为刀片电池的容量问题,提车周期长达数月。最近甚至传出宋加DM-i“停产”的消息。

在更好的性能背后,说明其正在放弃对加速性能的过度追求,而是突出日常各种使用场景下的低油耗,并且在成本降低后,产品具有较高的性价比优势,这也成为了以上所售DM-i众多车型的最大“标签”。

在基础销量的支撑和各款车型的成功塑造下,从企业规划的角度来看,比亚迪将再次开启向上的进程,推出定位更高的新能源汽车。

但受困于行业终端的固有形象,相对于卖几款专注于25万元以下市场的产品来说,或许“冲”才是留给它的最大问题。

生活方式有很多种,请自行选择。

“时间和生命,哪个先过去?”

相信熟悉美团网星的人都会熟悉“王号”这个栏目。在不断更新的过程中,类似上述的金句也频频出现。作为三大新势力之一的李的大股东,王兴也对新能源市场的格局做出了预测。

“我估计李ONE会是第一个交付超过10万辆自行车的车型,但第一个交付超过10万辆的新车公司概率很大。”

此刻,故事的情节似乎在向想象的方向发展。

刚刚过去的7月,李ONE交付8589辆,单月交付量首次突破8000辆,较2020年7月增长251.3%,较2021年6月增长11.4%。2021年前7个月总交付量达到38743,在李一中累计交付量已经达到72340。

另一方面,蔚来已经顺利迈过了今年4月新车交付10万辆的里程碑。7月受产能瓶颈影响,环比出现1.8%的下滑,但仍交付新车7931辆,同比增长124.5%。

2021年1-7月已交付49887辆,超过去年全年交付量。同时,截至2021年7月31日,在售三款车型累计交付量达到125,528辆。

在子车型销量排行榜中,李ONE以8589辆位列第四。蔚来的三款车型没有进入前15。但不可否认的是,它仍然支持42万元以上的产品均价和高端新能源品牌的定位。

同样,7月份,小鹏P7以6054辆的销量位列榜单第7位,也创下了历史最好纪录。到目前为止,三家车企“高举高打”的发展路线取得了巨大的成功。

2022年,根据各自的计划,Ideal和小鹏将分别推出另一款中高端SUV,蔚来在刚刚发布的Q2财报中透露,明年将有三款产品从二代平台交付,包括ET7。

由此或许可以大胆预测,理想的小鹏可能会向年交付15万辆的目标挺进,而量产车型更多的蔚来似乎也有20万辆。

相比之下,对于那些像韦小立一样无法启动高端进程的新能源车企来说,A00级细分市场成为了现阶段的主要生存之道。不可否认,无论是哪种车型,只要销量足够亮眼,就证明其定位于新能源市场,有真实的用户需求。

因此,可以看出……五菱洪光MINIEV第三季度销量达到30,706辆,仍然稳居第一。长安奔奔EV销售8701辆,位列榜单第三。奇瑞eQ销量5565辆,位列榜单第9位。SAIC荣威柯莱威、哪吒V、零跑T03销量分别达到5202辆、4469辆、4283辆,分列第12、13、14位。

上述车型的背后,大多是尚处于大象之交的传统自主品牌,以及目前处于第二梯队的新势力。

一款A00级车的推出,看似很容易得到市场终端的认可,但由于产品自身定位的限制,一旦被放置过多的焦点,很容易陷入“低端路线”的怪圈。

并且受限于成本,对辅助驾驶系统、智能驾驶舱乃至整车相关自研也是不利的。所以,如何突破瓶颈,进入定位更高的细分市场,是现阶段更大的问题。

但就现状而言,“蛋糕”还是越来越好吃,大家还在用不同的活法分一杯羹。至于最后谁能胜出,似乎存在很大的变数。

标签:

8月16日上午,有报道称,餐饮行业创业者林某钦驾驶蔚来ES8在沈海高速发生车祸去世事件有了新进展,林某钦家属委托代理此案的北京权佑律师事务所执行主任林丽鸿律师称:蔚来技术人员未经交警同意,

1900/1/1 0:00:00来源:Unsplash作者李玉鹏苏鹏编辑李欢欢王妍短短半个月内,又一起因为自动驾驶而引发的伤亡事故,将蔚来汽车推向了风口浪尖。

1900/1/1 0:00:00“2025年,我相信在中国一线城市,智能汽车电动汽车占比会是新车占比60,智能汽车占到60里面的50以上。

1900/1/1 0:00:008月14日晚,央视一套聚焦新能源产业发展,播发了题为《绿色低碳转型,助力企业实现高质量发展》的新闻报道。报道指出,上半年我国新能源汽车产销量均刷新同期历史记录,与此同时技术水平也在逐步领先。

1900/1/1 0:00:00盖世汽车讯据外媒报道,特斯拉首席执行官埃隆马斯克(ElonMusk)表示,特斯拉Cybertruck量产版的外形将与2019年款纯电动皮卡原型车极为相似,但仍然会搭载一些新功能,

1900/1/1 0:00:00福耀玻璃携新一代车联网智能玻璃确认申报2021年金辑奖汽车新供应链百强评选活动。

1900/1/1 0:00:00