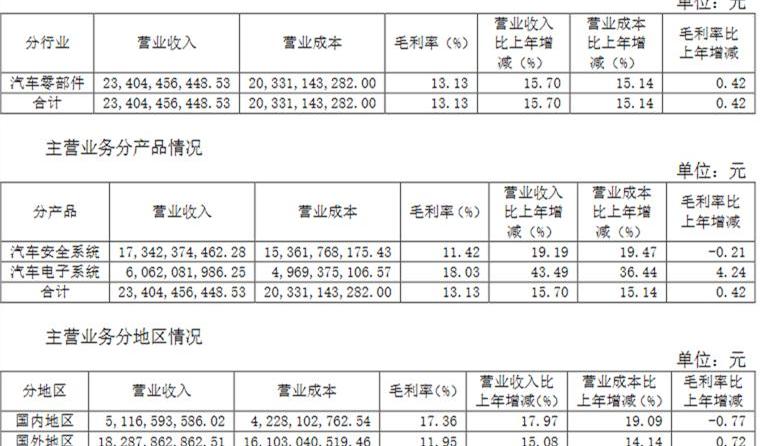

8月25日晚间,盛骏电子(股票代码:600699)发布2021年半年度报告。报告显示,公司上半年实现整体营收约236.5亿元,比去年增长15.2%;归属于上市公司股东的净利润2.7亿元,同比增长149.83%。其中,主营业务收入234亿元,同比增长15.7%。

盛骏电子主营业务分行业、产品、区域(来源:盛骏电子财报)

三大核心要素推动业务增长,新增订单334亿元。

2021年上半年,全球汽车行业仍在苦苦挣扎。虽然主要国家已经从新疫情中恢复过来,但是变异病的出现和复发仍然给汽车行业带来很大的不确定性。此外,从2020年底开始,全球芯片短缺开始影响整个汽车行业的供应链体系。芯片供求关系的不稳定直接导致其价格的大幅上涨,并直接影响到供应链和汽车制造商的生产调度计划。然而,在诸多不利因素的影响下,盛骏电子在国内外都取得了良好的业绩。其中,上半年海外业务收入达182.89亿元,同比增长15.08%;半年国内业务收入达51.17亿元,同比增长17.97%。

究其原因,有三个核心要素:

第一,供应链管理和生产管理的灵活性。在全球芯片短缺的情况下,为了提高全球供应链的安全性,构建扁平化、多元化的供应链,盛骏将尽最大努力加强与OEM厂商的沟通与合作,在不停产的情况下调整生产,实现物料的全球配送,积极抢购市场上的稀缺现货。另外,技术上寻求替代,在材料可以获得的前提下,通过技术手段使用替代材料。在生产管理方面,要最大限度地实现柔性制造,改变模式和调整生产,尽一切努力做到物尽其用。

其次,产品力进一步提升。近年来,盛骏不断加大创新技术的研发力度。数据显示,今年上半年,盛骏电子在研发方面的支出约为15.2亿元。同时,公司还成立了盛骏智能汽车技术研究院和盛骏新能源研究院,提升产品实力,快速响应市场需求。由于顺应市场趋势,较早进行了技术储备,盛骏电子在驾驶舱电子、主动安全、智能车联、新能源、出行服务软件等领域的产品订单近两年不断攀升。

图片来源:盛骏电子

还有一点就是,盛骏电子在维护现有客户的基础上,积极拓展新客户,尤其是国内客户,利用国产化和超级工厂战略的优势,拓展国内市场,与自主品牌和新势力品牌进行广泛合作,如长安、长城、广汽、吉利、蔚来、小鹏、理想等。

在高效灵活的发展战略和创新技术优势的推动下,盛骏的新订单数量不断上升,仅上半年就达到约334亿元,其中汽车电子业务获得219亿元,汽车安全业务获得115亿元。

汽车电子业务表现出色,生态链合作得到加强。

随着中国新能源汽车和智能网联业务的快速增长,太阳城电子在过去几年一直在大力推进相关领域的资源投入和市场拓展,以培育新的利润增长点。汽车电子业务不负众望,2020年以来表现突出。数据显示,2021年上半年,汽车电子收入约60.6亿元,同比增长43.49%;毛利率为18.03%,同比增长4.24%。其中智能驾驶舱及智能驾驶业务收入约50.6亿元,新能源电控业务收入约10亿元。

在智能驾驶舱业务方面,盛骏电子敢于大胆突破,积极开展行业合作,推动多项创新技术快速商业化,赢得车企订单。例如,盛骏电子最近与君联智行和华为技术有限公司签署了合作协议..基于华为的平台能力,君联智行提供从域控制器、操作系统到应用层的软硬件智能驾驶舱完整解决方案,相关产品已被国内某领先车企订购数款车型。此外,君联智行还将与黑芝麻智能在自动驾驶计算芯片、前瞻技术联合预研、智能汽车平台化等业务领域展开合作,专注于自动驾驶领域控制器的开发和定制。

盛骏与华为等建立战略合作(来源:盛骏电子)

此外,盛骏电子对人机交互产品的关键技术有成熟的解决方案,如集成交互界面、触摸屏应用、显示单元和控制单元的触觉反馈、手势识别等。目前,相关产品已广泛应用于保时捷、大众、宝马、奔驰、福特、通用等全球主机厂,以及吉利、广汽等自主品牌。

在智能驾驶业务方面,盛骏电子在激光雷达、自动驾驶模拟测试、芯片等智能驾驶上下游相关领域与企业开展了深度合作。目前,努力集中在L2++到L4自动驾驶控制器和功能模块的研发上,预计2023年初量产。

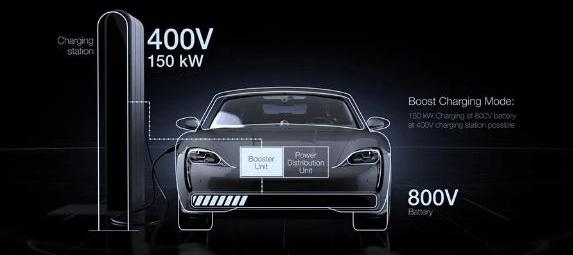

在新能源电控业务方面,目前盛骏电子已具备12V、48V、400V、800V等全电压系统的R&D和制造能力。此外,随着汽车电子的模块化、集成化和小型化趋势,盛骏电子也在积极推广三合一电控技术(电池管理系统BMS、车载充电器OBC、电压转换器DC/DC)。同时与高校联手打造产学研创新联合体,不断推进新能源汽车无线充电、超级快充等电力电子的研发。

图片来源:盛骏电子

汽车安全业务的国内市场份额有所增加。

汽车安全作为盛骏电子的主营业务,主营收入约173亿元,同比增长19.19%,毛利率11.42%,与去年同期基本持平。

随着智能化的不断提高,汽车安全性越来越受到汽车制造商和消费者的重视。其中,自行车安全气囊的数量随着新车型的推出而逐渐增加。此外,随着安全带和方向盘电子化程度的提高,车辆安全产品的自行车价值将不断提高。据估计,汽车安全产品的全球市场规模将从目前的210亿美元逐步增长至300亿美元左右。这为盛骏电子汽车安全业务带来了新的机遇。财报显示,盛骏电子将不断提升综合实力,预计未来公司汽车安全业务市场份额将达到40%。

图片来源:盛骏安全

在市场拓展方面,盛骏汽车安全业务继续专注于中国市场。2021年上半年,公司的安全业务在中国的市场份额进一步增加,并赢得了长安、长城、广汽、……等自主品牌的订单西、SAIC、江淮、小鹏和蔚来。

隐忧犹存。

虽然2021年上半年取得了不错的成绩,但目前来看,风险和挑战依然存在。

首先,新冠肺炎疫情的反复将继续影响整车制造商和零部件企业的经营和发展。

其次,芯片短缺的问题并没有得到缓解。不久前马来西亚疫情失控再次引发核心缺失连锁反应,部分车企不得不采取停产措施。盖世汽车研究院认为,2021年全球汽车因缺芯减产预测将超过700万辆,其中国内市场减产预测在100万-150万辆之间。预计在第三季度,芯片的短缺将比Q2更加严重,因为主机制造商计划在下半年弥补H1的生产缺口,或加剧恐慌订单增加和恶性竞争。并且由于马来西亚、东南亚等重点地区的疫情加大了芯片的供需缺口,2021年及2022年上半年芯片供应仍将存在诸多不确定性。

此外,从整体业务来看,盛骏电子收入能力较强,但净利润有待提高。由此看来,未来企业面临的压力还是不小的。8月25日晚间,盛骏电子(股票代码:600699)发布2021年半年度报告。报告显示,公司上半年实现整体营收约236.5亿元,比去年增长15.2%;归属于上市公司股东的净利润2.7亿元,同比增长149.83%。其中,主营业务收入234亿元,同比增长15.7%。

盛骏电子主营业务分行业、产品、区域(来源:盛骏电子财报)

三大核心要素推动业务增长,新增订单334亿元。

2021年上半年,全球汽车行业仍在苦苦挣扎。虽然主要国家已经从新疫情中恢复过来,但是变异病的出现和复发仍然给汽车行业带来很大的不确定性。此外,从2020年底开始,全球芯片短缺开始影响整个汽车行业的供应链体系。芯片供求关系的不稳定直接导致其价格的大幅上涨,并直接影响到供应链和汽车制造商的生产调度计划。然而,在诸多不利因素的影响下,盛骏电子在国内外都取得了良好的业绩。其中,上半年海外业务收入达182.89亿元,同比增长15.08%;半年国内业务收入达51.17亿元,同比增长17.97%。

究其原因,有三个核心要素:

第一,供应链管理和生产管理的灵活性。在全球芯片短缺的情况下,为了提高全球供应链的安全性,构建扁平化、多元化的供应链,盛骏将尽最大努力加强与OEM厂商的沟通与合作,在不停产的情况下调整生产,实现物料的全球配送,积极抢购市场上的稀缺现货。另外,技术上寻求替代,在材料可以获得的前提下,通过技术手段使用替代材料。在生产管理方面,要最大限度地实现柔性制造,改变模式和调整生产,尽一切努力做到物尽其用。

其次,产品力进一步提升。近年来,盛骏不断加大创新技术的研发力度。数据显示,今年上半年,盛骏电子在研发方面的支出约为15.2亿元。同时,公司还成立了盛骏智能汽车技术研究院和盛骏新能源研究院,提升产品实力,快速响应市场需求。由于顺应市场趋势,较早进行了技术储备,盛骏电子在驾驶舱电子、主动安全、智能车联、新能源、出行服务软件等领域的产品订单近两年不断攀升。

图片来源:盛骏电子

还有一点就是,盛骏电子在维护现有客户的基础上,积极拓展新客户,尤其是国内客户,利用国产化和超级工厂战略的优势,拓展国内市场,与自主品牌和新势力品牌进行广泛合作,如长安、长城、广汽、吉利、蔚来、小鹏、理想等。

在高效灵活的发展战略和创新技术优势的推动下,盛骏的新订单数量不断上升,仅上半年就达到约334亿元,其中汽车电子业务获得219亿元,汽车安全业务获得115亿元。

汽车电子业务表现出色,生态链合作得到加强。

随着中国新能源汽车和智能网联业务的快速增长,太阳城电子在过去几年一直在大力推进相关领域的资源投入和市场拓展,以培育新的利润增长点。汽车电子业务不负众望,2020年以来表现突出。数据显示,2021年上半年,汽车电子收入约60.6亿元,同比增长43.49%;毛利率为18.03%,同比增长4.24%。其中智能驾驶舱及智能驾驶业务收入约50.6亿元,新能源电控业务收入约10亿元。

在智能驾驶舱业务方面,盛骏电子敢于大胆突破,积极开展行业合作,推动多项创新技术快速商业化,赢得车企订单。例如,盛骏电子最近与君联智行和华为技术有限公司签署了合作协议..基于华为的平台能力,君联智行提供从域控制器、操作系统到应用层的软硬件智能驾驶舱完整解决方案,相关产品已被国内某领先车企订购数款车型。此外,君联智行还将与黑芝麻智能在自动驾驶计算芯片、前瞻技术联合预研、智能汽车平台化等业务领域展开合作,专注于自动驾驶领域控制器的开发和定制。

盛骏与华为等建立战略合作(来源:盛骏电子)

此外,盛骏电子对人机交互产品的关键技术有成熟的解决方案,如集成交互界面、触摸屏应用、显示单元和控制单元的触觉反馈、手势识别等。目前,相关产品已广泛应用于保时捷、大众、宝马、奔驰、福特、通用等全球主机厂,以及吉利、广汽等自主品牌。

在智能驾驶业务方面,盛骏电子在激光雷达、自动驾驶模拟测试、芯片等智能驾驶上下游相关领域与企业开展了深度合作。目前,努力集中在L2++到L4自动驾驶控制器和功能模块的研发上,预计2023年初量产。

在新能源电控业务方面,目前盛骏电子已具备12V、48V、400V、800V等全电压系统的R&D和制造能力。此外,随着汽车电子的模块化、集成化和小型化趋势,盛骏电子也在积极推广三合一电控技术(电池管理系统BMS、车载充电器OBC、电压转换器DC/DC)。同时与高校联手打造产学研创新联合体,不断推进新能源汽车无线充电、超级快充等电力电子的研发。

图片来源:盛骏电子

汽车安全业务的国内市场份额有所增加。

汽车安全作为盛骏电子的主营业务,主营收入约173亿元,同比增长19.19%,毛利率11.42%,与去年同期基本持平。

随着智能化的不断提高,汽车安全性越来越受到汽车制造商和消费者的重视。其中,自行车安全气囊的数量随着新车型的推出而逐渐增加。此外,随着安全带和方向盘电子化程度的提高,车辆安全产品的自行车价值将不断提高。据估计,汽车安全产品的全球市场规模将从目前的210亿美元逐步增长至300亿美元左右。这为盛骏电子汽车安全业务带来了新的机遇。财报显示,盛骏电子将不断提升综合实力,预计未来公司汽车安全业务市场份额将达到40%。

图片来源:盛骏安全

在市场拓展方面,盛骏汽车安全业务继续专注于中国市场。2021年上半年,公司的安全业务在中国的市场份额进一步增加,并赢得了长安、长城、广汽、……等自主品牌的订单西、SAIC、江淮、小鹏和蔚来。

隐忧犹存。

虽然2021年上半年取得了不错的成绩,但目前来看,风险和挑战依然存在。

首先,新冠肺炎疫情的反复将继续影响整车制造商和零部件企业的经营和发展。

其次,芯片短缺的问题并没有得到缓解。不久前马来西亚疫情失控再次引发核心缺失连锁反应,部分车企不得不采取停产措施。盖世汽车研究院认为,2021年全球汽车因缺芯减产预测将超过700万辆,其中国内市场减产预测在100万-150万辆之间。预计在第三季度,芯片的短缺将比Q2更加严重,因为主机制造商计划在下半年弥补H1的生产缺口,或加剧恐慌订单增加和恶性竞争。并且由于马来西亚、东南亚等重点地区的疫情加大了芯片的供需缺口,2021年及2022年上半年芯片供应仍将存在诸多不确定性。

此外,从整体业务来看,盛骏电子收入能力较强,但净利润有待提高。由此看来,未来企业面临的压力还是不小的。

第二十四届成都国际汽车展览会开幕。江铃福特携全系家族产品首次单独亮相成都国际车展,标志着江铃福特乘用车展现全新气象,以新举措、新决心、新雄心彰显商乘并举战略进入快车道。

1900/1/1 0:00:00近日,首批出口的小鹏汽车P7参数询价在广州新沙港启航,。这是继小鹏汽车G3在挪威市场销售近一年之后,挪威消费者迎来的来更多选择。

1900/1/1 0:00:00随着市场上纯电动汽车(BEV)数量稳步增长,同时,来自环保的压力要求将车辆排放减少至零,纯电动汽车日益受到青睐。相比于内燃机(IC)车辆,纯电动汽车最受诟病的问题之一是其续航里程。

1900/1/1 0:00:00汽车之家获悉,安徽开始在部分居住区试点开展充电设施统建统营,今后将加快推进老旧小区改造中加装充电桩,尤其是针对2000年底前建成的小区,未来有望探索充电设施共建共享共管。

1900/1/1 0:00:007月22日,长城汽车股东大会决议通过第二期股权激励计划,该计划拟向8784名激励对象授予股票期权397101万份,向不超过586名激励对象授予限制性股票43184万股。

1900/1/1 0:00:00早前,在今年上海车展期间,北汽蓝谷旗下的中高端电动车品牌ARCFOX极狐与华为联合打造的极狐阿尔法SHI版凭借一段城市道路的自动驾驶实车体验视频,迅速受到全网瞩目,声誉大振,

1900/1/1 0:00:00