在过去很长一段时间里,汽车功率半导体市场一直被欧美日等国外巨头牢牢占据。近年来,随着新能源汽车的快速发展,功率器件作为电子系统中电能转换和开关控制的核心,已经站在了风口浪尖上,本土企业迎来了自主突破的新拐点。

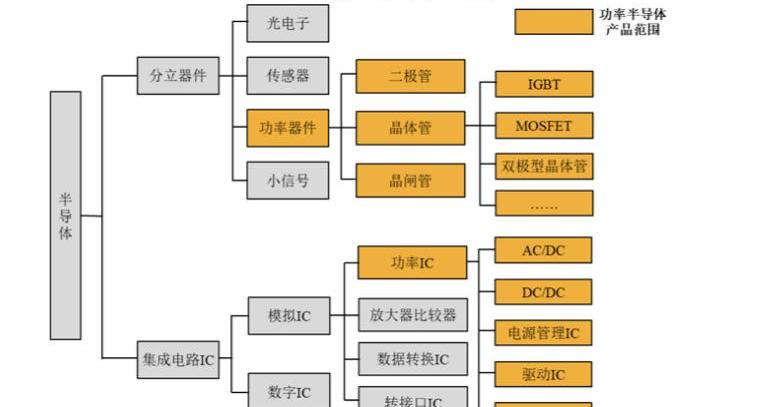

放眼市场,目前国内已有企业,从传统的Si功率器件IGBT、MOSFET,到以SiC、GaN为代表的第三代半导体。尤其是在应用相对成熟的硅基IGBT领域,随着R&D的不断突破和本土企业的投产,另一方面,由于全球半导体产能紧张,各大企业的交货期有所延长,部分本土车企开始将目光转向国产功率器件,自主功率半导体逐渐在市场上占据一席之地。

汽车功率半导体站上进风口

随着新能源汽车的快速发展,功率半导体已经成为当前行业最热门的投资领域之一。

以发展最快的IGBT为例。根据Yole分析数据,2020年IGBT在EV/HEV领域的市场规模约为5.09亿美元。其中,在新能源汽车的电控中,整车级IGBT模块的成本据报道已经占到了44%,在充电桩中,占到了总成本的20%左右。

图片来源:华润微电子

未来,随着新能源汽车市场的不断爆发,IGBT有望继续迎来更广阔的市场空间。据预测,到2025年,全球电动汽车IGBT市场可能进一步增长至456亿元,成为汽车电动化进程中最重要的价值增长点。其中,到2025年,中国电动汽车和PHEV乘用车的IGBT市场规模将达到186亿元,海外将达到262亿元。

然而,面对这块“大蛋糕”,本土企业能吃到的份额不到10%,90%以上需要从海外进口。例如,2019年,斯达半导体成功跻身全球十大IGBT模块供应商,市场份额仅为2.5%。离英飞凌、三菱电机、富士电机、安森美还有很大的提升空间。

但是,要发展新能源汽车,功率半导体是不可避免的。特别是国际形势变幻莫测,各国科技竞争日益激烈,激发了本土企业加紧实现功率半导体自主可控的紧迫性,实现汽车功率半导体自主可控势在必行。为此,在过去的几年里,大量的企业投身于这一领域。

8月中旬,文泰科技宣布其全资子公司安石半导体完成了对英国芯片制造商NWF的母公司海王星6有限公司的收购。据悉,NWF是英国为数不多的半导体芯片制造商之一,主要生产汽车用功率半导体芯片。据IHS统计,2020年NWF 92%的收入来自功率器件,8%来自模拟芯片。

图片来源:文泰科技

因此,文泰科技收购NWF也被视为延伸了安石半导体在汽车IGBT、MOSFET、模拟和化合物半导体等产品领域的IDM能力,进一步丰富了汽车芯片的供应能力。4月初,文泰科技宣布将投资120亿元在上海建设12英寸晶圆厂,生产电动汽车用功率芯片和晶体管等分立器件。

8月初,智能电动汽车领域的跨界新锐企业富士康也宣布斥资25.2亿元新台币收购王鸿电子的一家芯片厂,研发生产第三代半导体,尤其是用于电动汽车的碳化硅(SiC)功率组件。据悉,该工厂计划到2024年每月生产15000片晶圆,每月为30000辆电动汽车提供碳化硅半导体……几乎在同一时间,黄婷国际宣布以4600万元间接参股亿发功率半导体有限公司。后者正在利用充放电功率半导体的现有技术积累,拓展充电桩控制芯片和电动汽车控制芯片业务。因此,黄婷国际的举动也被认为是汽车功率半导体的黄金轨道。

目前,随着新能源汽车的快速发展,对功率半导体的需求越来越大。据相关预测数据显示,2020年至2026年,电动汽车用功率半导体市场规模将从14亿美元增长至56亿美元,年复合增长率为25.7%,成为新能源汽车用半导体最显著的细分市场之一。

本土企业密集布局

整体来看,本土汽车功率半导体厂商主要有两类。一类是传统半导体企业,如斯达半导体、CRRC时代、思兰威等,目前正处于快速市场化阶段。

其中,斯达半导体整体发展较快。其产品已在部分中小功率电控产品中批量应用,市场表现也相当不错。但其在超过100kw的中大功率电控产品中的应用相对较少,目前处于与主机厂联合验证阶段。

根据斯达半导体刚刚发布的2021年上半年财报,1-6月,公司车载级IGBT模块搭载新能源汽车超过20万辆,预计下半年配套车辆数量将进一步增加。同时,斯达半导体SGT MOSFET也已于上半年小批量供货,公司在车用空调、充电桩、电子助力转向等新能源汽车上使用的半导体器件份额进一步提升。

此外,今年上半年,斯达半导体基于第六代Trench场停止技术的650V/750V IGBT芯片和支持快恢复二极管芯片的模块也为双电控混合动力和纯电动汽车的主电机控制器平台增加了多个定点,预计将为斯达半导体IGBT模块2023年至2029年的销售增长提供持续动力。此外,斯达半导体基于第七代微槽沟场停止技术的新一代650V/750V IGBT芯片也于上半年研发成功,预计2022年开始量产。

在CRRC时代,以前有很多工业级的产品,现在也在做汽车级的产品,拥有8寸汽车级IGBT生产线,年产能24万件——主要是新能源汽车用低压IGBT,现在已经获得广汽和东风的批量订单。但严格来说,CRRC时代的产品并没有得到大批量的验证和应用,主流主机厂还在观望。

公司自主研发的基于V代IGBT和FRD芯片的电动汽车主电机驱动模块也于2021年上半年通过国内多家客户测试,并开始在部分客户批量供货。虽然它的步伐有点落后于斯达的半导,但考虑到士兰威的IDM模式,自有生产线产品的迭代很块,未来的成长也值得期待。

图片来源:比亚迪半导体

另一类是车企单独或与其他半导体公司联合设立的公司,如比亚迪半导体、SAIC、英飞凌,东风汽车、CRRC联合设立的智芯半导体,吉利汽车旗下魏锐电动车与芯能半导体、芯能科技今年5月联合设立的广东新粤能半导体有限公司。其中,比亚迪半导体依托自有车载平台,已实现累计加载超过百万个IGBT模块。SAIC英飞凌还量产了汽车级IGBT,广泛应用于中国许多新能源汽车。

智芯半导体比较慢,IGBT生产线正式量产……今年七月投产。该生产线基于第六代IGBT技术。目前每班日产量稳定在150辆左右,首批下线的IGBT模块将搭载在东风沈峰、蓝兔等自主品牌上。据悉,智芯半导体一期年产能30万片,二期建成后,年产能将达到120万片。与此同时,智芯半导体也在不断扩充产品谱系,其SiC模块也已进入研发阶段。

此外,一些跨国公司也在积极布局汽车功率半导体,如富士康和黄婷国际。随着这些新老玩家的不断布局,本土功率半导体企业逐渐在市场上崭露头角。

“缺芯”的危机下孕育着机遇

虽然与欧美日半导体厂商相比,本土企业在核心技术和量产经验上差距较大,但随着本土企业在功率半导体领域的不断增加,国内企业在汽车功率半导体方面的“集体失声”现象得到了一定程度的改善。

尤其是今年以来,受疫情和极端天气的影响,各大汽车半导体企业都遇到了产能紧张的窘境,上游原材料涨价导致多家半导体厂商宣布涨价。在核心短缺和价格上涨的双重压力下,部分本土车企在寻求功率半导体供应时开始更加重视本土企业,这进一步为国产替代提供了新的契机。

据了解,李、Xpeng Motors等新汽车品牌之前已经接触了许多本地功率半导体制造商,并成功实现了独立供应。

根据李此前曝光的《理想采购专家总结》,由于英飞凌产品不具备,同时在价格(成本比英飞凌低30%)和交货期(一个月)方面具有优势。李从5月份开始进口的,已经用在现在的车型上两个月了,以后还会有新的车型。但李并没有直接向购买,而是购买了汇川科技的电控产品,间接购买了的。

图片来源:李

李指出,目前消费中,英飞凌的产品约占70%,未来将降至50%以下。如果CRRC时代的质量水平过关,在明年产能不足的情况下,CRRC时代和英飞凌的供货份额预计为1:1,但如果英飞凌产能持续紧张,CRRC时代的供货份额甚至可能会有所提升。

不仅如此,会议记录还透露,除了李,Xpeng汽车公司还进口了时代的产品。在此之前,Xpeng Motors和李是相似的,同时我们也评估了许多本地半导体公司的供应能力,包括斯达半导体和比亚迪半导体。

另一个新的汽车品牌,零跑汽车,选择了斯联威。据士兰威相关负责人介绍,公司IGBT模块B1和B3已进入量产阶段,其中B1采用IGBT 4芯片,适用于30-60kw电动车即A00级车型,已被全新造车力零跑T03广泛采用。B3采用IGBT 5芯片,适用于80-220kw电动车,即A级到C级车。正在小批量试用(吉利B级新能源车),预计年底或明年初批量供货。

可以看出,本土功率半导体厂商的突破趋势正在一批造车新势力的引领下逐渐形成。一方面,汽车新品牌的需求相对较小,相比合资和外资车企,半导体厂商的议价能力相对较弱,出于成本控制和供应链保障的原因,他们更愿意尝试引入国内供应商。

特别是受疫情和国际贸易形势的影响,海外部分的供应仍存在很大的不确定性。从……的角度来看功能供应链安全,选择本地供应商更具战略意义。

可以预见的是,未来对于一些不涉及或不影响核心的产品,本土主机厂可能会主动进行产品本地化或做相关备份,培养本土供应商体系。一旦本土企业的技术在市场上得到大规模验证,再加上本土企业在成本和供应保障上的优势,有望真正推动自动驾驶汽车用功率半导体供应体系的快速形成。在过去很长一段时间里,汽车功率半导体市场一直被欧美日等国外巨头牢牢占据。近年来,随着新能源汽车的快速发展,功率器件作为电子系统中电能转换和开关控制的核心,已经站在了风口浪尖上,本土企业迎来了自主突破的新拐点。

放眼市场,目前国内已有企业,从传统的Si功率器件IGBT、MOSFET,到以SiC、GaN为代表的第三代半导体。尤其是在应用相对成熟的硅基IGBT领域,随着R&D的不断突破和本土企业的投产,另一方面,由于全球半导体产能紧张,各大企业的交货期有所延长,部分本土车企开始将目光转向国产功率器件,自主功率半导体逐渐在市场上占据一席之地。

汽车功率半导体站上进风口

随着新能源汽车的快速发展,功率半导体已经成为当前行业最热门的投资领域之一。

以发展最快的IGBT为例。根据Yole分析数据,2020年IGBT在EV/HEV领域的市场规模约为5.09亿美元。其中,在新能源汽车的电控中,整车级IGBT模块的成本据报道已经占到了44%,在充电桩中,占到了总成本的20%左右。

图片来源:华润微电子

未来,随着新能源汽车市场的不断爆发,IGBT有望继续迎来更广阔的市场空间。据预测,到2025年,全球电动汽车IGBT市场可能进一步增长至456亿元,成为汽车电动化进程中最重要的价值增长点。其中,到2025年,中国电动汽车和PHEV乘用车的IGBT市场规模将达到186亿元,海外将达到262亿元。

然而,面对这块“大蛋糕”,本土企业能吃到的份额不到10%,90%以上需要从海外进口。例如,2019年,斯达半导体成功跻身全球十大IGBT模块供应商,市场份额仅为2.5%。离英飞凌、三菱电机、富士电机、安森美还有很大的提升空间。

但是,要发展新能源汽车,功率半导体是不可避免的。特别是国际形势变幻莫测,各国科技竞争日益激烈,激发了本土企业加紧实现功率半导体自主可控的紧迫性,实现汽车功率半导体自主可控势在必行。为此,在过去的几年里,大量的企业投身于这一领域。

8月中旬,文泰科技宣布其全资子公司安石半导体完成了对英国芯片制造商NWF的母公司海王星6有限公司的收购。据悉,NWF是英国为数不多的半导体芯片制造商之一,主要生产汽车用功率半导体芯片。据IHS统计,2020年NWF 92%的收入来自功率器件,8%来自模拟芯片。

图片来源:文泰科技

因此,文泰科技收购NWF也被视为延伸了安石半导体在汽车IGBT、MOSFET、模拟和化合物半导体等产品领域的IDM能力,进一步丰富了汽车芯片的供应能力。4月初,文泰科技宣布将投资120亿元在上海建设12英寸晶圆厂,生产……电动车用功率芯片和晶体管等分立器件。

8月初,智能电动汽车领域的跨界新锐企业富士康也宣布斥资25.2亿元新台币收购王鸿电子的一家芯片厂,研发生产第三代半导体,尤其是用于电动汽车的碳化硅(SiC)功率组件。据悉,该工厂计划到2024年每月生产1.5万片晶圆,每月为3万辆电动汽车提供碳化硅半导体。

几乎在同一时间,黄婷国际宣布以4600万元间接参股亿发功率半导体有限公司。后者正在利用充放电功率半导体的现有技术积累,拓展充电桩控制芯片和电动汽车控制芯片业务。因此,黄婷国际的举动也被认为是汽车功率半导体的黄金轨道。

目前,随着新能源汽车的快速发展,对功率半导体的需求越来越大。据相关预测数据显示,2020年至2026年,电动汽车用功率半导体市场规模将从14亿美元增长至56亿美元,年复合增长率为25.7%,成为新能源汽车用半导体最显著的细分市场之一。

本土企业密集布局

整体来看,本土汽车功率半导体厂商主要有两类。一类是传统半导体企业,如斯达半导体、CRRC时代、思兰威等,目前正处于快速市场化阶段。

其中,斯达半导体整体发展较快。其产品已在部分中小功率电控产品中批量应用,市场表现也相当不错。但其在超过100kw的中大功率电控产品中的应用相对较少,目前处于与主机厂联合验证阶段。

根据斯达半导体刚刚发布的2021年上半年财报,1-6月,公司车载级IGBT模块搭载新能源汽车超过20万辆,预计下半年配套车辆数量将进一步增加。同时,斯达半导体SGT MOSFET也已于上半年小批量供货,公司在车用空调、充电桩、电子助力转向等新能源汽车上使用的半导体器件份额进一步提升。

此外,今年上半年,斯达半导体基于第六代Trench场停止技术的650V/750V IGBT芯片和支持快恢复二极管芯片的模块也为双电控混合动力和纯电动汽车的主电机控制器平台增加了多个定点,预计将为斯达半导体IGBT模块2023年至2029年的销售增长提供持续动力。此外,斯达半导体基于第七代微槽沟场停止技术的新一代650V/750V IGBT芯片也于上半年研发成功,预计2022年开始量产。

在CRRC时代,以前有很多工业级的产品,现在也在做汽车级的产品,拥有8寸汽车级IGBT生产线,年产能24万件——主要是新能源汽车用低压IGBT,现在已经获得广汽和东风的批量订单。但严格来说,CRRC时代的产品并没有得到大批量的验证和应用,主流主机厂还在观望。

公司自主研发的基于V代IGBT和FRD芯片的电动汽车主电机驱动模块也于2021年上半年通过国内多家客户测试,并开始在部分客户批量供货。虽然它的步伐有点落后于斯达的半导,但考虑到士兰威的IDM模式,自有生产线产品的迭代很块,未来的成长也值得期待。

图片来源:比亚迪半导体

另一类是车企单独或与其他半导体公司合资成立的公司,如比亚迪半导体、SAIC与英飞凌、智芯半导体合资成立的公司……由东风汽车与CRRC合资的hed,以及吉利汽车旗下魏锐电动车与芯能半导体、芯能科技于今年5月合资成立的广东新粤能半导体有限公司。其中,比亚迪半导体依托自有车载平台,已实现累计加载超过百万个IGBT模块。SAIC英飞凌还量产了汽车级IGBT,广泛应用于中国许多新能源汽车。

智芯半导体相对慢一些,IGBT生产线今年7月才正式投入量产。该生产线基于第六代IGBT技术。目前每班日产量稳定在150辆左右,首批下线的IGBT模块将搭载在东风沈峰、蓝兔等自主品牌上。据悉,智芯半导体一期年产能30万片,二期建成后,年产能将达到120万片。与此同时,智芯半导体也在不断扩充产品谱系,其SiC模块也已进入研发阶段。

此外,一些跨国公司也在积极布局汽车功率半导体,如富士康和黄婷国际。随着这些新老玩家的不断布局,本土功率半导体企业逐渐在市场上崭露头角。

“缺芯”的危机下孕育着机遇

虽然与欧美日半导体厂商相比,本土企业在核心技术和量产经验上差距较大,但随着本土企业在功率半导体领域的不断增加,国内企业在汽车功率半导体方面的“集体失声”现象得到了一定程度的改善。

尤其是今年以来,受疫情和极端天气的影响,各大汽车半导体企业都遇到了产能紧张的窘境,上游原材料涨价导致多家半导体厂商宣布涨价。在核心短缺和价格上涨的双重压力下,部分本土车企在寻求功率半导体供应时开始更加重视本土企业,这进一步为国产替代提供了新的契机。

据了解,李、Xpeng Motors等新汽车品牌之前已经接触了许多本地功率半导体制造商,并成功实现了独立供应。

根据李此前曝光的《理想采购专家总结》,由于英飞凌产品不具备,同时在价格(成本比英飞凌低30%)和交货期(一个月)方面具有优势。李从5月份开始进口的,已经用在现在的车型上两个月了,以后还会有新的车型。但李并没有直接向购买,而是购买了汇川科技的电控产品,间接购买了的。

图片来源:李

李指出,目前消费中,英飞凌的产品约占70%,未来将降至50%以下。如果CRRC时代的质量水平过关,在明年产能不足的情况下,CRRC时代和英飞凌的供货份额预计为1:1,但如果英飞凌产能持续紧张,CRRC时代的供货份额甚至可能会有所提升。

不仅如此,会议记录还透露,除了李,Xpeng汽车公司还进口了时代的产品。在此之前,Xpeng Motors和李是相似的,同时我们也评估了许多本地半导体公司的供应能力,包括斯达半导体和比亚迪半导体。

另一个新的汽车品牌,零跑汽车,选择了斯联威。据士兰威相关负责人介绍,公司IGBT模块B1和B3已进入量产阶段,其中B1采用IGBT 4芯片,适用于30-60kw电动车即A00级车型,已被全新造车力零跑T03广泛采用。B3采用IGBT 5芯片,适用于80-220kw电动车,即A级到C级车。正在小批量试用(吉利B级新能源车),预计年底或明年初批量供货。

可见本土功率半导体man的突破趋势……acturers是在一批造车新势力的带领下逐渐成型的。一方面,汽车新品牌的需求相对较小,相比合资和外资车企,半导体厂商的议价能力相对较弱,出于成本控制和供应链保障的原因,他们更愿意尝试引入国内供应商。

特别是受疫情和国际贸易形势的影响,海外部分的供应仍存在很大的不确定性。从功能供应链安全的角度来看,选择本地供应商更具战略意义。

可以预见的是,未来对于一些不涉及或不影响核心的产品,本土主机厂可能会主动进行产品本地化或做相关备份,培养本土供应商体系。一旦本土企业的技术在市场上得到大规模验证,再加上本土企业在成本和供应保障上的优势,有望真正推动自动驾驶汽车用功率半导体供应体系的快速形成。

2021年9月3日5日,由中国汽车技术研究中心有限公司、中国汽车工程学会、中国汽车工业协会、中国汽车报社联合主办,天津经济技术开发区管理委员会特别支持,

1900/1/1 0:00:00日前,奥迪匈牙利工厂第4000万台“发动机”下线。值得注意的是,这是一台电动机,最大功率140千瓦,其将被运送至布鲁塞尔装配到奥迪etron车辆上。

1900/1/1 0:00:00在过去相当长的一段时间里,汽车功率半导体市场一直由欧美日等外资巨头牢牢占据着主导地位。

1900/1/1 0:00:00造车新势力们公布了8月份的销量,其中蔚来汽车销量不足6000辆环比下跌259,不敌哪吒汽车落到了新势力榜单第4位,“蔚小理”变“理小哪”。

1900/1/1 0:00:00盖世汽车讯据外媒报道,埃隆马斯克(ElonMusk)已经证实,该公司的电动皮卡车型Cybertruck的投产时间将延迟,新的投产时间为2022年末。

1900/1/1 0:00:00戴姆勒CEO:芯片短缺可能持续到2023年戴姆勒公司首席执行官9月5日表示,半导体芯片需求飙升意味着汽车行业明年乃至2023年都可能难以采购到足够的半导体芯片,

1900/1/1 0:00:00