在刚刚过去的广州车展上,传统势力在高端新能源领域用令人眼花缭乱的故事呐喊:传统车企全面发起反击,时代重新划分。

新旧之间的界限变得越来越模糊,传统势力找到了新的诉说方式,新生力量也转变成了从容发展的姿态。

对于新生力量来说,风暴过后,他们已经没有了初来乍到时的慌乱和焦虑。即使面对如此轰轰烈烈的传统车企转型浪潮,也不再需要用天马行空的理念来粉饰自己,而是将视角转向战略落地、管理提升等更为现实的方面。其中,一向务实的理想成为了代表角色。

从财务报告中“挖掘”

是的,如何丰富产品矩阵,解决生产力焦虑,完善服务体系,是Ideal目前重点关注的核心问题,企业的运营状态直接反映了这些系统性问题的解决程度。

就在最近,继蔚来和小鹏之后,Ideality正式发布了自己的第三季度财报。从财务状况来看,如果说蔚来的未来是“烧”出来的,那么李想的理想就是“挖”出来的。

大家知道,李一个人从来都是缺订单的。但在毫米波雷达芯片短缺和产能受限的双重影响下,李一号的交付陷入困境,甚至提出了“先交付再装雷达”的争议交付方案,一度将理想推上风口浪尖。

不过,即使李ONE未能完成“破万”的夙愿,但从整体交付量来看,还是令人欣慰的。财报显示,第三季度李ONE交付25,116辆,同比增长190%,环比增长42.9%。而且随着全球供应链短缺的缓解,工厂产能的理想扩张完成,理想产能还会进一步“松绑”。

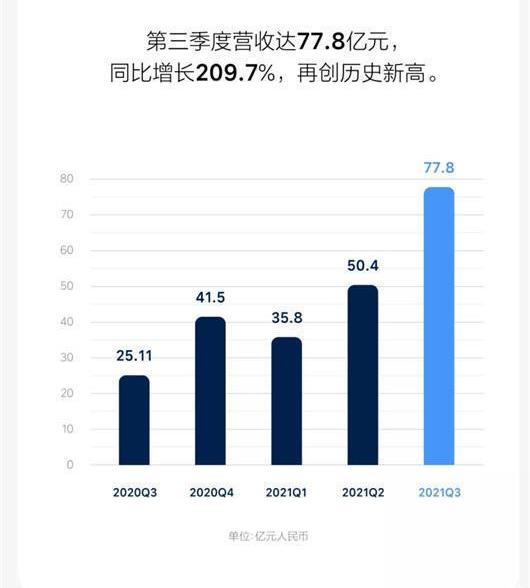

李ONE的交付业绩直接带来约73.9亿元人民币(11.5亿美元)的汽车销售收入,同比增长199.7%,环比增长50.6%。相应的,理想总营收也达到77.8亿元,同比增长209.7%,环比增长54.3%。

在李想的短期预期中,第四季度,公司预计汽车交付量将同比增长107.4%至121.2%,达到3万至3.2万辆。从10月份新车交付情况来看,意味着未来两个月,李ONE的交付量将正式突破万辆,达到1.2万辆左右,创历史新高。总收入也将达到88.2亿元至94.1亿元(14.6亿美元),较2020年第四季度增长112.7%至126.9%。

同时,理想三季度汽车销售毛利率达到21.1%,而2020年三季度为19.8%,2021年Q2为18.7%。加上Q3新能源汽车积分销售2亿元,理想毛利率达到23.3%,直接带来21.7亿元的经营性现金流。

需要注意的是,理想的Q3毛利率高于同期蔚来的20.3%,也远超同期小鹏的13.6%。长期以来,蔚来虽然在单车价格和汽车销售收入上遥遥领先,但整体运营成本也比较高。构建以电换能体系,拓展服务深度,让蔚来承担了高昂的运营成本,增加Q3财政补贴和加快产品迭代速度的影响,进一步拉低了蔚来整体的高利率水平。

虽然理想的平均售价比蔚来低10万元以上,但理想目前的运营服务成本更低,增加程序的技术路线也不用面对补充能量的头疼问题,这为理想的毛利率逆势上升奠定了基础。在芯片和成本扰动的影响下,新Li ONE同时提高配置和售价的策略也是理想的制胜之道——消费者感受到更高的性价比,获得更高的总利润……t边距。

可见,Ideal不仅在运营成本上有很强的控制能力,在供应链系统的整合上也保持了一贯的高水平。

利润?时间还早

在“精打细算”下,理想Q3净亏损进一步收窄至2150万元人民币(330万美元),同比下降79.9%,环比下降90.9%。

在头部新势力中,理想在控制亏损方面一直有自己独特的理解。事实上,目前确实只有理想公司在去年第四季度短暂实现了净利润为正,而在第三季度,小鹏净亏损与理想净亏损的差距甚至达到了一年来的最大值。

那么,这是否意味着理想距离实现盈利只有一步之遥呢?不完全是。短期来看,依靠高效的成本控制能力和精准的单车产品策略,Ideal确实可以快速将亏损控制在较低的范围内,但也在一定程度上消耗了一些未来的发展机会。

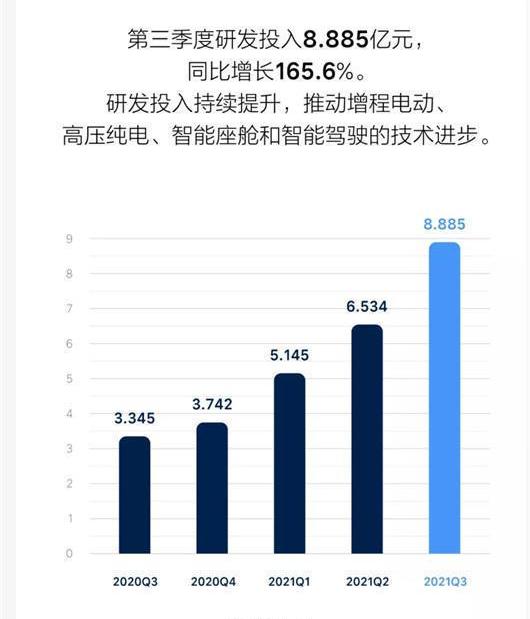

因为相比蔚来的猛攻服务体系,小鹏侧重于R&D投入(本季度研发支出首次超过蔚来),研发支出和销售费用最少是最理想的。在财报中,理想Q3的研发支出仅为8.885亿元人民币(1.379亿美元),这也是理想Q3与小鹏净亏损差距达到全年最大值的直接原因。

根据李想的产品规划,明年将推出基于X平台的全尺寸豪华增程式电动SUV,但外界普遍期待的纯电动车型要到2023年才会推出。

不可否认,理想的“精打细算”商业模式是成功的,也是阶段性有效的,但纯电动汽车的布局却迟迟未能展开,三电除BMS之外的核心技术几乎没有自研,AD辅助驾驶系统也远远谈不上先进。为了弥补研发短板,理想后期加大投入是必然的。

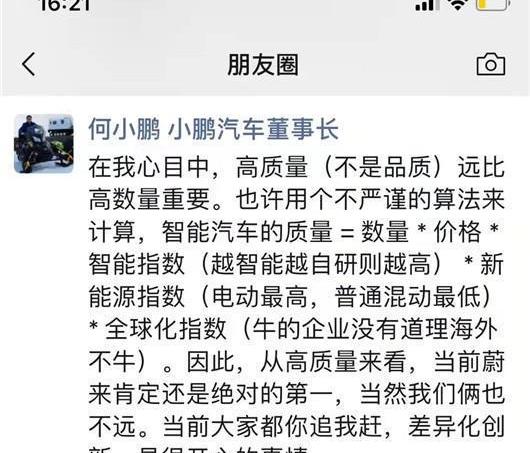

今天,何肖鹏在朋友圈写下了这段话:“在我心目中,高质量(不是质量)远比高数量重要。可能用一个不严谨的算法来计算,智能汽车的质量=数量*价格*智能指数(越智能越高)*新能源指数(电力最高,普通混合动力最低)*全球化指数(牛公司出国没意义)。所以从高品质的角度来说,蔚来绝对是目前绝对的第一,当然我们也不远了。目前大家你追我赶,差异化创新。是一件很幸福的事。”

或许,何肖鹏的观点只是迎合了资本市场或者某些人对理想的看法,而理想的管理品质缺乏智能化、纯电动汽车、全球化等因素的支撑。在财报中,理想的R&D投资也未能在这些方面释放出足够多的积极信号,这也使得其无法得到资本市场的充分认可。财报发布后,虽然理想的盘前涨幅超过6%,市值达到356.13亿,但仍是三大头部力量中最不受重视的。

如果你想实现真正的利润,挡在你理想前面的不仅仅是R&D和制造业投资。目前理想正在加速拓展渠道。10月底,Ideality拥有162家门店,覆盖86个城市,到年底将扩大到200家。渠道能力进一步提升的同时,销售费用也会增加。

而且,随着纯电动汽车的布局,蔚来和小鹏之前遇到的系统问题也将被经历,他们在理想初期试图回避的一系列问题也将一同浮现,如渠道能力的补充、服务体系的构建、能量补充机制的完善等。

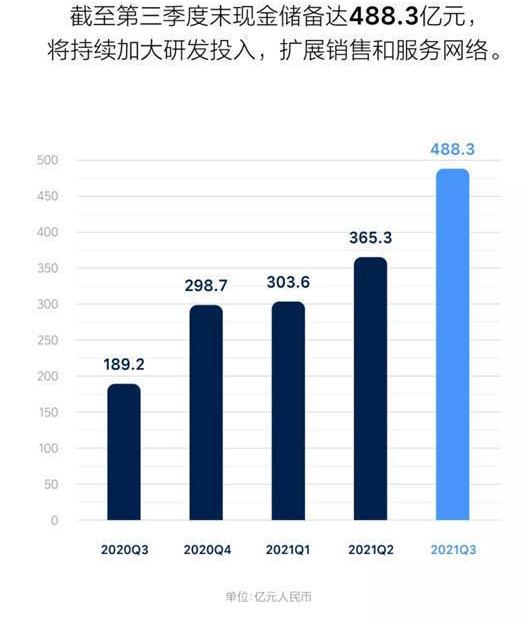

好在,对于即将到来的挑战,Ideal已经为自己准备了不少“粮食储备”。财报显示,理想现金及现金等价物、受限制现金、定期存款和短期投资的总额达到488.3亿元人民币(75.8亿美元),而蔚来和小鹏的储备分别为469.6亿元人民币和453.6亿元人民币。

……

按照何的说法,造车新势力竞争格局进入‘战国时代’后,每个公司都致力于储存更多的‘粮草’。新造车企业在发展初期(0~1阶段)需要200亿元左右,企业在长期发展阶段(1~100阶段)需要300亿元以上。这样,理想的手就有了足够的弹药,接下来就看它如何摆脱“总是落后一步”的被动局面了

至于钱怎么花?李的财务总监李铁有自己的算盘:“完成超额配售的双大上市,融资逾130亿港元,进一步强化未来增长的资本基础。我们将再接再厉,继续业务拓展,继续专注研发,继续推动电气化、智能驾驶舱、智能驾驶等领域的技术进步。”在刚刚过去的广州车展上,传统势力在高端新能源领域用令人眼花缭乱的故事呐喊:传统车企全面发起反击,时代重新划分。

新旧之间的界限变得越来越模糊,传统势力找到了新的诉说方式,新生力量也转变成了从容发展的姿态。

对于新生力量来说,风暴过后,他们已经没有了初来乍到时的慌乱和焦虑。即使面对如此轰轰烈烈的传统车企转型浪潮,也不再需要用天马行空的理念来粉饰自己,而是将视角转向战略落地、管理提升等更为现实的方面。其中,一向务实的理想成为了代表角色。

从财务报告中“挖掘”

是的,如何丰富产品矩阵,解决生产力焦虑,完善服务体系,是Ideal目前重点关注的核心问题,企业的运营状态直接反映了这些系统性问题的解决程度。

就在最近,继蔚来和小鹏之后,Ideality正式发布了自己的第三季度财报。从财务状况来看,如果说蔚来的未来是“烧”出来的,那么李想的理想就是“挖”出来的。

大家知道,李一个人从来都是缺订单的。但在毫米波雷达芯片短缺和产能受限的双重影响下,李一号的交付陷入困境,甚至提出了“先交付再装雷达”的争议交付方案,一度将理想推上风口浪尖。

不过,即使李ONE未能完成“破万”的夙愿,但从整体交付量来看,还是令人欣慰的。财报显示,第三季度李ONE交付25,116辆,同比增长190%,环比增长42.9%。而且随着全球供应链短缺的缓解,工厂产能的理想扩张完成,理想产能还会进一步“松绑”。

李ONE的交付业绩直接带来约73.9亿元人民币(11.5亿美元)的汽车销售收入,同比增长199.7%,环比增长50.6%。相应的,理想总营收也达到77.8亿元,同比增长209.7%,环比增长54.3%。

在李想的短期预期中,第四季度,公司预计汽车交付量将同比增长107.4%至121.2%,达到3万至3.2万辆。从10月份新车交付情况来看,意味着未来两个月,李ONE的交付量将正式突破万辆,达到1.2万辆左右,创历史新高。总收入也将达到88.2亿元至94.1亿元(14.6亿美元),较2020年第四季度增长112.7%至126.9%。

同时,理想三季度汽车销售毛利率达到21.1%,而2020年三季度为19.8%,2021年Q2为18.7%。加上Q3新能源汽车积分销售2亿元,理想毛利率达到23.3%,直接带来21.7亿元的经营性现金流。

需要注意的是,理想的Q3毛利率高于同期蔚来的20.3%,也远超同期小鹏的13.6%。很长一段时间,虽然未来……在自行车价格和汽车销售收入上遥遥领先,其整体运营成本也比较高。构建以电换能体系,拓展服务深度,让蔚来承担了高昂的运营成本,增加Q3财政补贴和加快产品迭代速度的影响,进一步拉低了蔚来整体的高利率水平。

虽然理想的平均售价比蔚来低10万元以上,但理想目前的运营服务成本更低,增加程序的技术路线也不用面对补充能量的头疼问题,这为理想的毛利率逆势上升奠定了基础。新Li ONE同时提高配置和售价的策略,也是芯片和成本扰动影响下的理想制胜之道——消费者感知到更高的性价比,获得更高的毛利率。

可见,Ideal不仅在运营成本上有很强的控制能力,在供应链系统的整合上也保持了一贯的高水平。

利润?时间还早

在“精打细算”下,理想Q3净亏损进一步收窄至2150万元人民币(330万美元),同比下降79.9%,环比下降90.9%。

在头部新势力中,理想在控制亏损方面一直有自己独特的理解。事实上,目前确实只有理想公司在去年第四季度短暂实现了净利润为正,而在第三季度,小鹏净亏损与理想净亏损的差距甚至达到了一年来的最大值。

那么,这是否意味着理想距离实现盈利只有一步之遥呢?不完全是。短期来看,依靠高效的成本控制能力和精准的单车产品策略,Ideal确实可以快速将亏损控制在较低的范围内,但也在一定程度上消耗了一些未来的发展机会。

因为相比蔚来的猛攻服务体系,小鹏侧重于R&D投入(本季度研发支出首次超过蔚来),研发支出和销售费用最少是最理想的。在财报中,理想Q3的研发支出仅为8.885亿元人民币(1.379亿美元),这也是理想Q3与小鹏净亏损差距达到全年最大值的直接原因。

根据李想的产品规划,明年将推出基于X平台的全尺寸豪华增程式电动SUV,但外界普遍期待的纯电动车型要到2023年才会推出。

不可否认,理想的“精打细算”商业模式是成功的,也是阶段性有效的,但纯电动汽车的布局却迟迟未能展开,三电除BMS之外的核心技术几乎没有自研,AD辅助驾驶系统也远远谈不上先进。为了弥补研发短板,理想后期加大投入是必然的。

今天,何肖鹏在朋友圈写下了这段话:“在我心目中,高质量(不是质量)远比高数量重要。可能用一个不严谨的算法来计算,智能汽车的质量=数量*价格*智能指数(越智能越高)*新能源指数(电力最高,普通混合动力最低)*全球化指数(牛公司出国没意义)。所以从高品质的角度来说,蔚来绝对是目前绝对的第一,当然我们也不远了。目前大家你追我赶,差异化创新。是一件很幸福的事。”

或许,何肖鹏的观点只是迎合了资本市场或者某些人对理想的看法,而理想的管理品质缺乏智能化、纯电动汽车、全球化等因素的支撑。在财报中,理想的R&D投资也未能在这些方面释放出足够多的积极信号,这也使得其无法得到资本市场的充分认可。财报发布后,虽然理想的盘前涨幅超过6%,市值达到356.13亿,但仍是三大头部力量中最不受重视的。

如果你想获得真正的利润,你面前的是什么……r的理想是超过R&D和制造业的投资。目前理想正在加速拓展渠道。10月底,Ideality拥有162家门店,覆盖86个城市,到年底将扩大到200家。渠道能力进一步提升的同时,销售费用也会增加。

而且,随着纯电动汽车的布局,蔚来和小鹏之前遇到的系统问题也将被经历,他们在理想初期试图回避的一系列问题也将一同浮现,如渠道能力的补充、服务体系的构建、能量补充机制的完善等。

好在,对于即将到来的挑战,Ideal已经为自己准备了不少“粮食储备”。财报显示,理想现金及现金等价物、受限制现金、定期存款和短期投资的总额达到488.3亿元人民币(75.8亿美元),而蔚来和小鹏的储备分别为469.6亿元人民币和453.6亿元人民币。

按照何的说法,造车新势力竞争格局进入‘战国时代’后,每个公司都致力于储存更多的‘粮草’。新造车企业在发展初期(0~1阶段)需要200亿元左右,企业在长期发展阶段(1~100阶段)需要300亿元以上。这样,理想的手就有了足够的弹药,接下来就看它如何摆脱“总是落后一步”的被动局面了

至于钱怎么花?李的财务总监李铁有自己的算盘:“完成超额配售的双大上市,融资逾130亿港元,进一步强化未来增长的资本基础。我们将再接再厉,继续业务拓展,继续专注研发,继续推动电气化、智能驾驶舱、智能驾驶等领域的技术进步。”

据相关报道,美国国家公路交通安全管理局发布消息称:特斯拉申请召回20202022年美国生产的部分ModelY,共计826辆。

1900/1/1 0:00:00分享BMWXM概念车标志着BMWM在豪华细分市场开辟出一条与众不同的道路。11月30日,宝马集团在迈阿密海滩巴塞尔艺术展发布全新BMWXM概念车。

1900/1/1 0:00:00哪吒汽车12月1日公布了11月交付数据。

1900/1/1 0:00:0012月1日,智能激光雷达系统科技企业RoboSense(速腾聚创)与吉利控股集团旗下全新智能纯电品牌极氪智能科技宣布达成战略合作。

1900/1/1 0:00:00盖世汽车讯据外媒报道,多元化动力总成和电子原件供应商马瑞利在11月30日表示,其目标是在2030年前实现全部运营的碳中和。

1900/1/1 0:00:00智能驾驶江湖正在迎来一个新的历史节点。尽管行业迈过技术验证,开始步入产品打造、规模量产的新时代,然而智能驾驶如何解决各类长尾问题,如何在全场景下发挥出真正的商业价值,整个行业仍在探索之中。

1900/1/1 0:00:00