12月10日,中国汽车工业协会(以下简称“中汽协”)发布的最新产销数据显示,在刚刚过去的11月,我国汽车产销分别完成258.5万辆和252.2万辆,环比增长10.9%和8.1%,同比下降9.3%和9.1%。今年前11个月,我国汽车产销分别完成2317.2万辆和2348.9万辆,同比增长3.5%和4.5%,增速继续比1-10月小幅回落。

可以看到,今年9月份以来,汽车市场月度产销环比持续增长,整体出现了一些回暖迹象。中汽协副秘书长陈世华表示,随着国家一系列加强能源供应保障、稳定市场价格的政策措施出台,电力供应紧张局面有所缓解,原材料价格有所回落,制造业景气度有所扩大,非制造业整体保持稳定回升态势。汽车行业努力克服芯片供应短缺、零星疫情爆发和政策法规调整的影响,整体产销形势略好于月初预期。

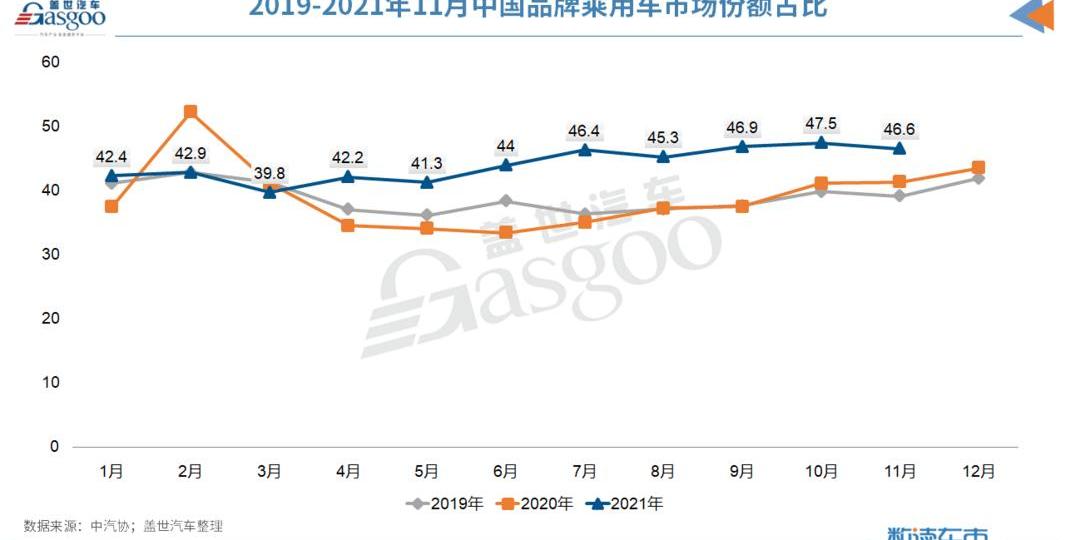

中国品牌乘用车市场份额连续8个月上升。

乘用车市场方面,由于筹码短缺和零星爆发,虽然11月乘用车继续低位运行,但月度销量环比继续增长,同比降幅较上月继续收窄。

数据显示,11月份乘用车产销分别完成223.1万辆和219.2万辆,环比增长12.2%和9.2%,同比下降4.3%和4.7%,降幅比10月份分别收窄0.4个百分点和0.3个百分点。

分车型看,与上月相比,除MPV销量略有下降外,轿车、SUV和交叉型乘用车均有不同程度的增长,其中SUV和交叉型乘用车增速较为明显,分别增长10.9%和12.3%。与去年同期相比,乘用车四大类销量均有所下降,其中MPV降幅最大,达到14.7%。

分品牌看,11月中国品牌乘用车共销售102.2万辆,环比增长7.3%,同比增长7.2%,占乘用车总销量的46.6%。中国品牌乘用车市场份额比上月下降0.8个百分点,比去年同期上升5.2个百分点。这是自今年4月以来连续第八个月。在整体产销量仍在下滑的当下,中国品牌乘用车市场份额的持续增长无疑令人振奋。中汽协副秘书长陈世华曾表示,这与自主品牌积极应对市场,灵活调整经营策略有关。

此外,主要外资品牌中,与上月相比,五大部门外资品牌销量均有所增长,其中日韩品牌增速较为明显;与去年同期相比,法系销量保持快速增长,美系销量小幅增长,其他外资品牌下滑。

1-11月,乘用车产销分别完成1887.9万辆和1906万辆,同比分别增长6.9%和7.1%。与2019年同期相比,产销分别下降1.7%和1%,降幅比1-10月分别收窄0.6和0.9个百分点。

1-11月,中国品牌乘用车共销售840.6万辆,同比增长25.1%,占乘用车销售总量的44.1%,份额比去年同期提高6.4个百分点。主要外资品牌中,与去年同期相比,法系乘用车销量保持高速增长,美系也呈现两位数的高速增长,德系、日系、韩系均出现下滑,其中韩系下滑依然最为明显。

商用车市场需求弱于上半年。

商用车方面,11月份,商用车产销分别完成35.3万辆和33万辆,环比分别增长3.2%和1.1%。同比分别下降31.9%和30.3%,降幅比10月份分别扩大5个和0.6个百分点。与2019年同期相比,商用车产销同比下降18%和17.6%,降幅比10月份分别扩大13.7和8.7个百分点。

中汽协分析认为,受国六排放标准切换、预期中的“蓝牌轻卡”政策导致的观望消费、房地产开发行业遇冷以及前期政策红利逐渐减弱等因素影响,下半年商用车需求弱于上半年。

从车型来看,与去年同期相比,货车和客车均呈下降趋势。卡车车型中,除11月微货销量增长7个百分点外,轻、中、重卡销量均同比下降,其中重卡销量减少8.4万辆,同比下降62.3%。轻型卡车同比也大幅减少,11月减少5.4万辆,同比下降26%。客车中,三类客车产销量仍在下滑,大中型客车下滑更为明显。轻型客车同比降幅较上月进一步扩大。

1-11月,商用车产销分别完成429.3万辆和442.9万辆,同比下降9.1%和5.3%,降幅比1-10月扩大2.8个百分点。从不同车型的产销情况来看,乘用车增速回落,卡车降幅扩大。与2019年同期相比,1-11月商用车产销同比增长11.1%和14.2%,增速比1-10月分别回落3.7和3.6个百分点。

新能源汽车月销量突破40万辆。

11月新能源汽车依然表现不俗,产销量创历史新高。同时,纯电动汽车和插电式混合动力汽车的产销量也创下新纪录。

数据显示,11月份,新能源汽车产销分别完成45.7万辆和45万辆,同比分别增长1.3倍和1.2倍。其中,纯电动汽车产销分别完成37.2万辆和36.1万辆,同比分别增长1.2倍和1.1倍。插电式混合动力汽车产销分别完成8.5万辆和8.9万辆,同比增长1.6倍和1.7倍;燃料电池汽车产销分别为212辆和147辆,同比分别下降26.4%和49.3%。

从渗透率来看,11月新能源汽车市场渗透率继续高于上月,达到17.8%,其中新能源乘用车市场渗透率达到19.5%。可以看出,消费者对新能源汽车的接受度越来越高,市场也逐渐从政策驱动转向市场驱动。

1-11月,新能源汽车产销分别完成302.3万辆和299万辆,同比增长1.7倍,市场渗透率达到12.7%,高于前10月。其中,纯电动汽车产销分别完成250.4万辆和246.6万辆,同比分别增长1.8倍和1.7倍;插电式混合动力汽车产销分别完成51.7万辆和52.2万辆,同比增长1.3倍和1.4倍;燃料电池汽车产销均达到10万辆,同比分别增长23.0%和16.0%。

总结:关于2021年最后一个月的市场表现,中汽协表示,随着宏观经济稳中向好的发展,汽车消费需求依然稳定,12月产销有望延续环比增长势头。全年产销将突破2600万辆,同比略有增长,其中新能源汽车全年产销有望双双突破340万辆。

但目前来看,供给端仍存在不确定性,芯片供应紧张的问题依然存在。年末,各地有序用电,国内零星疫情,增加了汽车行业供应中断的潜在风险。此外,去年12月汽车销量283万辆,位居全年最高水平。因此,由于去年同期基数因素较高,乘联会表示12月汽车产销压力仍然较大。12月10日,中国汽车工业协会(以下简称“中汽协”)发布的最新产销数据显示,在刚刚过去的11月,我国汽车产销分别完成258.5万辆和252.2万辆,环比增长10.9%和8.1%,同比下降9.3%和9.1%。今年前11个月,我国汽车产销分别完成2317.2万辆和2348.9万辆,同比增长3.5%和4.5%,增速继续比1-10月小幅回落。

可以看到,今年9月份以来,汽车市场月度产销环比持续增长,整体出现了一些回暖迹象。中汽协副秘书长陈世华表示,随着国家一系列加强能源供应保障、稳定市场价格的政策措施出台,电力供应紧张局面有所缓解,原材料价格有所回落,制造业景气度有所扩大,非制造业整体保持稳定回升态势。汽车行业努力克服芯片供应短缺、零星疫情爆发和政策法规调整的影响,整体产销形势略好于月初预期。

中国品牌乘用车市场份额连续8个月上升。

乘用车市场方面,由于筹码短缺和零星爆发,虽然11月乘用车继续低位运行,但月度销量环比继续增长,同比降幅较上月继续收窄。

数据显示,11月份乘用车产销分别完成223.1万辆和219.2万辆,环比增长12.2%和9.2%,同比下降4.3%和4.7%,降幅比10月份分别收窄0.4个百分点和0.3个百分点。

分车型看,与上月相比,除MPV销量略有下降外,轿车、SUV和交叉型乘用车均有不同程度的增长,其中SUV和交叉型乘用车增速较为明显,分别增长10.9%和12.3%。与去年同期相比,乘用车四大类销量均有所下降,其中MPV降幅最大,达到14.7%。

分品牌看,11月中国品牌乘用车共销售102.2万辆,环比增长7.3%,同比增长7.2%,占乘用车总销量的46.6%。中国品牌乘用车市场份额比上月下降0.8个百分点,比去年同期上升5.2个百分点。这是自今年4月以来连续第八个月。在整体产销量仍在下滑的当下,中国品牌乘用车市场份额的持续增长无疑令人振奋。中汽协副秘书长陈世华曾表示,这与自主品牌积极应对市场、灵活调整经营策略有关……吉斯。

此外,主要外资品牌中,与上月相比,五大部门外资品牌销量均有所增长,其中日韩品牌增速较为明显;与去年同期相比,法系销量保持快速增长,美系销量小幅增长,其他外资品牌下滑。

1-11月,乘用车产销分别完成1887.9万辆和1906万辆,同比分别增长6.9%和7.1%。与2019年同期相比,产销分别下降1.7%和1%,降幅比1-10月分别收窄0.6和0.9个百分点。

1-11月,中国品牌乘用车共销售840.6万辆,同比增长25.1%,占乘用车销售总量的44.1%,份额比去年同期提高6.4个百分点。主要外资品牌中,与去年同期相比,法系乘用车销量保持高速增长,美系也呈现两位数的高速增长,德系、日系、韩系均出现下滑,其中韩系下滑依然最为明显。

商用车市场需求弱于上半年。

商用车方面,11月份,商用车产销分别完成35.3万辆和33万辆,环比分别增长3.2%和1.1%。同比分别下降31.9%和30.3%,降幅比10月份分别扩大5个和0.6个百分点。与2019年同期相比,商用车产销同比下降18%和17.6%,降幅比10月份分别扩大13.7和8.7个百分点。

中汽协分析认为,受国六排放标准切换、预期中的“蓝牌轻卡”政策导致的观望消费、房地产开发行业遇冷以及前期政策红利逐渐减弱等因素影响,下半年商用车需求弱于上半年。

从车型来看,与去年同期相比,货车和客车均呈下降趋势。卡车车型中,除11月微货销量增长7个百分点外,轻、中、重卡销量均同比下降,其中重卡销量减少8.4万辆,同比下降62.3%。轻型卡车同比也大幅减少,11月减少5.4万辆,同比下降26%。客车中,三类客车产销量仍在下滑,大中型客车下滑更为明显。轻型客车同比降幅较上月进一步扩大。

1-11月,商用车产销分别完成429.3万辆和442.9万辆,同比下降9.1%和5.3%,降幅比1-10月扩大2.8个百分点。从不同车型的产销情况来看,乘用车增速回落,卡车降幅扩大。与2019年同期相比,1-11月商用车产销同比增长11.1%和14.2%,增速比1-10月分别回落3.7和3.6个百分点。

新能源汽车月销量突破40万辆。

11月新能源汽车依然表现不俗,产销量创历史新高。同时,纯电动汽车和插电式混合动力汽车的产销量也创下新纪录。

数据显示,11月份,新能源汽车产销分别完成45.7万辆和45万辆,同比分别增长1.3倍和1.2倍。其中,纯电动汽车产销分别完成37.2万辆和36.1万辆,同比分别增长1.2倍和1.1倍。插电式混合动力汽车产销分别完成8.5万辆和8.9万辆,同比增长1.6倍和1.7倍;燃料电池汽车产销分别为212辆和147辆,同比分别下降26.4%和49.3%。

从渗透率来看,11月新能源汽车市场渗透率继续高于上月,达到17.8%,其中新能源乘用车市场渗透率达到19.5%。可以看出,消费者对新能源汽车的接受度越来越高,市场也逐渐从政策驱动转向市场驱动。

1-11月,新能源汽车产销分别完成302.3万辆和299万辆,同比增长1.7倍,市场渗透率达到12.7%,高于前10月。其中,纯电动汽车产销分别完成250.4万辆和246.6万辆,同比分别增长1.8倍和1.7倍;插电式混合动力汽车产销分别完成51.7万辆和52.2万辆,同比增长1.3倍和1.4倍;燃料电池汽车产销均达到10万辆,同比分别增长23.0%和16.0%。

总结:关于2021年最后一个月的市场表现,中汽协表示,随着宏观经济稳中向好的发展,汽车消费需求依然稳定,12月产销有望延续环比增长势头。全年产销将突破2600万辆,同比略有增长,其中新能源汽车全年产销有望双双突破340万辆。

但目前来看,供给端仍存在不确定性,芯片供应紧张的问题依然存在。年末,各地有序用电,国内零星疫情,增加了汽车行业供应中断的潜在风险。此外,去年12月汽车销量283万辆,位居全年最高水平。因此,由于去年同期基数因素较高,乘联会表示12月汽车产销压力仍然较大。

标签:

盖世汽车讯据外媒报道,本田将在全球召回近789万辆汽车,原因是车辆的引擎盖有可能在车辆行驶过程中打开,从而增加发生碰撞的风险。

1900/1/1 0:00:00马斯克出售价值101亿美元的特斯拉股票12月2日,特斯拉提交给监管机构的文件显示,特斯拉首席执行官埃隆马斯克又出售了934091股特斯拉股票,价值10

1900/1/1 0:00:00近日,雷丁汽车公布了旗下新车型正式命名“芒果Pro”,并发布官方预告图。新车是基于在售的车型雷丁芒果打造而来,从官图来看外观有明显变化,还提供两门和四门可选。

1900/1/1 0:00:0012月3日晚间,比亚迪股份正式公布其最新销量数据公告。数据显示,其11月新车销量为98340辆,同比增长823,环比上一月增长935。

1900/1/1 0:00:0012月10日,海口光伏制氢及高压加氢一体站正式落成,海马汽车将结合自主研发的氢燃料电池汽车以及即将投入运营的光伏发电项目,

1900/1/1 0:00:00由于纯电版本的F150Lighting销售过于火爆,福特于日前正式发布公告称,将暂停该车型的预定。目前,F150Lighting的预定量达到了20万辆,远超福特预计的产能。

1900/1/1 0:00:00