今年疫情和缺芯并没有阻挡新能源汽车的快速增长。据乘联会统计,1-11月新能源乘用车批发销量280.7万辆,同比增长190.2%。同时,新能源汽车厂商批发渗透率达到15.0%。其中,11月新能源汽车厂商批发渗透率为19.9%,而11月自主品牌新能源汽车渗透率达到33.2%,不仅大幅高于市场整体水平,也再次刷新了其在乘用车的市场份额。

自主品牌新能源汽车整体增速强劲,但内部发展不平衡。

与此同时,自主品牌的新能源汽车普及率大幅提升,也给一批自主车企带来了历史上的亮点时刻。从11月新能源乘用车批发销量前十的厂商来看,特斯拉是唯一进入这一榜单的外资品牌车企,其他均为中国本土车企。其中,比亚迪以9万多辆的月销量高居11月新能源乘用车批发销售厂商榜首。今年1-11月,比亚迪新能源乘用车累计销量已达50.5万辆,同比增长225.6%。这种出色的市场表现无疑对比亚迪近期的市值上涨起到了直接的推动作用。

除了比亚迪,11月新能源汽车如Xpeng Motors、广汽爱安、李等销量也出现了倍数增长。其中,Xpeng汽车今年前11个月销量已突破8.2万辆,同比增长3倍;今年前11个月,李的销量达到7.6万辆,同样表现不俗。蔚来汽车11月销量10878辆。虽然没有跻身新能源乘用车批发销量前十,但前11个月销量接近8.1万辆,超过了大部分自主品牌车企。由此看来,现阶段“威小李”在新车企中仍处于第一阵营,这也使其有信心在新能源领域与一批传统品牌竞争。

在传统品牌中,如果说目前销量已经超过10万辆的比亚迪、长城、广汽爱安、SAIC乘用车算是自主品牌在新能源领域的头部阵营,那么紧随其后的车企,如吉利、奇瑞、长安,则可以算是自主新能源乘用车的“腰部力量”。

吉利汽车新能源汽车今年前11个月销售6.5万辆,占吉利汽车总销量的5.56%。这一渗透水平远低于新能源乘用车的整体渗透水平。目前吉利的纯电动产品主要集中在两个子品牌,几何和极氪。由于极氪只有一款量产车型,对其贡献有限,吉利现阶段纯电动汽车的销售业绩很大程度上取决于几何品牌。数据显示,今年前11个月几何品牌销量仅为1.2万辆,在整个纯电动市场中并不突出。

近年来,吉利在混合动力领域持续发力,产品覆盖PHEV、HEV、MHEV 48V等领域。这种多元化的技术路线是符合行业发展的大趋势的,但是在混合动力领域,吉利目前缺乏比较多的明星产品。

长安和奇瑞目前都有新能源子公司。长安虽然推出了高端新能源品牌奥伊塔,但由于该品牌现阶段并未交付量产车,因此不在本次讨论范围内。据乘联会统计,前11个月长安新能源乘用车销量为6.6万辆,占长安汽车总销量的5.9%。奇瑞新能源乘用车前11个月销售7.8万辆,占奇瑞总销量的10.5%。从这个比例来看,目前两种新能源汽车的渗透率都低于行业整体水平。对于长安汽车来说,其现阶段新能源乘用车的低渗透率,也凸显了奥伊塔诞生的紧迫性。

自主车企在新能源领域采用多技术路线布局。

今年自主车企在新能源汽车领域普遍较高,背后的技术路线也值得探讨。

通过梳理国内主流车企的电动化发展路线,Gaspar得出结论:传统自主车企在新能源领域的布局大多采用以BEV为主,PHEV为辅的技术路线,如比亚迪、长城汽车、SAIC乘用车等。新势力车企的技术路线布局是以BEV为主,REEV为辅。

国内主流车企电气化路线布局,信息来源:盖世汽车研究院混合动力行业报告。

据乘联会统计,今年1-11月,BEV批发销量231.3万辆,同比增长193%;PHEV累计销量为49.4万辆,同比增长177.6%。从这个数据可以看出,今年以来,BEV和PHEV新能源产品都呈现了倍数增长,其中BEV增长最快。

在BEV领域,现阶段销量表现突出的自主车企有上汽通用五菱、比亚迪、SAIC乘用车和长城汽车。上汽通用五菱今年之所以在BEV领域取得了很大的增长,主要是因为五菱洪光MINI EV在纯电动微型车领域比较强势。比亚迪采用纯电动和混动并行的发展路线。在BEV领域,秦加EV、韩EV、海豚等车型较为抢眼。根据比亚迪官方提供的11月销量数据,汉EV月销量突破万辆,是首款月销量过万的纯电动中大型车车型。海豚近三个月销量持续攀升,11月销量达到8809辆,显示出在BEV领域的爆发潜力。此外,长城汽车目前的新能源汽车增量主要来自欧拉品牌。未来,随着高端新能源品牌沙龙进入量产交付阶段,其在纯电动市场的表现也值得期待。

比亚迪DM-i平台产品的优势。来源:盖世汽车研究院混合动力行业报告。

在PHEV领域,比亚迪在自主车企中脱颖而出。得益于DM-i超级混动技术的大规模应用,比亚迪在赛场上涌现出秦DM、韩DM、宋DM、唐DM等一批明星车型。截至今年11月,比亚迪今年共售出22.8万辆PHEV车型。

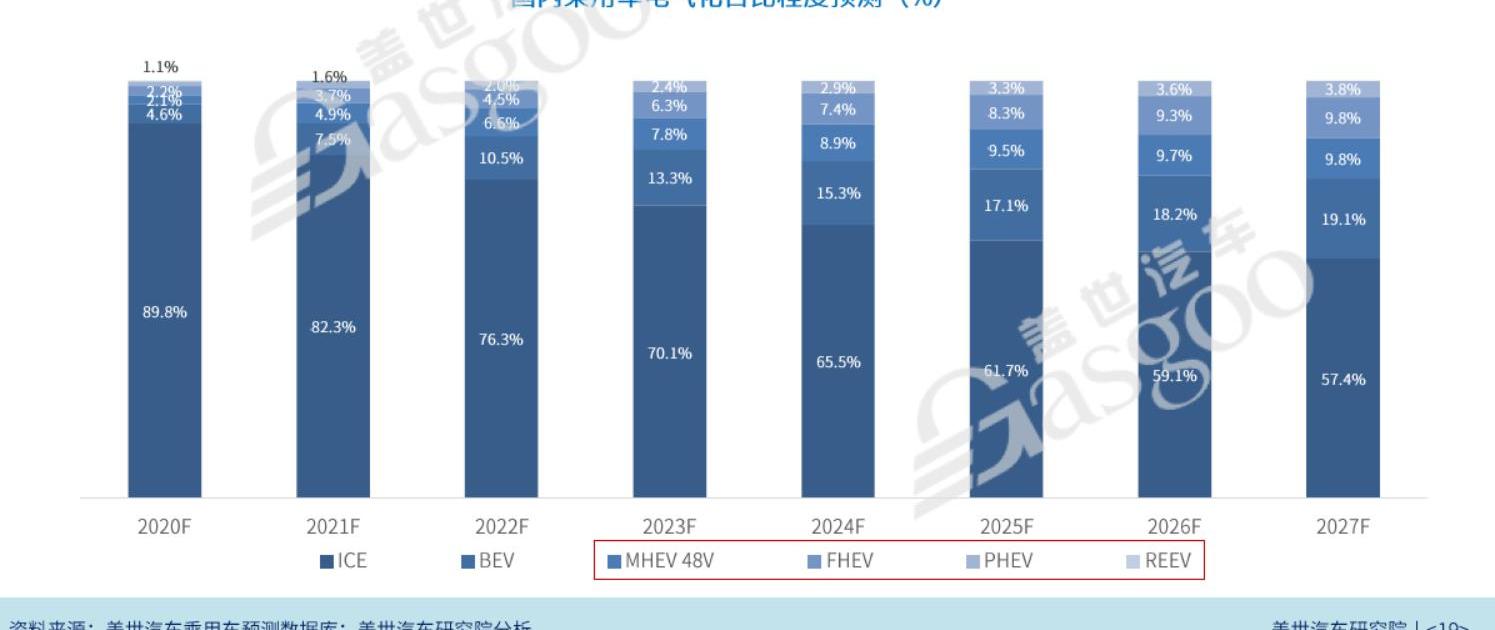

国内乘用车电气化比例预测,数据来源:盖世汽车研究院。

盖世汽车研究院高级分析师指出,随着中国“双碳”目标的实施,排放法规逐渐收紧,混合动力技术的发展对低碳汽车产业具有重要作用。比如搭载PHEV或REEV的车辆节油率可以达到60%-95%,那么混合动力汽车接下来应该会有爆发式增长。预计2027年混合动力市场销量将达到236.1万辆,占整体的23.4%。

良好的技术储备是保证未来新能源汽车可持续增长的关键。然而,展望未来五年,国内新能源汽车市场将迎来更加激烈的竞争。

自主品牌在新能源领域只有五年的窗口期。

得益于今年新能源汽车销量的超预期增长,行业对其未来增长持乐观态度。据中汽协预测,今年我国新能源汽车销量将达到340万辆,同比增长1.5倍。明年新能源汽车销量将超过500万辆,普及率超过20%。

新能源汽车的高度发展也为整车制造商和相关配套供应商提供了机遇。目前,国内外整车厂商、电池、芯片供应商加紧布局,不断增加产能,为未来新能源汽车的快速发展奠定了基础。就整车厂商而言,除了自主车企在高端新能源汽车领域不断推出新品牌,外资、合资车企在新能源汽车领域的布局也开始加速,就连一向保守的日系车企如丰田、本田也推出了自己的电动品牌。ALL IN电气化已经成为车企布局未来市场的共识。中科院院士、中国电动汽车百人会副理事长高指出,未来一年合资车企将集体发力,2023年中外品牌新能源汽车将进入激烈竞争期。未来五年……,随着中国新能源汽车市场进入高速增长期,竞争会越来越激烈,新能源领域的最后一轮淘汰赛也将到来。

换句话说,随着合资车企大规模进军新能源市场的时间临近,留给自主品牌的机会已经不多了。对于现阶段在新能源领域尚未形成规模优势的自主车企来说,更应该意识到向新能源转型的紧迫性。今年疫情和缺芯并没有阻挡新能源汽车的快速增长。据乘联会统计,1-11月新能源乘用车批发销量280.7万辆,同比增长190.2%。同时,新能源汽车厂商批发渗透率达到15.0%。其中,11月新能源汽车厂商批发渗透率为19.9%,而11月自主品牌新能源汽车渗透率达到33.2%,不仅大幅高于市场整体水平,也再次刷新了其在乘用车的市场份额。

自主品牌新能源汽车整体增速强劲,但内部发展不平衡。

与此同时,自主品牌的新能源汽车普及率大幅提升,也给一批自主车企带来了历史上的亮点时刻。从11月新能源乘用车批发销量前十的厂商来看,特斯拉是唯一进入这一榜单的外资品牌车企,其他均为中国本土车企。其中,比亚迪以9万多辆的月销量高居11月新能源乘用车批发销售厂商榜首。今年1-11月,比亚迪新能源乘用车累计销量已达50.5万辆,同比增长225.6%。这种出色的市场表现无疑对比亚迪近期的市值上涨起到了直接的推动作用。

除了比亚迪,11月新能源汽车如Xpeng Motors、广汽爱安、李等销量也出现了倍数增长。其中,Xpeng汽车今年前11个月销量已突破8.2万辆,同比增长3倍;今年前11个月,李的销量达到7.6万辆,同样表现不俗。蔚来汽车11月销量10878辆。虽然没有跻身新能源乘用车批发销量前十,但前11个月销量接近8.1万辆,超过了大部分自主品牌车企。由此看来,现阶段“威小李”在新车企中仍处于第一阵营,这也使其有信心在新能源领域与一批传统品牌竞争。

在传统品牌中,如果说目前销量已经超过10万辆的比亚迪、长城、广汽爱安、SAIC乘用车算是自主品牌在新能源领域的头部阵营,那么紧随其后的车企,如吉利、奇瑞、长安,则可以算是自主新能源乘用车的“腰部力量”。

吉利汽车新能源汽车今年前11个月销售6.5万辆,占吉利汽车总销量的5.56%。这一渗透水平远低于新能源乘用车的整体渗透水平。目前吉利的纯电动产品主要集中在两个子品牌,几何和极氪。由于极氪只有一款量产车型,对其贡献有限,吉利现阶段纯电动汽车的销售业绩很大程度上取决于几何品牌。数据显示,今年前11个月几何品牌销量仅为1.2万辆,在整个纯电动市场中并不突出。

近年来,吉利在混合动力领域持续发力,产品覆盖PHEV、HEV、MHEV 48V等领域。这种多元化的技术路线是符合行业发展的大趋势的,但是在混合动力领域,吉利目前缺乏比较多的明星产品。

长安和奇瑞目前都有新能源子公司。长安虽然推出了高端新能源品牌奥伊塔,但由于该品牌现阶段并未交付量产车,因此不在本次讨论范围内。据乘联会统计,前11个月长安新能源乘用车销量为6.6万辆,占长安汽车总销量的5.9%。奇瑞新能源乘用车前11个月销售7.8万辆,占奇瑞总销量的10.5%。从这个比例来看,目前两种新能源汽车的渗透率都低于行业整体水平。对于长安汽车来说,其现阶段新能源乘用车的低渗透率,也凸显了奥伊塔诞生的紧迫性。

自主车企在新能源领域采用多技术路线布局。

今年自主车企在新能源汽车领域普遍较高,背后的技术路线也值得探讨。

通过梳理国内主流车企的电动化发展路线,Gaspar得出结论:传统自主车企在新能源领域的布局大多采用以BEV为主,PHEV为辅的技术路线,如比亚迪、长城汽车、SAIC乘用车等。新势力车企的技术路线布局是以BEV为主,REEV为辅。

国内主流车企电气化路线布局,信息来源:盖世汽车研究院混合动力行业报告。

据乘联会统计,今年1-11月,BEV批发销量231.3万辆,同比增长193%;PHEV累计销量为49.4万辆,同比增长177.6%。从这个数据可以看出,今年以来,BEV和PHEV新能源产品都呈现了倍数增长,其中BEV增长最快。

在BEV领域,现阶段销量表现突出的自主车企有上汽通用五菱、比亚迪、SAIC乘用车和长城汽车。上汽通用五菱今年之所以在BEV领域取得了很大的增长,主要是因为五菱洪光MINI EV在纯电动微型车领域比较强势。比亚迪采用纯电动和混动并行的发展路线。在BEV领域,秦加EV、韩EV、海豚等车型较为抢眼。根据比亚迪官方提供的11月销量数据,汉EV月销量突破万辆,是首款月销量过万的纯电动中大型车车型。海豚近三个月销量持续攀升,11月销量达到8809辆,显示出在BEV领域的爆发潜力。此外,长城汽车目前的新能源汽车增量主要来自欧拉品牌。未来,随着高端新能源品牌沙龙进入量产交付阶段,其在纯电动市场的表现也值得期待。

比亚迪DM-i平台产品的优势。来源:盖世汽车研究院混合动力行业报告。

在PHEV领域,比亚迪在自主车企中脱颖而出。得益于DM-i超级混动技术的大规模应用,比亚迪在赛场上涌现出秦DM、韩DM、宋DM、唐DM等一批明星车型。截至今年11月,比亚迪今年共售出22.8万辆PHEV车型。

国内乘用车电气化比例预测,数据来源:盖世汽车研究院。

盖世汽车研究院高级分析师指出,随着中国“双碳”目标的实施,排放法规逐渐收紧,混合动力技术的发展对低碳汽车产业具有重要作用。比如搭载PHEV或REEV的车辆节油率可以达到60%-95%,那么混合动力汽车接下来应该会有爆发式增长。预计2027年混合动力市场销量将达到236.1万辆,占整体的23.4%。

良好的技术储备是保证未来新能源汽车可持续增长的关键。然而,展望未来五年,国内新能源汽车市场将迎来更加激烈的竞争。

自主品牌在新能源领域只有五年的窗口期。

得益于今年新能源汽车销量的超预期增长,行业对其未来增长持乐观态度。据中汽协预测,今年我国新能源汽车销量将达到340万辆,同比增长1.5倍。明年新能源汽车销量将超过500万辆,普及率超过20%。

新能源汽车的高度发展也为整车制造商和相关配套供应商提供了机遇。目前,国内外整车厂商、电池、芯片供应商加紧布局,不断增加产能,为未来新能源汽车的快速发展奠定了基础。就整车厂商而言,除了自主车企在高端新能源汽车领域不断推出新品牌,外资、合资车企在新能源汽车领域的布局也开始加速,就连一向保守的日系车企如丰田、本田也推出了自己的电动品牌。ALL IN电气化已经成为车企布局未来市场的共识。中科院院士、中国电动汽车百人会副理事长高指出,未来一年合资车企将集体发力,2023年中外品牌新能源汽车将进入激烈竞争期。未来五年……,随着中国新能源汽车市场进入高速增长期,竞争会越来越激烈,新能源领域的最后一轮淘汰赛也将到来。

换句话说,随着合资车企大规模进军新能源市场的时间临近,留给自主品牌的机会已经不多了。对于现阶段在新能源领域尚未形成规模优势的自主车企来说,更应该意识到向新能源转型的紧迫性。

据宁德新闻网消息,12月21日,位于福建宁德福鼎市的福鼎时代锂离子电池生产基地一期项目2号厂房投产、4号厂房动工。这意味着,宁德时代全球最大单体项目正式拉开生产序幕。

1900/1/1 0:00:00近两年,随着智能网联技术商业化落地加快,L2级别自动驾驶渗透率逐步提升。相关统计显示,2020年中国L2级智能网联乘用车的市场渗透率达到了15。

1900/1/1 0:00:00盖世汽车讯据外媒报道,现代汽车集团将其2026年全球电动汽车的销量目标从100万辆提高到170万辆,突出了该车企为满足日益增长的电动汽车需求而做出的努力。

1900/1/1 0:00:00宏碁指控大众侵犯专利,大众回应:毫无根据据德国《经济周刊》12月21日报道,中国电脑制造商宏碁在美国对大众汽车提起诉讼,指控其侵犯移动通信专利。

1900/1/1 0:00:0012月24日,风行T5EVO潮享派对风行品牌之夜暨粉丝周年盛典即将在海南三亚潮酷开启,此前通过全国粉丝招募、有奖互动产生的数十名幸运用户即将奔赴三亚,参与这场充满时尚潮流气息的平安夜盛宴。

1900/1/1 0:00:00作者神译局神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

1900/1/1 0:00:00