狼越贪婪,越舒服。

今年,滴滴正是如此。从走出负面漩涡赴美上市,到从网信办下架“滴滴出行”App及25款相关应用,甚至官方宣布开始从纽交所退市,几乎从未从舆论上下来过。而橙心优化的迅速崩溃,让滴滴一夜之间回到了解放前。

12月30日,滴滴公布了截至2021年6月30日未经审计的第二季度业绩和截至2021年9月30日未经审计的第三季度业绩。虽然我们无法从这里展示的数据中完全了解滴滴这几年的发展情况,以及未来会走向何方,但至少,随着亏损金额的不断增加,所有的原因都暴露出来了。

亏损加剧,都是因为投资失败。

平心而论,滴滴的困境众所周知,是否亏损也是一个标志。无奈,由于各级业务板块发展不平衡,亏损加剧到这种程度,确实出乎意料。

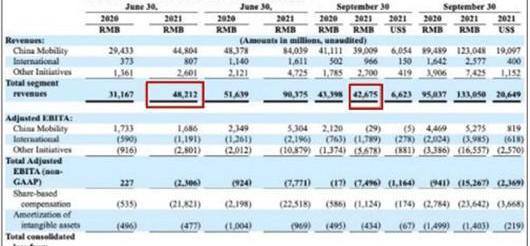

总营收方面,第二季度,滴滴中国业务贡献448亿元,而国际及其他业务总营收为34亿元。第三季度,中国业务的总收入也占了很大一部分,达到390亿元。但与第二季度相比,滴滴第三季度总营收仍有所下降,即使去年同期为434亿元,也下降了2%,至427亿元。

在这种背景下,相对于第二季度中国出行业务实现盈利17亿元、国际业务亏损12亿元、其他业务亏损28亿元的盈利状态,滴滴在整个第三季度的盈利表现自然不会有所好转。其中,中国旅游业务干脆扭亏为盈2900万元,国际业务亏损18亿元,其他业务亏损扩大至57亿元。

此外,由于投资橙心的公允价值变动,滴滴第三季度确认净投资亏损208亿元,该季度亏损总额直接放大至306亿元。

由此,到12月30日,滴滴美股股价较前一日下跌近9%,归因为每股4.94美元,总市值238.27亿美元,折合人民币1517.39亿元。也就是说,在美股逗留的半年时间里,滴滴市值突然比上市之初下降了65%,蒸发了差不多2800亿元。

回顾今年6月底,滴滴在美国股市上市,尽管它以每股14美元的价格发行了2.88亿ADS。事实上,滴滴不仅在IPO首日上涨近18.93%至16.65美元,还比原计划的2.88亿股多出售了10%至3.17亿ADS。

真的是暂时的改变。

本来是想通过资本市场为自己的疯狂扩张买单。谁能想到,由于我业务过度扩张,滴滴直接火了。更何况,随着财报的发布,滴滴一方面披露了准备纽交所退市和港股上市的相关信息,另一方面也在为高层人事变动做打算。

不用说,阿里巴巴董事长兼首席执行官张勇辞去了滴滴董事会董事的职务。出于什么原因,滴滴现在真的需要一个好医生来治疗。

大家都认为,过去几年,滴滴用极端手段把网约车市场份额提高到60% ~ 90%后,谁还不惜重金补贴用户和司机,靠这种轻资产模式就能保持盈利。但“头铁”的滴滴总想发横财,任何能撬动杠杆的投资都想混。

从2018年开始,滴滴开始了疯狂的投资行为。从外卖、自行车共享、公交共享、网上汽车共享,到网络安全、云计算、无人驾驶等各种跨界领域,我们从未放过。与此同时,国际业务的实施,如滴滴出行移动,与日本软银合资……增加了滴滴的财务负担。

入市有风险,投资需谨慎。

回到现在,其实在滴滴公布的财报中,可以找到投资行为导致巨额亏损的痕迹。滴滴可以被一句简单的“对橙心的投资公允价值发生了变化”带走,但橙心业务的衰落却能反映出滴滴每次试图复制网约车服务的不足。

为了在最短的时间内垄断某个业务板块,我们在疯狂的花钱。一旦在一定时间内达不到预期,选择“分手”。这次操作之后,后续资金的切断不仅让目前的业务难以为继,为其搭建的一系列运营框架和资源消耗也直接陷入了泡沫。

以把滴滴拖进亏损泥淖的橙心业务为例。微信小程序经过4个多月的初期运营,滴滴的“橙心优化”app于去年9月正式上线,目标直指美团的同类竞争对手,如买菜、同程生活、十个俱乐部、美食享受等。

然而,这与自行车共享业务是一样的。如果这个义务是为了实现可持续发展,完成“公司员工、团购平台、供应商、仓库、消费者”的全链条循环,并没有想象中那么容易。

慢慢的,短期内无法自筹资金,监管部门对“低价倾销”和“不正当竞争”的零容忍,以及随后资本市场的降温潮,让滴滴橙心业务的发展越来越尴尬。所以,与其说橙心业务如此巨亏是滴滴“不想玩”造成的,不如将其视为业务扩张的又一次无脑投资。

其实从滴滴可以无视数据安全赴美上市,就可以看出滴滴这几年在市场扩张中承受了多大的资金压力。如今,包括淡马锡、高耀资本在内的多家机构开始退出滴滴前20大股东名单后,滴滴在资本市场上所能引发的资本跟进效应必将大幅降低。

的确,橙心业务的巨亏不会压垮滴滴。单从网约车服务规模来看,第二季度和第三季度,滴滴核心平台总成交量分别达到30.04亿和28.55亿。其中,总量达25.7亿单和23.56亿单的中国业务,足以让滴滴在网约车市场继续扩张。

但话又说回来,就像大部分互联网公司希望依靠资本市场完成资本补充一样,滴滴的生存模式一直存在一定的隐患。或许,随着滴滴正式从美股退市,按照预计年后“转行”港股的时间脱胎换骨也不是不可能完成的任务,乱七八糟的投资项目还是有机会得到支持的。然后呢?巨大的亏损缺口需要由企业来填补。狼越贪婪,越舒服。

今年,滴滴正是如此。从走出负面漩涡赴美上市,到从网信办下架“滴滴出行”App及25款相关应用,甚至官方宣布开始从纽交所退市,几乎从未从舆论上下来过。而橙心优化的迅速崩溃,让滴滴一夜之间回到了解放前。

12月30日,滴滴公布了截至2021年6月30日未经审计的第二季度业绩和截至2021年9月30日未经审计的第三季度业绩。虽然我们无法从这里展示的数据中完全了解滴滴这几年的发展情况,以及未来会走向何方,但至少,随着亏损金额的不断增加,所有的原因都暴露出来了。

亏损加剧,都是因为投资失败。

平心而论,滴滴的困境众所周知,是否亏损也是一个标志。无奈,由于各级业务板块发展不平衡,亏损加剧……到这种程度,这确实是意料之外的。

总营收方面,第二季度,滴滴中国业务贡献448亿元,而国际及其他业务总营收为34亿元。第三季度,中国业务的总收入也占了很大一部分,达到390亿元。但与第二季度相比,滴滴第三季度总营收仍有所下降,即使去年同期为434亿元,也下降了2%,至427亿元。

在这种背景下,相对于第二季度中国出行业务实现盈利17亿元、国际业务亏损12亿元、其他业务亏损28亿元的盈利状态,滴滴在整个第三季度的盈利表现自然不会有所好转。其中,中国旅游业务干脆扭亏为盈2900万元,国际业务亏损18亿元,其他业务亏损扩大至57亿元。

此外,由于投资橙心的公允价值变动,滴滴第三季度确认净投资亏损208亿元,该季度亏损总额直接放大至306亿元。

由此,到12月30日,滴滴美股股价较前一日下跌近9%,归因为每股4.94美元,总市值238.27亿美元,折合人民币1517.39亿元。也就是说,在美股逗留的半年时间里,滴滴市值突然比上市之初下降了65%,蒸发了差不多2800亿元。

回顾今年6月底,滴滴在美国股市上市,尽管它以每股14美元的价格发行了2.88亿ADS。事实上,滴滴不仅在IPO首日上涨近18.93%至16.65美元,还比原计划的2.88亿股多出售了10%至3.17亿ADS。

真的是暂时的改变。

本来是想通过资本市场为自己的疯狂扩张买单。谁能想到,由于我业务过度扩张,滴滴直接火了。更何况,随着财报的发布,滴滴一方面披露了准备纽交所退市和港股上市的相关信息,另一方面也在为高层人事变动做打算。

不用说,阿里巴巴董事长兼首席执行官张勇辞去了滴滴董事会董事的职务。出于什么原因,滴滴现在真的需要一个好医生来治疗。

大家都认为,过去几年,滴滴用极端手段把网约车市场份额提高到60% ~ 90%后,谁还不惜重金补贴用户和司机,靠这种轻资产模式就能保持盈利。但“头铁”的滴滴总想发横财,任何能撬动杠杆的投资都想混。

从2018年开始,滴滴开始了疯狂的投资行为。从外卖、自行车共享、公交共享、网上汽车共享,到网络安全、云计算、无人驾驶等各种跨界领域,我们从未放过。与此同时,与日本软银合资的滴滴出行移动等国际业务的实施,增加了滴滴的财务负担。

入市有风险,投资需谨慎。

回到现在,其实在滴滴公布的财报中,可以找到投资行为导致巨额亏损的痕迹。滴滴可以被一句简单的“对橙心的投资公允价值发生了变化”带走,但橙心业务的衰落却能反映出滴滴每次试图复制网约车服务的不足。

为了在最短的时间内垄断某个业务板块,我们在疯狂的花钱。一旦在一定时间内达不到预期,选择“分手”。这次操作之后,后续资金的切断不仅让目前的业务难以为继,为其搭建的一系列运营框架和资源消耗也直接陷入了泡沫。

以把滴滴拖进亏损泥淖的橙心业务为例。微信小程序初期运营四个多月后,滴滴“橙心优化”app正式……去年9月unched,其目标直接针对美团的同类竞争对手,比如买菜、同程生活、十家俱乐部、美食享受。

然而,这与自行车共享业务是一样的。如果这个义务是为了实现可持续发展,完成“公司员工、团购平台、供应商、仓库、消费者”的全链条循环,并没有想象中那么容易。

慢慢的,短期内无法自筹资金,监管部门对“低价倾销”和“不正当竞争”的零容忍,以及随后资本市场的降温潮,让滴滴橙心业务的发展越来越尴尬。所以,与其说橙心业务如此巨亏是滴滴“不想玩”造成的,不如将其视为业务扩张的又一次无脑投资。

其实从滴滴可以无视数据安全赴美上市,就可以看出滴滴这几年在市场扩张中承受了多大的资金压力。如今,包括淡马锡、高耀资本在内的多家机构开始退出滴滴前20大股东名单后,滴滴在资本市场上所能引发的资本跟进效应必将大幅降低。

的确,橙心业务的巨亏不会压垮滴滴。单从网约车服务规模来看,第二季度和第三季度,滴滴核心平台总成交量分别达到30.04亿和28.55亿。其中,总量达25.7亿单和23.56亿单的中国业务,足以让滴滴在网约车市场继续扩张。

但话又说回来,就像大部分互联网公司希望依靠资本市场完成资本补充一样,滴滴的生存模式一直存在一定的隐患。或许,随着滴滴正式从美股退市,按照预计年后“转行”港股的时间脱胎换骨也不是不可能完成的任务,乱七八糟的投资项目还是有机会得到支持的。然后呢?巨大的亏损缺口需要由企业来填补。

来源:CarandDriver作者丁唯一编辑李欢欢这一次,特斯拉的“等等党”们大失所望,苦苦等来的不是降价,而是上涨超8成的保费。

1900/1/1 0:00:00“厂子倒闭咯,没得以前热闹咯”,重庆合川高新区天顶汽车城里,开着一家小餐馆的张阿姨看着店门前荒凉的银翔大道,苦笑着打趣道。

1900/1/1 0:00:00致广汽本田850万车主:都说人这一辈子最难拥有的奢侈品,是生命的觉悟与开悟;一颗自由、喜悦与充满爱的心;走遍天下的气魄;享受真正属于自己的空间与时间;任何时候都有真正懂你的人;

1900/1/1 0:00:00随着各大品牌持续发力,纯电动汽车的高端化态势明显。向高端“质变”的过程中,很多人将目光聚焦“智能”,却忽略了造车最核心的“制造”。

1900/1/1 0:00:00在国内皮卡解禁和消费升级趋势下,皮卡行业迎来更多入局者,众多皮卡车型涌入市场,皮卡乘用化概念越来越火。

1900/1/1 0:00:00来源:Pixabay作者秦章勇编辑李欢欢直到被通知“离岗休假”,伊薇仍然不敢相信,自己深度认同的特斯拉会抛弃自己。

1900/1/1 0:00:00