2022年1月11日,客运协会发布了2021年12月全国乘用车产销数据。2021年12月,乘用车市场零售额210.5万辆,同比下降7.9%。2021年1-12月,社会零售总额2014.6万辆,同比增长4.4%,比1-11月回落1.7个百分点。增速摊薄的原因主要是受2020年7-12月零售基数高的影响。

2021年86万辆净零售量中,传统燃油汽车减少102万辆,同比下降6%,新能源汽车增加188万辆,同比增长169%。新能源汽车对乘用车同比增速贡献了9个百分点。12月份,厂商批发销量236.6万辆,同比增长2.3%,环比增长10.0%,较2019年12月份增长9.2%。1-12月累计批发销量2109.8万辆,同比增长6.7%,较2019年同期减少近1万辆。

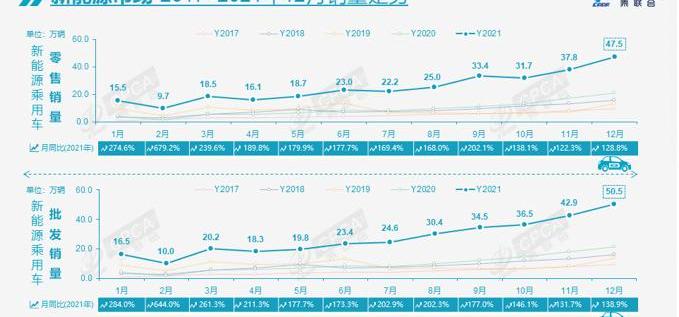

新能源乘用车方面,12月新能源乘用车批发销量达到50.5万辆,同比增长138.9%,环比增长17.8%。1-12月,新能源乘用车批发量331.2万辆,同比增长181.0%。12月新能源乘用车零售额47.5万辆,同比增长128.8%,环比增长25.4%。1-12月,新能源汽车零售额298.9万辆,同比增长169.1%。新能源汽车的趋势与传统燃油汽车强烈不同,实现了新能源汽车对燃油汽车市场的部分替代效应,通过用户的市场选择证明了消费需求的变化,加速了汽车市场向新能源的转变。

12月新能源汽车厂商批发渗透率为21.3%,1-12月渗透率为15.7%,明显高于2020年5.8%的渗透率。12月,自主品牌新能源汽车普及率为35.2%;新能源汽车在豪华车中的渗透率为27.2%;主流合资品牌新能源汽车渗透率仅为3.7%。12月份,纯电动汽车批发销量42.3万辆,同比增长137.9%;插电式混合动力销量达8.2万辆,同比增长143.9%,占比16%。12月电动汽车高端车型销量强劲增长,中低端趋势强劲,纯电动市场哑铃型结构有所改善。其中,A00的批发销量为13.9万辆,占纯电动汽车的33%;A0批发销量6万,纯电动占比14%;a级电动车占纯电动车的25%,从底部上升;b级车达到11.4万辆,环比增长25%,占纯电动汽车的27%。

12月国内新能源汽车零售渗透率为22.6%,1-12月渗透率为14.8%,明显高于2020年5.8%的渗透率。12月,新能源汽车在自主品牌中的渗透率为39%;新能源汽车在豪华车中的渗透率为32.7%;新能源汽车在主流合资品牌中的渗透率仅为3.3%。12月新能源汽车出口保持强劲增长,SAIC乘用车出口新能源汽车5716辆,吉利汽车637辆,比亚迪563辆,特斯拉中国245辆,长城汽车203辆。国内市场主要是其他汽车企业的新能源汽车。12月新能源乘用车市场呈现多元化,SAIC和广汽表现相对较好,传统车企亮点突出。比亚迪的纯电动和插电式混动双轮驱动性能强劲。批发销量突破1万辆的企业有14家,较上期大幅增长,包括:比亚迪93338辆、特斯拉中国70847辆、上汽通用五菱60372辆、长城汽车20926辆、奇瑞汽车20501辆、吉利汽车16831辆、Xpeng汽车16000辆、SAIC乘用车14868辆、广汽爱安14500辆新势力:12月,小鹏、理想、蔚来、哪吒、零跑、威马等新势力销量同比、环比普遍较好,尤其是小鹏、理想、蔚来、哪吒销量突破万辆,零跑、威马等第二梯队企业也迅速将销量提升至月销5000辆以上。主流合资品牌中,南北大众批发新能源汽车19498辆,占主流合资的46%。大众坚定的电气化转型战略初见成效。上汽通用和华晨宝马新能源销量双双突破5000辆也很优秀,其他合资和豪华品牌还需发力。乘联会表示,随着新能源补贴的实施,部分车型价格有所微调,消费心态有所改变,对新能源汽车的需求仍会略有影响。但新能源汽车持续火爆,前期有大量未交付订单积压,因此大部分新能源汽车销量不会受到坡度下滑的明显影响。原预计2022年新能源乘用车销量为480万辆,目前应调整为550万辆以上,新能源乘用车普及率达到25%左右。新能源汽车预计突破600万辆,新能源汽车普及率在22%左右。2022年1月11日,客运协会发布了2021年12月全国乘用车产销数据。2021年12月,乘用车市场零售额210.5万辆,同比下降7.9%。2021年1-12月,社会零售总额2014.6万辆,同比增长4.4%,比1-11月回落1.7个百分点。增速摊薄的原因主要是受2020年7-12月零售基数高的影响。

2021年86万辆净零售量中,传统燃油汽车减少102万辆,同比下降6%,新能源汽车增加188万辆,同比增长169%。新能源汽车对乘用车同比增速贡献了9个百分点。12月份,厂商批发销量236.6万辆,同比增长2.3%,环比增长10.0%,较2019年12月份增长9.2%。1-12月累计批发销量2109.8万辆,同比增长6.7%,较2019年同期减少近1万辆。

新能源乘用车方面,12月新能源乘用车批发销量达到50.5万辆,同比增长138.9%,环比增长17.8%。1-12月,新能源乘用车批发量331.2万辆,同比增长181.0%。12月新能源乘用车零售额47.5万辆,同比增长128.8%,环比增长25.4%。1-12月,新能源汽车零售额298.9万辆,同比增长169.1%。新能源汽车的发展趋势与传统燃油汽车有很大不同,实现了新能源汽车对未来的部分替代作用……汽车市场,通过用户的市场选择来证明消费需求的变化,加速汽车市场向新能源的转型。

12月新能源汽车厂商批发渗透率为21.3%,1-12月渗透率为15.7%,明显高于2020年5.8%的渗透率。12月,自主品牌新能源汽车普及率为35.2%;新能源汽车在豪华车中的渗透率为27.2%;主流合资品牌新能源汽车渗透率仅为3.7%。12月份,纯电动汽车批发销量42.3万辆,同比增长137.9%;插电式混合动力销量达8.2万辆,同比增长143.9%,占比16%。12月电动汽车高端车型销量强劲增长,中低端趋势强劲,纯电动市场哑铃型结构有所改善。其中,A00的批发销量为13.9万辆,占纯电动汽车的33%;A0批发销量6万,纯电动占比14%;a级电动车占纯电动车的25%,从底部上升;b级车达到11.4万辆,环比增长25%,占纯电动汽车的27%。

12月国内新能源汽车零售渗透率为22.6%,1-12月渗透率为14.8%,明显高于2020年5.8%的渗透率。12月,新能源汽车在自主品牌中的渗透率为39%;新能源汽车在豪华车中的渗透率为32.7%;新能源汽车在主流合资品牌中的渗透率仅为3.3%。12月新能源汽车出口保持强劲增长,SAIC乘用车出口新能源汽车5716辆,吉利汽车637辆,比亚迪563辆,特斯拉中国245辆,长城汽车203辆。国内市场主要是其他汽车企业的新能源汽车。12月新能源乘用车市场呈现多元化,SAIC和广汽表现相对较好,传统车企亮点突出。比亚迪的纯电动和插电式混动双轮驱动性能强劲。批发销量突破1万辆的企业有14家,较上期大幅增长,包括:比亚迪93338辆、特斯拉中国70847辆、上汽通用五菱60372辆、长城汽车20926辆、奇瑞汽车20501辆、吉利汽车16831辆、Xpeng汽车16000辆、SAIC乘用车14868辆、广汽爱安14500辆新势力:12月,小鹏、理想、蔚来、哪吒、零跑、威马等新势力销量同比、环比普遍较好,尤其是小鹏、理想、蔚来、哪吒销量突破万辆,零跑、威马等第二梯队企业也迅速将销量提升至月销5000辆以上。主流合资品牌中,南北大众批发新能源汽车19498辆,占主流合资的46%。大众坚定的电气化转型战略初见成效。上汽通用和华晨宝马新能源销量双双突破5000辆也很优秀,其他合资和豪华品牌还需发力。乘联会表示,随着新能源补贴的实施,部分车型价格有所微调,消费心态有所改变,对新能源汽车的需求仍会略有影响。但新能源汽车持续火爆,前期有大量未交付订单积压,因此大部分新能源汽车销量不会受到坡度下滑的明显影响。原预计2022年新能源乘用车销量为480万辆,目前应调整为550万辆以上,新能源乘用车普及率达到25%左右。新能源汽车预计突破600万辆,新能源汽车普及率在22%左右。

1月11日讯,乘联会数据显示,2021年12月新能源乘用车市场零售达到475万辆,同比增长1288,环比增长254。112月新能源车零售2989万辆,同比增长1691。

1900/1/1 0:00:00以“为造车自由而生”为主题,2022UPDAY悠跑体验日线上发布会,在今日(1月11日)1500正式开启。

1900/1/1 0:00:00乘联会数据显示,2021年12月新能源乘用车市场零售达到475万辆,同比增长1288,环比增长254。112月新能源车零售2989万辆,同比增长1691。

1900/1/1 0:00:001月10日,宝钢股份与蔚来在上海嘉定蔚来公司举行战略合作签约仪式,标志着双方携手开启战略合作新征程。

1900/1/1 0:00:00本周,国内外汽车行业有哪些大事件发生北京市2022年将推动小米汽车开工和理想汽车建设1月6日,北京市第十五届人民代表大会第五次会议开幕。

1900/1/1 0:00:00纯电动车的续航里程为什么这么不准确呢?明明标的续航里程是600公里,有多少车主能跑到600公里?相信很多车主在购买新能源车时,销售在介绍自家产品的续航里程,

1900/1/1 0:00:00