2021年,我国汽车产销分别达到2608.2万辆和2627.5万辆,同比分别增长3.4%和3.8%,成功结束了“三连降”的下滑趋势。其中,自主品牌乘用车2021年共销售954.3万辆,同比增长23.1%,占乘用车总销量的44.4%,创下近十年新高,比2020年提高6个百分点。

在这背后,长安、长城、比亚迪等头部自主车企销量大幅增长,其中新能源板块的出色表现是重要推动力。此外,去年以韦小立等为代表的新型造车企业交付量持续上升,海外出口激增也为自主乘用车市场份额的稳定增长提供了重要推动。可以说,随着整体车市的持续回暖,自主车企迎来高光时刻。

图片来源:盖世汽车

新老造车势力齐发力,自主份额大幅提升。

最近各家车企都发布了2021年的销量数据。整体来看,主流自主乘用车品牌都取得了不错的成绩,尤其是头部车企,大多增长非常强劲。

从规模来看,去年共有四家自主乘用车进入百万俱乐部,分别是吉利、长安、长城和上汽通用五菱。其中,吉利虽然整体销量较上年没有明显增长,但在2021年成功超越SAIC-大众,首次挤进乘用车企业年度批发销量Top3,仅次于一汽-大众和上汽-通用。

长安、长城和上汽通用五菱2021年分别实现乘用车销量120万辆、1047987辆和1039938辆,同比分别增长23.1%、18.2%和24.5%,可谓2021年自主乘用车最重要的销量增长点。其中,上汽通用五菱方面,仅GSEV(全球小型纯电动汽车架构)销量就达452,238辆,同比增长160%,主力车型洪光MINIEV贡献426,452辆,上市以来整体销量突破55万辆。

奇瑞、SAIC乘用车、比亚迪等。位于第二梯队的,表现也非常出色。据官方统计,2021年,这三家车企的乘用车板块分别销售新车865,352,800,767和730,093辆,同比分别增长36.8%,21.72%和75.4%,这也是自主板块的重要贡献点。尤其值得一提的是,比亚迪得益于电动化战略的深化,去年实现新能源乘用车销量603,783辆,较2019年同期大幅增长218.30%,因此比亚迪在2021年再次蝉联国内新能源乘用车销量冠军。

图片来源:盖世汽车

除了传统的自主乘用车板块,在刚刚过去的2021年,以韦小立为代表的新车品牌也凭借持续的高交付量,为自主乘用车板块市场份额的提升贡献了动力。

尤其是三款有头的全新车去年总交付量超过9万辆,其中Xpeng Motors甚至达到了98155辆,接近10万辆大关,是2020年交付量的3.6倍。位居第二梯队的哪吒、威马、零跑也迎头赶上,分别实现总交付量6.97万辆、4.42万辆、4.31万辆。

图片来源:盖世汽车

相比之下,合资品牌则是相反的发展趋势。由于芯片短缺、原材料价格上涨、疫情反复等因素的持续影响,主流合资车企去年销量均有不同程度的下滑。比如2021年南北大众新车销量下降超过10%,使得去年德系品牌乘用车在华总销量仅达到442.5万辆,占比20.6%左右,同比下降3.3个百分点……020.

日系品牌方面,除了一汽丰田和广汽丰田整体表现相对较好,其他几家主流车企的乘用车销量也有所下滑。与之相对应的是,去年日系乘用车国内市场份额也有所下降,仅为20.6%,总销量约为442.5万辆,与德系品牌持平。

其他派系方面,2021年美国品牌在华总销量约为219.1万辆,占市场10.2%,较2020年增长0.6%;韩国品牌乘用车总销量约为73万辆,占市场的3.4%,比上年下降0.1%。法国品牌乘用车总销量约为12.9万辆,占市场0.6%,增长0.3%。

传统车企加速转型,新能源汽车成为重要增长极。

随着电动化的发展,新能源汽车正在成为自主领域不可忽视的增长极。

去年国内新能源汽车产销量分别为354.5万辆和352.1万辆,同比均增长1.6倍。其中,仅中国品牌新能源乘用车销售247.6万辆,同比增长1.7倍,占新能源乘用车总销量的74.3%。

图片来源:盖世汽车

分析这部分增量,除了多家新车品牌的贡献,传统车企也功不可没。在新能源大潮下,近两年来,各大传统车企加快电气化改造,推进关键技术研究,加速新产品量产迭代,带动传统自主新能源乘用车进入爆发期。

据统计,去年,多款自主品牌新能源乘用车实现三位数增长。比亚迪和上汽通用五菱首当其冲。这两家公司凭借在电气化领域的积极布局,继续占据去年新能源厂商总销量前两位的位置。此外,长城、SAIC、广汽、奇瑞、吉利、长安等自主品牌的新能源乘用车板块。同样在2021年取得了骄人的成绩,其中长安汽车相关板块的销量增长甚至达到了319%,可谓领跑自主新能源乘用车阵营。

分车型来看,2021年,纯电动和插电式混合动力汽车产销均呈现快速增长势头。据中汽协统计,去年销售的333.4万辆新能源乘用车中,纯电动汽车273.4万辆,同比增长173.5%;插电式混合动力汽车60万辆,同比增长143.2%。在这背后,很多传统车企都在加速混动布局,构建“混动+纯电动”双轮驱动的发展格局。

比如长城汽车,同时在纯电动和混合动力领域进行饱和精准的投资。在纯电方面,长城汽车发布了大禹电池技术,在混动领域推出了双电机串并联混合架构产品——柠檬混动DHT,并围绕这一架构陆续推出了玛奇朵DHT-PHEV、拿铁DHT等多款新车。此外,吉利、长安、比亚迪、广汽、SAIC等。也在竞相开发混合布局,推出混合平台和车型。

理想导航辅助驾驶,图片来源:李

而且与前几年新能源市场主要靠补贴驱动不同,随着自主新能源汽车产品力的不断增强,特别是通过与智能化的深度融合,终端用户拥有了与传统燃油车完全不同的用车体验,C端用户对纯电动乘用车的整体接受度其实是在提升的。

分析数据显示,纯电动乘用车平均续航里程已从2016年的253公里提升至2021年的400公里以上。除了续航焦虑的持续缓解,在智能配置方面,新能源车的搭载速度也明显快于燃油车。2021年初,Xpeng Motors宣布推出Xpilot 3.0,可以实现高速场景下的导航辅助驾驶功能。随后,蔚来也宣布其最新的自动驾驶系统NAD将安装在首款旗舰车ET7上。理想情况下,导航辅助驾驶的NOA功能将于2021年底推出,并免费向用户开放。

在这些消费新趋势的引导下,消费者对新能源汽车品质和品牌的满意度持续提升,推动新能源汽车市场从政策驱动加速向市场化深度竞争转变。部交强险数据显示,在刚刚过去的12月,国内新能源乘用车终端销量(保额)48.11万辆,同比增长113.11%,其中租赁市场销量6.14万辆,占比12.8%;私人市场销售37.1万辆,占比77.1%。2021年前11个月,新能源汽车市场私人用户占比高达78%,C端用户拉动明显。

未来增长可期,2022有望继续高歌猛进。

在过去很长一段时间里,合资品牌在市场上一直处于主导地位。但随着智能化、电气化为代表的“四化”改革的深入,自主品牌开始迎来新一轮的发展机遇,2021年自主板块销量和市场份额的大幅增长就是很好的证明。

接下来,随着芯片短缺、新冠肺炎疫情等外部因素逐渐缓解,同时自主品牌内部继续巩固产品力和品牌力,自主品牌的市场份额有望进一步提升。平安证券预测数据显示,2022年中国汽车销量有望达到2800万辆,同比增长6.6%,其中新能源汽车预计510万辆。长期来看,中国汽车年销量有望达到4000万辆,自主品牌份额有望达到60%~70%。

或许目前来看,这个预测有点激进,但不可否认的是,自主品牌的整体竞争力确实在不断提升。而且对于未来的增长,大家也是信心满满,这一点从最近各大车企发布的2022年销量目标就可以看出来。

根据吉利此前发布的消息,其董事会已将2022年的销售目标定为165万辆(包括雷克萨斯品牌汽车),比2021年实现的总销量高出约24%。如果吉利能顺利达成目标,按照目前的市场趋势,很有可能在车企排名上更进一步。

图片来源:吉利汽车

围绕智能化和电动化,吉利正在继续构建一个硬核的“科技生态”,以帮助实现双碳目标。为此,吉利相继布局新能源技术、车载芯片、车联网、自动驾驶等领域,在乘用车、商用车、共享出行等领域全面发力,探索纯电、混合动力、甲醇、换电等多元化新能源技术,进一步提升整体竞争力。

比亚迪被曝2022年目标销量120万辆,比2021年增长64.4%,其中纯电动汽车60万辆,插电式混合动力汽车50-60万辆。考虑到2022年比亚迪将推出韩DM-i、元PLUS、毁灭者等多款新车型,同时刀片电池产能持续提升,外部新能源汽车消费环境持续改善,比亚迪也对这一目标放心。

同样对2022年充满信心的还有红旗。2021年,红旗总销量达30.06万辆,同比增长50%,增速位居高端豪华品牌之首。正是带着这样的“信心”,2022年,红旗提出了总销量在去年基础上增长50%的销售目标,即45-50万辆。

图片来源:盖世汽车

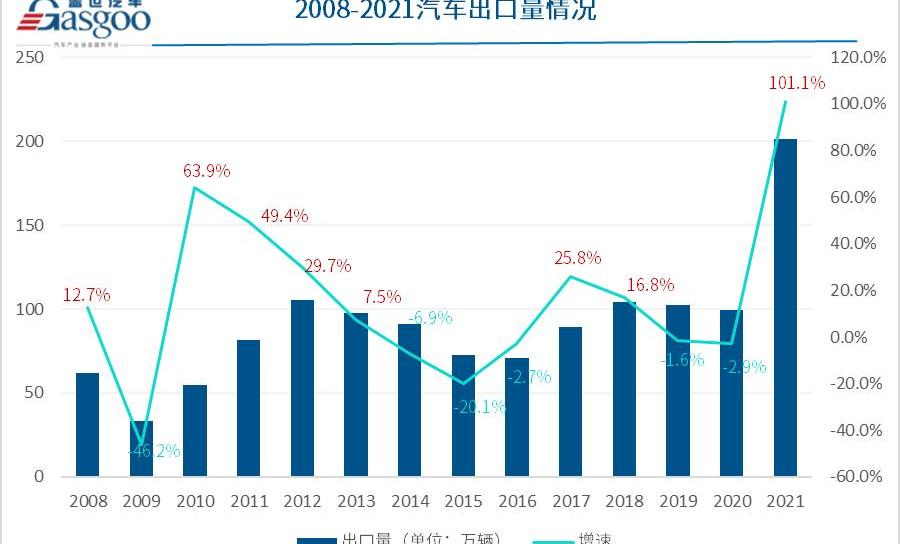

事实上,不仅是国内市场,在全球范围内,自主车企的声音都在不断提高。过去几年,中国汽车出口量一直在100万辆左右徘徊,最好的一年是2018年,达到104.1万辆。但在刚刚过去的2021年,中国汽车出口总量为201.5万辆,首次突破200万辆大关,比2020年翻了一番。乘用车累计出口161.4万辆,同比增长110.5%。

其中,新能源汽车出口表现尤为抢眼,达到31万辆,同比增长304.6%。具体到新能源乘用车,2021年出口总量为29.6万辆,同比增长329.5%。

就车企而言,SAIC、奇瑞、长城、长安、东风、吉利等自主品牌都取得了不错的业绩。根据销售快报,2021年,SAIC售出697,000辆……海外汽车,出口59.8万辆,海外基地产销9.9万辆,同比增长78.9%。其中,SAIC乘用车全年出口总量达29万辆,同比增长68%。其他车企,大部分出口增速也达到了三位数,未来有望进一步增长。

当前,以智能化、电气化为代表的新一轮科技革命正逐渐进入深水区。虽然还有很多不确定性,但也给行业带来了很多新的发展机遇。尤其是自动驾驶汽车公司正在通过积极拥抱智能电动汽车来开启新一轮的竞争。可以说自主车企最好的时代来了。2021年,我国汽车产销分别达到2608.2万辆和2627.5万辆,同比分别增长3.4%和3.8%,成功结束了“三连降”的下滑趋势。其中,自主品牌乘用车2021年共销售954.3万辆,同比增长23.1%,占乘用车总销量的44.4%,创下近十年新高,比2020年提高6个百分点。

在这背后,长安、长城、比亚迪等头部自主车企销量大幅增长,其中新能源板块的出色表现是重要推动力。此外,去年以韦小立等为代表的新型造车企业交付量持续上升,海外出口激增也为自主乘用车市场份额的稳定增长提供了重要推动。可以说,随着整体车市的持续回暖,自主车企迎来高光时刻。

图片来源:盖世汽车

新老造车势力齐发力,自主份额大幅提升。

最近各家车企都发布了2021年的销量数据。整体来看,主流自主乘用车品牌都取得了不错的成绩,尤其是头部车企,大多增长非常强劲。

从规模来看,去年共有四家自主乘用车进入百万俱乐部,分别是吉利、长安、长城和上汽通用五菱。其中,吉利虽然整体销量较上年没有明显增长,但在2021年成功超越SAIC-大众,首次挤进乘用车企业年度批发销量Top3,仅次于一汽-大众和上汽-通用。

长安、长城和上汽通用五菱2021年分别实现乘用车销量120万辆、1047987辆和1039938辆,同比分别增长23.1%、18.2%和24.5%,可谓2021年自主乘用车最重要的销量增长点。其中,上汽通用五菱方面,仅GSEV(全球小型纯电动汽车架构)销量就达452,238辆,同比增长160%,主力车型洪光MINIEV贡献426,452辆,上市以来整体销量突破55万辆。

奇瑞、SAIC乘用车、比亚迪等。位于第二梯队的,表现也非常出色。据官方统计,2021年,这三家车企的乘用车板块分别销售新车865,352,800,767和730,093辆,同比分别增长36.8%,21.72%和75.4%,这也是自主板块的重要贡献点。尤其值得一提的是,比亚迪得益于电动化战略的深化,去年实现新能源乘用车销量603,783辆,较2019年同期大幅增长218.30%,因此比亚迪在2021年再次蝉联国内新能源乘用车销量冠军。

图片来源:盖世汽车

除了传统的自主乘用车板块,在刚刚过去的2021年,以韦小立为代表的新车品牌也凭借持续的高交付量,为自主乘用车板块市场份额的提升贡献了动力。

尤其是三款有头的全新车去年总交付量超过9万辆,其中Xpeng Motors甚至达到了98155辆,接近10万辆大关,是2020年交付量的3.6倍。哪吒,魏玛,零跑,哪个排名t……第二梯队,也迎头赶上,分别实现总交付量6.97万辆、4.42万辆和4.31万辆。

图片来源:盖世汽车

相比之下,合资品牌则是相反的发展趋势。由于芯片短缺、原材料价格上涨、疫情反复等因素的持续影响,主流合资车企去年销量均有不同程度的下滑。比如2021年南北大众新车销量下降超过10%,使得去年德系品牌乘用车在华总销量仅达到442.5万辆,占比约20.6%,比2020年下降3.3%。

日系品牌方面,除了一汽丰田和广汽丰田整体表现相对较好,其他几家主流车企的乘用车销量也有所下滑。与之相对应的是,去年日系乘用车国内市场份额也有所下降,仅为20.6%,总销量约为442.5万辆,与德系品牌持平。

其他派系方面,2021年美国品牌在华总销量约为219.1万辆,占市场10.2%,较2020年增长0.6%;韩国品牌乘用车总销量约为73万辆,占市场的3.4%,比上年下降0.1%。法国品牌乘用车总销量约为12.9万辆,占市场0.6%,增长0.3%。

传统车企加速转型,新能源汽车成为重要增长极。

随着电动化的发展,新能源汽车正在成为自主领域不可忽视的增长极。

去年国内新能源汽车产销量分别为354.5万辆和352.1万辆,同比均增长1.6倍。其中,仅中国品牌新能源乘用车销售247.6万辆,同比增长1.7倍,占新能源乘用车总销量的74.3%。

图片来源:盖世汽车

分析这部分增量,除了多家新车品牌的贡献,传统车企也功不可没。在新能源大潮下,近两年来,各大传统车企加快电气化改造,推进关键技术研究,加速新产品量产迭代,带动传统自主新能源乘用车进入爆发期。

据统计,去年,多款自主品牌新能源乘用车实现三位数增长。比亚迪和上汽通用五菱首当其冲。这两家公司凭借在电气化领域的积极布局,继续占据去年新能源厂商总销量前两位的位置。此外,长城、SAIC、广汽、奇瑞、吉利、长安等自主品牌的新能源乘用车板块。同样在2021年取得了骄人的成绩,其中长安汽车相关板块的销量增长甚至达到了319%,可谓领跑自主新能源乘用车阵营。

分车型来看,2021年,纯电动和插电式混合动力汽车产销均呈现快速增长势头。据中汽协统计,去年销售的333.4万辆新能源乘用车中,纯电动汽车273.4万辆,同比增长173.5%;插电式混合动力汽车60万辆,同比增长143.2%。在这背后,很多传统车企都在加速混动布局,构建“混动+纯电动”双轮驱动的发展格局。

比如长城汽车,同时在纯电动和混合动力领域进行饱和精准的投资。在纯电方面,长城汽车发布了大禹电池技术,在混动领域推出了双电机串并联混合架构产品——柠檬混动DHT,并围绕这一架构陆续推出了玛奇朵DHT-PHEV、拿铁DHT等多款新车。此外,吉利、长安、比亚迪、广汽、SAIC等。也在竞相开发混合布局,推出混合平台和车型。

理想导航辅助驾驶,图片来源:李

而且与前几年新能源市场主要靠补贴驱动不同,随着自主新能源汽车产品力的不断增强,特别是通过与智能化的深度融合,终端用户拥有了与传统燃油车完全不同的用车体验,C端用户对纯电动乘用车的整体接受度其实是在提升的。

分析数据显示,纯电动乘用车平均续航里程已从2016年的253公里提升至2021年的400公里以上。除了续航焦虑的持续缓解,在智能配置方面,新能源车的搭载速度也明显快于燃油车。2021年初,Xpeng Motors宣布推出Xpilot 3.0,可以实现高速场景下的导航辅助驾驶功能。随后,蔚来也宣布其最新的自动驾驶系统NAD将安装在首款旗舰车ET7上。理想情况下,导航辅助驾驶的NOA功能将于2021年底推出,并免费向用户开放。

在这些消费新趋势的引导下,消费者对新能源汽车品质和品牌的满意度持续提升,推动新能源汽车市场从政策驱动加速向市场化深度竞争转变。部交强险数据显示,在刚刚过去的12月,国内新能源乘用车终端销量(保额)48.11万辆,同比增长113.11%,其中租赁市场销量6.14万辆,占比12.8%;私人市场销售37.1万辆,占比77.1%。2021年前11个月,新能源汽车市场私人用户占比高达78%,C端用户拉动明显。

未来增长可期,2022有望继续高歌猛进。

在过去很长一段时间里,合资品牌在市场上一直处于主导地位。但随着智能化、电气化为代表的“四化”改革的深入,自主品牌开始迎来新一轮的发展机遇,2021年自主板块销量和市场份额的大幅增长就是很好的证明。

接下来,随着芯片短缺、新冠肺炎疫情等外部因素逐渐缓解,同时自主品牌内部继续巩固产品力和品牌力,自主品牌的市场份额有望进一步提升。平安证券预测数据显示,2022年中国汽车销量有望达到2800万辆,同比增长6.6%,其中新能源汽车预计510万辆。长期来看,中国汽车年销量有望达到4000万辆,自主品牌份额有望达到60%~70%。

或许目前来看,这个预测有点激进,但不可否认的是,自主品牌的整体竞争力确实在不断提升。而且对于未来的增长,大家也是信心满满,这一点从最近各大车企发布的2022年销量目标就可以看出来。

根据吉利此前发布的消息,其董事会已将2022年的销售目标定为165万辆(包括雷克萨斯品牌汽车),比2021年实现的总销量高出约24%。如果吉利能顺利达成目标,按照目前的市场趋势,很有可能在车企排名上更进一步。

图片来源:吉利汽车

围绕智能化和电动化,吉利正在继续构建一个硬核的“科技生态”,以帮助实现双碳目标。为此,吉利相继布局新能源技术、车载芯片、车联网、自动驾驶等领域,在乘用车、商用车、共享出行等领域全面发力,探索纯电、混合动力、甲醇、换电等多元化新能源技术,进一步提升整体竞争力。

比亚迪被曝2022年目标销量120万辆,比2021年增长64.4%,其中纯电动汽车60万辆,插电式混合动力汽车50-60万辆。考虑到2022年比亚迪将推出韩DM-i、元PLUS、毁灭者等多款新车型,同时刀片电池产能持续提升,外部新能源汽车消费环境持续改善,比亚迪也对这一目标放心。

同样对2022年充满信心的还有红旗。2021年,红旗总销量达30.06万辆,同比增长50%,增速位居高端豪华品牌之首。正是带着这样的“信心”,2022年,红旗提出了总销量在去年基础上增长50%的销售目标,即45-50万辆。

图片来源:盖世汽车

事实上,不仅是国内市场,在全球范围内,自主车企的声音都在不断提高。过去几年,中国汽车出口量一直在100万辆左右徘徊,最好的一年是2018年,达到104.1万辆。但在刚刚过去的2021年,中国汽车出口总量为201.5万辆,首次突破200万辆大关,比2020年翻了一番。乘用车累计出口161.4万辆,同比增长110.5%。

其中,新能源汽车出口表现尤为抢眼,达到31万辆,同比增长304.6%。具体到新能源乘用车,2021年出口总量为29.6万辆,同比增长329.5%。

就车企而言,SAIC、奇瑞、长城、长安、东风、吉利等自主品牌都取得了不错的业绩。根据销售快报,2021年,SAIC售出697,000辆……海外汽车,出口59.8万辆,海外基地产销9.9万辆,同比增长78.9%。其中,SAIC乘用车全年出口总量达29万辆,同比增长68%。其他车企,大部分出口增速也达到了三位数,未来有望进一步增长。

当前,以智能化、电气化为代表的新一轮科技革命正逐渐进入深水区。虽然还有很多不确定性,但也给行业带来了很多新的发展机遇。尤其是自动驾驶汽车公司正在通过积极拥抱智能电动汽车来开启新一轮的竞争。可以说自主车企最好的时代来了。

雷诺日产三菱联盟公布2030战略1月27日,雷诺日产三菱联盟为纯电动汽车和智能网联出行制定了共同的2030年发展路线图,并为联盟成员及其客户的利益共享投资。

1900/1/1 0:00:001集度完成近4亿美元A轮融资,今年北京车展发布概念车明年量产2022年1月26日,百度旗下智能汽车品牌集度宣布已完成近4亿美元的A轮融资,本轮融资由百度和战略合作伙伴吉利共同增持。

1900/1/1 0:00:002022年开年,汽车行业就迎来了新的政策东风,2022元旦当天,区域全面经济伙伴关系协定(RCEP)正式生效。

1900/1/1 0:00:001月27日晚,广汽集团发布公告称,公司于2022年1月27日关注到Stellantis集团官方网站(wwwstellantis

1900/1/1 0:00:00盖世汽车讯1月27日,雷诺日产三菱联盟为纯电动汽车和智能网联出行制定了共同的2030年发展路线图,并为联盟成员及其客户的利益共享投资。

1900/1/1 0:00:001月26日晚间,小康股份601127披露定增预案,公司拟募集资金总额预计不超过71

1900/1/1 0:00:00