最新数据显示,1-7月,我国动力电池累计装载容量134.3GWh,累计同比增长110.6%。新能源汽车的快速发展,推动了动力电池行业进入快车道,也为众多二线电池企业带来了更大的成长和突破空间。

近日,动力电池企业卫玠动力发布“湛杰25000”战略,即“2025年实现100GWh/h动力电池产能,实现交付产品零缺陷”。官方数据显示,2021年,关口电负载能力增长超过155%。随着订单的逐渐增多,2021年下半年以来,关口电力在原有天津、盐城、嘉兴基地的基础上,迅速启动了长兴、滁州、武汉基地建设。

“现在动力电池行业正处于从1.0阶段向2.0阶段迈进的过程中。在这个过程中,动力电池企业的核心之战将是运营能力之战。如何保持高效的生产运营管理,如何保证可靠的产品质量,如何保持稳定的大规模交付能力,是现阶段的制胜之道。”复星全球合伙人、Gateway Power董事长王力普说。

复星全球合伙人、Gateway Power董事长王力普

动力电池行业正在走向2.0时代,赛道竞争正在升级。

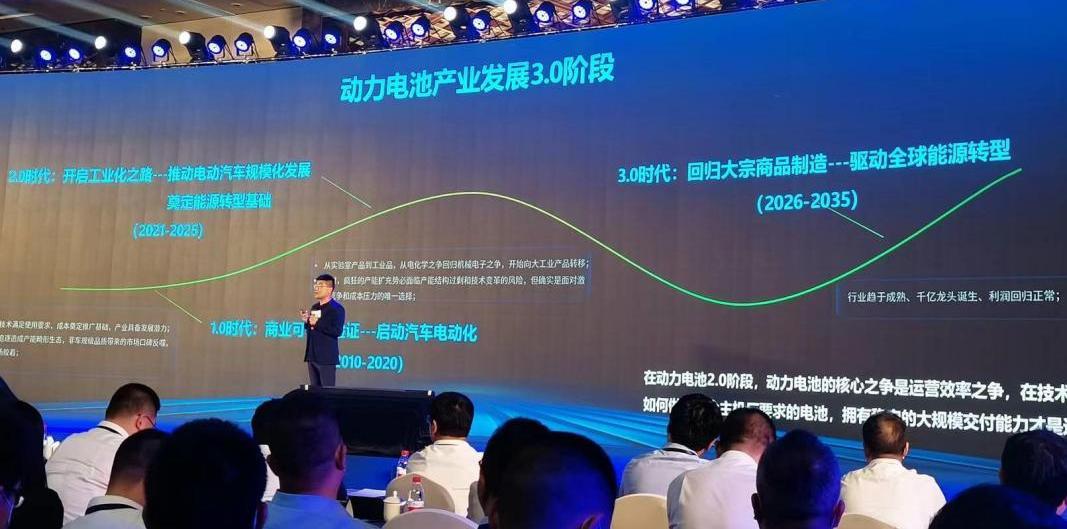

在王力普看来,动力电池行业的发展经历了三个阶段:

1.0阶段(2010 ~ 2015年),商业可行性验证期。现阶段技术满足使用要求,成本奠定推广基础,行业有发展潜力。但因为是新生事物,一些不良影响也同时存在,比如资本追逐导致的产能畸形生态,一些非车标品质的口碑,技术的快速迭代。

2.0阶段(2021~2025年),动力电池行业开始从商业可行性验证转向规模化工业产品,推动电动汽车规模化发展。

现阶段,动力电池企业不再一枝独秀,而是百花齐放。一方面,新能源汽车进入爆发期;另一方面,新能源汽车企业急于降低成本,维持供应链稳定,因此积极推出“二供”和“三供”。在此背景下,一些原本隐藏在主角光环下的企业开始走上舞台,扩大产能,寻求突破。

比如卫玠电力经过13年的积累,近两年快速发力,客户量也快速增长。在不到一年的时间里,连续布局建设了三个产业基地。与此同时,装机量也有所增长,订单持续增加。现有产能不足,还存在供不应求的情况。我相信这也是卫玠不断布局新生产基地的主要原因。

但在此期间,行业轨道会升级,优胜劣汰会加强。据中国汽车动力电池产业创新联盟统计,1-7月,中国新能源汽车市场共有45家动力电池企业实现整车装车,比去年同期减少8家。

此外,产能的大规模扩张也成为这一时期的一大现象。“产能的疯狂扩张必然面临产能过剩和技术变革的风险,但在激烈的竞争和成本压力面前,这确实是唯一的选择。然而,对于企业来说,谨慎有效的容量规划至关重要。”王力普说。

3.0阶段(2026-2035年),动力电池将回归商品制造,驱动全球能源转型。“这期间行业已经成熟,诞生了百亿巨头,利润也回归正常。”王力普说。

综合来看,如果把1.0阶段比作春秋时期,那么2.0阶段将是战国时期,届时行业赛道将升级,霸权盛行。对于已经有品牌、技术、产能积累的二线动力电池企业来说,将迎来发展的春天。

赛道充满冰与火,“运营能力”将是企业的核心之争。

如今,新能源汽车发展如火如荼,动力电池行业也蓬勃发展。但是我们可以看到很多“冰山”已经出现,比如原材料价格上涨,质量问题频发,产能供给不足。这些仍然是头部动力电池企业头疼的问题。目前处于位置争夺战的二线动力电池将如何应对?作为其中的代表之一,Gateway Power将如何运营和发展?

首先在产能方面,近两年“电池荒”现象影响了我国新能源汽车的发展。在电力CEO陆看来,这一现象背后的核心问题并不是电池产能不足,而是产能利用率和优质产能供给的问题。

据了解,目前行业整体产能利用率不足50%,老产能面临淘汰。此外,尽管企业扩张频繁,总宣传容量超过4000GWh,但目前实际在建的不到25%。

陈力指出,卫玠动力在发展初期没有过度扩大产能,使公司今天没有无效或低效的老产能负担,从而更高效、更快速地响应市场对电池产品迭代升级的新需求。他强调,目前,卫玠电力的产能利用率已达95%。

电力首席执行官李

上述2025年100GWh的规划产能,也是基于目前企业的业务拓展和新能源市场,经过深思熟虑的布局。据了解,卫玠电力目前拥有天津、盐城、嘉兴、长兴、滁州和武汉六大生产基地。其中,天津基地、盐城基地一期已投产;4GWh二期将于2022年第三季度投产;长兴基地于2021年10月开工建设。该项目建成后将具备18GWh的年产能,预计2023年初投入使用。滁州基地规划产能为20GWh,项目计划于2023年底前投入使用。不久前刚签约的武汉基地,规划产能30GWh;据介绍,近期将有30GWh的新基地。据此,对卫玠电力实现100GWh发电能力进行了详细规划。

盈利方面,去年以来,原材料涨价成为新能源车企和动力电池企业的一大痛点。公开数据显示,今年碳酸锂价格一度飙升至51.5万元/吨,一年多时间涨幅超过10倍。中国汽车工业协会副总工程师徐海东表示,这导致新能源汽车生产企业和动力电池企业成本居高不下,成本上升加剧了不盈利企业的亏损。

面对行业利润的短期压力,卫玠电力在制造过程中通过精益生产提高运营效率。据介绍,目前企业自动化率达到80%,单位电力人工成本下降256%,单位产值能耗下降16.3%。到2025年,卫玠电力的目标是追求更高的效率,制造成本降低50%,人员效率提高40%,单位能耗降低30%。

产品质量方面,近年来新能源汽车起火事件频发。数据显示,仅2022年第一季度,新能源汽车热失控就达600多起。关系到生命安全,成为悬在动力电池企业头上的利剑。

对此,卫玠动力根据动力电池高比能量、高安全性、长寿命、宽温度范围、快速充电的核心要求,不断提升电池产品性能。以新推出的“海绵系统”为例,它不同于传统的液冷板。“海绵系统”采用全浸入式热管理方案,导热系数提升75%,全系统电芯温差小于3℃,安全满足TP 0膨胀,体积分组率达到70%,综合成本下降10%。“海绵系统”的外箱/车架采用刚性与柔性相结合的双重设计,在保证结构刚性和强度的同时,最大限度地保护电池电芯在整车发生极限碰撞时不被侵入,真正做到了主被动保护的兼容。

在产品布局上,我们可以看到,随着新能源汽车企业竞争的加剧,动力电池的技术路线也在多元化,“多条腿走路”成为目前动力电池企业的重要布局。对此,卫玠动力在保持软包装优势的基础上,进一步丰富了产品线,推出了一系列方形产品。

软包电池产品对应两大系列产品:标准模块和定制模块。其中,标准模块包括VDA355/390和MEB590;定制模块有积木电池、HEV模块/48V模块系列。硬壳电池产品涵盖极上系列和极侧系列。为新能源汽车应用各种新型电池产品,如BEV/PHEV/REEV/HEV。

总体来看,以卫玠动力为代表的动力电池企业的“野心”正在逐步释放。随着市场的进一步发展,整个动力电池行业可能会迎来新的格局。最新数据显示,1-7月,我国动力电池累计装载容量134.3GWh,累计同比增长110.6%。新能源汽车的快速发展,推动了动力电池行业进入快车道,也为众多二线电池企业带来了更大的成长和突破空间。

近日,动力电池企业卫玠动力发布“湛杰25000”战略,即“2025年实现100GWh/h动力电池产能,实现交付产品零缺陷”。官方数据显示,2021年,关口电负载能力增长超过155%。随着订单的逐渐增多,2021年下半年以来,关口电力在原有天津、盐城、嘉兴基地的基础上,迅速启动了长兴、滁州、武汉基地建设。

“现在动力电池行业正处于从1.0阶段向2.0阶段迈进的过程中。在这个过程中,动力电池企业的核心之战将是运营能力之战。如何保持高效的生产运营管理,如何保证可靠的产品质量,如何保持稳定的大规模交付能力,是现阶段的制胜之道。”复星全球合伙人、Gateway Power董事长王力普说。

复星全球合伙人、Gateway Power董事长王力普

动力电池行业正在走向2.0时代,赛道竞争正在升级。

在王力普看来,动力电池行业的发展经历了三个阶段:

1.0阶段(2010 ~ 2015年),商业可行性验证期。现阶段技术满足使用要求,成本奠定推广基础,行业有发展潜力。但因为是新生事物,一些不良影响也同时存在,比如资本追逐导致的产能畸形生态,一些非车标品质的口碑,技术的快速迭代。

2.0阶段(2021~2025年),动力电池行业开始从商业可行性验证转向规模化工业产品,推动电动汽车规模化发展。

现阶段,动力电池企业不再一枝独秀,而是百花齐放。一方面,新能源汽车进入爆发期;另一方面,新能源汽车企业急于降低成本,维持供应链稳定,因此积极推出“二供”和“三供”。在此背景下,一些原本隐藏在主角光环下的企业开始走上舞台,扩大产能,寻求突破。

比如卫玠电力经过13年的积累,近两年快速发力,客户量也快速增长。在不到一年的时间里,连续布局建设了三个产业基地。与此同时,装机量也有所增长,订单持续增加。现有产能不足,还存在供不应求的情况。我相信这也是卫玠不断布局新生产基地的主要原因。

但在此期间,行业轨道会升级,优胜劣汰会加强。据中国汽车动力电池产业创新联盟统计,1-7月,中国新能源汽车市场共有45家动力电池企业实现整车装车,比去年同期减少8家。

此外,产能的大规模扩张也成为这一时期的一大现象。“产能的疯狂扩张必然面临产能过剩和技术变革的风险,但在激烈的竞争和成本压力面前,这确实是唯一的选择。然而,对于企业来说,谨慎有效的容量规划至关重要。”王力普说。

3.0阶段(2026-2035年),动力电池将回归商品制造,驱动全球能源转型。“这期间行业已经成熟,诞生了百亿巨头,利润也回归正常。”王力普说。

综合来看,如果把1.0阶段比作春秋时期,那么2.0阶段将是战国时期,届时行业赛道将升级,霸权盛行。对于已经有品牌、技术、产能积累的二线动力电池企业来说,将迎来发展的春天。

赛道充满冰与火,“运营能力”将是企业的核心之争。

如今,新能源汽车发展如火如荼,动力电池行业也蓬勃发展。但是我们可以看到很多“冰山”已经出现,比如原材料价格上涨,质量问题频发,产能供给不足。这些仍然是头部动力电池企业头疼的问题。目前处于位置争夺战的二线动力电池将如何应对?作为其中的代表之一,Gateway Power将如何运营和发展?

首先在产能方面,近两年“电池荒”现象影响了我国新能源汽车的发展。在电力CEO陆看来,这一现象背后的核心问题并不是电池产能不足,而是产能利用率和优质产能供给的问题。

据了解,目前行业整体产能利用率不足50%,老产能面临淘汰。此外,尽管企业扩张频繁,总宣传容量超过4000GWh,但目前实际在建的不到25%。

陈力指出,卫玠动力在发展初期没有过度扩大产能,使公司今天没有无效或低效的老产能负担,从而更高效、更快速地响应市场对电池产品迭代升级的新需求。他强调,目前,卫玠电力的产能利用率已达95%。

电力首席执行官李

上述2025年100GWh的规划产能,也是基于目前企业的业务拓展和新能源市场,经过深思熟虑的布局。据了解,卫玠电力目前拥有天津、盐城、嘉兴、长兴、滁州和武汉六大生产基地。其中,天津基地、盐城基地一期已投产;4GWh二期将于2022年第三季度投产;长兴基地于2021年10月开工建设。该项目建成后将具备18GWh的年产能,预计2023年初投入使用。滁州基地规划产能为20GWh,项目计划于2023年底前投入使用。不久前刚签约的武汉基地,规划产能30GWh;据介绍,近期将有30GWh的新基地。据此,对卫玠电力实现100GWh发电能力进行了详细规划。

盈利方面,去年以来,原材料涨价成为新能源车企和动力电池企业的一大痛点。公开数据显示,今年碳酸锂价格一度飙升至51.5万元/吨,一年多时间涨幅超过10倍。中国汽车工业协会副总工程师徐海东表示,这导致新能源汽车生产企业和动力电池企业成本居高不下,成本上升加剧了不盈利企业的亏损。

面对行业利润的短期压力,卫玠电力在制造过程中通过精益生产提高运营效率。据介绍,目前企业自动化率达到80%,单位电力人工成本下降256%,单位产值能耗下降16.3%。到2025年,卫玠电力的目标是追求更高的效率,制造成本降低50%,人员效率提高40%,单位能耗降低30%。

产品质量方面,近年来新能源汽车起火事件频发。数据显示,仅2022年第一季度,新能源汽车热失控就达600多起。关系到生命安全,成为悬在动力电池企业头上的利剑。

对此,卫玠动力根据动力电池高比能量、高安全性、长寿命、宽温度范围、快速充电的核心要求,不断提升电池产品性能。以新推出的“海绵系统”为例,它不同于传统的液冷板。“海绵系统”采用全浸入式热管理方案,导热系数提升75%,全系统电芯温差小于3℃,安全满足TP 0膨胀,体积分组率达到70%,综合成本下降10%。“海绵系统”的外箱/车架采用刚性与柔性相结合的双重设计,在保证结构刚性和强度的同时,最大限度地保护电池电芯在整车发生极限碰撞时不被侵入,真正做到了主被动保护的兼容。

在产品布局上,我们可以看到,随着新能源汽车企业竞争的加剧,动力电池的技术路线也在多元化,“多条腿走路”成为目前动力电池企业的重要布局。对此,卫玠动力在保持软包装优势的基础上,进一步丰富了产品线,推出了一系列方形产品。

软包电池产品对应两大系列产品:标准模块和定制模块。其中,标准模块包括VDA355/390和MEB590;定制模块有积木电池、HEV模块/48V模块系列。硬壳电池产品涵盖极上系列和极侧系列。为新能源汽车应用各种新型电池产品,如BEV/PHEV/REEV/HEV。

总体来看,以卫玠动力为代表的动力电池企业的“野心”正在逐步释放。随着市场的进一步发展,整个动力电池行业可能会迎来新的格局。

标签:汉

盖世汽车讯据外媒报道,在遭遇了数据造假丑闻之后,丰田旗下的卡车和客车部门日野汽车将暂停部分中型和重型卡车的生产,停产将至少持续一年。

1900/1/1 0:00:008月30日,天齐锂业披露了2022年上半年年度报表,据财报显示,公司在报告期内创收14296亿元,同比增长50805;归属于上市公司股东的净利润为10328亿元,同比增长11937

1900/1/1 0:00:002022中国汽车产业发展(泰达)国际论坛于9月2日至9月4日在天津经开区举办。

1900/1/1 0:00:00近日,网上曝光了一张哈弗汽车2022下半年的新车规划图,除了已经上市的哈弗酷狗、哈弗H6HEV等车型之外,还将会有哈弗H6PHEV以及两款全新车型亮相。

1900/1/1 0:00:00近日据相关消息人事透露,小米大概率不会收购北汽的工厂,并且无意采用代工的模式生产,而是会自建工厂。

1900/1/1 0:00:001、新款奔驰E级长轴距上市,比老款贵2千元新增手机无线充电9月4日,我们从官方了解到,2023款北京奔驰E级长轴距正式上市,新车推出12款配置车型,售价区间为44015560万元。

1900/1/1 0:00:00