这两年,芯片涨价就像一个周期。此起彼伏,没完没了。2022年倒数第二个月,又到了晶圆厂和汽车厂商重新大战下一年芯片代工价格的节点。

图片来源:TSMC

台媒《电子时报》指出,车企与晶圆厂对明年代工报价的讨论已经达到高潮,少数晶圆厂有望成功调价。虽然幅度不大,但涨价似乎是必然的。

作为买卖双方,必然以“打卡”决定胜负。然而,在这场竞猜游戏中,车企显然是弱势一方。而尚未盈利的新造车企业如何走出城市?

“供给”和“需求”之间的不平衡

芯片短缺仍然是笼罩汽车工业的一层阴影。

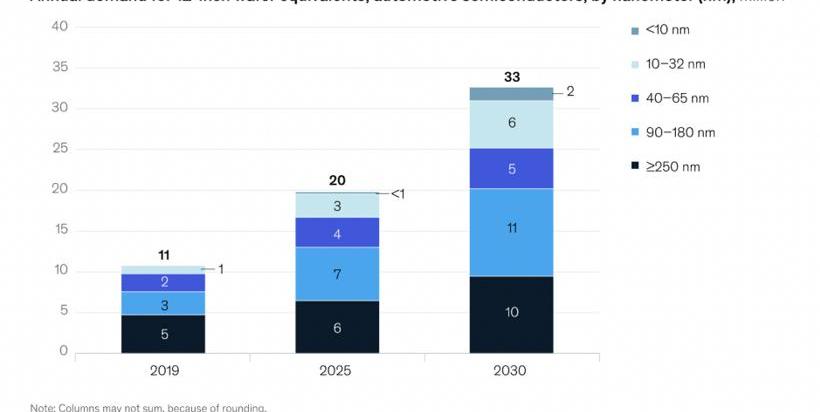

麦肯锡发布的最新报告显示,未来几年汽车芯片的短缺很可能会持续。汽车芯片所需的工艺节点主要集中在90nm(含)以上,传输系统、VCU等元器件严重依赖成熟工艺。

去年全球所有终端应用中,90nm以上芯片出货量约占52%;仅在汽车领域,72%的芯片采用90nm(含)以上工艺。根据测算,到2030年汽车行业90nm以上工艺的芯片数量将达到67%左右。然而,这一需求被严重低估了。

图片来源:麦肯锡

一是在疫情催化下,汽车市场需求恢复,芯片使用量快速增加。从去年开始,晶圆厂要么扩大生产,要么像TSMC一样优先生产汽车芯片,但收效甚微;其次,在晶圆厂同样的节奏下,产能过剩的风险开始显现,用于消费电子产品的成熟工艺降价。

今年7月两岸晶圆厂开始降价销售,显示驱动器IC等产品降价幅度在10%至20%之间,导致晶圆厂计划停工。然而,汽车行业却是另一番景象。可能会有一些谈不上紧缺的汽车芯片芯片的价格,但大部分都是“谈而不谈”。

AutoForecast Solutions(AFS)的数据显示,截至10月30日,全球汽车市场因芯片短缺损失约390.5万辆汽车。到今年年底,这个数字可能会增加到427.85万。如果晶圆厂价格放宽,要么需求减少,要么芯片量增加,以价换量。

问题是这个量会不会大大抬高车厂的芯片库存水平,增加库存成本。另一个“量”应该是什么?早些时候,TSMC总裁魏哲佳接到了一家汽车公司的求助电话。对方急需25片晶圆,但要知道TSMC接单的门槛是2.5万,相差一千倍。

此外,对于晶圆厂来说,市场上芯片库存的增加无疑会使其进入买方市场,即使成熟工艺需求旺盛,也需要谨慎对待。更何况90nm(含)以上的工艺赚的是“辛苦费”。

去年第四季度和今年第三季度,TSMC 5nm和7nm合计营收分别占整体的50%和53%;相比之下,90nm工艺占比几乎保持在2%。SMIC方面,去年90nm以下制程的营收占比接近60%,90nm以上约占40%。

汽车芯片市场需求火爆,但晶圆厂获得的效益不高,很难有投资热情。

“上”与“不上”的焦虑

消费电子产品需求下降是事实,汽车行业加速电动化转型也是事实。

恩智浦全球副总裁李晓河指出,自动驾驶从L2发展到L4,汽车电子的需求将会翻倍。当燃油汽车升级为电动汽车后,半导体的需求也将翻倍。如果汽车变得更加智能,需求可能会增加三到四倍甚至更多。

这也解释了当前行业的困惑。全球芯片半导体产能持续扩大,汽车产量较之前有所下降,但核心不足仍是影响汽车交付的一根刺。

博世总裁陈宇东9月份表示,从燃油车到新能源车,使用的自行车芯片数量从500到3000个不等,其中主力VCU使用了约750个。在发表此番言论之际,陈玉栋还表示,博世9月缺少30万控制器,以至于不敢贸然参加公开论坛,怕被客户追,催促VCU第四季度交货。

这恐怕也是其他主要芯片厂商面临的问题。毕竟芯片半导体的产能主要掌握在少数代工厂或者IDM手中,先进的工艺要靠TSMC和三星。

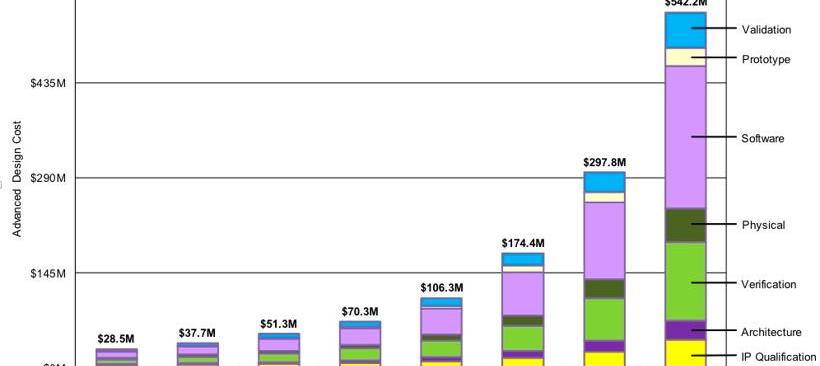

几家IDM很难扩大产量满足全球需求,主要原因是成本。芯片的硬件成本除了设计成本外,还受到晶圆、封测、掩膜等成本的影响。例如,日本半导体材料公司SUMCO和昭和电气将硅片、ic基板材料和高纯气体的价格提高了10%至30%。

芯片设计成本估算;图片来源:IBS

更重要的是,先进工艺开发成本高,成熟工艺这两年成本也在不断上涨。建厂扩大生产,意味着会有新的工厂运营,新的设备,员工开支。光是建一个工厂就要几十亿,也有可能达到几百亿。

一般来说,如果芯片的良率和产量达到一定水平,就可以将相应的成本分摊到每个芯片上。但目前的需求是否是真实需求,能维持多久,是晶圆厂扩产前的问题。

正如TSMC在其2021年年报中所述,基础设施成本不会随着客户需求或产能利用率的下降而下降。当客户需求下降时,公司的盈利能力将受到显著影响。麦肯锡还预测,2021年至2026年,90nm芯片产量年复合增长率仅为5%左右,供需缺口短期内无法解决。

作为主力军的消费电子产品需求萎缩,晶圆厂被手机厂商砍掉。火热的新能源汽车市场能否成为芯片代工的替代动力?

从市场份额来看,去年全球半导体行业销售额达到5559亿美元。汽车级芯片销售额虽然增长了34%,但也只有264亿美元,占比仅为4.9%。可以说,不提价的晶圆厂都在为业绩焦虑。到2030年,汽车芯片市场预计将达到1470亿美元,晶圆厂扩大生产的决心势必比现在更大。

由于各种原因,晶圆厂纷纷调整价格,以优化产能配额。有消息称,部分车企希望晶圆厂、IDM、Tier1各退一步。台媒指出,预计2023年劳工报价将增加一位数(百分比)。与苹果强大的议价能力不同,车企显然面临着更为艰难的代工厂。

鉴于芯片制造生产线常年开放,如果此时晶圆厂暂停部分设备运行,后期需要再次调试,产能能否及时恢复将影响下一步芯片供应进度。

什么时候会有解决方案?

两周前,丰田官方宣布,由于芯片短缺,11月日本8家工厂的11条生产线将停工2至9天,预计减产规模约为6万台。事实上,最近几个月,丰田已经连续下调月产量,最近还将本财年销量从970万辆下调至920万辆。

在稀缺性原则下,芯片短缺和价格上涨就像一对双胞胎。上游的缺货和涨价逐渐传导到中下游的厂家。全球最大的汽车制造商都这样了,其他车企大概都有压力。尤其是像蔚来这样的新势力,充换电基础设施的建设、维护和折旧成本早已分摊到每一款交付的车型上。

成本不仅影响了晶圆厂的扩张,也在新能源汽车的发展道路上竖起了一堵高墙。要解决这个问题,首要任务是彻底改变汽车产业和半导体产业的“脱钩”。

正如李晓河所说,汽车行业的创新周期从原来的四年(燃油车)发展到现在的两年(电动车),对整个行业的创新能力和创新体系产生了颠覆性的影响。

过去供应链是一条线,未来应该是一个网络,一个能让汽车制造商和芯片商并驾齐驱的网络。汽车行业发展初期,OEM、Tier1、Tier2是独立的,就像汽车电子电气架构中的ECU来源广泛,使得整车OTA相当困难。但是现在芯片厂商已经开始和OEM厂商面对面聊天了。

例如,恩智浦最近正式宣布了与长城汽车、小鹏和蔚来的三项新合作。除了深化与长城的合作,建立联合创新实验室,恩智浦还将帮助造车新势力在电源管理芯片层面转型为高压充电平台。此外,一些IDM也在尝试直销模式来了解ne……原始设备制造商。

只有保持同步,才能快速应对。让芯片厂商知道代工厂商需要什么,需要多少,这波因供需错配导致的涨价就可以彻底结束了。这两年,芯片涨价就像一个周期。此起彼伏,没完没了。2022年倒数第二个月,又到了晶圆厂和汽车厂商重新大战下一年芯片代工价格的节点。

图片来源:TSMC

台媒《电子时报》指出,车企与晶圆厂对明年代工报价的讨论已经达到高潮,少数晶圆厂有望成功调价。虽然幅度不大,但涨价似乎是必然的。

作为买卖双方,必然以“打卡”决定胜负。然而,在这场竞猜游戏中,车企显然是弱势一方。而尚未盈利的新造车企业如何走出城市?

“供给”和“需求”之间的不平衡

芯片短缺仍然是笼罩汽车工业的一层阴影。

麦肯锡发布的最新报告显示,未来几年汽车芯片的短缺很可能会持续。汽车芯片所需的工艺节点主要集中在90nm(含)以上,传输系统、VCU等元器件严重依赖成熟工艺。

去年全球所有终端应用中,90nm以上芯片出货量约占52%;仅在汽车领域,72%的芯片采用90nm(含)以上工艺。根据测算,到2030年汽车行业90nm以上工艺的芯片数量将达到67%左右。然而,这一需求被严重低估了。

图片来源:麦肯锡

一是在疫情催化下,汽车市场需求恢复,芯片使用量快速增加。从去年开始,晶圆厂要么扩大生产,要么像TSMC一样优先生产汽车芯片,但收效甚微;其次,在晶圆厂同样的节奏下,产能过剩的风险开始显现,用于消费电子产品的成熟工艺降价。

今年7月两岸晶圆厂开始降价销售,显示驱动器IC等产品降价幅度在10%至20%之间,导致晶圆厂计划停工。然而,汽车行业却是另一番景象。可能会有一些谈不上紧缺的汽车芯片芯片的价格,但大部分都是“谈而不谈”。

AutoForecast Solutions(AFS)的数据显示,截至10月30日,全球汽车市场因芯片短缺损失约390.5万辆汽车。到今年年底,这个数字可能会增加到427.85万。如果晶圆厂价格放宽,要么需求减少,要么芯片量增加,以价换量。

问题是这个量会不会大大抬高车厂的芯片库存水平,增加库存成本。另一个“量”应该是什么?早些时候,TSMC总裁魏哲佳接到了一家汽车公司的求助电话。对方急需25片晶圆,但要知道TSMC接单的门槛是2.5万,相差一千倍。

此外,对于晶圆厂来说,市场上芯片库存的增加无疑会使其进入买方市场,即使成熟工艺需求旺盛,也需要谨慎对待。更何况90nm(含)以上的工艺赚的是“辛苦费”。

去年第四季度和今年第三季度,TSMC 5nm和7nm合计营收分别占整体的50%和53%;相比之下,90nm工艺占比几乎保持在2%。SMIC方面,去年90nm以下制程的营收占比接近60%,90nm以上约占40%。

汽车芯片市场需求火爆,但晶圆厂获得的效益不高,很难有投资热情。

“上”与“不上”的焦虑

消费电子产品需求下降是事实,汽车行业加速电动化转型也是事实。

恩智浦全球副总裁李晓河指出,自动驾驶从L2发展到L4,汽车电子的需求将会翻倍。当燃油汽车升级为电动汽车后,半导体的需求也将翻倍。如果汽车变得更加智能,需求可能会增加三到四倍甚至更多。

这也解释了当前行业的困惑。全球芯片半导体产能持续扩大,汽车产量较之前有所下降,但核心不足仍是影响汽车交付的一根刺。

博世总裁陈宇东9月份表示,从燃油车到新能源车,使用的自行车芯片数量从500到3000个不等,其中主力VCU使用了约750个。在发表此番言论之际,陈玉栋还表示,博世9月缺少30万控制器,以至于不敢贸然参加公开论坛,怕被客户追,催促VCU第四季度交货。

这恐怕也是其他主要芯片厂商面临的问题。毕竟芯片半导体的产能主要掌握在少数代工厂或者IDM手中,先进的工艺要靠TSMC和三星。

几家IDM很难扩大产量满足全球需求,主要原因是成本。芯片的硬件成本除了设计成本外,还受到晶圆、封测、掩膜等成本的影响。例如,日本半导体材料公司SUMCO和昭和电气将硅片、ic基板材料和高纯气体的价格提高了10%至30%。

芯片设计成本估算;图片来源:IBS

更重要的是,先进工艺开发成本高,成熟工艺这两年成本也在不断上涨。建厂扩大生产,意味着会有新的工厂运营,新的设备和员工开支。光是建一个工厂就要几十亿,也有可能达到几百亿。

一般来说,如果芯片的良率和产量达到一定水平,就可以将相应的成本分摊到每个芯片上。但目前的需求是否是真实需求,能维持多久,是晶圆厂扩产前的问题。

正如TSMC在其2021年年报中所述,基础设施成本不会随着客户需求或产能利用率的下降而下降。当客户需求下降时,公司的盈利能力将受到显著影响。麦肯锡还预测,2021年至2026年,90nm芯片产量年复合增长率仅为5%左右,供需缺口短期内无法解决。

作为主力军的消费电子产品需求萎缩,晶圆厂被手机厂商砍掉。火热的新能源汽车市场能否成为芯片代工的替代动力?

从市场份额来看,去年全球半导体行业销售额达到5559亿美元。汽车级芯片销售额虽然增长了34%,但也只有264亿美元,占比仅为4.9%。可以说,不提价的晶圆厂都在为业绩焦虑。到2030年,汽车芯片市场预计将达到1470亿美元,晶圆厂扩大生产的决心势必比现在更大。

由于各种原因,晶圆厂纷纷调整价格,以优化产能配额。有消息称,部分车企希望晶圆厂、IDM、Tier1各退一步。台媒指出,预计2023年劳工报价将增加一位数(百分比)。与苹果强大的议价能力不同,车企显然面临着更为艰难的代工厂。

鉴于芯片制造生产线常年开放,如果此时晶圆厂暂停部分设备运行,后期需要再次调试,产能能否及时恢复将影响下一步芯片供应进度。

什么时候会有解决方案?

两周前,丰田官方宣布,由于芯片短缺,11月日本8家工厂的11条生产线将停工2至9天,预计减产规模约为6万台。事实上,最近几个月,丰田已经连续下调月产量,最近还将本财年销量从970万辆下调至920万辆。

在稀缺性原则下,芯片短缺和价格上涨就像一对双胞胎。上游的缺货和涨价逐渐传导到中下游的厂家。全球最大的汽车制造商都这样了,其他车企大概都有压力。尤其是像蔚来这样的新势力,充换电基础设施的建设、维护和折旧成本早已分摊到每一款交付的车型上。

成本不仅影响了晶圆厂的扩张,也在新能源汽车的发展道路上竖起了一堵高墙。要解决这个问题,首要任务是彻底改变汽车产业和半导体产业的“脱钩”。

正如李晓河所说,汽车行业的创新周期从原来的四年(燃油车)发展到现在的两年(电动车),对整个行业的创新能力和创新体系产生了颠覆性的影响。

过去供应链是一条线,未来应该是一个网络,一个能让汽车制造商和芯片商并驾齐驱的网络。汽车行业发展初期,OEM、Tier1、Tier2是独立的,就像汽车电子电气架构中的ECU来源广泛,使得整车OTA相当困难。但是现在芯片厂商已经开始和OEM厂商面对面聊天了。

例如,恩智浦最近正式宣布了与长城汽车、小鹏和蔚来的三项新合作。除了深化与长城的合作,建立联合创新实验室,恩智浦还将帮助造车新势力在电源管理芯片层面转型为高压充电平台。此外,一些IDM也在尝试直销模式来了解ne……原始设备制造商。

只有保持同步,才能快速应对。让芯片厂商知道代工厂商需要什么,需要多少,这波因供需错配导致的涨价就可以彻底结束了。

“上一次参加“车展”,还是2021年进博会。”时至2022年深秋,一年两大A级国际车展不了了之,反让进博会成为汽车产业新的盛会。

1900/1/1 0:00:00从推特开始,最近的马斯克频频活跃在大众视野。这一次,他因为又双叒叕抛售特斯拉股票,再套现近40亿美元,引发市场广泛关注。

1900/1/1 0:00:00盖世汽车讯据外媒报道,UILM金属工人工会的当地负责人MarcoLomio在11月8日表示,由于芯片供应出现了短缺的情况,

1900/1/1 0:00:0011月27日,理想汽车发布关于部分用户延期交付的说明称,受核心零配件供应延迟的影响,部分App内显示于11月底交付的用户将延期至12月。

1900/1/1 0:00:00近日,2022世界互联网大会在浙江乌镇正式拉开帷幕。作为世界互联网大会国际组织成立后的首届年会,本届大会共吸引来自120余个国家和地区的2100余位代表参与,影响力空前。

1900/1/1 0:00:001理想L8开启交付11月10日,为家庭打造的智能豪华六座SUV理想L8正式开启用户交付。目前,首批116家零售中心已于11月5日开启试驾,剩余零售中心预计11月15日陆续开启。

1900/1/1 0:00:00