算力是什么意思?

在百度百科的定义中,“计算能力”(或“HashRate”)是衡量比特币网络处理能力的指标,即每秒钟可以执行的哈希运算次数。简单理解,计算能力越大,挖掘和处理数据的能力越强。

近年来,计算能力被越来越多地提及。从超级计算、手机、电脑到汽车领域,计算能力已经成为科技进步不可或缺的助推力。尤其是在汽车领域,计算能力之争已经进入军备竞赛的新阶段。

从大屏多屏的趋势,到不断增加的人车交互和ADAS功能,汽车智能化的需求不断升级。这背后是数据流量的剧增,是对电子电气架构的一步步考验和改革。

在传统的分布式EE架构中,ECU彼此分离,互不通信。就智能汽车的发展而言,其计算能力和传输速率已经接近瓶颈。结合行业数据,自行车ADAS/AD传感器每天大约产生4TB到20TB的数据。随着自动驾驶水平的提高,车载信息娱乐系统、长寿命电池、5G网络的引入,车辆要面对的计算量会越来越大。

图片来源:方正证券

这个时候,汽车就和服务器没什么区别了。架构升级迫在眉睫,本地实时处理能力和相应的“大容量缓存和存储”规格势必成为硬需求。

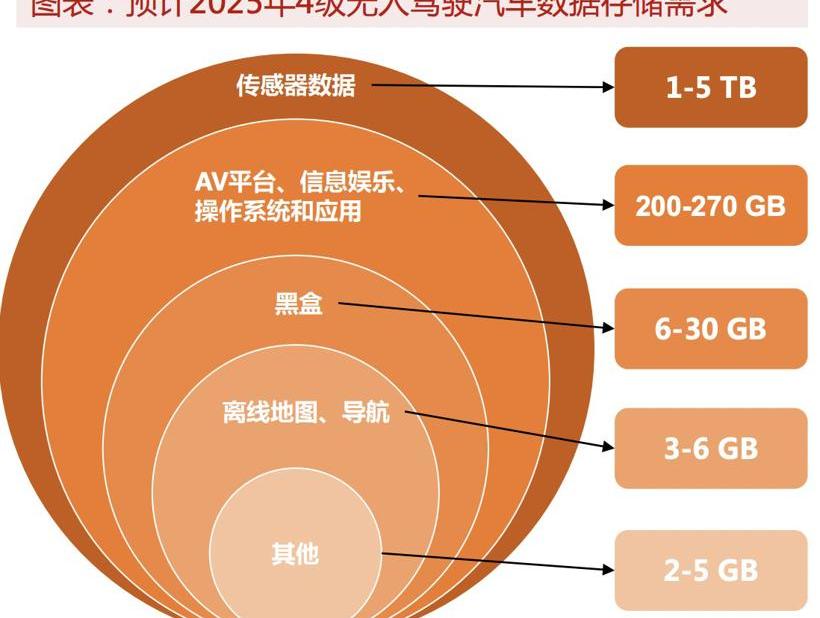

目前,自行车平均配备4GB内存和256GB存储空间。相比之下,高端智能电动车的配置更高。比如蔚来ET7的车载系统内存为16GB,存储空间为256GB;理想的L9是24GB+256GB的组合。

中国闪存市场预测,L4和L5自动驾驶汽车将配备“40GB+”内存和“3TB+”存储容量。业内也有公司认为,到2027年,L4和L5自动驾驶可能会产生太字节(1EB=1024PB)的数据。届时,强大的云存储和本地存储必不可少。

未来的智能汽车远非手机可比。而且更安全、更可靠、更低延迟等“车辆法规”的要求,将是汽车存储芯片需要且必须接受的考验。

被忽视的存储芯片

在车内,存储需求的主要来源是数据生产,如ADAS系统、车载信息娱乐系统、事件记录系统、OTA软件升级管理系统等。每个系统都需要自己的计算能力和存储空间来独立运行。

常见且应用广泛的汽车内存条有两种:DRAM和NAND Flash。DRAM(动态随机存取存储器)是一种直接与CPU交换数据的内部存储器。经常用作缓存,处理速度很快,但是一旦断电,存储的数据就会丢失。NAND是一种闪存,即使断电也能保留数据。

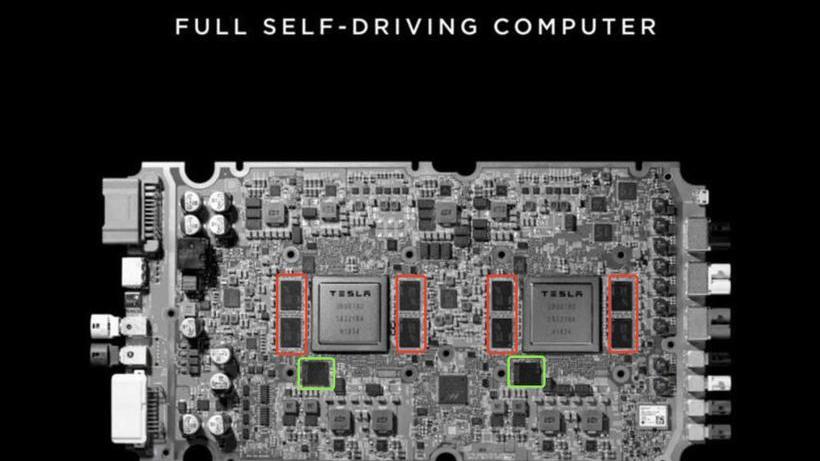

特斯拉HW3.0的LPDDR4(红色)和闪光灯(绿色)。

近年来,汽车上使用的DRAM和NAND除了不断扩展,在技术形态上也有所演进,与计算机领域接轨。

其中,新一代LPDDR5 DRAM内存产品已经进入汽车生产。2022年上市的理想L9搭载了美光的车辆法规级别LPDDR5。据悉,与上一代LPDDR4相比,LPDDR5的带宽增加了50%,可降低高达60%的能耗,并有助于延长单次充电的续航里程。

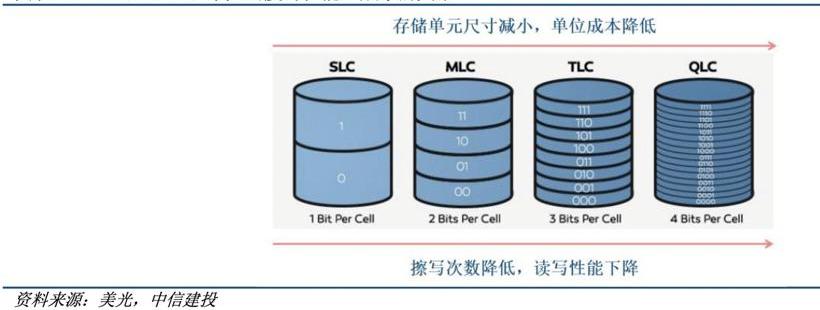

至于闪存,根据Counterpoint Research的报告,L3~L5自动驾驶汽车的存储系统将从SLC/MLC NAND变为UFS/嵌入式SSD。通过增加存储单元的密度和容量,将实现数据管理所需的速度和性能。

以LPDDR(低功耗DDR,低功耗双通道同步动态随机存储器)为代表的DRAM内存产品在汽车领域已经攻城略地,内置闪存颗粒的SSD也迅速普及。不过这件事放在2016年前后,相信大部分人都不会相信。

当时车载SSD价格远超HDD,甚至有媒体报道“几十万的车都用不起SSD”,未来十年HDD可能会用在车载娱乐系统上。然而转眼间,汽车工业的变革给存储芯片带来了巨大的变化。原本高不可攀的产品越来越受欢迎。

根据市场研究机构Yole Developpement发布的最新数据,汽车内存芯片市场预计将从2021年的43亿美元增长到2027年的125亿美元。虽然整车市场远小于服务器、PC和智能手机市场,但年增长率将超过整体市场的8%,达到20%以上。

目前,NAND和DRAM主导汽车存储市场,DRAM占比41%,NAND占比39%,合计份额80%。据预测,全自动驾驶汽车所需的DRAM和NAND将分别是传统汽车的30倍和100倍。换句话说,车规存储芯片市场将迎来爆发式增长。

但是,在这个市场上,中国本土厂商的比例非常小。

谁是下一个存储巨头?

内存芯片市场高度集中。其中,在DRAM市场,三星、美光、SK海力士的市场份额之和超过94%;在NAND Flash领域,三星、铁甲侠、SK海力士、西部数据、美光、英特尔等6家公司的份额总和超过95%。

具体到汽车领域,美光在DRAM内存市场的销量排名第一。据统计,其2021年的市场份额约为45%,其次分别是来自中国省的北京郑钧(15%)、南亚克(9.5%)和华邦(8.56%)。相比之下,汽车NAND市场的主要玩家仍然以海外厂商为主。

汽车内部系统独立运行,功能不同,也意味着存储要求不同。整体来看,除了大容量的发展趋势,随着ADAS/AD水平的提高,对车规存储芯片的一致性和可靠性的要求也越来越严格。包括数据存储稳定性、响应速度、能耗、抗振动、调试机制、可追溯性等等。

为了满足“车辆法规”的要求,存储器芯片必须通过ISO26262、AEC-Q100和IATF16949中的一个标准。相比消费类产品,汽车仪表芯片的准入门槛更高,认证周期更长。所以深耕汽车供应链多年的海外公司占据先发优势。

然而,近年来,国内存储芯片公司,如北京郑钧和赵一创新,已经开始在汽车领域跑马圈地。

图片来源:CoinDesk

自2020年完成对ISSI(硅半导体)的收购以来,北京郑钧推出了存储芯片、模拟芯片和互联芯片两条新产品线,积极拓展国内存储市场。目前业务涵盖SRAM、DRAM、Flash。在DRAM内存条上,北京郑钧的研发涵盖了从DDR2、LPDDR2、DDR3到DDR4、LPDDR4等不同类型、不同容量的产品。

据其称,用于汽车的DDR4产品与三星、美光存在交叉竞争关系。到2022年第四季度,其基于25nm工艺设计的8GB LPDDR4产品将正式交付。

赵一创新,DRAM业务处于起步阶段,同时Nor Flash大容量芯片在整车规格中的占比持续上升,平均出货能力也持续提升。从产品来看,GD25 SPI NOR Flash的容量覆盖512KB~2GB,可以满足各种实时操作系统所需的不同存储空间。

去年2月,赵一创新推出全系列国产38nm SPI NAND Flash——GD5F,通过AEC-Q100整车法规认证,覆盖1Gb~4Gb容量。至此,实现了从SPI NOR Flash到SPI NAND Flash的汽车级产品整体布局。公开资料显示,北京郑钧已与博世、中国等Tier1达成合作。赵一的创新相关产品,尤其是NOR Flash,也与汽车行业建立了密切的合作关系。

台媒《经济时报》日前发文《内存厂商为生存积极布局车电》,指出“在半导体市况的修正中,内存行业难以独善其身。”包括三星、SK海力士、美光在内的厂商都预测2022年利润会大幅下降。其中,内存芯片的高库存水平和供过于求是原因之一。

TrendForce在其最新报告中提到,从去年第四季度到今年Q1,DRAM和NAND市场的供应持续超过需求,导致价格持续下跌。尽管如此,业界普遍看好汽车电子将带动存储芯片的快速增长,尤其是新能源汽车的渗透,智能网联需求持续增加。

据统计,2021年中国智能网联汽车出货量为1370万辆,预计到2025年这一数字将增至2490万辆。作为全球智能汽车市场最大的参与者,中国本土存储公司有望从这波浪潮中受益。至于能受益多少,能成长到什么样的位置,现在还不得而知。

让我们看看中国会不会出现一个新的带着“本土化”和“自主可控供应链”之风的存储巨头。算力是什么意思?

在百度百科的定义中,“计算能力”(或“HashRate”)是对进程的度量……比特币网络的ng次方,即每秒可以执行的哈希运算次数。简单理解,计算能力越大,挖掘和处理数据的能力越强。

近年来,计算能力被越来越多地提及。从超级计算、手机、电脑到汽车领域,计算能力已经成为科技进步不可或缺的助推力。尤其是在汽车领域,计算能力之争已经进入军备竞赛的新阶段。

从大屏多屏的趋势,到不断增加的人车交互和ADAS功能,汽车智能化的需求不断升级。这背后是数据流量的剧增,是对电子电气架构的一步步考验和改革。

在传统的分布式EE架构中,ECU彼此分离,互不通信。就智能汽车的发展而言,其计算能力和传输速率已经接近瓶颈。结合行业数据,自行车ADAS/AD传感器每天大约产生4TB到20TB的数据。随着自动驾驶水平的提高,车载信息娱乐系统、长寿命电池、5G网络的引入,车辆要面对的计算量会越来越大。

图片来源:方正证券

这个时候,汽车就和服务器没什么区别了。架构升级迫在眉睫,本地实时处理能力和相应的“大容量缓存和存储”规格势必成为硬需求。

目前,自行车平均配备4GB内存和256GB存储空间。相比之下,高端智能电动车的配置更高。比如蔚来ET7的车载系统内存为16GB,存储空间为256GB;理想的L9是24GB+256GB的组合。

中国闪存市场预测,L4和L5自动驾驶汽车将配备“40GB+”内存和“3TB+”存储容量。业内也有公司认为,到2027年,L4和L5自动驾驶可能会产生太字节(1EB=1024PB)的数据。届时,强大的云存储和本地存储必不可少。

未来的智能汽车远非手机可比。而且更安全、更可靠、更低延迟等“车辆法规”的要求,将是汽车存储芯片需要且必须接受的考验。

被忽视的存储芯片

在车内,存储需求的主要来源是数据生产,如ADAS系统、车载信息娱乐系统、事件记录系统、OTA软件升级管理系统等。每个系统都需要自己的计算能力和存储空间来独立运行。

常见且应用广泛的汽车内存条有两种:DRAM和NAND Flash。DRAM(动态随机存取存储器)是一种直接与CPU交换数据的内部存储器。经常用作缓存,处理速度很快,但是一旦断电,存储的数据就会丢失。NAND是一种闪存,即使断电也能保留数据。

特斯拉HW3.0的LPDDR4(红色)和闪光灯(绿色)。

近年来,汽车上使用的DRAM和NAND除了不断扩展,在技术形态上也有所演进,与计算机领域接轨。

其中,新一代LPDDR5 DRAM内存产品已经进入汽车生产。2022年上市的理想L9搭载了美光的车辆法规级别LPDDR5。据悉,与上一代LPDDR4相比,LPDDR5的带宽增加了50%,可降低高达60%的能耗,并有助于延长单次充电的续航里程。

至于闪存,根据Counterpoint Research的报告,L3~L5自动驾驶汽车的存储系统将从SLC/MLC NAND变为UFS/嵌入式SSD。通过增加存储单元的密度和容量,将实现数据管理所需的速度和性能。

以LPDDR(低功耗DDR,低功耗双通道同步动态随机存储器)为代表的DRAM内存产品在汽车领域已经攻城略地,内置闪存颗粒的SSD也迅速普及。不过这件事放在2016年前后,相信大部分人都不会相信。

当时车载SSD价格远超HDD,甚至有媒体报道“几十万的车都用不起SSD”,未来十年HDD可能会用在车载娱乐系统上。然而转眼间,汽车工业的变革给存储芯片带来了巨大的变化。原本高不可攀的产品越来越受欢迎。

根据市场研究机构Yole Developpement发布的最新数据,汽车内存芯片市场预计将从2021年的43亿美元增长到2027年的125亿美元。虽然整车市场远小于服务器、PC和智能手机市场,但年增长率将超过整体市场的8%,达到20%以上。

目前,NAND和DRAM主导汽车存储市场,DRAM占比41%,NAND占比39%,合计份额80%。据预测,全自动驾驶汽车所需的DRAM和NAND将分别是传统汽车的30倍和100倍。换句话说,车规存储芯片市场将迎来爆发式增长。

但是,在这个市场上,中国本土厂商的比例非常小。

谁是下一个存储巨头?

内存芯片市场高度集中。其中,在DRAM市场,三星、美光、SK海力士的市场份额之和超过94%;在NAND Flash领域,三星、铁甲侠、SK海力士、西部数据、美光、英特尔等6家公司的份额总和超过95%。

具体到汽车领域,美光在DRAM内存市场的销量排名第一。据统计,其2021年的市场份额约为45%,其次分别是来自中国省的北京郑钧(15%)、南亚克(9.5%)和华邦(8.56%)。相比之下,汽车NAND市场的主要玩家仍然以海外厂商为主。

汽车内部系统独立运行,功能不同,也意味着存储要求不同。整体来看,除了大容量的发展趋势,随着ADAS/AD水平的提高,对车规存储芯片的一致性和可靠性的要求也越来越严格。包括数据存储稳定性、响应速度、能耗、抗振动、调试机制、可追溯性等等。

为了满足“车辆法规”的要求,存储器芯片必须通过ISO26262、AEC-Q100和IATF16949中的一个标准。相比消费类产品,汽车仪表芯片的准入门槛更高,认证周期更长。所以深耕汽车供应链多年的海外公司占据先发优势。

然而,近年来,国内存储芯片公司,如北京郑钧和赵一创新,已经开始在汽车领域跑马圈地。

图片来源:CoinDesk

自2020年完成对ISSI(硅半导体)的收购以来,北京郑钧推出了存储芯片、模拟芯片和互联芯片两条新产品线,积极拓展国内存储市场。目前业务涵盖SRAM、DRAM、Flash。在DRAM内存条上,北京郑钧的研发涵盖了从DDR2、LPDDR2、DDR3到DDR4、LPDDR4等不同类型、不同容量的产品。

据其称,用于汽车的DDR4产品与三星、美光存在交叉竞争关系。到2022年第四季度,其基于25nm工艺设计的8GB LPDDR4产品将正式交付。

赵一创新,DRAM业务处于起步阶段,同时Nor Flash大容量芯片在整车规格中的占比持续上升,平均出货能力也持续提升。从产品来看,GD25 SPI NOR Flash的容量覆盖512KB~2GB,可以满足各种实时操作系统所需的不同存储空间。

去年2月,赵一创新推出全系列国产38nm SPI NAND Flash——GD5F,通过AEC-Q100整车法规认证,覆盖1Gb~4Gb容量。至此,实现了从SPI NOR Flash到SPI NAND Flash的汽车级产品整体布局。公开资料显示,北京郑钧已与博世、中国等Tier1达成合作。赵一的创新相关产品,尤其是NOR Flash,也与汽车行业建立了密切的合作关系。

台媒《经济时报》日前发文《内存厂商为生存积极布局车电》,指出“在半导体市况的修正中,内存行业难以独善其身。”包括三星、SK海力士、美光在内的厂商都预测2022年利润会大幅下降。其中,内存芯片的高库存水平和供过于求是原因之一。

TrendForce在其最新报告中提到,从去年第四季度到今年Q1,DRAM和NAND市场的供应持续超过需求,导致价格持续下跌。尽管如此,业界普遍看好汽车电子将带动存储芯片的快速增长,尤其是新能源汽车的渗透,智能网联需求持续增加。

据统计,2021年中国智能网联汽车出货量为1370万辆,预计到2025年这一数字将增至2490万辆。作为全球智能汽车市场最大的参与者,中国本土存储公司有望从这波浪潮中受益。至于能受益多少,能成长到什么样的位置,现在还不得而知。

让我们看看中国会不会出现一个新的带着“本土化”和“自主可控供应链”之风的存储巨头。

2月22日,盖世汽车获悉,雷峰网从多位知情人士处获知,原华为全球HRBP管理部部长李文智近期入职理想汽车,ChiefOfficer职级M11。

1900/1/1 0:00:00盖世汽车讯2月19日,佛瑞亚公布了2022年财报,并用“增长、弹性、现金流强劲和去杠杆化”概述了全年的业绩表现。

1900/1/1 0:00:00作为国内领先的缺陷汽车产品信息收集平台,车质网2022年共受理消费者针对汽车产品质量及服务问题有效投诉134571宗(含95宗针对第三方平台投诉,8宗后装轮胎投诉)。

1900/1/1 0:00:00盖世汽车讯2月19日,佛瑞亚集团旗下佛吉亚宣布MOTHERSON集团将收购其“SAS”座舱模块部门(“SAS”CockpitModulesdivision)的100股权,

1900/1/1 0:00:002月22日,几何汽车宣布,旗下几何E超吸粉特别版车型正式上市,起售价为998万元。新车定位于纯电小型SUV,CLTC工况下续航里程401km。

1900/1/1 0:00:00Ola计划建全球最大的电动汽车中心印度OlaElectricMobility公司计划投资761亿卢比(合9

1900/1/1 0:00:00