作者:邓海清、陈neneneba锡

1、 6月汽车消费数据:高增长和市场误读的原因

6月假期因素消失,但消费增速仍创2018年二季度以来新高,大大超出市场预期,表明前期刺激消费、减税降费等政策正在发挥作用。

但从市场角度来看,仍有不少声音认为,消费持续下滑的趋势无法改变,并将6月消费增速回升归因于暂时因素。

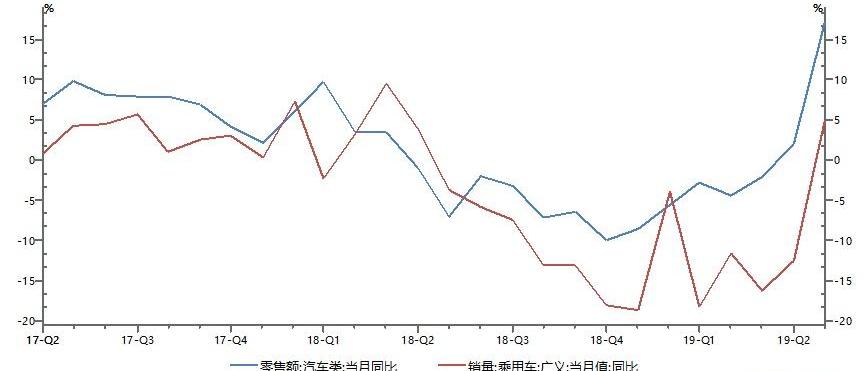

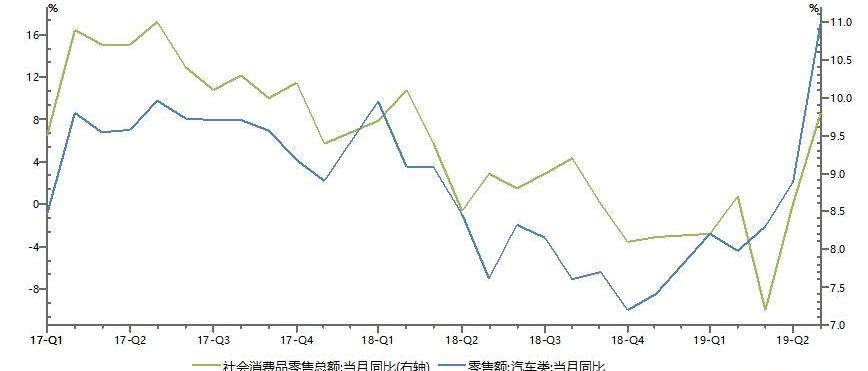

从构成上看,整体消费增速回升主要受6月汽车消费回升推动。6月份汽车零售额同比增长17.2%,创近年来新高。汽车消费超出预期的主流市场解释包括:

1、部分地区国五、国六标准的切换带动了国五汽车的通关推广,有利于汽车的增长。

2.去年6月,汽车消费同比增速较低,低基数带来了今年的高增长。

我们认为,清仓促销确实是6月份汽车消费高增长的重要原因之一,但低基数理论并不成立。2018年6月的汽车消费增速确实较低,但也要注意的是,2017年6月汽车消费同比增速是近年来最高的。2017年上半年,中国经济呈现上升趋势,正是市场炒作“新周期”的时候!

2017年的高增长和2018年的低增长导致相互抵消,导致2018年汽车消费处于正常水平。

此外,汽车消费的反弹并不完全是暂时性因素造成的,在排除暂时性因素后,我们应该会看到汽车消费的回升趋势。

2、 趋势比数字更重要,汽车消费回升的趋势已经形成

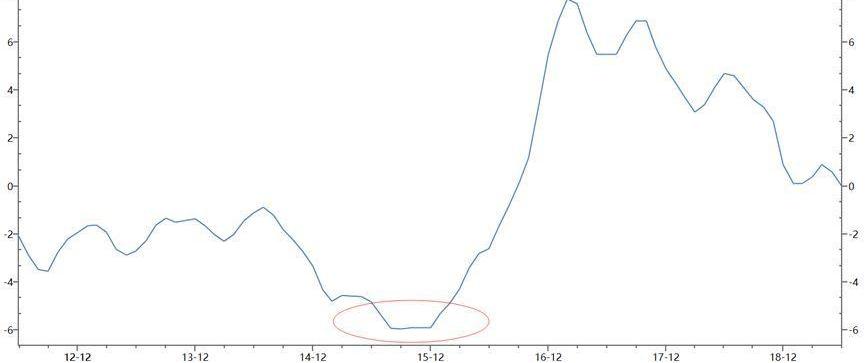

2018年以来,汽车购置税优惠政策退出,前期透支的汽车消费需求萎缩。汽车零售收入同比增长进入长期下降周期,给人的视觉印象是汽车消费“增速低、形势不佳”。例如,2019年5月,社会零点的汽车消费同比增长率为2.1%,处于近年来的最低水平。根据乘用车联合会的数据,5月乘用车零售增长率为-9%,5月前三周批发增长率为-32%。这种数据确实给人一种难以回报的积累感。

但分析汽车消费情况,趋势比绝对值更重要。如果排除6月的异常值,根据乘联会统计,当前汽车零售增速仍远低于零,但从同比增速的变化趋势来看,本轮汽车消费的底部已在2018年12月至2019年2月之间形成,此后汽车消费增速进入震荡上升期。零社交状态下汽车零售额的增长趋势与此一致。

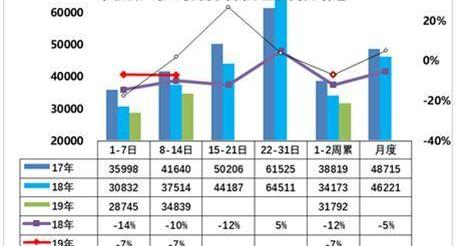

根据中国铁路协会7月17日的最新数据,7月份的汽车销量并没有市场预期的那么悲观。7月第一周,乘用车日均零售额2.87万辆,同比增速下降7%,好于6月第一周的降幅。第二个周日,平均零售额为3.48万辆,同比增长率下降7%。前两周,乘用车日均零售增速同比为-7%,与6月前两周零售额同比增速一致。

7月第一周乘用车市场批发销售情况较好,第一周平均批发2.5万辆,同比增速下降24%,好于6月第一周的降幅。乘用车市场7月第二周的批发销售也相对较好,第二个周日平均批发3.5万辆,同比增速下降6%,也好于6月第二周以来的情况,批发表现强劲。

当然,我们并不是在判断7月份的同比数据会和6月份一样好。根据中国汽车工业协会的解释,本周零售额高是由于初始任务目标较低,结转至7月有利于下半年经销商指标的合理平衡。很难看到6月最后两周的零售额激增。

但从历史数据来看,每月前两周累计同比增速与当月同比增速走势存在显著同步性。6月汽车消费数据公布后,市场普遍担心需求的透支会对7月汽车消费造成“抽水效应”,但抽水效应应该会逐渐减弱。根据前两周的数据,按照中国汽车工业协会的标准,汽车零售业的同比增长率为-7%。我们有理由推测,未来两周的同比增长率预计将大于或等于-7%。因此,整个月汽车零售同比增速可能大于-5%,成为去年下半年以来的最高点。

除6月外,今年汽车消费增速一直低于社会零增长的总体增速,成为消费增长的拖累因素。因此,市场可能会认为-7%或-5%是一个糟糕的增长率,这为对中国经济的悲观情绪增添了另一个脚注。

然而,很容易陷入……的错误……

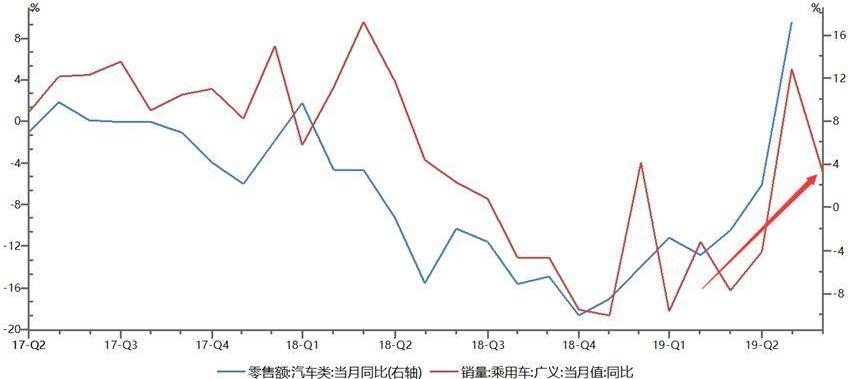

一片树叶使眼睛失明,但看不到泰山“如果我们只看数字而不看趋势。根据乘联会的标准,5月份的汽车零售额同比增长率为-9%。除去1月和6月的两个异常值后,汽车消费增长率仍保持上升趋势。同时,根据中国汽车工业协会的预测制造商表示,8月份汽车零售销售将进一步复苏。汽车消费增速上升的趋势,比汽车消费增速的低值更值得关注的信号!

我们可以用PPI增长率的变化作为类比。2016年以来,随着供给侧改革的推进,PPI增速已经触底回升。2016年第二季度和第三季度,尽管PPI同比增速处于绝对低位,但已经形成上升趋势。鉴于通胀上升的长期趋势,央行于2016年3月开始结束降准降息周期。

我们认为,在看汽车高频数据时,重要的不是同比是否出现负增长,而是与以前相比是否有趋势变化。对于-7%的理解,没有必要将负值视为较差,而是将其与之前的负值进行比较,看看趋势如何。

汽车销量已从去年年底的-18%左右回升至目前的-7%左右,这表明汽车销量呈上升趋势。只看到-7%的人盲目地认为汽车仍然很差,这是对汽车高频数据的重大误判。

在2018年下半年汽车基数较低的情况下,2019年下半年的汽车全面复苏是大概率事件,其对经济的贡献将从下行拖累转向上行拉动。

3、 汽车消费趋势反弹背后的驱动力是什么?

自2018年以来,中国汽车市场的调整已经持续了很长一段时间,这与早期购置税优惠导致的需求透支有关。然而,近年来,底部徘徊的时间长度也是罕见的。

从长远来看,中国的汽车保有量在全球范围内处于相对较低的水平,未来的汽车消费空间较大。目前,中国每千人的汽车保有量仍低于世界平均水平,汽车消费替代的潜在需求仍然很大。2018年,中国每千人汽车保有量约为170辆,与主要发达国家的汽车保有量水平相比仍有相当大的差距。例如,美国每千人的汽车数量约为800辆,而欧洲和日本的水平在500至600辆之间。因此,在未来,汽车消费的潜力仍然相对较大。

未来中国汽车行业仍有广阔的发展空间,在此背景下,汽车销量出现长期大幅负增长是不正常的。

另一方面,一系列刺激消费的优惠政策有助于刺激购车需求。国家发展改革委等三部门印发《促进重点消费品更新升级和资源循环畅通实施方案》,坚决破除乘用车消费壁垒,严禁各地出台新车限购政策;大力促进新能源汽车的消费和使用。地方政府不允许对新能源汽车的出行和购买施加限制,已经实施的应该取消。财政部已下发关于继续实施车辆购置税优惠政策的通知,自2018年1月1日至2020年12月31日,对购买新能源汽车免征车辆购置税。

尽管这次对汽车消费的刺激与以往相比非常微弱,但汽车消费的持续反弹是在微弱的刺激政策下实现的。

4、 汽车消费需求的上升趋势有利于消费和工业生产

自2018年底以来,我们一直在强调避免两种类型的经济误判:

第一个错误判断是,经济正处于悬崖边,应该采取强有力的刺激措施;

第二个误判是认为中国经济将很快复苏,从而导致V型反弹。

汽车消费增速回升有利于缓解对消费增长的拖累,从而促进消费回升。自2017年以来,在大多数情况下,汽车零售业的下滑一直是社会零增长率的下降因素。从边际趋势来看,2018年汽车消费是导致整体同比增速大部分时间边际下降的因素。

但从2019年4月开始,汽车消费对整体消费增长趋势做出了积极贡献。随着汽车消费趋势的回升,整体消费增速有望改善。

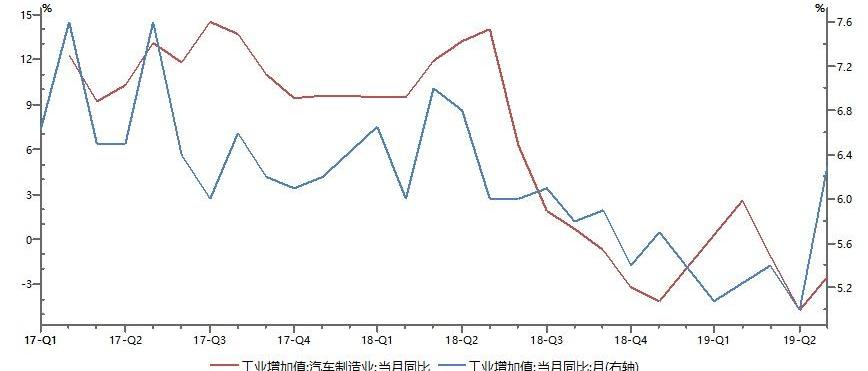

汽车销售复苏的趋势将带动生产端汽车产业链的复苏,带动工业生产和经济增长的复苏。2018年以来工业增加值总体增速与汽车制造业增加值增长趋势总体一致。汽车产业链的萧条是2018年经济下滑的一个重要因素。随着销售方面的复苏,汽车生产方面也将有所改善。

对于债券市场,我们不应忽视经济企稳回升的边际变化,盲目沉浸在悲观的经济预期中,甚至认为自己已经被3月份的超高经济数据过一次,不会再被6月份的经济数据。此次经济的实际韧性高于3月,债券市场全面看空经济并期待货币政策大幅宽松的疯狂牛市情绪已偏离基本面现实。

本文首发于微信公众号:海清FICC频道。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

标签:

盖世汽车讯据外媒报道,当地时间7月18日,沃尔沃汽车宣布将公司固定成本削减20亿瑞典克朗。该公司警告称,中美贸易纷争导致的关税威胁和定价压力正在削弱其盈利能力。

1900/1/1 0:00:00新车试驾活动,素来是每个厂家推新车时候必做的体验活动。只是同样是做试驾,有些是认真贯彻,上山下水,城市乡村,无所不至;而有些则是敷衍了事,酒店楼下晃一圈就皆大欢喜了。

1900/1/1 0:00:00上周,比亚迪汽车销售有限公司总经理赵长江对媒体透露,备受关注的比亚迪全新车型“汉”拥有轿跑车的造型和堪比高性能车的动力,比亚迪将其定位为B级,

1900/1/1 0:00:00新浪财经讯7月18日消息36氪报道称针对老客户维权事件,小鹏汽车在原有1万元复购补贴基础上,增加了两个补贴方案:3年后旧车可六折换购新车,未提车用户可转成G32020款。

1900/1/1 0:00:00今日看点:领克03将于8月2日上市;比亚迪e2实车内饰曝光;宝马中期改款X1配置曝光;金牛座将于8月16日上市;全新明锐的内饰图曝光。

1900/1/1 0:00:00盖世汽车讯据外媒报道,6月,因汽车生产量增长强劲,美国制造业产出增长超过预期,这表明尽管贸易政策频繁波动,全球经济放缓,美国制造业仍在努力重新站稳脚跟。

1900/1/1 0:00:00