朱达莫金融,

钢铁侠在2020年还画了哪些蛋糕?

制作|华尔街洞察研究

编辑|魏玉祥

美国东部时间1月29日美国股市收盘后,特斯拉发布了2019年第四季度报告。

在发布了超出预期的第19季度财报后,特斯拉的好消息接连不断,其股价立即踏上了上市之旅。自第三季度报告发布以来,累计涨幅已达120%,市值超过1000亿美元。

在第四季度财报发布之前,对特斯拉的悲观预期变得前所未有地一致,与2019年上半年的“特斯拉破产理论”时期形成鲜明对比。

由于特斯拉在今年年初发布了19Q4的汽车交付数据,投资者将关注利润率指标和现金流指标。与此同时,在特斯拉加入“十亿美元俱乐部”后,埃隆·马斯克将获得10亿美元的“绩效奖金”。钢铁侠在这份季度报告中会有什么新年愿望?

最终,特斯拉没有让任何人失望,Q4财报全面超出市场预期。财报中透露的重要信号是,长期存在的生产方面问题似乎已经完全解决,使特斯拉成为一家真正具有持续盈利能力的汽车制造公司。

考虑到纯电动新能源汽车的全球市场渗透率仅为2.6%,加上特斯拉在产品力方面的巨大领先优势,特斯拉很可能会复制苹果的辉煌故事。

截至北京时间上午8点,特斯拉上市后股价为每股650美元,市值超过1170亿美元。

第四季度完成11.2万辆交付,创历史新高

根据Q4财报,特斯拉单季度共生产10.49万辆汽车,环比增长9.1%,交付11.21万辆,环比增长15.2%。实际交付数据略高于1月初披露的运营数据。

从车型来看,核心车型model 3的交付量为9.26万辆,环比和同比增长率分别为16.1%和46.1%,约占整体交付量的83%。高端车型Model S和Model X的总交付量为1.95万辆,与去年同期相比增加了约2000辆,但与去年同期仍减少了约8000辆。

财报显示,特斯拉的汽车库存周转天数已降至11天,创造了四年来的最佳水平,表明了需求爆发的程度。

收入和利润均超出华尔街预期

特斯拉的核心业务包括①汽车销售、②汽车租赁、③储能、④服务等业务。其中,该公司将①和②合并为汽车行业业务。

特斯拉Q4实现营收73.8亿美元,大幅超过市场普遍预期的70.5亿美元,同比增长2.2%,环比大幅增长17.2%。

其中,汽车板块的收入占比为86.2%,储能板块、服务板块和其他业务板块的收入分别占5.9%和7.9%。

在第三季度意外实现1.4亿美元的归母净利润后,特斯拉本季度继续实现1.05亿美元,略低于市场普遍预期的1.3亿美元。

在扣除2.81亿美元的股权激励费用后,特斯拉非公认会计准则第四季度归属于母公司的净利润为3.86亿美元,大大好于市场普遍预期的3.36亿美元(上一季度为3.42亿美元)。

关键点来了,汽车板块毛利率持续超预期!

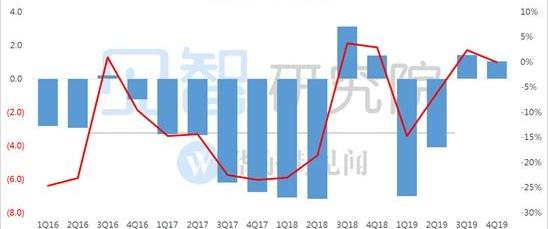

第19季度,特斯拉实现毛利润总额13.9亿美元,环比增长16.8%,同比下降3.6%。

特斯拉的整体毛利率从第三季度的18.9%略微下降到本季度的18.8%,比去年同期的20.0%下降了1.2个百分点。

期内,汽车板块营收63.7亿美元,同比分别增长19.0%和0.7%。与去年同期相比,特斯拉汽车本季度的平均售价同比下降18.3%,至5.68万美元,但与第三季度相比上涨了3.1%。值得注意的是,这是特斯拉自行车平均价格在连续六个季度环比下跌后首次出现反弹。

在此期间,最关键的指标——汽车行业的毛利率为22.5%,而上一季度为22.8%;

如果不考虑积分收入的影响,汽车行业的调整后毛利率为20.9%,而上一季度为20.8%,远超18.1%的市场预期。

简志认为,在上海超级工厂正式启动以增加折旧和摊销费用的背景下,特斯拉汽车板块本季度调整后毛利率环比进一步提高并不容易。这一方面是由于平均单车收入的反弹,另一方面是因为产能提升期间其他生产成本的持续优化。曾经深深困扰特斯拉的工业生产问题似乎正在消失。

其他业务方面,储能业务毛利率为11.7%,环比下降10.2个百分点,服务及其他业务毛利率-16.2%,环比继续优化5.5个百分点。

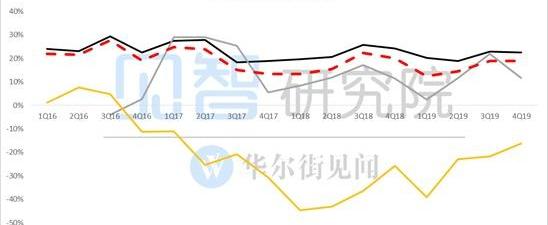

降本增效+规模效应,导致总运营费用率再次下降

本季度,特斯拉延续了自2019年以来的“降本增效”战略。

第四季度,特斯拉的总运营费用比率同比下降0.5个百分点,至16.1%,而与上一季度相比下降了1.4个百分点。

其中,第四季度研发费用与上一季度相比保持稳定,而销售和管理费用环比增长17.3%至7亿美元,这可能与股票薪酬计划的增加有关。随着自由现金流的良好效果,财务费用净额的绝对值也环比下降。

总体而言,特斯拉本季度营业利润率环比上升0.8个百分点,达到4.9%。

0

自由现金流创下新纪录,特斯拉成为盈利汽车公司

第四季度,特斯拉的经营现金流达到14.25亿美元,创历史最佳水平。与此同时,其4.1亿美元的资本支出低于此前的估计。在双重效应下,特斯拉的自由现金流达到10.13亿美元,也达到了历史最高水平。

全年,特斯拉的自由现金流达到10.78亿美元,特斯拉已成为一家真正盈利的汽车制造企业。

截至2019年12月31日,特斯拉的账面现金为67.83亿美元,与第三季度末相比增加了9.57亿美元。具有讽刺意味的是,半年多前,华尔街的“特斯拉破产回合”仍在盛行。

1

钢铁侠在2020年还画了哪些蛋糕?

1.特斯拉的中国故事:

中国市场对特斯拉的重要性与日俱增。

在购置税减免、新能源汽车补贴和官方减免的三重利好下,国产入门级Model 3的消费价格已从去年第四季度的35.58万元降至29.9万元。与去年4月进口版41万元的消费价格相比,“降价”高达38.8%。

2

降低价格门槛后,特斯拉在中国的销售展厅异常火爆,资本市场的焦点从需求端转移到了生产端。

财报显示,特斯拉于去年年底开始组织电池组的本地化生产,Model 3的爬坡进度符合预期,目前年产能为15万辆。此外,考虑到中国消费者的迫切需求,该公司打算利用现有的生产设施进一步提高产能。

2) Model Y真的在这里:

Model Y是一款期望值很高的车型。一方面,SUV近年来受到全球消费者的追捧,另一方面,Model Y与Model 3共享75%的零部件。由于定价更高,市场预计Model Y将具有更高的毛利率水平。

今年1月,位于弗里蒙特工厂的Model Y生产线开始运营,该公司宣布将在今年第一季度末前开始交付Model Y整车,再次超出市场预期。

特斯拉预计,到2020年年中,随着机器人设备的进一步增加,联合生产……

弗里蒙特工厂的Model 3和Model Y的产能将达到每年50万辆,大大超过2006年NUMMI管理下工厂达到的历史最佳水平。

上海超级工厂已经启动了第二阶段,考虑到豪华SUV车型在中国市场的受欢迎程度,特斯拉的初步估计是Model Y的产能不会低于Model 3。

3) 2020年预计交付数字:

特斯拉最初预测,2020年全球交付量将达到50万辆,而2019年为36.7万辆,同比增长36.2%。简志认为,这一目标并不激进,或为未来超出预期留下了空间。

4) 对于盈利能力,自由现金流:

关于盈利能力和自由现金流,特斯拉的指导是“预计未来会有一个积极的季度”,但在新产品发布或产能提升的过程中可能偶尔会有例外。

本文首发于微信公众号:大摩财经。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

当下不少车企为了迎合消费者的不同品味都习惯在车型套件上大做文章,即使是百年品牌玛莎拉蒂也是如此。

1900/1/1 0:00:00在我们的座驾里,“噪音”更是无处不在,但凡在公路上汽车行驶起来,就难免会产生各种各样的动态噪音。

1900/1/1 0:00:00此前,一汽大众正式发布SMV概念车,其从外观造型上已十分接近量产。据了解,SMV概念车的量产版本将在年内正式上市,其整体尺寸相比上汽大众途昂更大,轴距预计将达到3100mm。

1900/1/1 0:00:00近日,网通社从海外媒体获悉,大众将推出旗下首款与途观同级别的紧凑型纯电动SUV,新车有望于今年4月份开幕的纽约车展上正式亮相,并预计将命名为ID4。

1900/1/1 0:00:00“在新一轮豪华车品牌向上发展中,不应该仅从销量数据的增长来衡量,更要从品牌的认可度、用户的满意度、网络的健康度等全方位去审视。

1900/1/1 0:00:001月22日,网通社从FaradayFuture官方获悉,FF正式宣布任命BenediktHartmann为全球供应链高级副总裁,后者拥有30多年在宝马的工作经验,

1900/1/1 0:00:00