在经济衰退期间,政策是市场的一条重要主线。核心是稳增长,在各个领域轮流发力,首先是货币宽松,然后是新基建,然后是汽车,尤其是新能源汽车。近期,市场预计各地将出台新能源汽车刺激政策,相关公司已出现企稳回升迹象。今天,市场表现也不错。

此前,我们推出了一系列关于新能源汽车的专题研究,并进行了直播,吸引了许多会员的关注。如果你感兴趣,可以参考之前的报道和直播《新能源汽车投资主题:投资主线和重点公司的全面分析》。第一期报告和直播主要阐述了整体主要板块的逻辑,梳理了几条重点投资主线和重点公司。今天是我们的第二篇报道,主要探讨了新能源汽车最受欢迎的方面——“动力电池”。明晚,我们还将按照惯例进行直播,为您解释和回答问题。欢迎各位议员参与。

行业现状:需求空间尚未打开,国内领先优势明显

需求端:三元锂电池未来增长潜力巨大,已成为行业新宠

1.近年来,动力电池行业发展迅速,仍有巨大的提升空间

近年来,受益于新能源汽车销量的增长和单车电动化,动力电池行业保持了快速增长。一方面,由于近年来的政策支持和技术进步,新能源汽车的生产和销售快速增长。根据中国汽车协会的数据,2015年至2019年,中国新能源汽车销量增长了713.77%。另一方面,电动汽车每辆车的动力电池装机容量也在逐年增加。2014-2019年,国内动力电池装机容量增长1586.47%,复合年增长率达到75.95%。动力电池行业整体快速发展。

动力电池是新能源汽车成本控制的关键环节,占新能源汽车总成本的30%至40%。随着新能源汽车产量和销量的提高,电池行业面临着扩大生产的机遇。根据易观的计算,从2020年到2022年,电动汽车的增长率将在20%左右,而在2023年,增长率将恢复到30%以上。据预测,到2030年,中国的电动汽车预计将超过1700万辆。

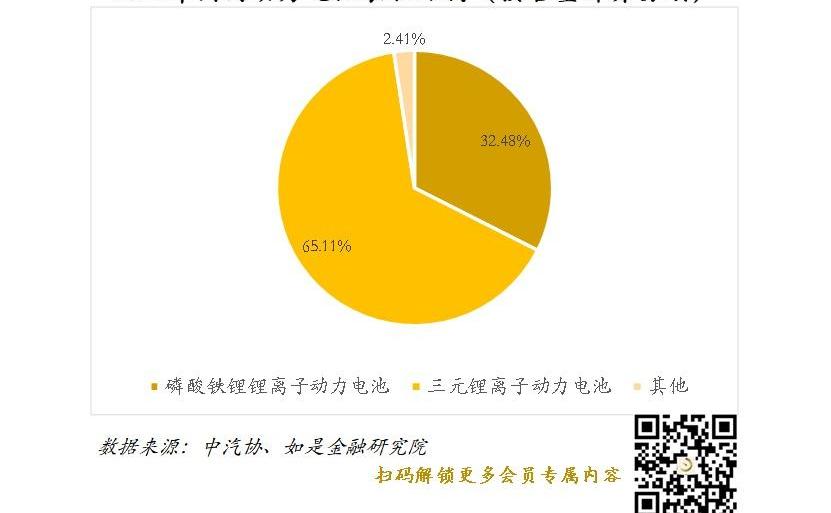

2.三元锂电池在综合性能和成本上具有双重优势,受到行业青睐

锂电池是目前使用最广泛的动力电池,三元锂电池在安装结构中所占比例最高。锂电池根据正极材料的不同,一般可分为三元锂离子动力电池、磷酸铁锂离子动力蓄电池和锰氧化物锂离子动力电瓶。其中,使用磷酸铁锂作为正极材料的电池具有较长的充放电循环寿命,但其能量密度、高低温性能和充放电速率特性不足,导致生产成本较高;锂锰离子电池能量密度低,循环稳定性差,在高温下储存性能差;

三元锂离子动力电池在综合性能和成本上具有双重优势,逐渐受到行业的关注和认可,成为主流技术路线。

供应方面:中国、日本和韩国作为企业地位突出,赢家通吃

1、全球供应状况:中国、日本、韩国占据主导地位,宁德时代(300750,股吧)连续三年蝉联第一

中国、日本和韩国跻身世界十大动力电池企业之列,行业集中度逐年上升。根据GGII和SNE的数据,2019年全球十大动力电池制造商的出货量达到101.3GWh,占全球总出货量的89%。在前十大动力电池公司中,有4家是中国公司,韩国和日本各有3家。而全球装机容量排名前五的企业的市场份额也在不断提升,从2017年的58%上升到2019年的75%。

2.国内制造商:产能结构过剩,强者恒强

政策支持和资本流入导致整体产能过剩,高端产能不足,低端产能利用率低。来自高工锂电池的数据显示,2017年,中国动力电池产能已达185GWh,而电池产量仅为44.5GWh,行业整体产能利用率不足30%。据国家863电动汽车重大专用动力电池测试中心主任王子东介绍,2018年我国动力电池总产能达到260GWh,销量仅为50GWh。据GGII统计,2019年第二季度中国动力电池企业的整体产能利用率仅为32.4%。不同公司的产能利用率存在显著差异。2018年,领先的CATL实现了86%的产能利用率,而排名第十的星恒电力的产能利用度仅为25%。

补贴在减少,管理越来越严格,赢家通吃。随着新能源汽车补贴力度的下降,控制电池成本成为新能源汽车能否取代传统燃油汽车的关键。然而,自2018年以来,电池主要材料的价格下降趋于平缓,单位容量成本只能通过提高电池的能量密度来稀释。电池成本的降低在技术上更具挑战性。领先的电池制造商有能力在工业生产过程中获得大量优质电池,并可以进一步抢占市场。2019年12月,国家发展改革委发布《汽车行业投资管理规定》,明确企业前两年产能利用率不得低于80%。此外,外国企业进入上海加速了该行业的出清。

政策层面:欧洲将加大碳排放控制力度,可能出台国内刺激政策

2019年4月,欧盟引入了更严格的碳排放标准,新的测试标准将于2021采用。乘用车的碳排放量不应超过95g/km,到2020年应实现2021目标的95%。该标准为汽车制造商提供了较短的缓冲时间,并处以高额罚款,迫使他们转向电动汽车生产。

预计政府将出台更多与新能源汽车相关的友好政策,以对冲疫情的影响。一方面,工信部2015年10月发布的《电动汽车基础设施发展指南》提出,到2020年要建设480万个分散式充电站,而截至2019年底,我国公共充电设施数量仅为121.9万个。另一方面,在2019年7月修订的《乘用车企业平均油耗与新能源汽车积分并行管理办法》中,传统燃油车油耗管理趋严,高新能源积分价值提升,为新能源汽车增速奠定了基础。此外,为了对冲epide的影响……

c和刺激经济发展,预计政府将大力发展新的基础设施,对新能源汽车更有利的政策可能成为主导产业政策。

产业链分析:上游逐步国产化,积极布局整车以降低成本

上游原材料:材料本地化趋势

一方面,中国的劳动力和土地成本相对较低,与海外材料相比具有成本优势。材料本地化是大势所趋。在LG化学成立初期,负极材料的供应商是三菱化学和日立化学。近年来,中国供应商普泰莱(603659,原料棒)和姗姗有限公司(600884,原料杆)的份额不断增加,分别约占25%和20%,成为LG负极材料的主要供应商。另一方面,中国目前是世界上复工最好的国家,预计公司将为这一特殊领域做出贡献并增加利润。

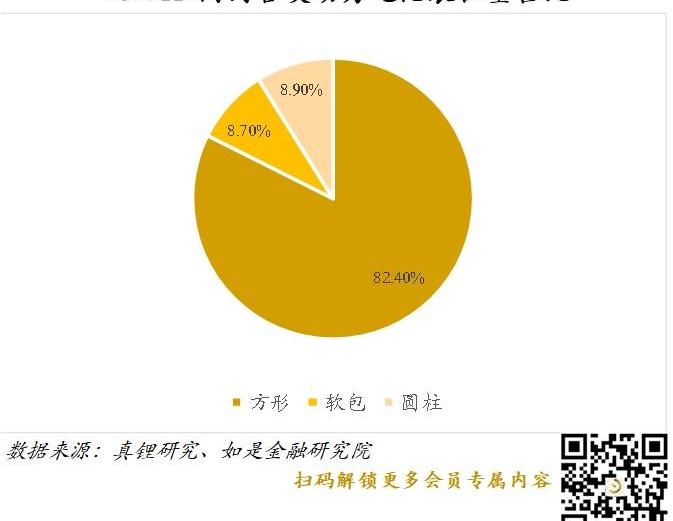

中端包装:方形是主流,软袋更有发展潜力

目前,技术成熟、综合性能良好的方形电池是市场主流,占比超过80%。根据振力研究,2019H1国内动力电池装机容量为29.80GWh,方形、软包装和圆柱形动力电池的装机容量分别为24.56、2.60和2.65GWh,分别占总装机容量的82.4%、8.7%和8.9%。

具有高能量密度、高安全性和高倍率特性的软包装电池可能是下一阶段电池开发的主要重点。

下游包装:汽车制造商积极布局以降低成本

整车背景的PACK工厂占比超过50%,整车制造商正在积极探索模块化等新技术。据GGII统计,2019H1共有130家PACK公司,前20家公司的总装机容量为25.48GWh,占比84.9%。其中,有11家汽车制造商,7家电池工厂,只有普拉德和欣旺达两家第三方PACK工厂(300207,股吧)。与此同时,汽车制造商也在大力探索模块化技术。2019年9月,北汽新能源与CATL联合生产模块化CTP电池组。与传统电池组相比,该电池组的体积利用率提高了15%-20%,组件数量减少了40%,生产效率提高了50%,改善效果显著。

相关重点公司:宁德时代、比亚迪、恩杰有限公司(002812,股票吧)等

请扫码加入会员,详细分析每家公司的基本信息和表格。

150多个与导师的直播互动

365天不间断投资干货分享

欢迎加入财富北方超级会员社区解锁

▼▼▼

本文首发于微信公众号:例如,金融研究院。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

《电鳗财经》文张凌云“安全性”始终是购车用户应首要考虑的问题,为保障驾驶员与乘员的安全AIRBAG安全气囊、ABS制动防抱死系统、360全景摄像等汽车安全性技术层出不穷,

1900/1/1 0:00:00撰文石彩云编辑黄大路设计杜凯题图郭梦康图文jalopnik,AP,

1900/1/1 0:00:00宁波、长春出手最阔绰,唯一没有使用现金补贴的城市是杭州撰文钱亚光编辑张南设计杜凯题图张萌3月31日,

1900/1/1 0:00:00近日,网通社了解到,英国呼吸机行动联盟正式成立,迈凯伦加入该行动联盟,携手英国众多产业巨头投入支援本国医用呼吸机的共同生产行动当中。

1900/1/1 0:00:00撰文刘宝华编辑张南设计杜凯3月28日是吉利并购沃尔沃10周年,聂垚没去工厂上班。

1900/1/1 0:00:00日前,网通社从江铃汽车000550股吧官方获悉,域虎9柴油版正式上市。新车共推出6款车型,售价区间1528万2118万元。

1900/1/1 0:00:00